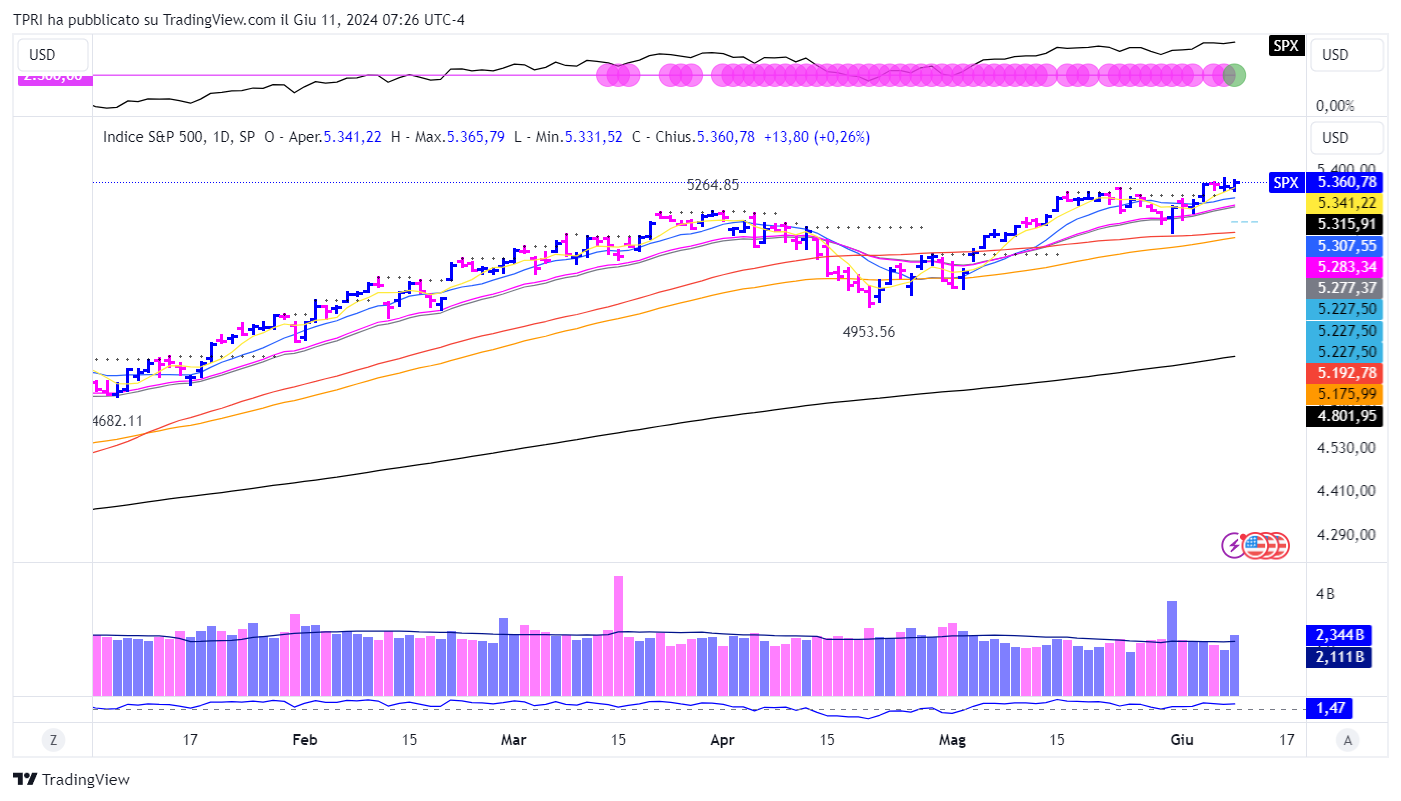

Bond e azionario in tandem

Mentre i principali indici leggermente saliti, anche il rendimento del bond decennale del Tesoro degli Stati Uniti è aumentato.

Negli ultimi anni, i rendimenti delle obbligazioni rifugio hanno avuto la tendenza a muoversi in direzione opposta rispetto alle azioni.

Il periodo da luglio a ottobre 2023 è un ottimo esempio. Il Nasdaq ha subito tre ondate di vendite. Durante questo sell-off del mercato azionario, anche le obbligazioni sono state vendute.

Il rendimento del bond a 10 anni è passato da un minimo del 3,73% del 20 luglio 2023 a un picco del 4,99% il 19 ottobre.

Dal minimo del 3,81% del 1° febbraio, il rendimento Treasury a 10 anni è salito fino al 4,73% il 25 aprile.

È vero, i rendimenti sono diminuiti un po’ da allora. Tuttavia, quel forte rialzo non può essere ignorato. Lo SPY è riuscito ad avanzare del 3% nello stesso periodo, e ha registrato notevoli guadagni dal minimo del 27 aprile.

Apple presenta la sua “strategia” AI

Quasi 560 giorni dopo il lancio di ChatGPT da parte di OpenAI, che ha avviato la rivoluzione dell’intelligenza artificiale generativa, Apple ha presentato la sua strategia di IA.

Apple Intelligence sarà disponibile solo su iPhone 15 Pro e Pro Max, che rappresentano circa il 5% della base installata di iPhone, a causa dei requisiti di silicio per le funzionalità di IA.

Resta da vedere se questa strategia stimolerà i clienti ad acquistare i nuovi telefoni per paura di perdere queste novità. Alla Worldwide Developers Conference 2024, Apple ha illustrato un approccio multiform, che però non ha premiato il titolo.

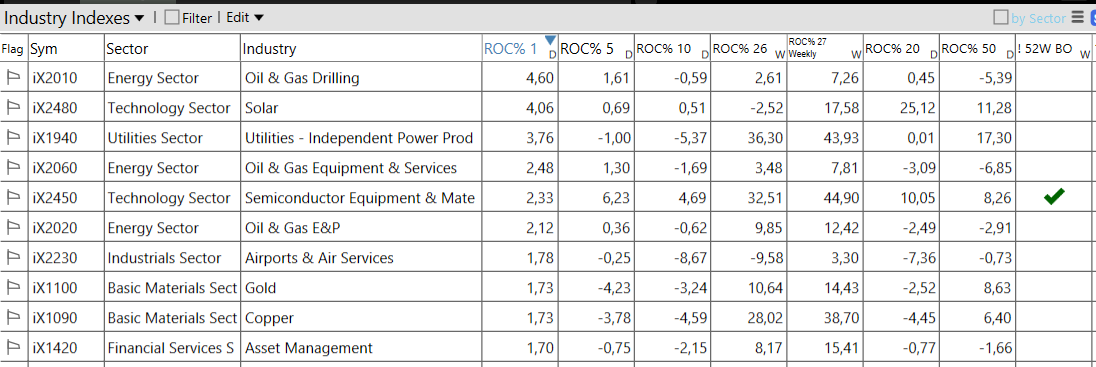

Settori e industrie

Semaforo ancora rosso

Parla con il tuo tutor gratuitamente per sapere come far parte del gruppo élitario R.A.P.T.OR.