⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

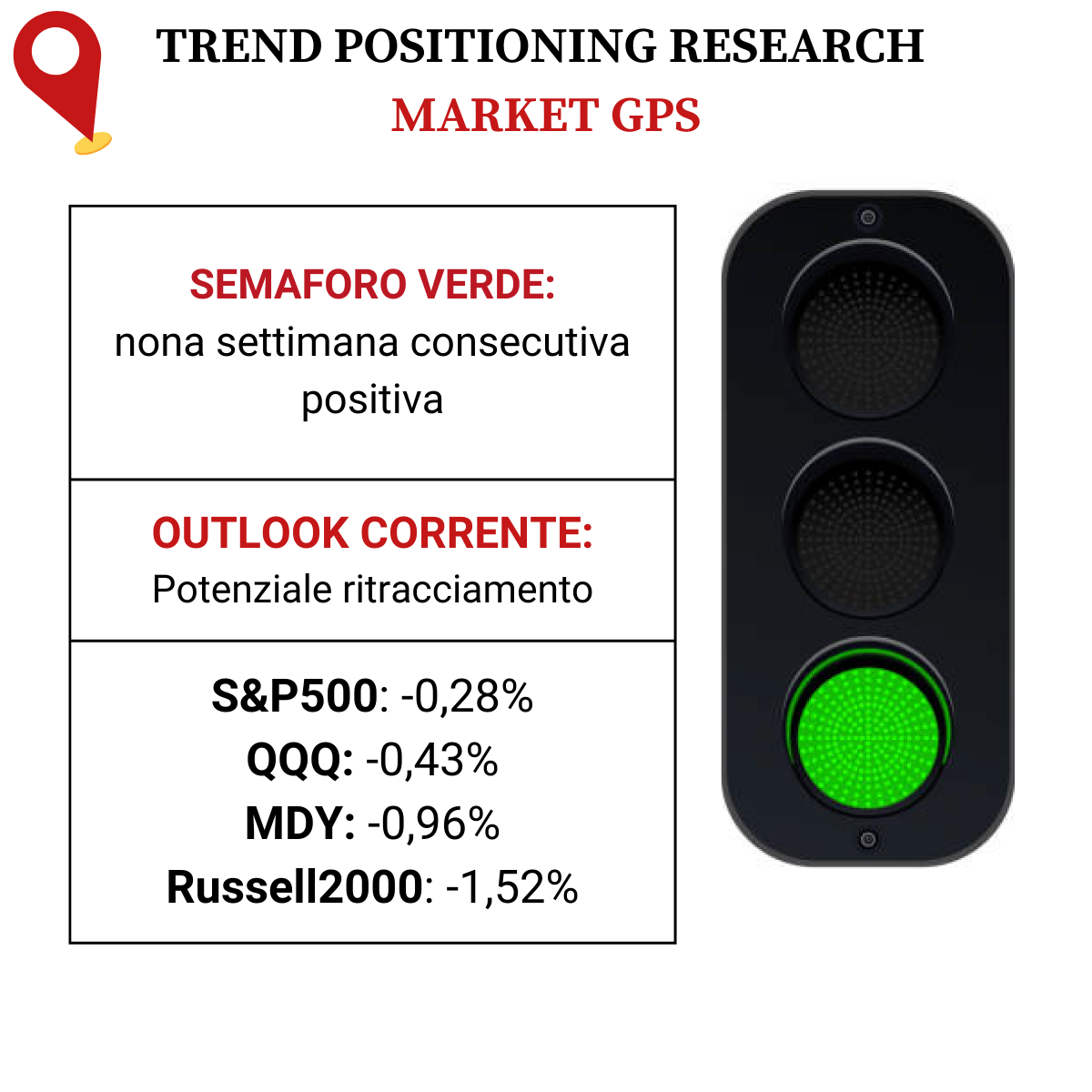

Ciao 2023. Benvenuto 2024!

Il mercato azionario si prepara al nuovo anno dopo che il Nasdaq ha registrato la migliore performance degli ultimi 20 anni. Formalmente la marcia dei tori è ripartita alla fine di ottobre, con i maggiori indici che hanno chiuso 9 settimane consecutive in positivo e l’S&P500 che si è fermato poco sotto i massimi storici.

Siamo consci di un possibile ritracciamento in arrivo e a gennaio potremmo vedere alcuni passi falsi dovuti alla risalita dei volumi e alla vendita di posizioni per motivi fiscali.

Lunedì 1 gennaio anche le Borse brinderanno al nuovo anno, pertanto le contrattazioni saranno ferme.

-

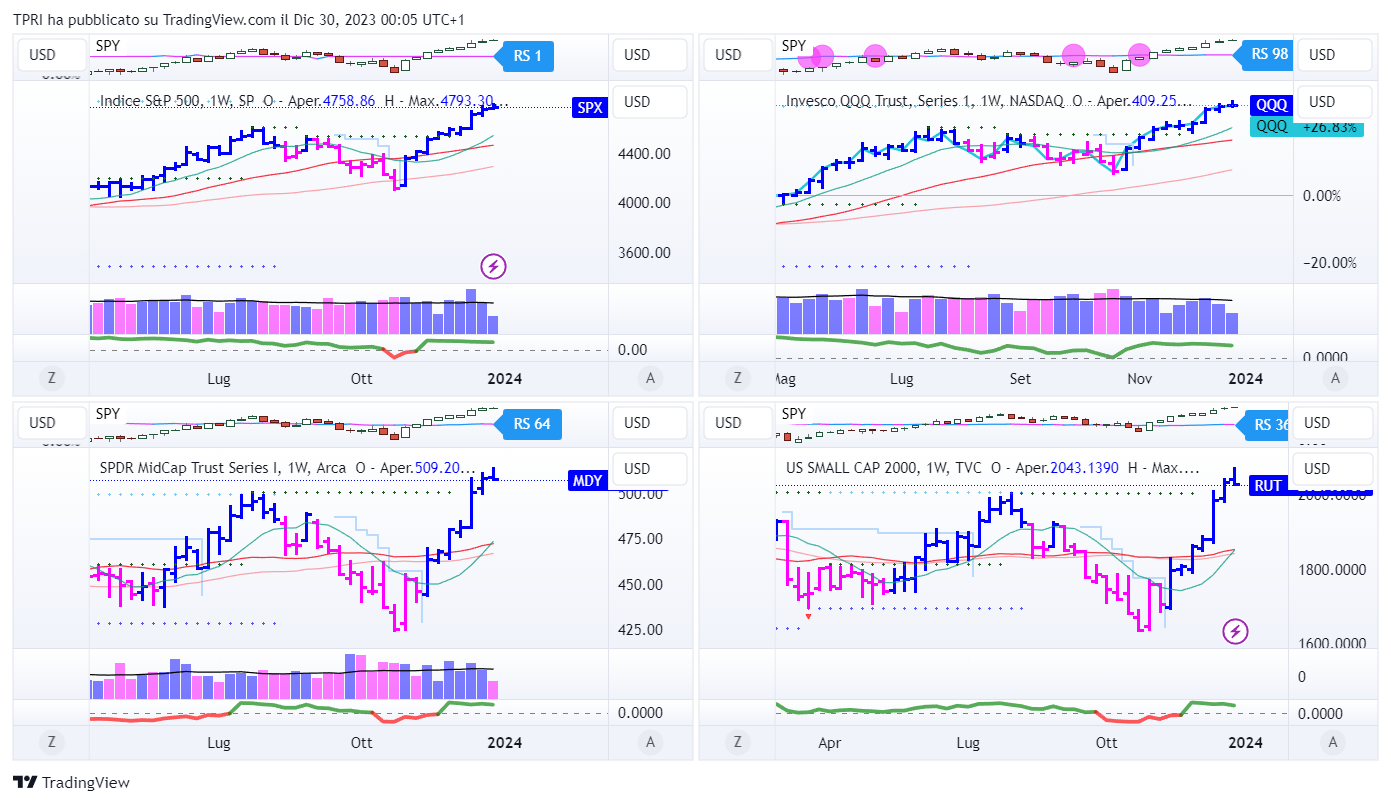

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -1,38%

BOUT (Innovator IBD Breakout Opportunities): -1,29%

IGV (iShares Expanded Tech-Software Sector ETF): -0,45%

SMH (VanEck Vectors Semiconductors ETF): +0,92%

ARKK (ARK Innovation ETF): -1,21%

ARKG (ARK Genomic Revolution ETF): +0,00%

XME (SPDR S&P Metals&Mining ETF): -1,55%

PAVE (Global X US Infrastructure Development ETF): -0,12%

JETS (US Global Jets ETF): -1,60%

XHB (SDPR S&P Homebuilders ETF): +0,06%

XLE (Energy Select SPDR ETF): -1,34%

XLF (Financial Select SPDR ETF): +0,70%

XLV (Health Care Select Sector SPDR Fund): +1,01%

-

I PROTAGONISTI

AAPL: Apple ha ripreso la vendita dell’Apple Watch Series 9 e dell’Ultra 2 dopo che una corte d’appello ha temporaneamente sospeso il divieto di importazione in U.S.A a causa di una disputa sulla proprietà intellettuale.

INTC: Intel ha annunciato il piano per costruire una fabbrica di chip da $25 miliardi in Israele dopo aver ricevuto un contributo di $3,2 miliardi dal governo israeliano. Questo impianto rappresenta l’ultimo step nella strategia di “turnaround” di Intel, focalizzata sullo sfruttamento del tema AI.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

01/01/2024:

02/01/2024:

03/01/2024: UNF, CALM, SLP, RGP

04/01/2024: WBA, CAG

05/01/2024: STZ, ANGO

-

COSA FARE?

-

AZIONARIO USA

Chiusure settimanali:

S&P500: +0,32%

QQQ: +0,28%

MDY: -0,22%

Russell2000: -0,34%

-

TERMOMETRO TPRI

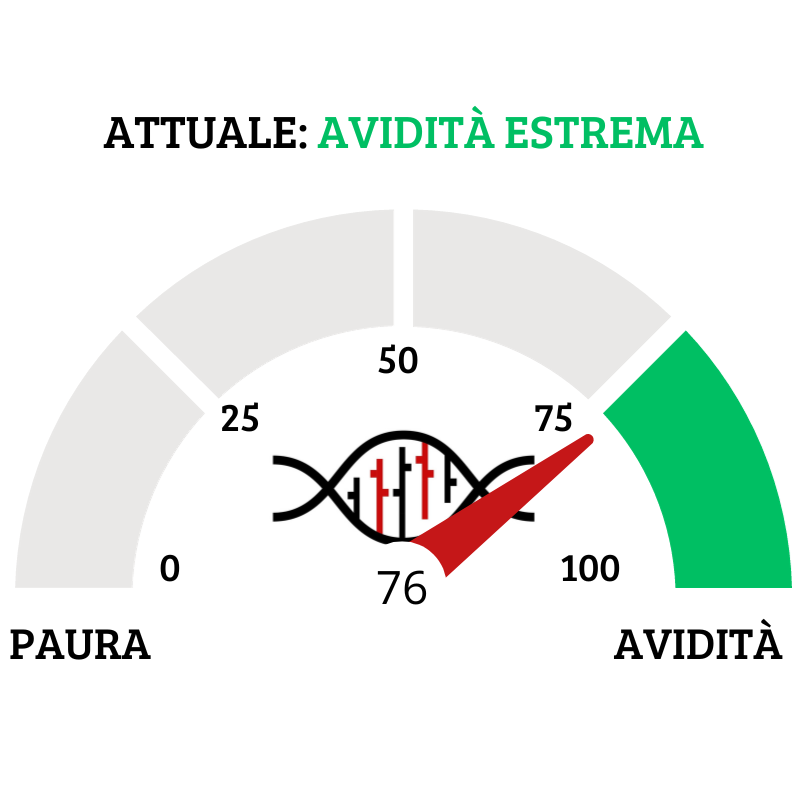

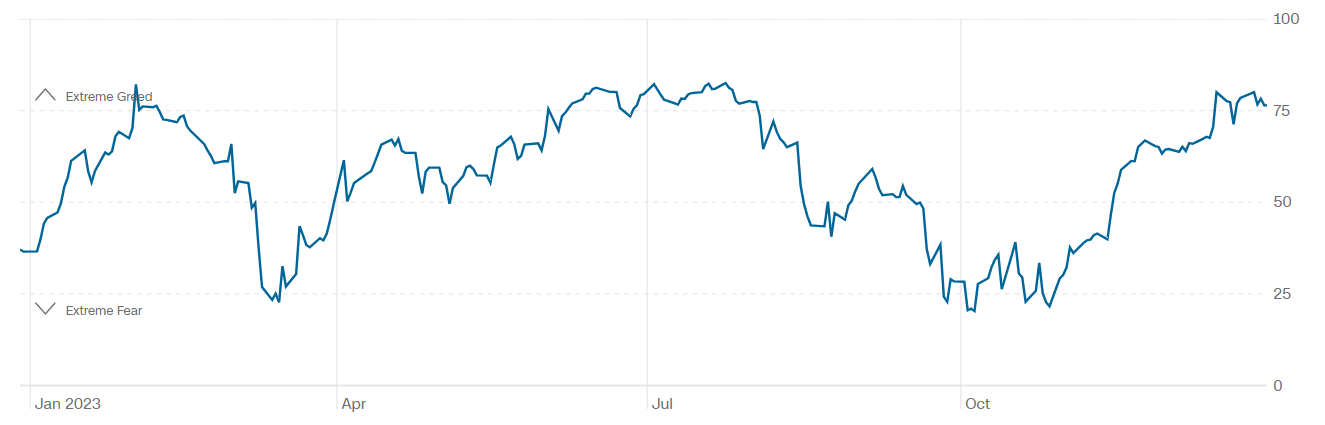

Il Fear&Greed Index scende a quota 76, indicando l’avidità estrema come sentiment prevalente. Una settimana fa il valore era pari a 77.

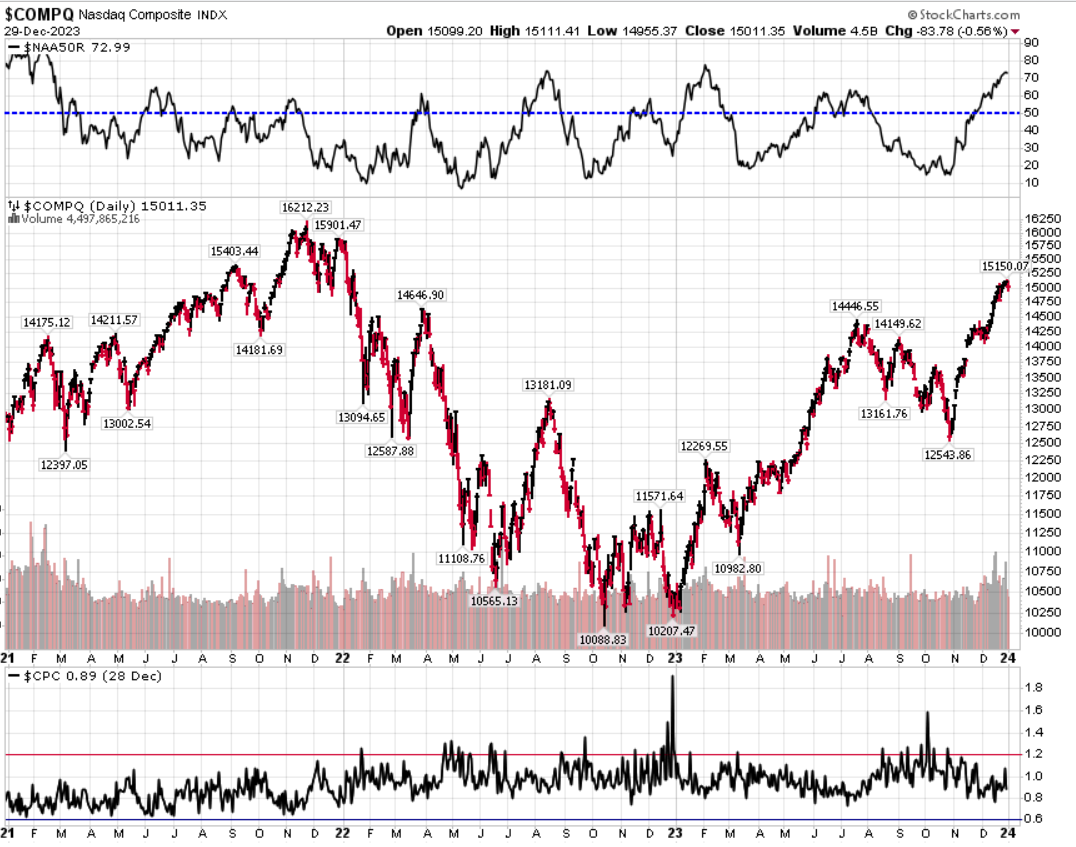

Divergenza $NAAR50 vs $COMP: aumenta la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il rialzo dell’indice.

Put/Call Ratio= 0,89 (0,87) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 12,45

⭕️ PERCENTUALE TITOLI > SMA200D 01/01/2024

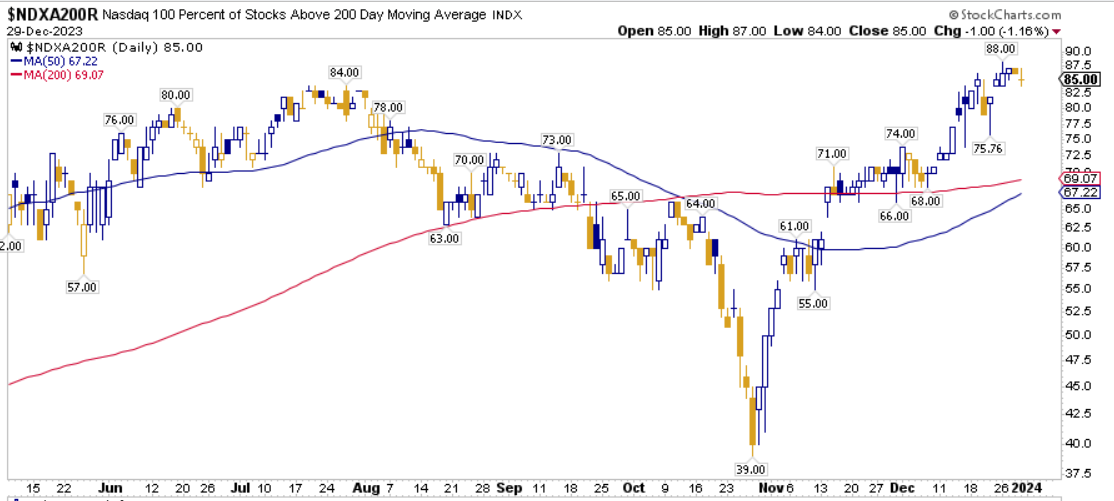

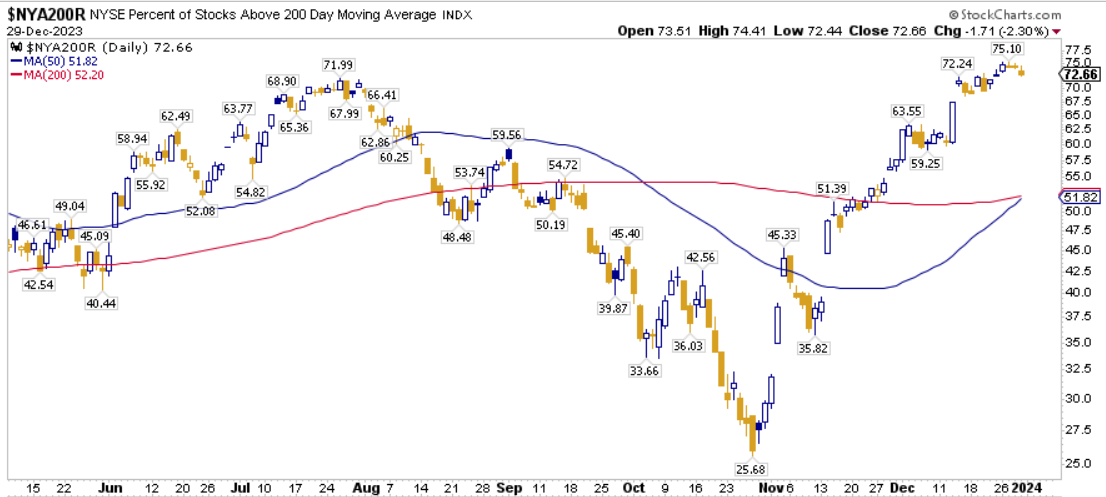

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 78,40%, sul Nasdaq100 l’85,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 72,66%.

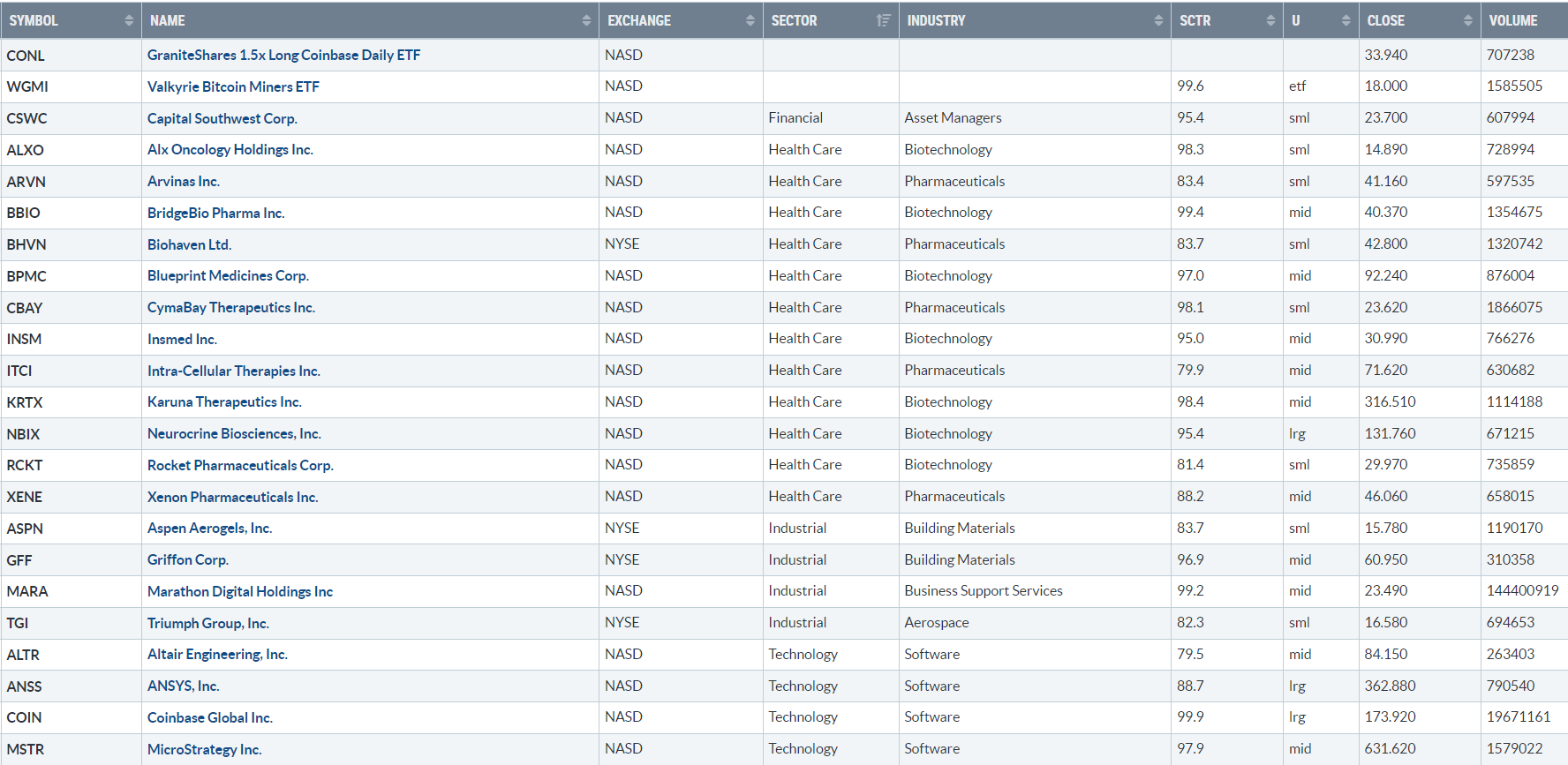

⭕️ NUOVI MAX 52 SETTIMANE 01/01/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

CONL

WGMI

CSWC

ALXO

ARVN

BBIO

BHVN

BPMC

CBAY

INSM

ITCI

KRTX

NBIX

RCKT

XENE

ASPN

GFF

MARA

TGI

ALTR

ANSS

COIN

MSTR

⭕️ MARKET LEADERS 01/01/2024

SRUUF

RUSHA

KRTX

PGTI

SHECY

X

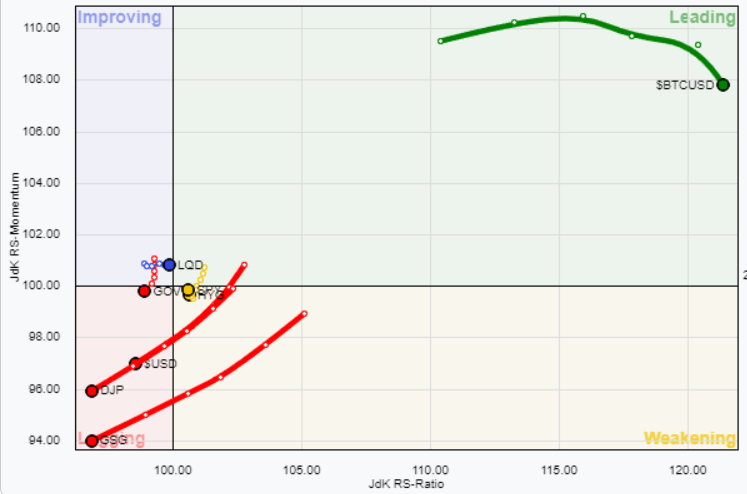

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 01/01/2024

ASSET ALLOCATION

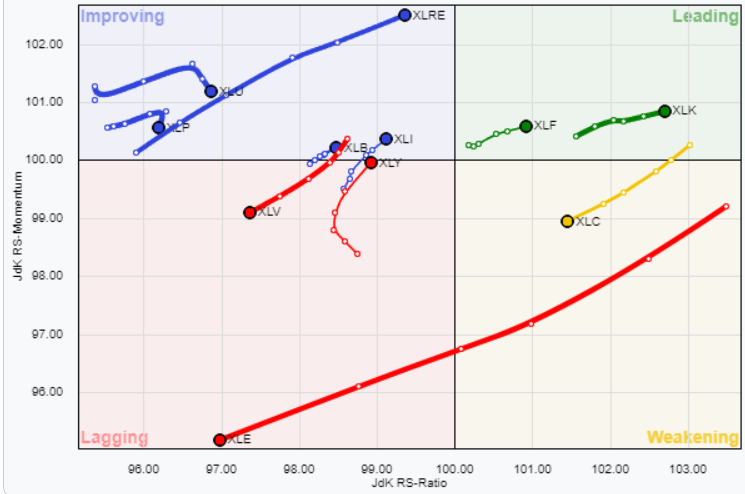

FORZA E MOMENTUM SETTORI S&P500

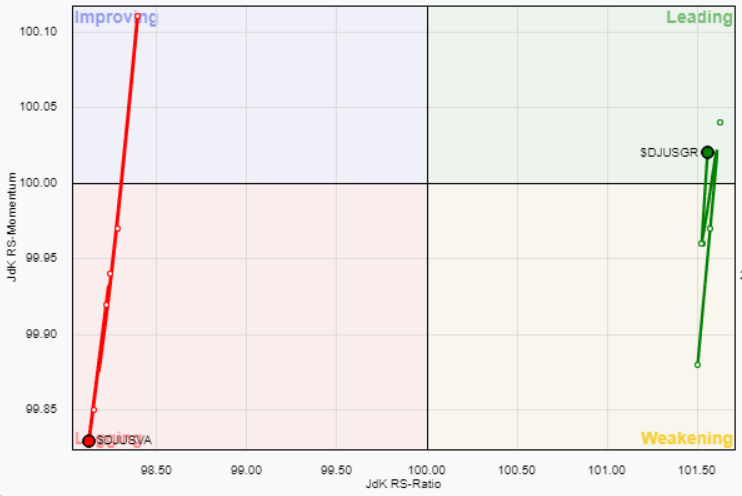

VALUE VS GROWTH

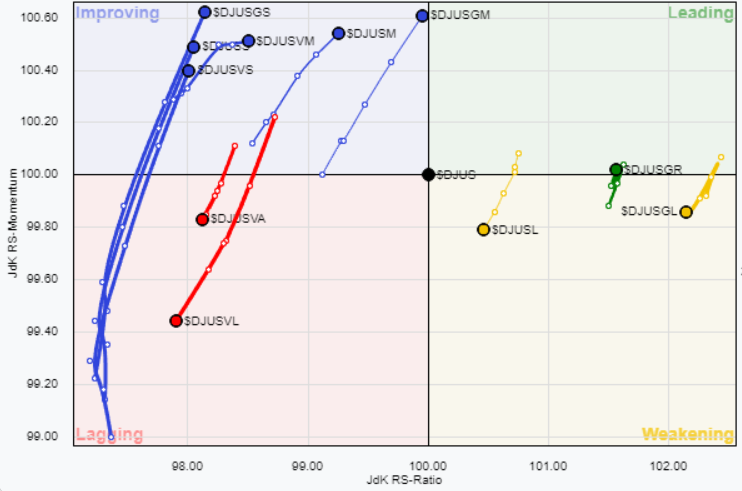

VALUE VS GROWTH (SIZE)

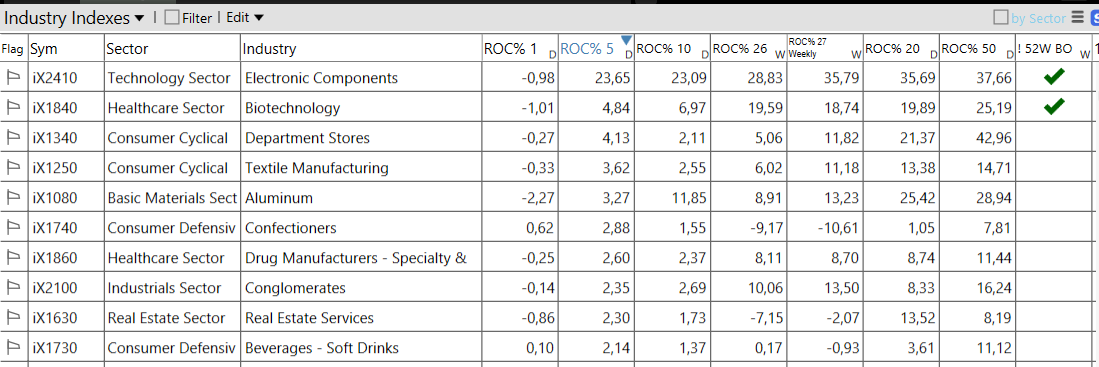

⭕️ Weekly Performance Settori & Top10 Industrie 01/01/2024

-Healthcare top sector con un RoC_5,D del +1,76%

– Consumer Cyclical bottom sector con un RoC_5,D pari a -0,60%

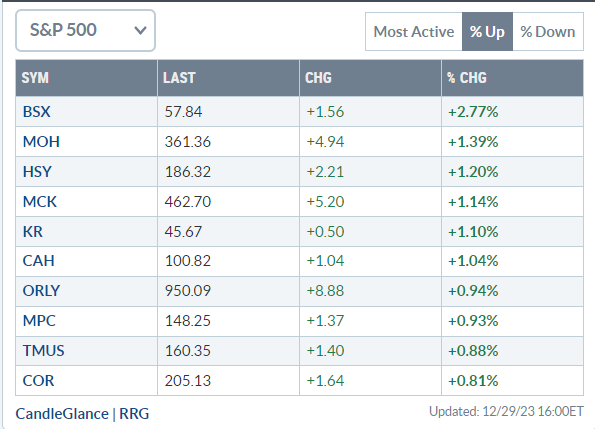

Analisi azioni: Top 10% Market Movers S&P500 29/12/2023