Oggi comincia il meeting della FED di settembre, che si concluderà domani con la decisione sui tassi di interesse e la consueta conferenza stampa di Jerome Powell.

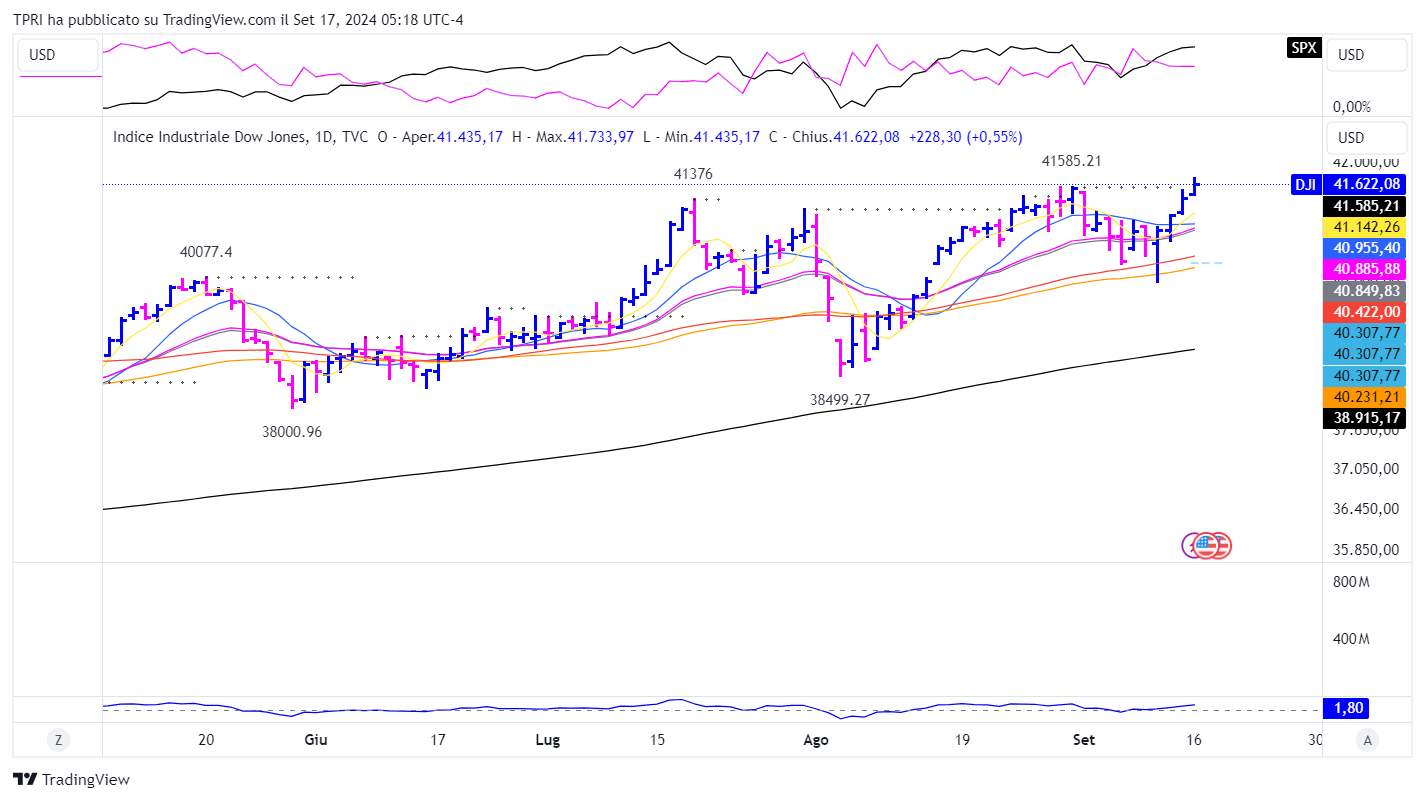

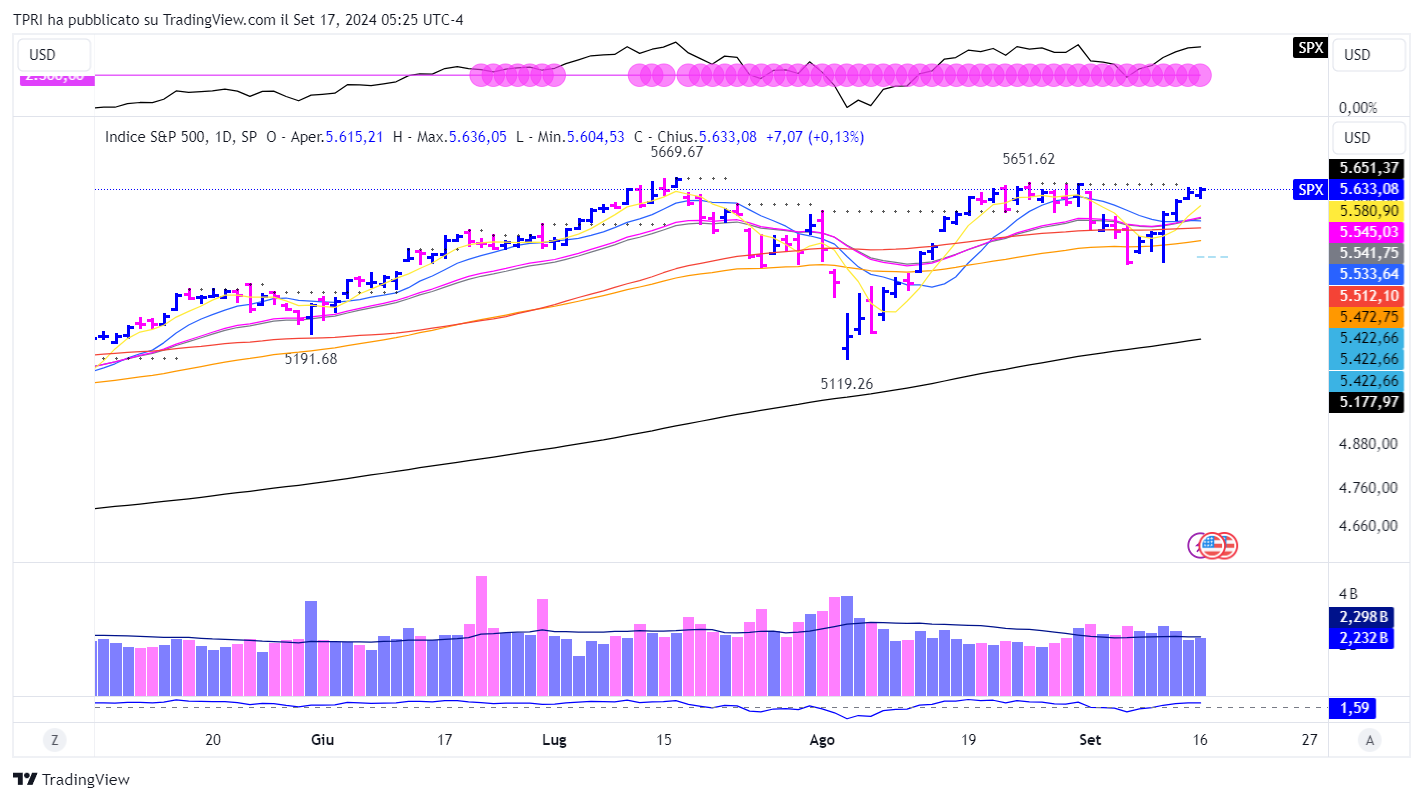

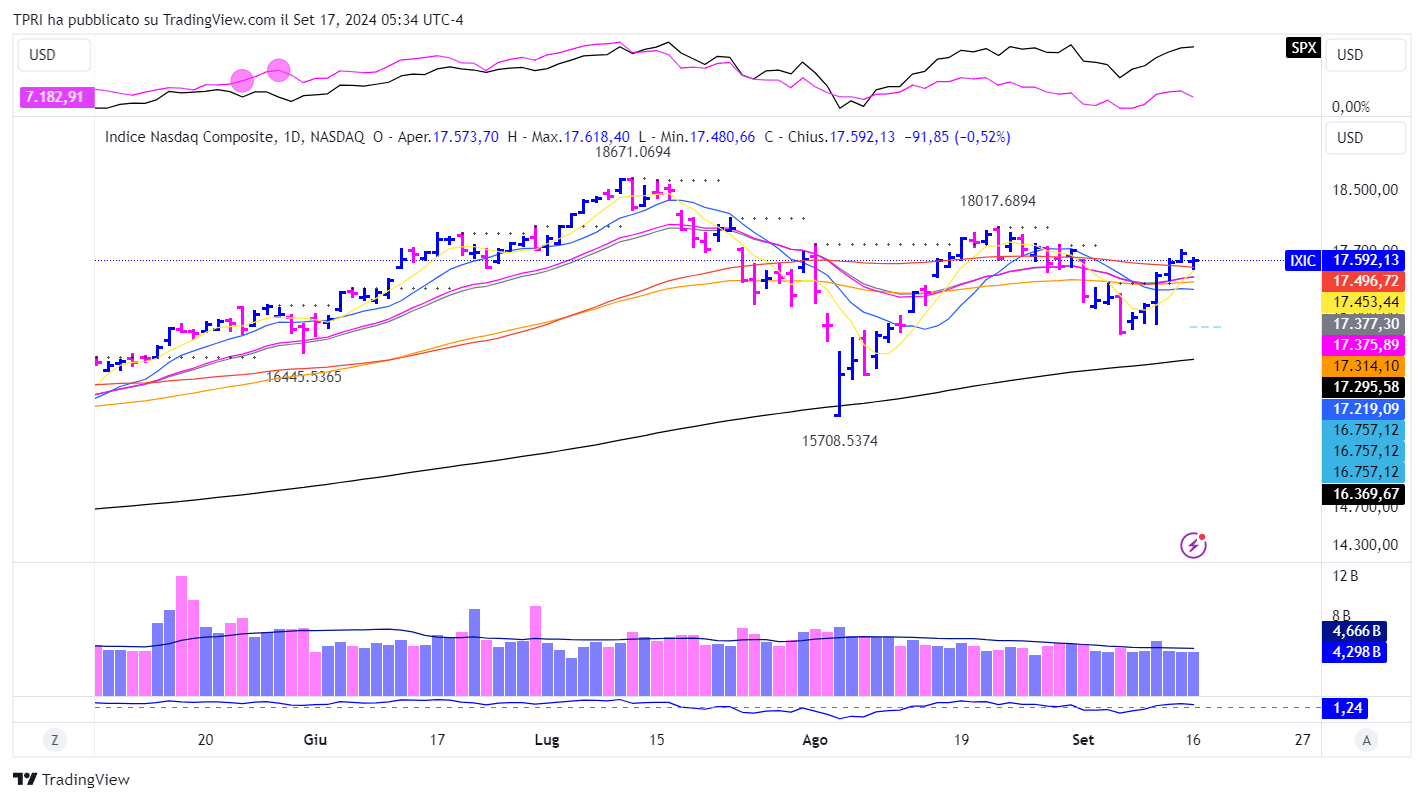

Lunedì, il Dow Jones è salito dello 0,55% raggiungendo un nuovo massimo storico, il suo 27° record di chiusura del 2024. L’S&P500 ha guadagnato lo 0,13%, mentre il Nasdaq è sceso dello 0,52%.

Ieri sera Intel (INTC) è salita di oltre l’8% dopo l’annuncio del rafforzamento della collaborazione con Amazon Web Services.

“Come parte dell’espansione della collaborazione, Intel produrrà un chip per l’intelligenza artificiale (AI) per AWS con Intel 18A, il nodo di processo più avanzato dell’azienda. Intel produrrà anche un chip Xeon 6 personalizzato su Intel 3, rafforzando la partnership esistente con cui Intel produce processori Xeon Scalable per AWS”, ha affermato il comunicato stampa.

La riunione di politica monetaria di due giorni della Fed inizia oggi e si concluderà domani pomeriggio con una decisione sui tassi d’interesse. La banca centrale dovrebbe annunciare il primo taglio dei tassi da quando, nel marzo 2020, ha ridotto il tasso di riferimento quasi a zero all’inizio della pandemia di Covid.

Luce verde sul Semaforo TPRI, come segnalato dagli scan R.A.P.T.OR.

Tecnologico laggard

Un mercato azionario ideale mostra sia gli indici principali che i leader che trascorrono giorni e settimane al di sopra delle loro medie mobili a 50 giorni, non al di sotto.

L’ETF iShares Semiconductor (SOXX) ha perso l’1,3%, e sta negoziando in un range sempre più ristretto tra le medie mobili a 50 e 200 giorni. Anche VanEck Semiconductor (SMH) ha registrato un calo simile.

L’ETF Invesco S&P500 Equal Weight (RSP) ha sovraperformato il Nasdaq con un guadagno dello 0,7%, portandosi a 176,28 e registrando un nuovo massimo.

Quando la versione equal-weighted dell’S&P500 va bene, è un segnale che le istituzioni stanno investendo di più al di fuori del settore tecnologico, che negli ultimi anni ha svolto il ruolo di guida per gli indici a grande capitalizzazione.

Il Nasdaq rallenta

Tornando al Nasdaq, l’indice ha oscillato sopra e sotto la sua media mobile a 50 giorni per diverse settimane, a partire dal picco di luglio.

In altre parole, il trend dei prezzi è stato effettivamente più debole rispetto quanto visto da metà aprile fino all’inizio di giugno.

Comincia il meeting della FED

Mercoledì pomeriggio terminerà la riunione di due giorni della Federal Reserve e il presidente Jerome Powell annuncerà la decisione riguardo al tasso dei FED Funds, che è rimasto nella fascia del 5,25%-5,50% per oltre un anno.

Alla chiusura di ieri, il sondaggio CME FedWatch mostrava una probabilità del 65% che la Fed tagli il tasso sui fondi federali di mezzo punto percentuale, portandolo nella fascia 4,75%-5% mercoledì. La scorsa settimana, la probabilità era del 30%. Il CME evidenzia anche solo una probabilità del 30% che la banca centrale degli Stati Uniti riduca i tassi di breve termine di un quarto di punto.

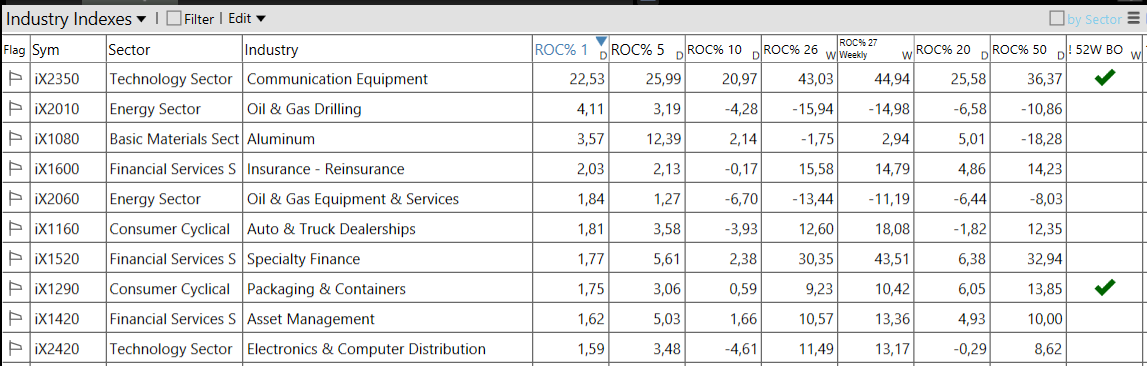

Settori e industrie

Quotazioni nel triangolo

Il lato superiore dei triangoli su Nasdaq e S&P500 ha effettivamente svolto il ruolo di resistenza come ci aspettavamo.

Da non dimenticare la stagionalità a sfavore del mese di settembre e la chiusura del FOMC prevista per domani, che potrebbe innescare nuova volatilità. Massima attenzione alla gestione del rischio.

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.