⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

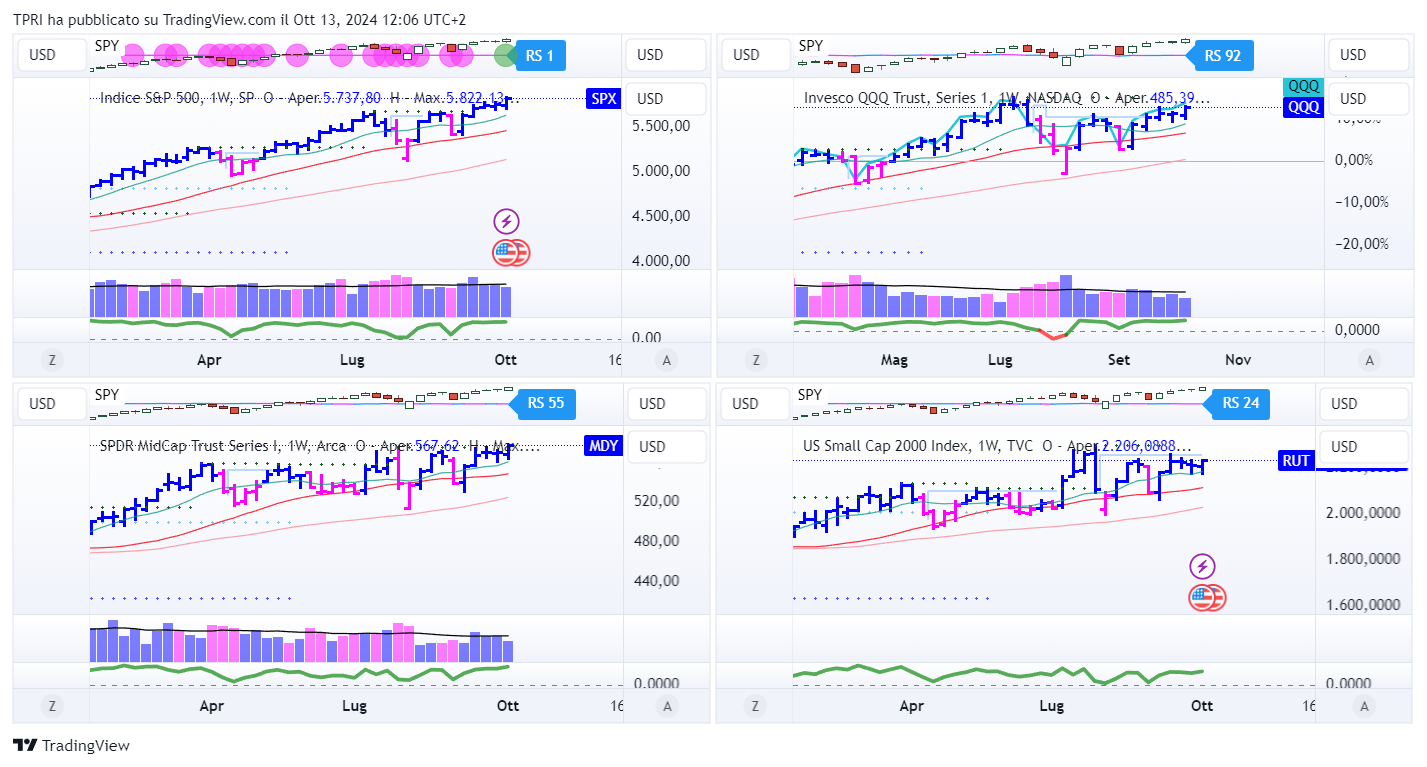

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +1,81%

BOUT (Innovator IBD Breakout Opportunities): +0,31%

IGV (iShares Expanded Tech-Software Sector ETF): +0,82%

SMH (VanEck Vectors Semiconductors ETF): +3,58%

ARKK (ARK Innovation ETF): +0,19%

ARKG (ARK Genomic Revolution ETF): -0,28%

XME (SPDR S&P Metals&Mining ETF): +1,47%

PAVE (Global X US Infrastructure Development ETF): +2,05%

JETS (US Global Jets ETF): +1,69%

XHB (SDPR S&P Homebuilders ETF): -0,03%

XLE (Energy Select SPDR ETF): -0,40%

XLF (Financial Select SPDR ETF): +1,88%

XLV (Health Care Select Sector SPDR Fund): +1,48%

-

I PROTAGONISTI

TSLA: il CEO Elon Musk ha svelato giovedì sera un Cybercab e un Robovan, dichiarando anche che i veicoli Tesla completamente autonomi saranno sulle strade del Texas e della California l’anno prossimo. Per molti anni, Musk ha affermato che Tesla avrebbe raggiunto la guida autonoma “quest’anno” o “l’anno prossimo”. Gli analisti hanno criticato la mancanza di dettagli sui miglioramenti del Full Self-Driving, l’assenza di aggiornamenti su un servizio di ride-hailing e nessun accenno a un’auto elettrica “accessibile” in arrivo a breve. Musk prevede che il Cybercab avrà un prezzo inferiore a $30.000, con l’inizio della produzione previsto “prima del 2027”.

TSM: Taiwan Semiconductor (TSM) ha dichiarato che le vendite di settembre sono aumentate di quasi il 40% rispetto all’anno precedente, superando le stime di Wall Street. La domanda di processori per l’intelligenza artificiale ha contribuito a questo incremento. Il più grande produttore di chip a contratto del mondo prevede di pubblicare i risultati del terzo trimestre il 17 ottobre. Il suo rapporto sul Q3 sarà un indicatore delle vendite dei suoi principali clienti, tra cui Apple (AAPL), Nvidia (NVDA), AMD (AMD).

JPM: JPMorgan Chase (JPM) ha riportato un calo del 4% dell’utile per azione, con ricavi in aumento del 4% a 41,4 miliardi di dollari, superando entrambe le previsioni. La banca ha visto gli asset in gestione aumentare del 23%, raggiungendo i 3,9 trilioni di dollari. Il reddito netto da interessi è cresciuto del 3%, mentre JPMorgan ha alzato il suo obiettivo per l’intero anno relativo al reddito netto da interessi (NII).

-

FINESTRA MACRO-GEOPOLITICA

14/10/2024:

15/10/2024: UNH, CITI, BAC, GS, STT, UAL, JNJ

16/10/2024: ASML, MS, AA

17/10/2024: TSM, BX, NFLX, ISRG,

18/10/2024: AXP, PG

-

COSA FARE?

-

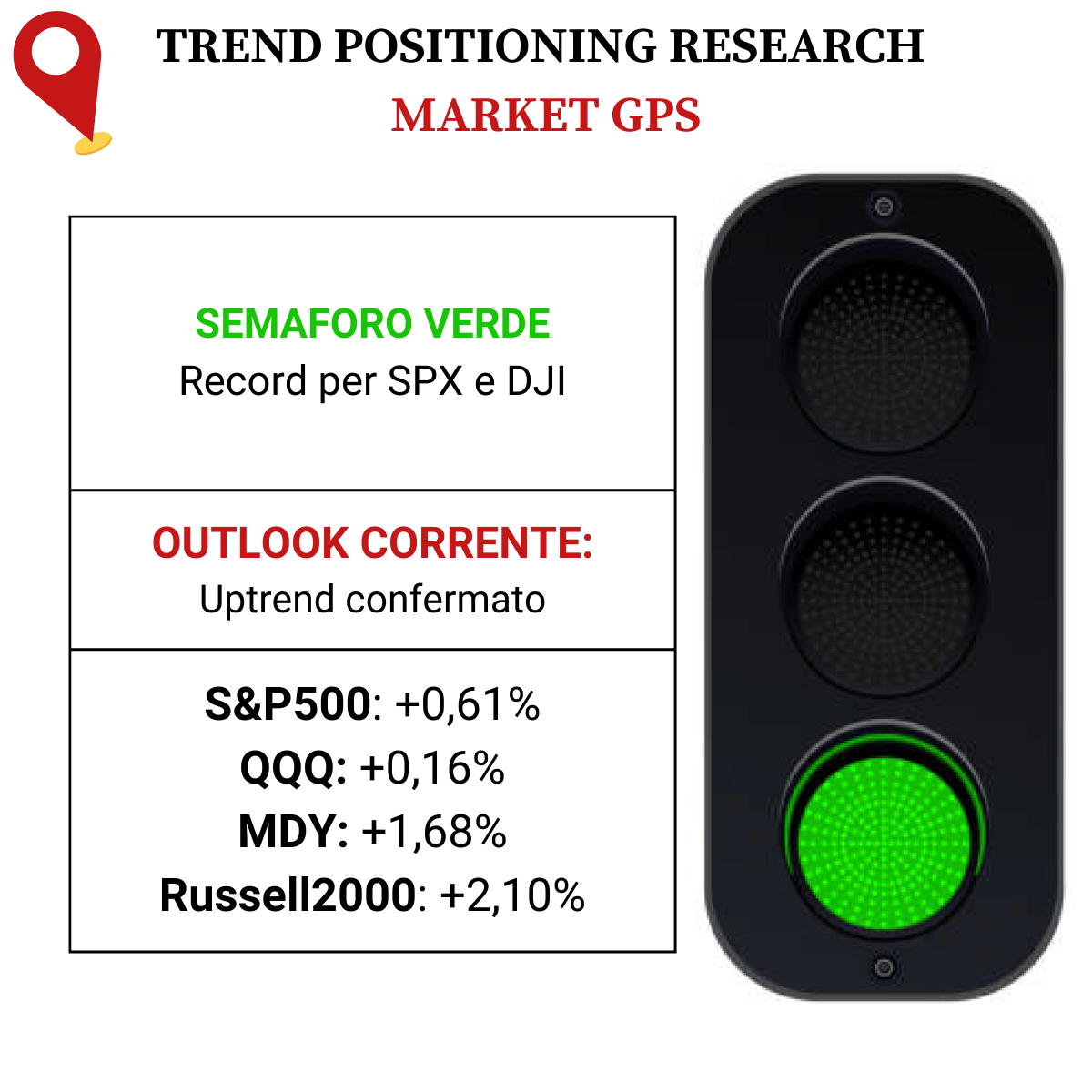

AZIONARIO USA

Chiusure settimanali:

S&P500: +1,11%

QQQ: +1,24%

MDY: +1,18%

Russell2000: +0,98%

-

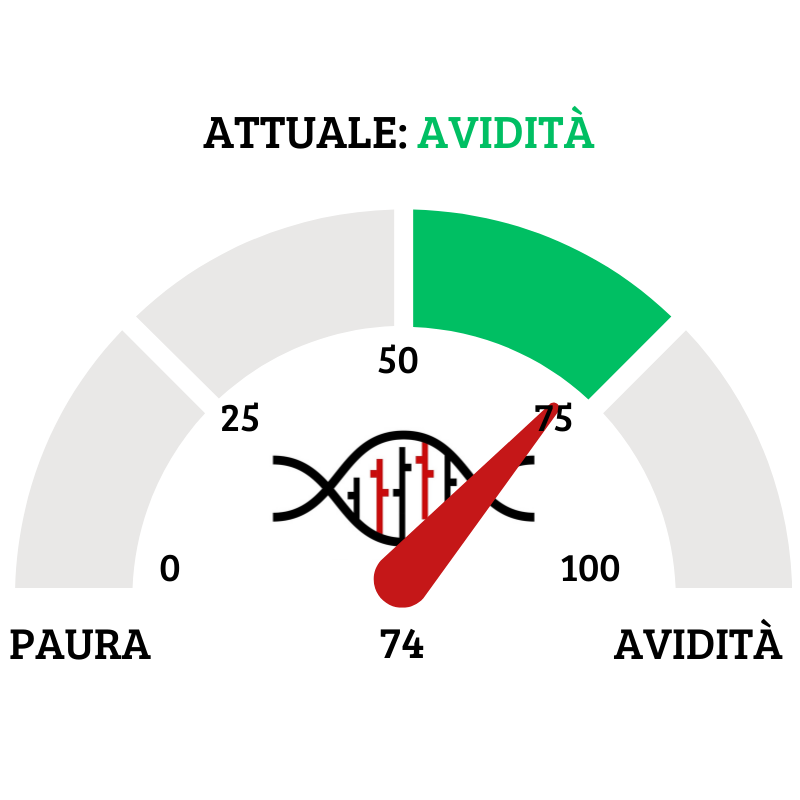

TERMOMETRO TPRI

Il Fear&Greed Index rimane fermo a quota 74, indicando l’avidità come il sentiment prevalente. Una settimana fa il valore era pari a 74.

Divergenza $NAAR50 vs $COMP: sale la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il rialzo dell’indice.

Put/Call Ratio= 0,88 (1,02) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 20,46

⭕️ PERCENTUALE TITOLI > SMA200D 14/10/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 77,60%, sul Nasdaq100 il 73,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 70,04%

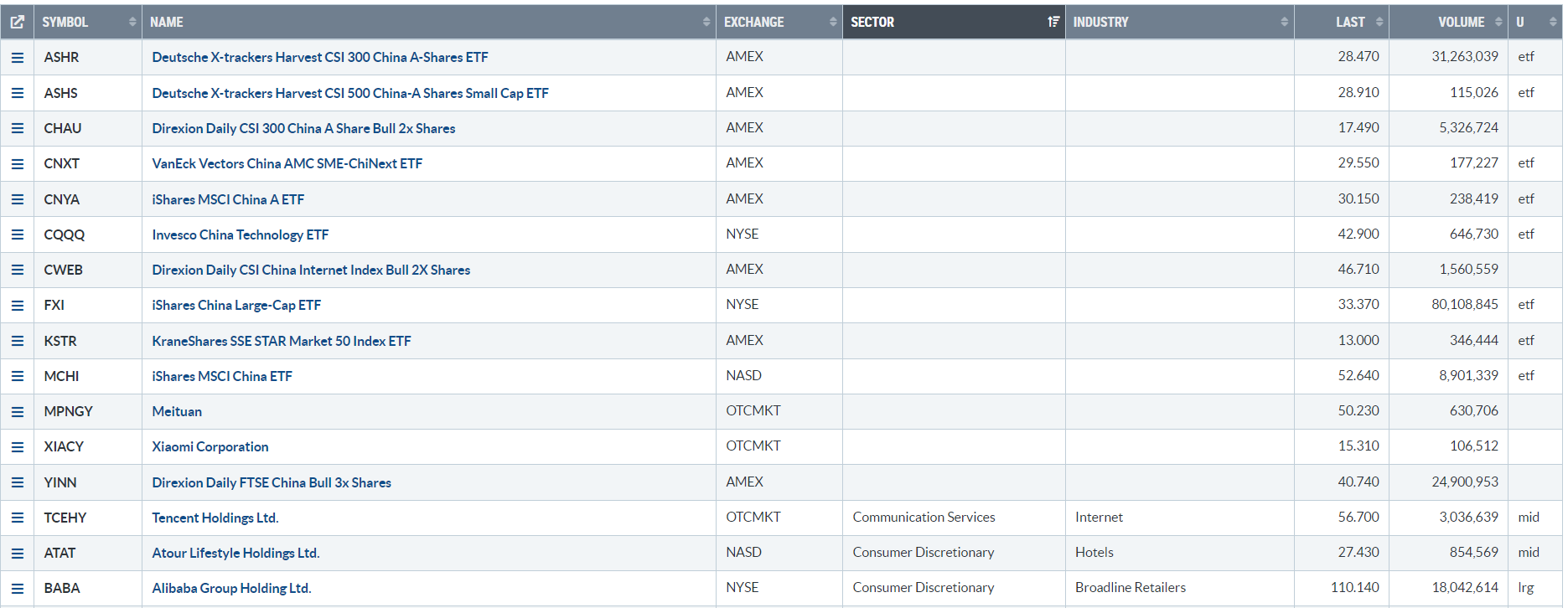

⭕️ NUOVI MAX 52 SETTIMANE 14/10/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

ASHR

ASHS

CHAU

CNXT

CNYA

CQQQ

CWEB

FXI

KSTR

MCHI

MPNGY

XIACY

YINN

TCEHY

ATAT

BABA

BYDDY

CPNG

VSTO

CALM

IMO

VNOM

PNGAY

SRRK

WGS

B

CSL

FLS

GNRC

MWA

APD

CLBT

JKS

⭕️ MARKET LEADERS 14/10/2024

B

SRRK

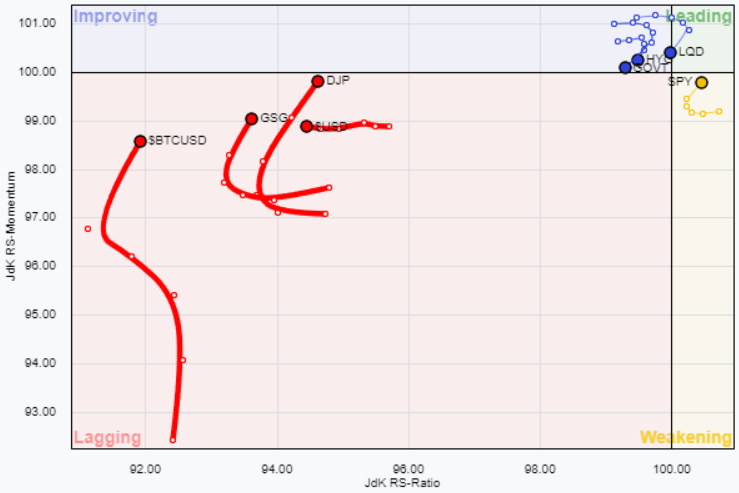

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 14/10/2024

ASSET ALLOCATION

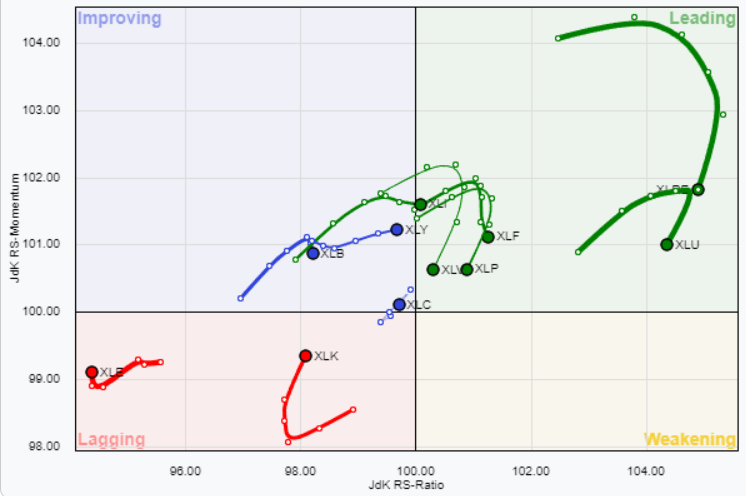

FORZA E MOMENTUM SETTORI S&P500

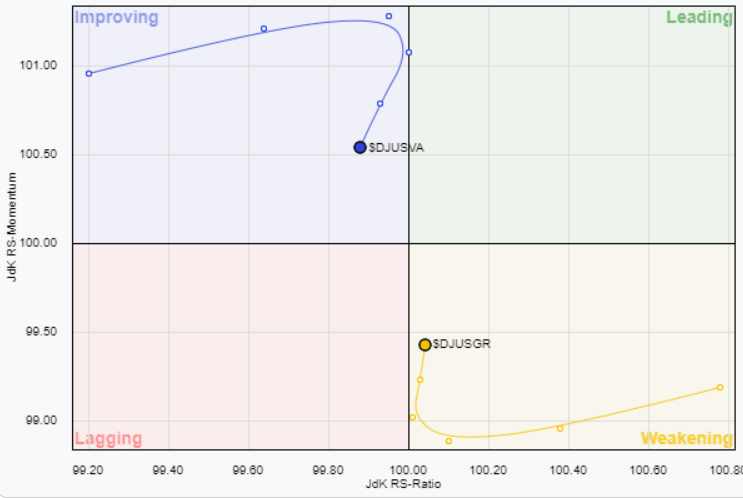

VALUE VS GROWTH

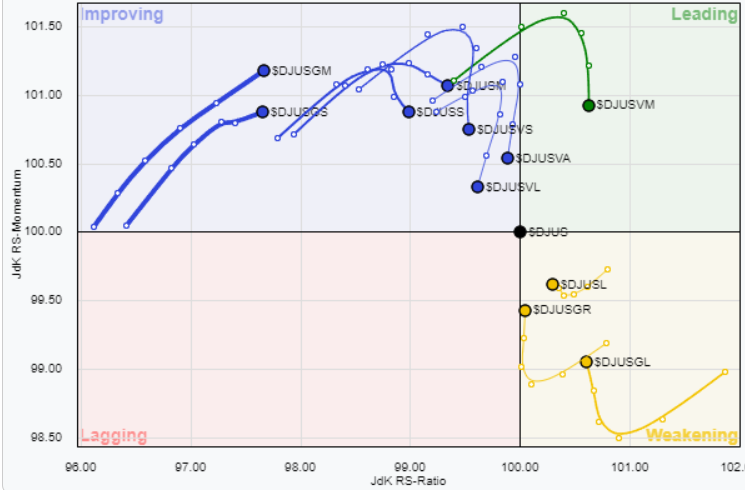

VALUE VS GROWTH (SIZE)

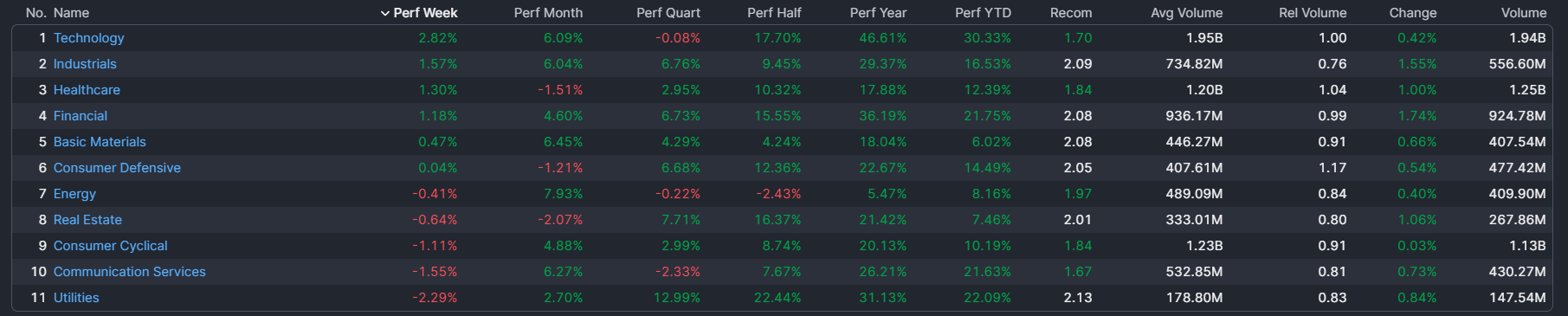

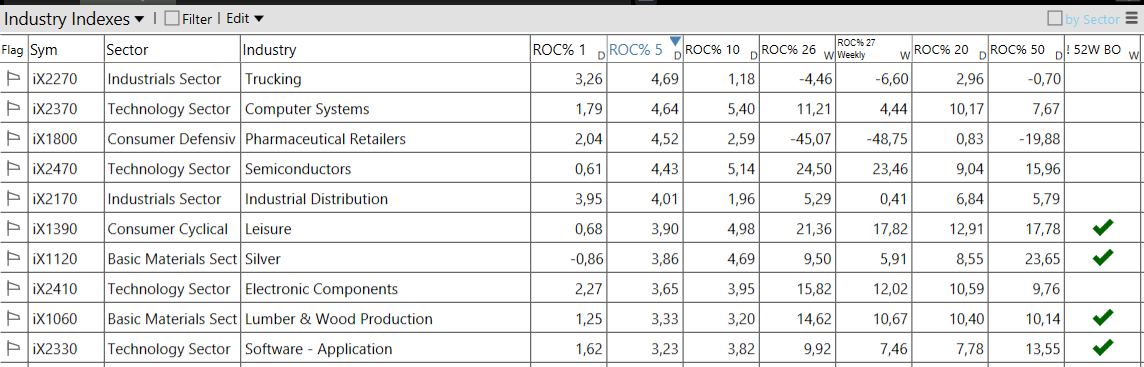

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 14/10/2024

– Technology top sector con un RoC_5,D del +2,82%

– Utilities bottom sector con un RoC_5,D pari a -2,29%

Analisi azioni: Top 10% Market Movers S&P500 11/10/2024