⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF (chiusure settimanali)

Tra gli ETF focalizzati sulla crescita, l’Innovator IBD 50 ETF (FFTY) ha chiuso la scorsa settimana con un calo del 2,6%. L’iShares Expanded Tech-Software Sector ETF (IGV) ha perso il 3%, penalizzato dalla debolezza di Palantir, uno dei suoi principali componenti. Il VanEck Vectors Semiconductor ETF (SMH) ha subito un crollo del 6,9%, con Nvidia che ha inciso pesantemente sulla performance.

Anche gli ETF di Ark Invest hanno registrato vendite consistenti: l’ARK Innovation ETF (ARKK) è sceso del 7,6%, mentre l’ARK Genomics ETF (ARKG) ha perso l’8,6%. Tesla rimane la maggiore partecipazione nei fondi di Ark Invest.

Tra gli ETF settoriali, l’SPDR S&P Metals & Mining ETF (XME) ha chiuso la settimana con un ribasso dello 0,9%. L’Energy Select SPDR ETF (XLE) ha segnato un modesto rialzo dello 0,1%, mentre l’Health Care Select Sector SPDR Fund (XLV) ha guadagnato l’1,7%. L’Industrial Select Sector SPDR Fund (XLI) ha registrato un progresso dell’1,1%.

L’Financial Select SPDR ETF (XLF) è avanzato dell’1,7%, avvicinandosi ai massimi storici, grazie al contributo di Berkshire Hathaway e Mastercard, due delle sue principali partecipazioni.

Le performance settoriali evidenziano chiaramente un’uscita di liquidità dal comparto tecnologico, accentuata dalla reazione negativa ai risultati trimestrali di Nvidia. Gli investitori hanno temporaneamente spostato il focus su blue chip e settori più difensivi, ma ritengo questa rotazione solo transitoria.

In linea con il mio modello di investimento, non cercherò opportunità in questi segmenti, ma attenderò la formazione di setup su titoli growth e tematici, che ritengo strategici per il portafoglio nel medio-lungo termine.

FFTY (Innovator IBD50 ETF): -2,60%

BOUT (Innovator IBD Breakout Opportunities): -2,85%

IGV (iShares Expanded Tech-Software Sector ETF): -2,97%

SMH (VanEck Vectors Semiconductors ETF): -6,89%

ARKK (ARK Innovation ETF): -7,57%

ARKG (ARK Genomic Revolution ETF): -8,61%

XME (SPDR S&P Metals&Mining ETF): -0,94%

PAVE (Global X US Infrastructure Development ETF): -0,59%

JETS (US Global Jets ETF): -0,85%

XHB (SDPR S&P Homebuilders ETF): +0,28%

XLE (Energy Select SPDR ETF): +0,08%

XLF (Financial Select SPDR ETF): +2,82%

XLV (Health Care Select Sector SPDR Fund): +1,71%

- I PROTAGONISTI

NVDA: Nvidia ha superato le attese nel quarto trimestre fiscale, riportando risultati solidi e alzando le previsioni per il futuro. Le vendite dei nuovi processori Blackwell hanno superato le aspettative, ma hanno inciso negativamente sui margini di profitto.

Nel trimestre, l’utile per azione (EPS) è aumentato del 71%, mentre i ricavi sono cresciuti del 78%, raggiungendo 39,33 miliardi di dollari. Tuttavia, il margine lordo rettificato è sceso al 73,5%, in calo rispetto al 75% del terzo trimestre e al 76,7% dello stesso periodo dell’anno precedente. Per il trimestre in corso, Nvidia prevede un ulteriore calo del margine lordo al 71%, a causa dell’aumento della produzione di Blackwell, con un ritorno nella fascia mid-70% più avanti nell’anno fiscale.

Per il primo trimestre del nuovo anno fiscale, stima un fatturato di 43 miliardi di dollari, in crescita del 65% su base annua.

Nonostante i risultati positivi, il titolo ha subito un forte calo dopo la pubblicazione del report, complice anche un contesto di mercato sfavorevole. Di particolare rilievo i commenti del CEO Jensen Huang sui futuri sviluppi di veicoli a guida autonoma e robotica, temi chiave per la strategia dell’azienda nei prossimi anni.

SNOW: Snowflake ha registrato un calo del 14% dell’utile per azione (EPS) nel quarto trimestre, pur superando le stime degli analisti. Anche i ricavi hanno battuto le attese, con una crescita del 27% a 986,8 milioni di dollari.

Per l’anno fiscale 2026, la società ha fornito una guidance leggermente più ottimistica sulla crescita dei ricavi derivanti dai prodotti.

Dopo la pubblicazione dei risultati, il titolo ha inizialmente reagito con un rialzo, ma ha poi chiuso la settimana in territorio negativo.

AXON: Axon Enterprise ha superato ampiamente le previsioni nel quarto trimestre, con un utile per azione (EPS) in crescita dell’84%, segnando una accelerazione per il secondo trimestre consecutivo. I ricavi sono aumentati del 34%, raggiungendo 575,2 milioni di dollari.

Per il 2025, l’azienda prevede una crescita dei ricavi del 25% al punto medio della guida annuale. Dopo la pubblicazione dei risultati, il titolo ha registrato un rimbalzo, ma il guadagno settimanale è stato contenuto.

Axon ha sottolineato il valore del suo più grande contratto di sempre, che riguarda le bodycam e le soluzioni Fusus per i centri di monitoraggio in tempo reale. Inoltre, il pacchetto AI, lanciato a fine ottobre, ha già ottenuto 10 contratti.

L’azienda ha ridotto al minimo l’impatto del DOGE sui contratti federali per le forze dell’ordine, ma non ha segnalato nuovi contratti in ambito federale.

- FINESTRA MACRO-GEOPOLITICA

03/03/2025: SMR, OKTA, ASTS, GTLB

04/03/2025: TGT, BBY, EVGO, CRWD, CRDO

05/03/2025: MRVL, RGTI, ZS, MDB

06/03/2025: JD, AVGO, BBAI, SERV, IOT

07/0/32025: YPF

-

COSA FARE?

-

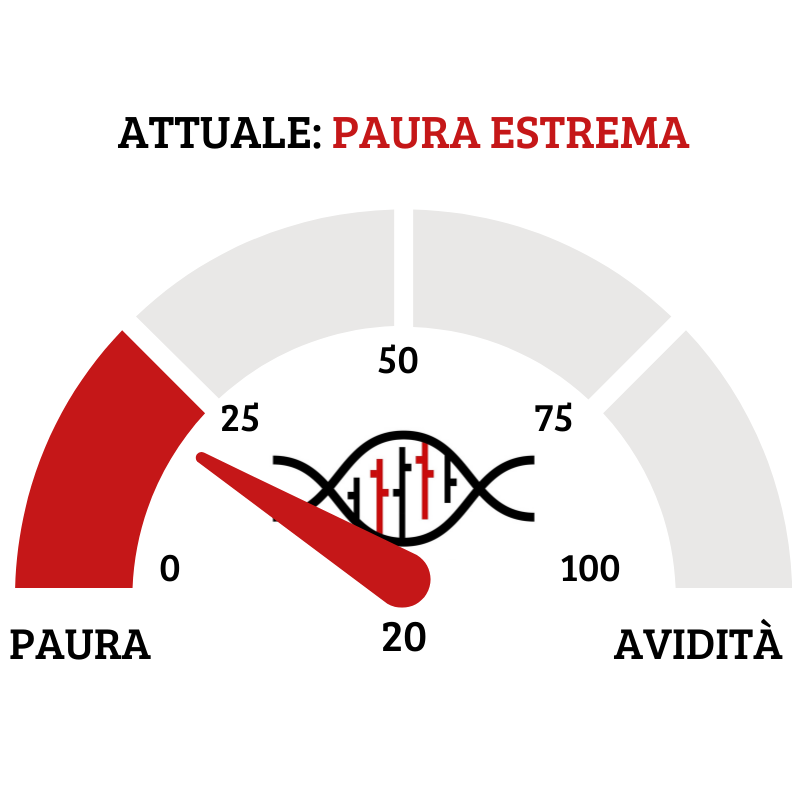

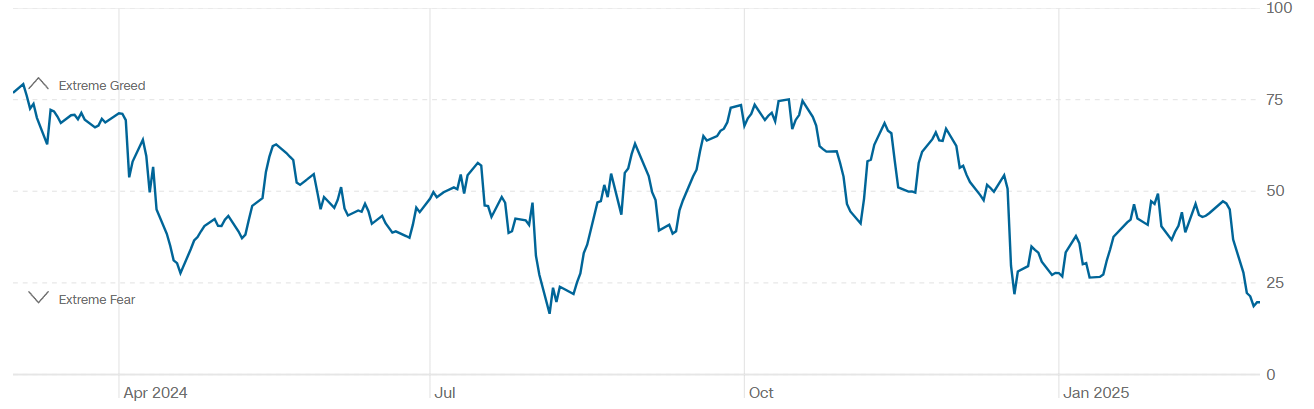

TERMOMETRO TPRI

Il Fear&Greed Index è crollato a quota 20, segnalando una paura estrema come sentiment prevalente nel mercato. Gran parte di questa discesa è attribuibile alle preoccupazioni sulla crescita economica e all’incertezza riguardo ai dazi. Solo una settimana fa, il valore era pari a 35.

Accolgo positivamente questa discesa verso valori estremi, in quanto, unita ai livelli estremamente bearish dei retail, aumenta le probabilità di un processo di bottoming. Questi segnali possono suggerire che il mercato sta raggiungendo una fase di esaurimento delle vendite, con il potenziale di avviare una ripresa a lungo termine. La paura diffusa potrebbe rappresentare un’opportunità per chi è in grado di entrare nel mercato in modo strategico, ma è essenziale monitorare attentamente l’evoluzione della situazione per confermare la stabilizzazione.

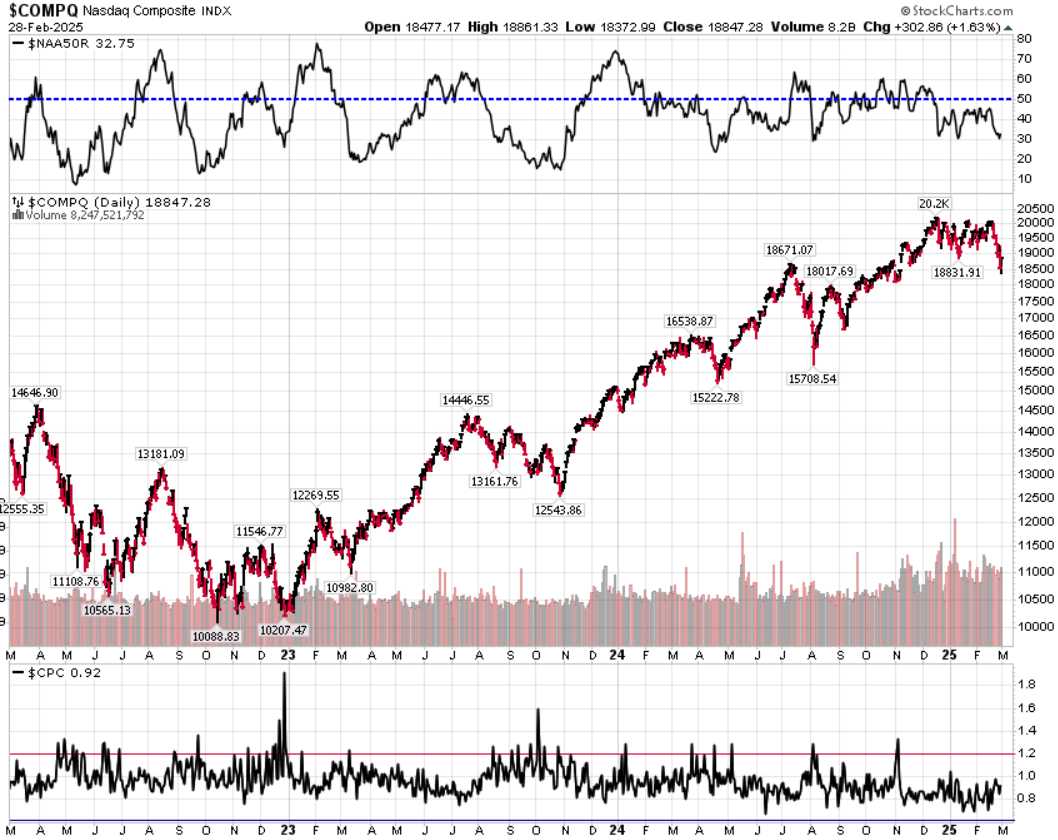

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action negativa dell’indice. Ma il dato più interessante arriva contestualizzando il valore: pur non essendo sui livelli toccati a novembre 2023, questa percentuale è stata presente in altre situazioni di bottom come quella di agosto 2024.

Put/Call Ratio= 0,92 (0,87) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 19,63

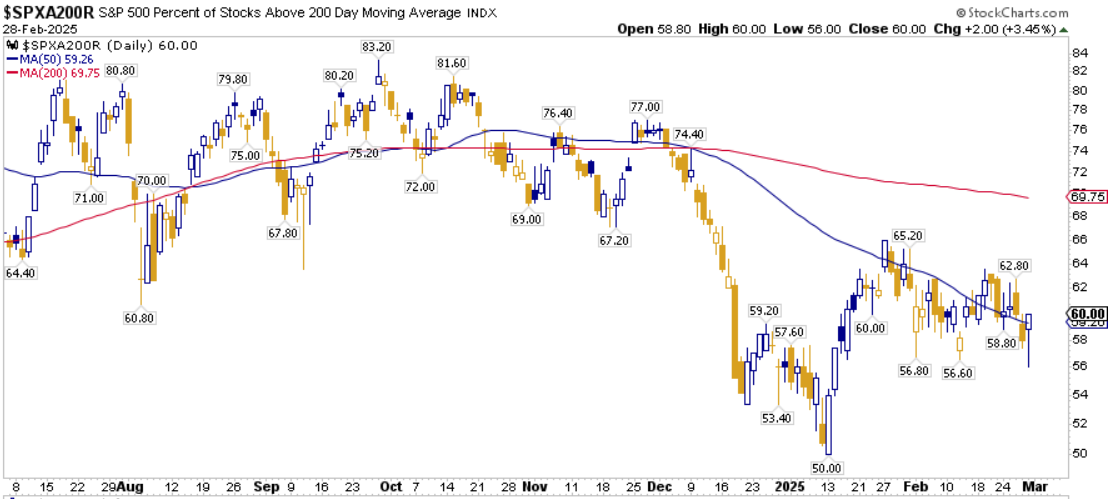

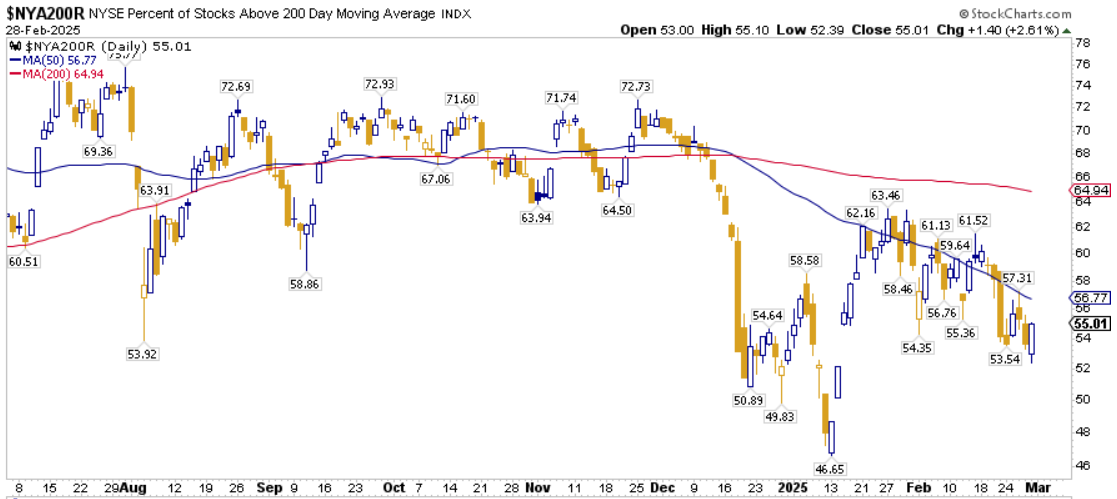

⭕️ PERCENTUALE TITOLI > SMA200D 03/03/2025

Attualmente, la percentuale di titoli S&P 500 scambiati sopra la loro media mobile a 200 periodi è pari al 60,00%, mentre sul Nasdaq 100 la percentuale è anch’essa del 60,00%. Sul NYSE, questa percentuale si attesta al 55,01%.

Nonostante il continuo momentum negativo, le percentuali sono rimaste stabili sull’S&P 500 e sul NYSE, mentre abbiamo osservato un peggioramento più marcato sul Nasdaq 100. Questo suggerisce una maggiore debolezza nel segmento tecnologico rispetto agli altri indici. Tuttavia, il posizionamento long di lungo termine sopra la SMA200D (media mobile a 200 giorni) non ha subito grandi variazioni, indicando che la maggior parte degli investitori rimane ancora fiduciosa sulla forza di fondo dei titoli, nonostante le turbolenze recenti.

⭕️ NUOVI MAX 52 SETTIMANE 03/03/2025

La lista dei titoli che hanno registrato un nuovo massimo a 52 settimane è ridotta e, cosa ancora più rilevante, manca completamente la presenza di titoli tecnologici.

In una fase di mercato come questa, con pochi titoli che emergono e senza la spinta dei settori tecnologici, la strategia più prudente è probabilmente quella di limitarsi a gestire le posizioni già aperte su titoli di lungo periodo, evitando di espandere l’esposizione. Aumentare l’esposizione in un contesto di incertezze o di scarsa partecipazione da parte dei settori chiave è relativamente più rischioso.

Quindi, un focus sulla gestione attiva e sul monitoraggio delle posizioni esistenti è essere il modo migliore per navigare questo periodo di mercato, aspettando segnali più chiari prima di fare mosse decisive.

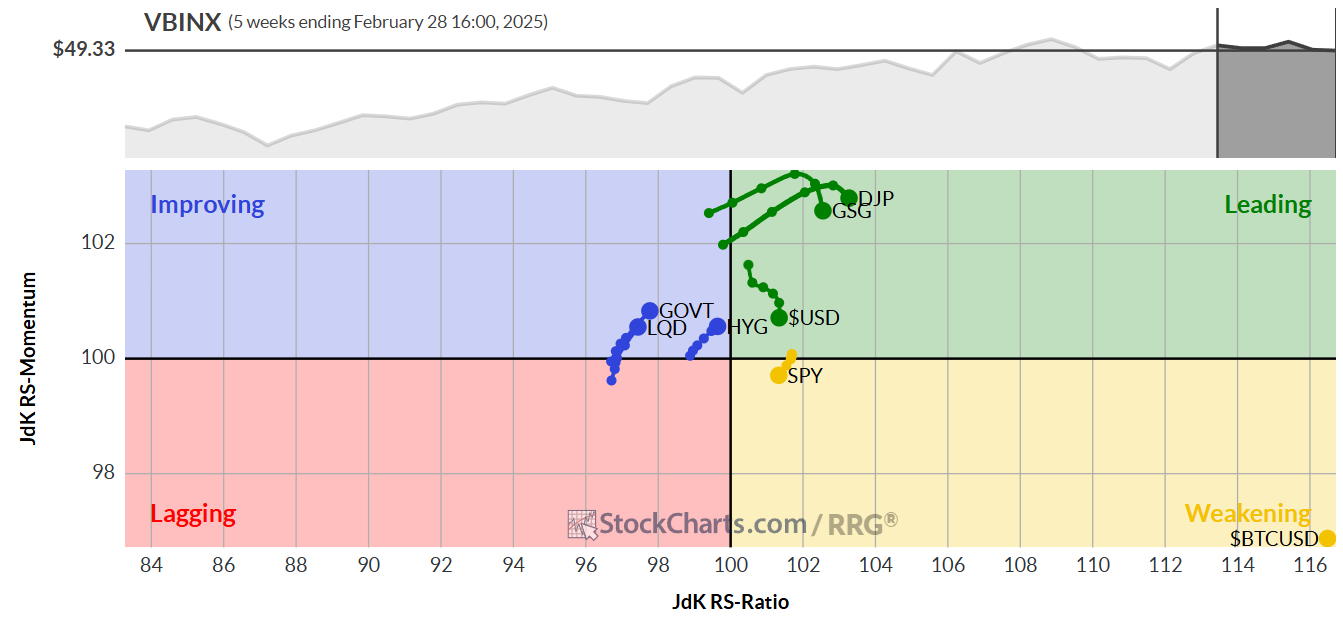

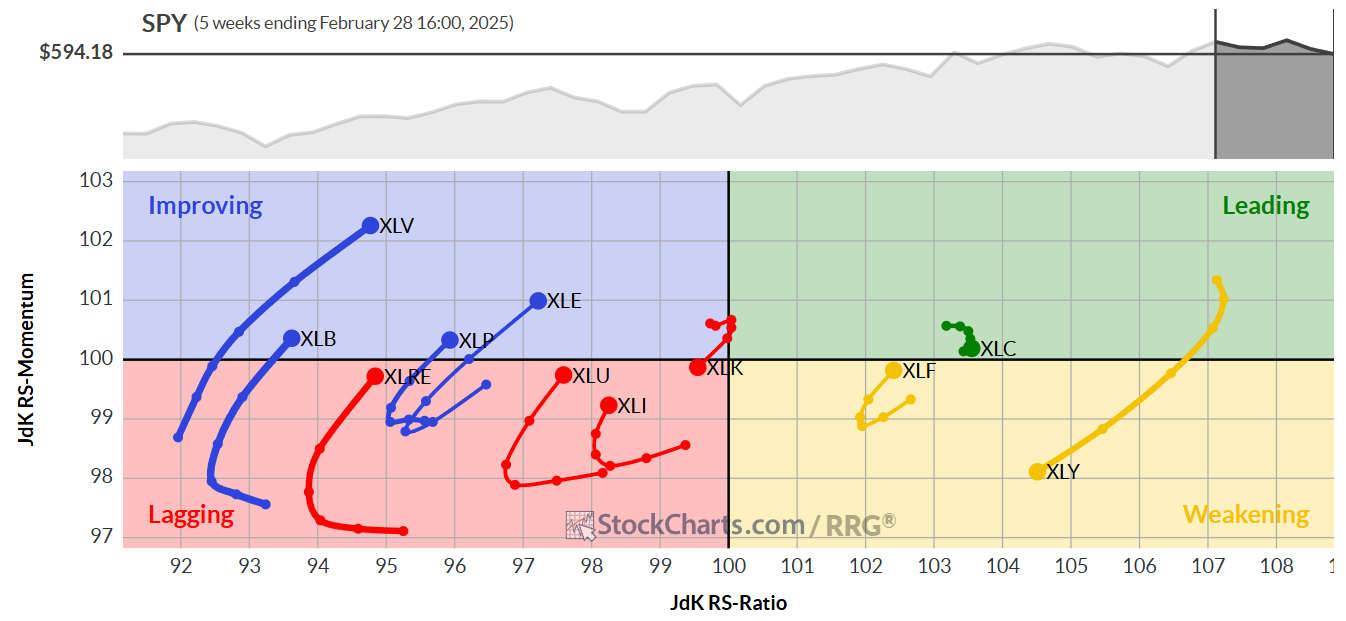

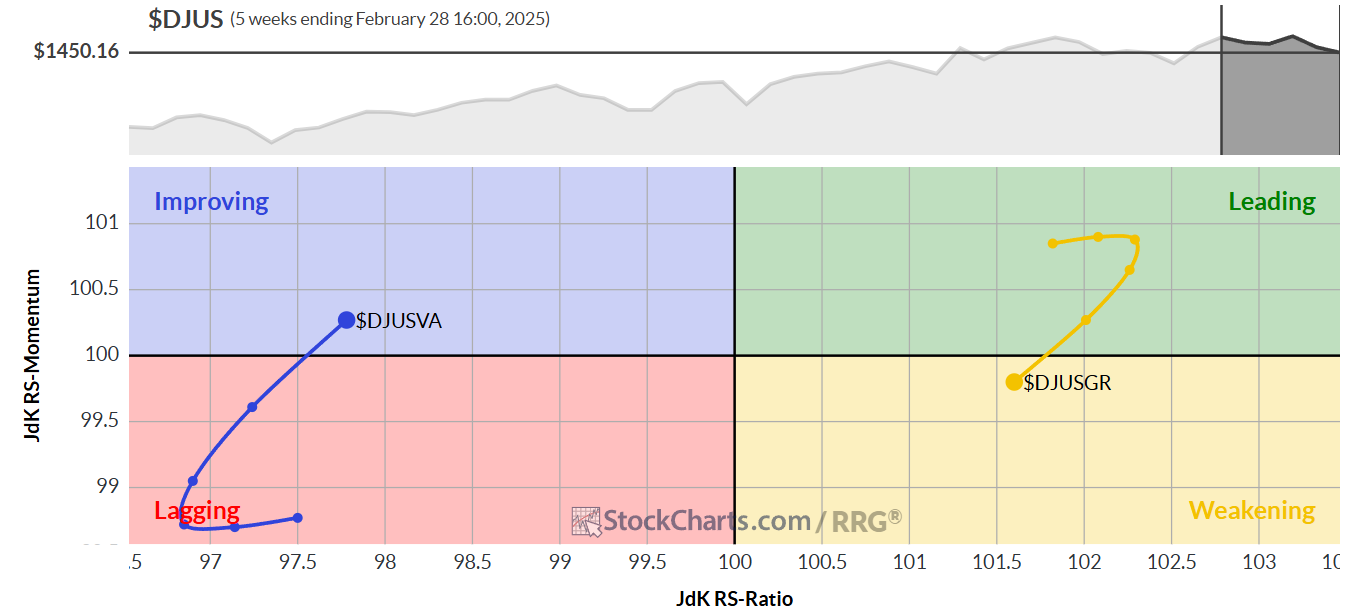

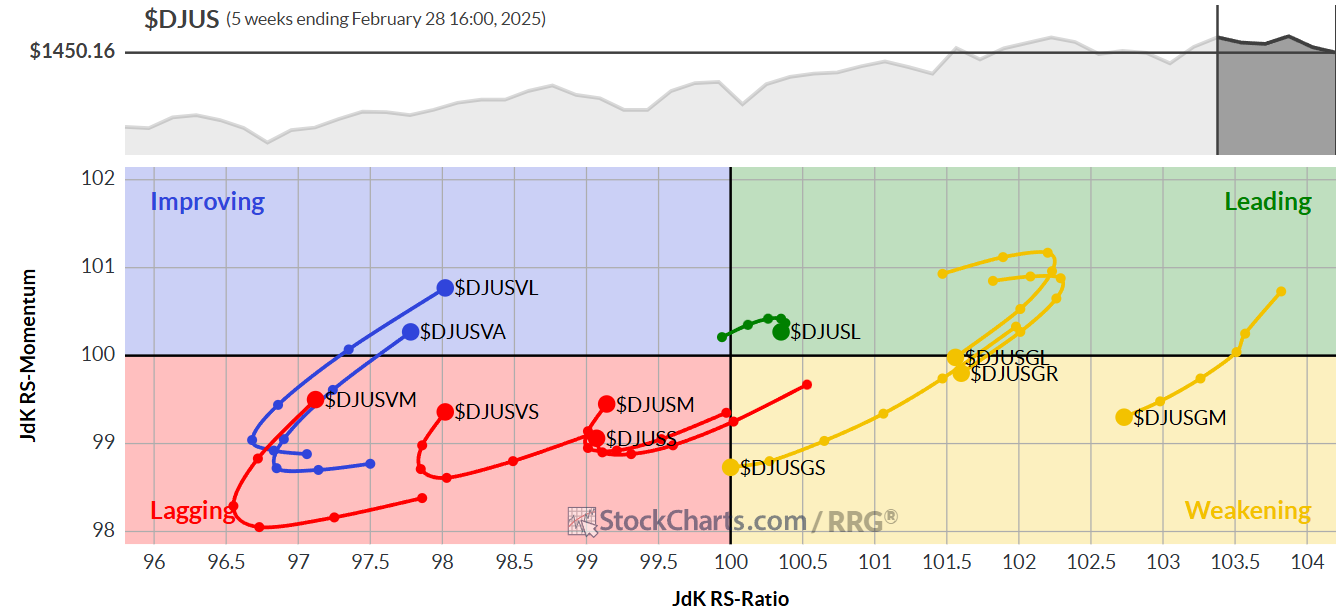

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 03/03/2025

L’analisi settoriale settimanale evidenzia un’intensificazione dell’attività di mercato, con una dinamica differenziata tra i vari comparti. In particolare, i settori Consumer Discretionary e Technology mostrano una tendenza negativa, influenzando significativamente gli indici NASDAQ e S&P 500, data la loro rilevanza in termini di capitalizzazione.

Al contrario, il settore Communication Services si conferma in una posizione di leadership, evidenziando segnali di ripresa rispetto alla settimana precedente e riprendendo una traiettoria rialzista. Anche il settore Financials registra un rapido miglioramento, come confermato dagli ultimi aggiornamenti grafici. Di contro, Technology continua a perdere terreno, mentre Consumer Discretionary, pur rimanendo nel quadrante di indebolimento, mostra primi segnali di possibile recupero, che necessitano tuttavia di ulteriori conferme nelle prossime settimane.

Altri settori, tra cui Industrials, Utilities, Energy, Staples, Real Estate, Materials e Healthcare, mostrano una dinamica positiva, con traiettorie orientate verso il quadrante nord-est, segnale chiaro di una rotazione settoriale in atto.

L’analisi giornaliera evidenzia movimenti ancora più marcati. Il settore Consumer Staples ha registrato una performance superiore, un comportamento tipico nelle fasi di debolezza del mercato, in cui i comparti difensivi tendono a rafforzarsi. Anche Utilities e Healthcare, tradizionalmente considerati settori difensivi, hanno mostrato segnali di forza, soprattutto negli ultimi giorni. Tra i settori in crescita si distinguono Energy, Materials e Financials, mentre Communication Services, pur essendo nel quadrante di indebolimento, presenta una traiettoria relativamente corta, suggerendo una stabilità rialzista grazie alla sua posizione sul lato destro del grafico.

Nel complesso, il quadro di mercato appare contrastato. Nel breve termine, emerge una prevalenza di settori difensivi, mentre l’analisi settimanale indica che comparti non difensivi, come Financials e Communication Services, mantengono una certa resilienza, con Consumer Discretionary che conserva margini di recupero. Questa divergenza tra i timeframe giornaliero e settimanale suggerisce che il mercato, e in particolare l’S&P 500 (SPY), stia attraversando più una fase di consolidamento che una vera correzione. La tendenza rialzista di lungo periodo rimane intatta, sebbene il suo momentum si sia attenuato a favore di quello ribassista.

Per quanto riguarda l’S&P 500, l’analisi della stagionalità basata su dati ventennali indica una pressione ribassista fino a metà marzo, coerente con l’andamento laterale osservato di recente e con il tipico schema di top a fine anno scorso seguito da una fase di consolidamento. Tuttavia, l’entità di tali movimenti può discostarsi dalla media storica in funzione delle condizioni macroeconomiche e della dinamica dei tassi d’interesse.

L’attuale rotazione settoriale, unita ai fattori stagionali, mi suggerisce che il mercato si trova in una fase di transizione. Sebbene i settori difensivi stiano temporaneamente dominando, comparti come Financials e Communication Services mostrano segnali di resilienza nel medio-lungo termine, indicando che il quadro complessivo potrebbe evolversi favorevolmente già nelle prossime settimane con il growth che potrebbe tornare quindi protagonista.

ASSET ALLOCATION

FORZA E MOMENTUM SETTORI S&P500

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

–

–

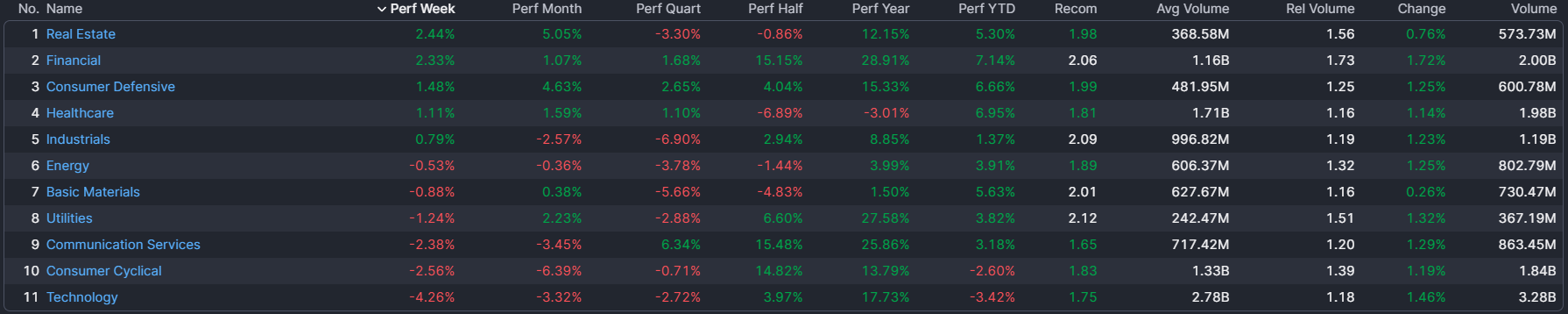

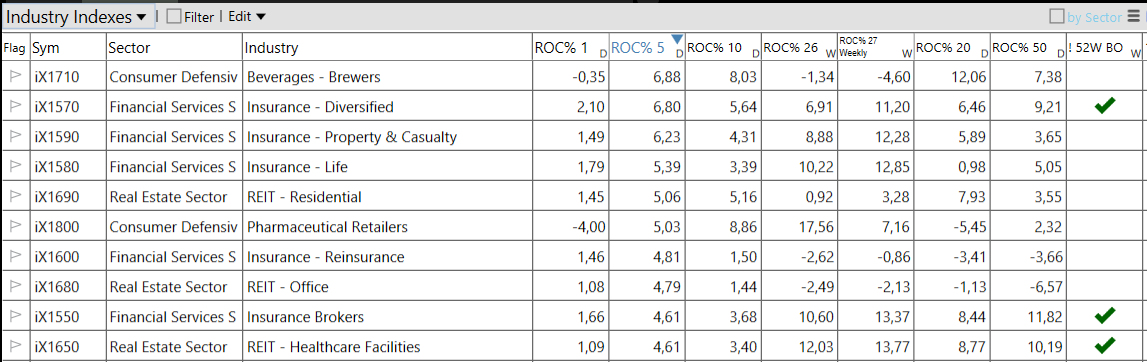

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 03/03/2025

– Real Estate top sector con un RoC_5,D del +2,44%

– Technology bottom sector con un RoC_5,D pari a -4,26%