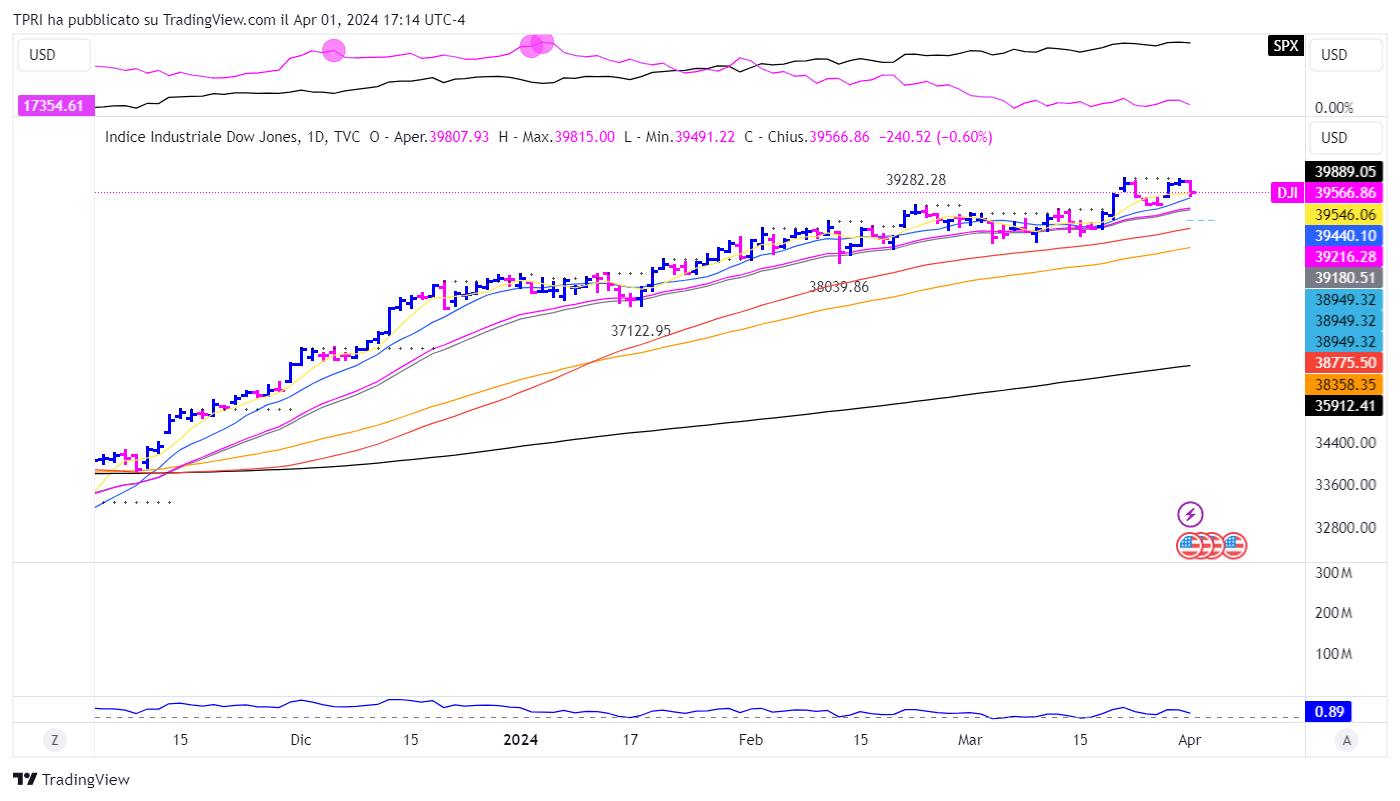

Dollaro e Treasury stoppano il rally, con gli indici principali che hanno chiuso misti il primo giorno di aprile.

Il Dow Jones è sceso dopo aver “assaggiato” lo storico traguardo dei 40,000 punti. L’S&P500 e il Nasdaq hanno invertito la rotta a ribasso dopo essersi avvicinati a nuovi record.

Le azioni in rosso hanno superato quelle in verde con un rapporto di circa 2-1 sia al NYSE che sul Nasdaq.

Il Russell2000, che ha superato gli altri principali indici nella scorsa settimana, è sceso dell’1,02% oggi. L’S&P500 e il Dow Jones sono diminuiti rispettivamente dello 0,20% e dello 0,60%. Il Nasdaq Composite ha chiuso con un +0,11% grazie ad alcune mega-cap e alla spinta iniziale dei semiconduttori.

Il rendimento del Treasury decennale è salito di 12 punti base al 4,32%. Il rendimento del titolo a due anni è aumentato di oltre 9 punti base a poco più del 4,70%, mentre il rendimento del titolo a un anno è aumentato di 5 punti base al 5,08% dopo la pubblicazione dell’Indice ISM e del Purchasing Managers’Manufacturing Index, che hanno innescato le vendite sul mercato azionario.

Vendite sui nomi collegati al bitcoin rilevate dagli scan R.A.P.T.OR.

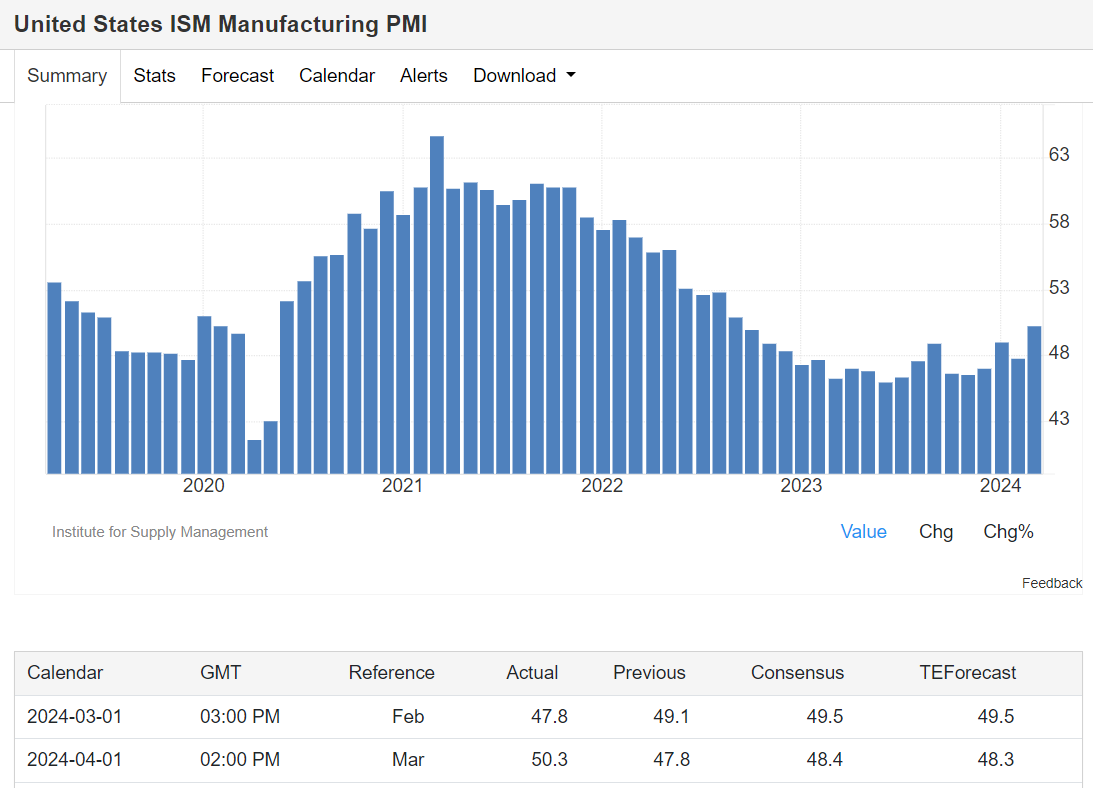

Manifattura e PIL rilanciano i rendimenti dei Treasury

Gli indici hanno contenuto le perdite mentre i rendimenti dei titoli del Tesoro sono saliti a seguito del rapporto di marzo dell’Institute for Supply Management. L’indice ISM è salito sopra quota 50 per la prima volta in 17 mesi.

Il Purchasing Managers’ Manufacturing Index di marzo ha segnato il 51,9 rispetto alla stima di 52,5. E l’Institute for Supply Management ha riportato una lettura per marzo di 50,3, superando il 48,4 previsto per l’indice. Numeri superiori a 50 su entrambi gli indici indicano generalmente espansione, mentre letture al di sotto di 50 segnalano contrazione.

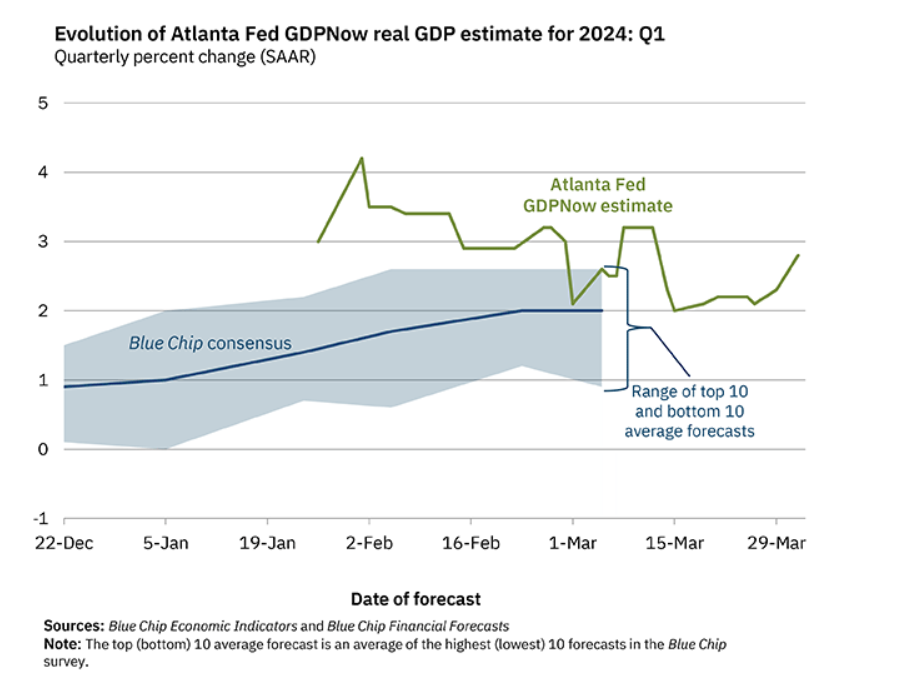

La Federal Reserve Bank di Atlanta ha migliorato le sue previsioni di crescita economica per il primo trimestre lunedì, solo un paio di giorni dopo la sua ultima previsione.

Il modello GDPNow della Fed di Atlanta, basato sui dati economici attuali, prevede ora un aumento del 2,8% del prodotto interno lordo, in crescita rispetto all’incremento del 2,3% previsto venerdì. Gli economisti sondati da FactSet prevedono un aumento del 1,6%.

I dati sul PIL saranno disponibili il 25 aprile.

Una crescita economica più elevata potrebbe ritardare i tagli ai tassi di interesse e, di conseguenza, far salire i rendimenti dei bond, con conseguenze negative per le azioni.

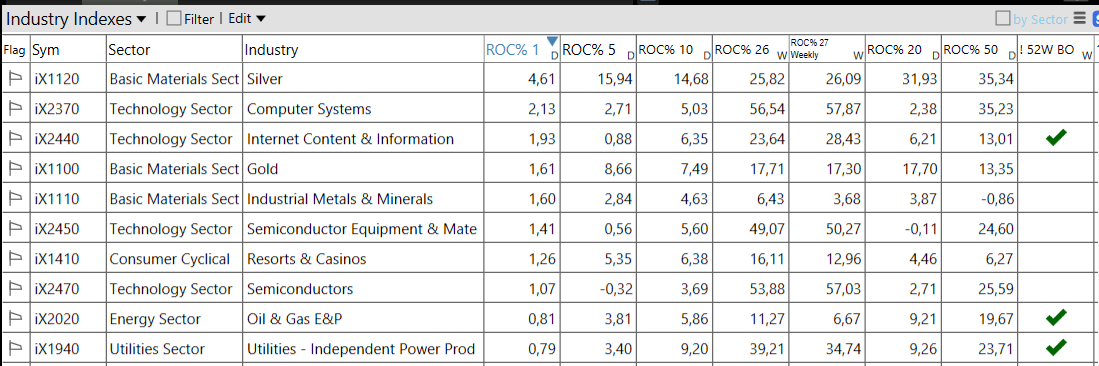

Settori e industrie

Outlook positivo, ma un vero ritracciamento è obbligatorio

Nonostante la pausa, gli indici continuano ancora a muoversi in area massimi storici. Un ritracciamento verso la SMA50D appare sempre più necessario per vedere vere basi da position trading all’interno dei temi di mercato.

I temi di mercato saranno al centro della Trend Positioning Growth Conference 2024. Iscriviti subito alla lista d’attesa al link QUI