⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

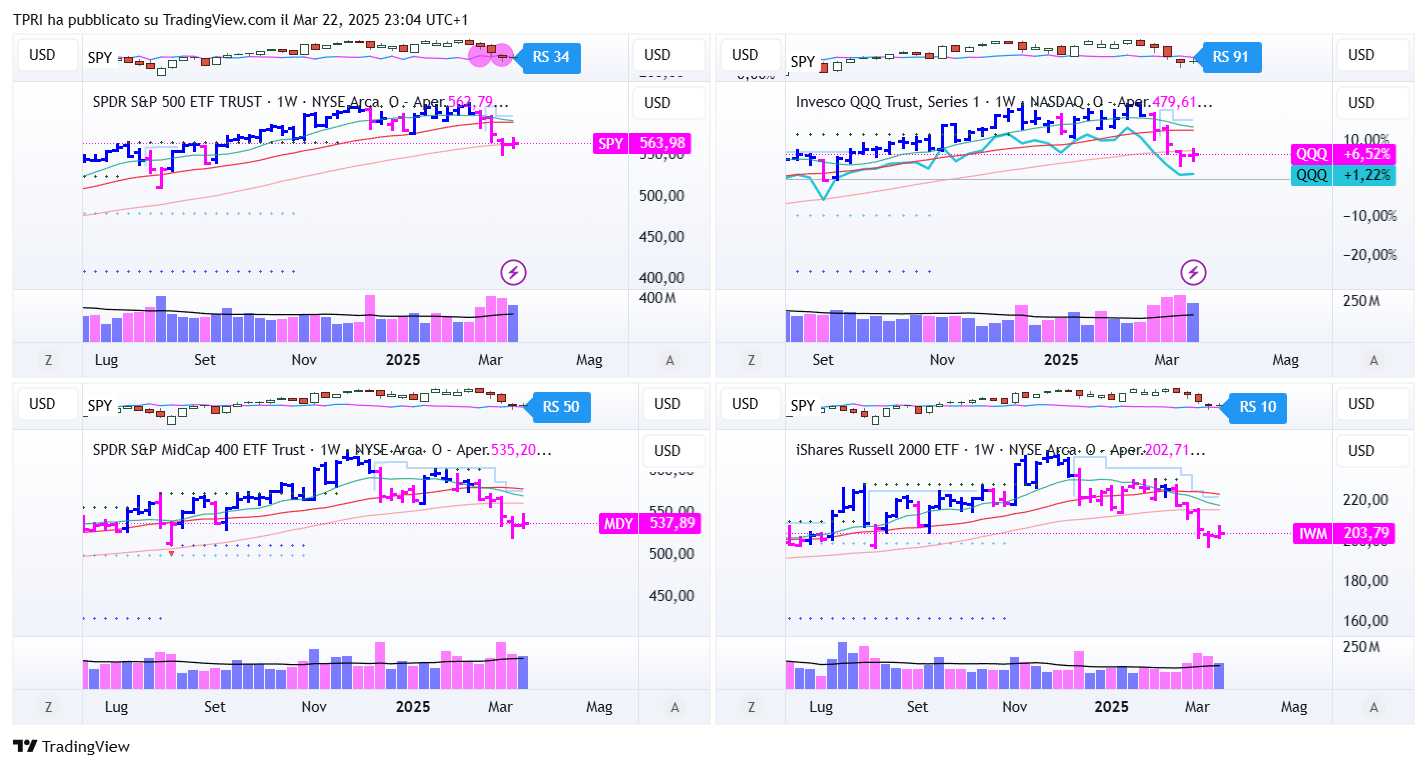

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF (chiusure settimanali)

FFTY (Innovator IBD50 ETF): +2,09%

BOUT (Innovator IBD Breakout Opportunities): -0,84%

IGV (iShares Expanded Tech-Software Sector ETF): +1,58%

SMH (VanEck Vectors Semiconductors ETF): -0,79%

ARKK (ARK Innovation ETF): +4,70%

ARKG (ARK Genomic Revolution ETF): +2,51%

XME (SPDR S&P Metals&Mining ETF): -0,52%

PAVE (Global X US Infrastructure Development ETF): -0,21%

JETS (US Global Jets ETF): +1,52%

XHB (SDPR S&P Homebuilders ETF): -0,09%

XLE (Energy Select SPDR ETF): +3,07%

XLF (Financial Select SPDR ETF): +1,94%

XLV (Health Care Select Sector SPDR Fund): +1,15%

- I PROTAGONISTI

NVDA: Jensen Huang, amministratore delegato di Nvidia, ha presentato il nuovo processore di punta dell’azienda, il Blackwell Ultra, durante la conferenza GTC, delineando anche la roadmap dei prodotti per i prossimi tre anni. Il Blackwell Ultra arriverà sul mercato entro la fine dell’anno. Huang ha inoltre svelato nuovi switch di rete basati sulla tecnologia della fotonica su silicio, un’innovazione destinata a rafforzare le infrastrutture digitali. Nel suo intervento, ha previsto che gli investimenti nei data center raddoppieranno, raggiungendo i mille miliardi di dollari entro il 2030 rispetto al 2025. Ha poi sottolineato come gli analisti stiano sottostimando le dimensioni del mercato dell’intelligenza artificiale, trascurando nei loro modelli il contributo delle “fabbriche” di AI aziendale e delle infrastrutture di AI sovrana.

QBTS/IONQ/RGTI: le azioni di aziende operanti nel settore del quantum computing, come D-Wave Quantum (QBTS), IonQ (IONQ) e Rigetti Computing (RGTI), hanno registrato un calo nel corso della settimana. Queste società, insieme a molte altre del comparto, hanno avuto l’opportunità di presentare le loro strategie e prospettive durante la conferenza GTC di Nvidia, tenutasi a San Jose, in California. Jensen Huang, amministratore delegato di Nvidia, ha riconosciuto l’enorme potenziale della tecnologia quantistica, ma ha espresso scetticismo sulla sua utilità a breve termine. A suo avviso, i dispositivi quantistici attuali assomigliano più a strumenti scientifici che a veri e propri computer, suggerendo che il loro impatto pratico potrebbe richiedere ancora tempo per concretizzarsi.

GOOGL: Alphabet acquisirà Wiz, un’azienda privata di cybersecurity in rapida espansione, per 32 miliardi di dollari in contanti. Nel 2024, le trattative per un accordo da 23 miliardi erano naufragate a causa di preoccupazioni regolamentari, ma ora l’operazione segna un nuovo record, diventando la più grande acquisizione mai realizzata da Google. Wiz entrerà a far parte della divisione di cloud computing di Google, posizionandosi in concorrenza con realtà come Zscaler (ZS), Palo Alto Networks (PANW) e altri. Secondo le stime degli analisti, nel 2024 Wiz ha generato circa 500 milioni di dollari di fatturato annuo ricorrente, confermando il suo ruolo di peso nel mercato della sicurezza informatica.

KLARNA: Klarna, azienda fintech svedese che ha presentato domanda per l’IPO, ha conquistato un’importante vittoria strappando a Walmart (WMT) la partnership esclusiva per i servizi “compra ora, paga dopo” (BNPL), superando il rivale Affirm (AFRM). Questa mossa strategica rafforza la posizione di Klarna nel mercato statunitense in vista della sua attesa quotazione alla Borsa di New York. L’accordo, mediato tramite OnePay, il braccio fintech di Walmart, integrerà le opzioni di pagamento a rate di Klarna nei checkout online e nei negozi fisici di Walmart entro la fine dell’anno. Affirm, che dal 2019 era il fornitore BNPL di Walmart, ha subito un duro colpo in Borsa dopo l’annuncio.

- FINESTRA MACRO-GEOPOLITICA

24/03/2025: EPAC, SBS, LUNR, OKLO

25/03/2025: ATAT, MKC

26/03/2025: CHWY, CTAS, MAG, PAYX, DLTR

27/03/2025: AGX, AIR, LULU

28/03/32025: IPA

-

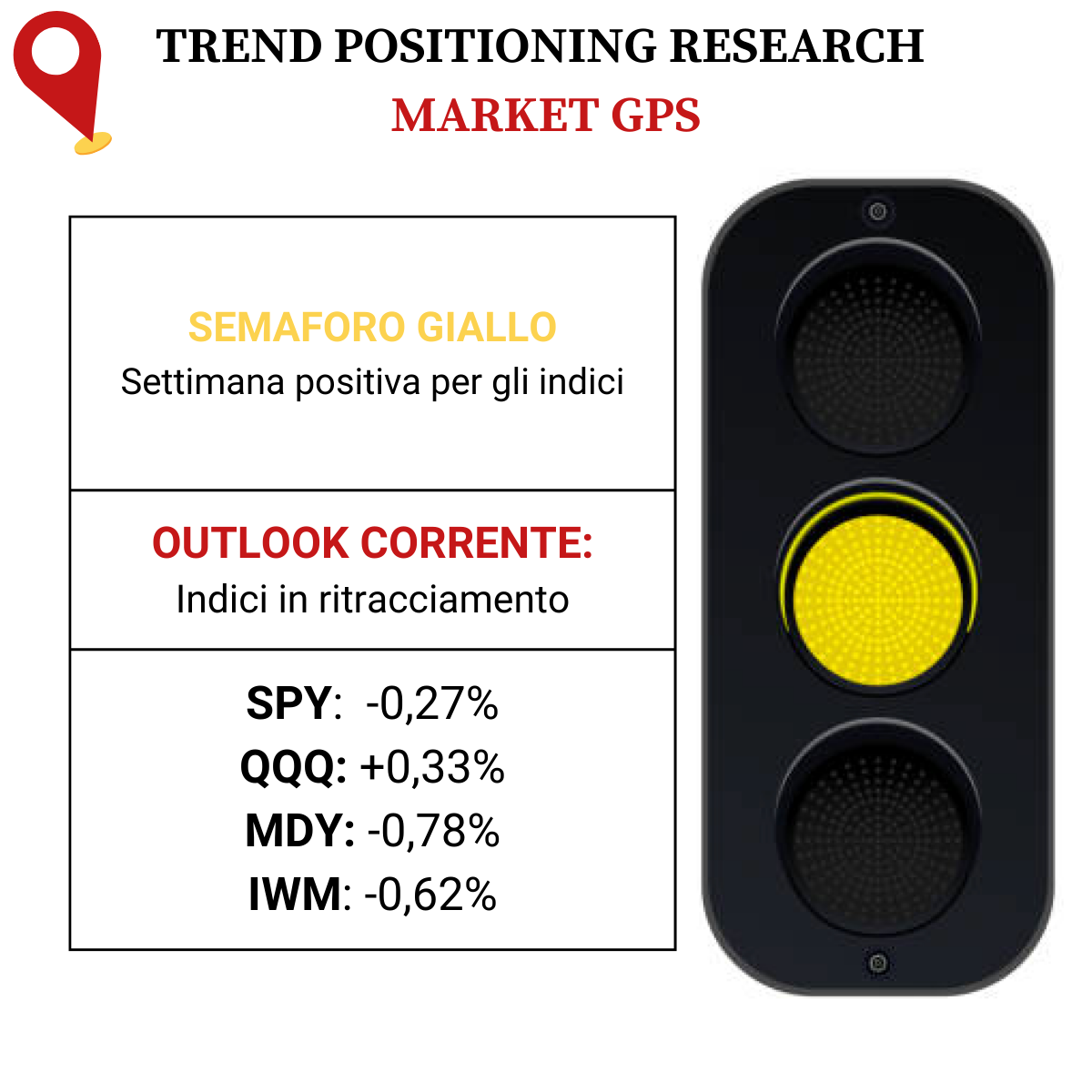

COSA FARE?

-

TERMOMETRO TPRI

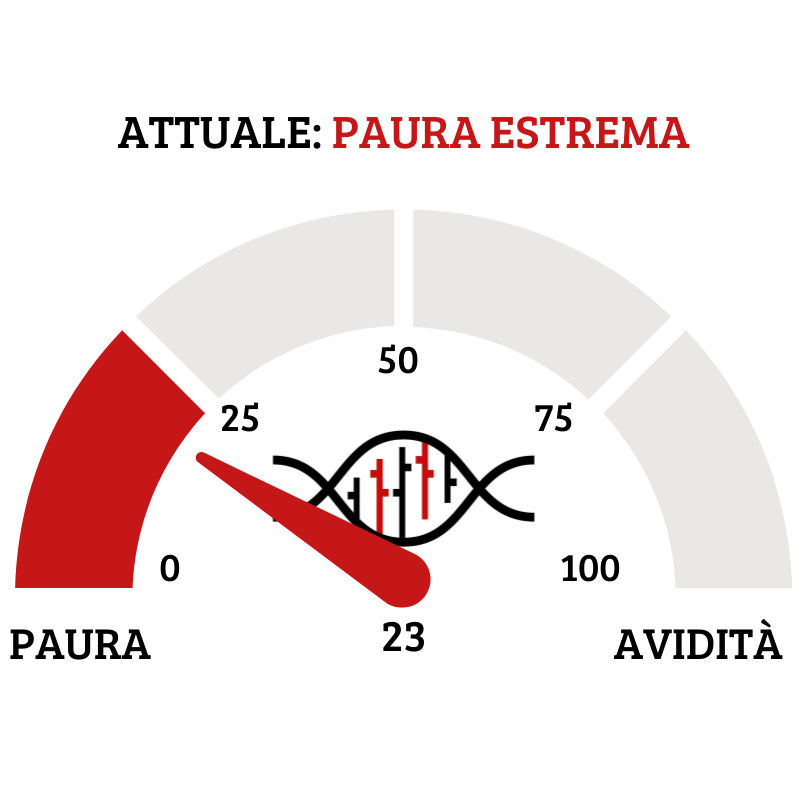

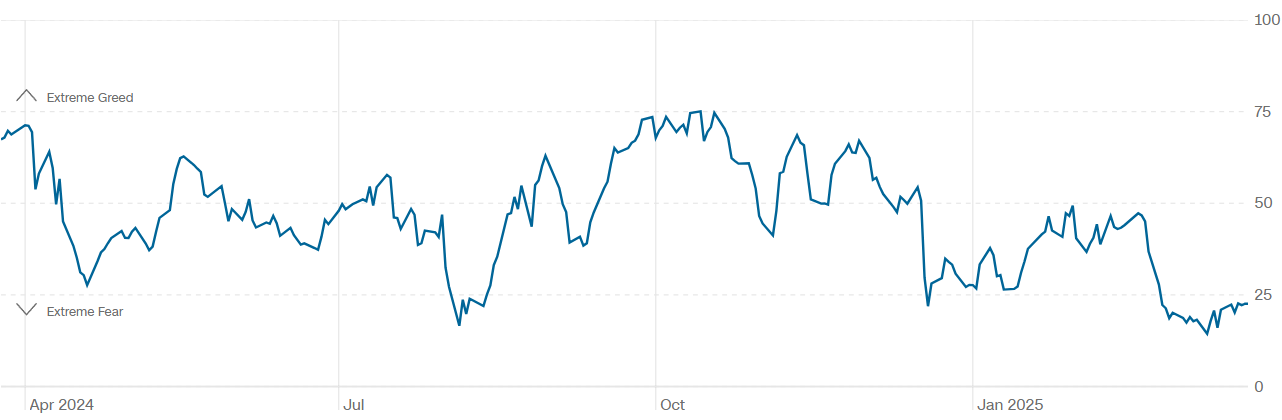

Il Fear&Greed Index è rimasto stabile passando da 21 a 23, segnalando ancora la paura estrema come sentiment prevalente nel mercato. In ottica contrarian questo è un segnale positivo, soprattutto abbinato alla price action di venerdì: molti investitori potrebbero infatti rimanere “bloccati” dalla paura mentre il mercato comincia già a ripartire.

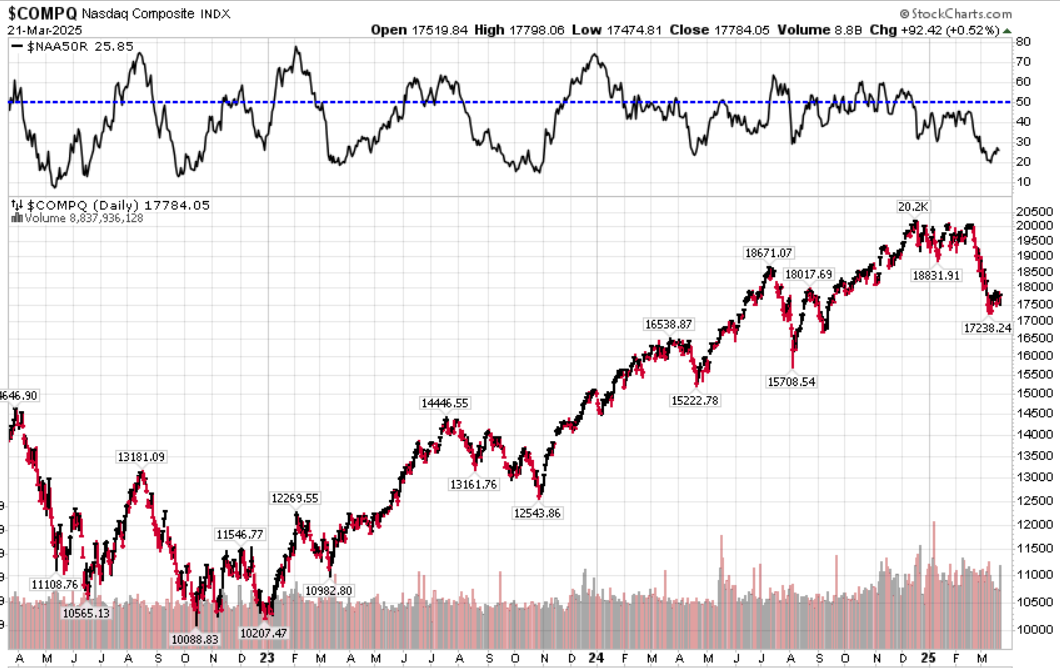

Divergenza $NAAR50 vs $COMP: sale leggermente la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action positiva dell’indice nella parte finale della settimana.

Put/Call Ratio= 0,82 (0,96) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 19,28

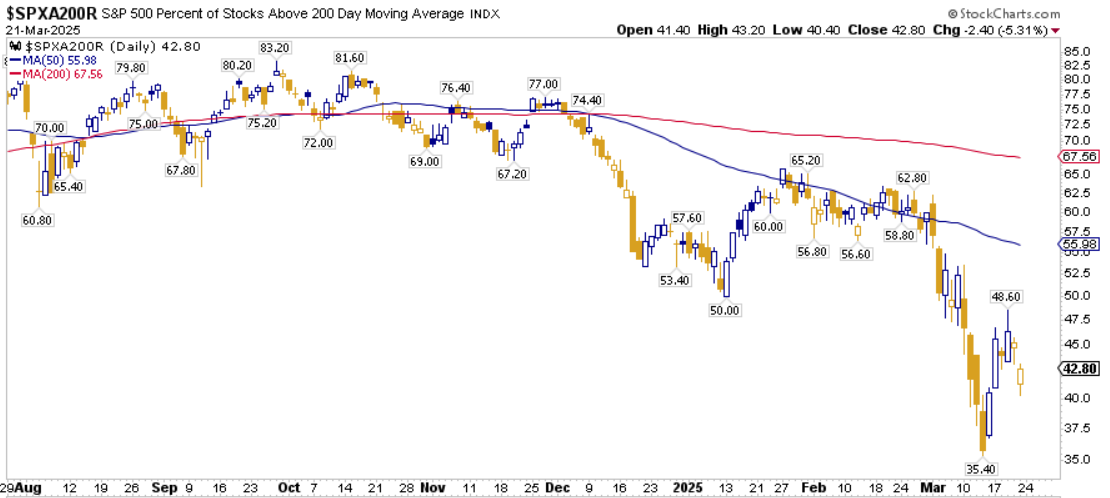

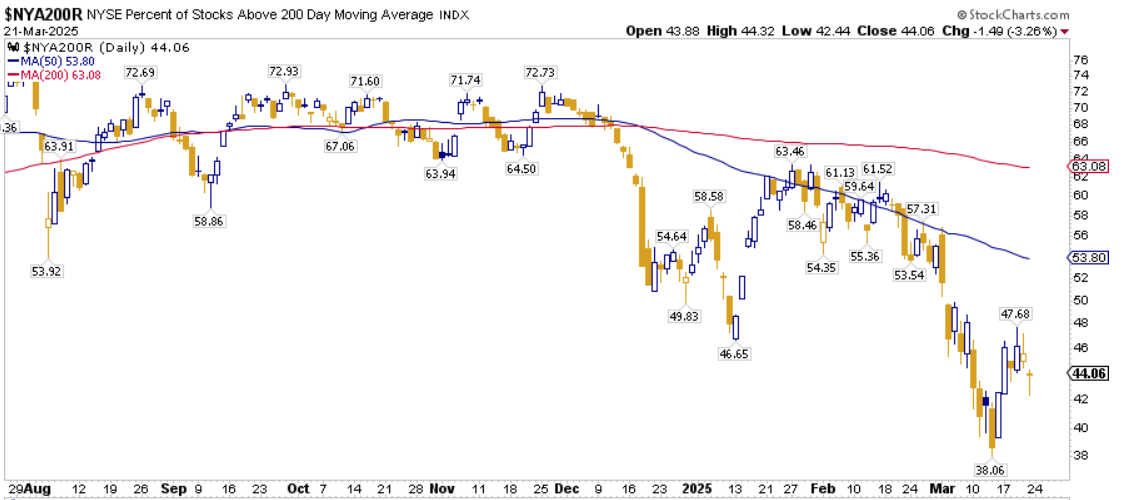

⭕️ PERCENTUALE TITOLI > SMA200D 24/03/2025

Attualmente, la percentuale di titoli S&P 500 scambiati sopra la loro media mobile a 200 periodi è pari al 42,80%, mentre sul Nasdaq 100 la percentuale è del 44,00%. Sul NYSE, questa percentuale si attesta al 44,06%. Positivo non aver visto un ulteriore peggioramento rispetto ai dati delle scorse settimane.

⭕️ NUOVI MAX 52 SETTIMANE 24/03/2025

La lista dei titoli che hanno registrato un nuovo massimo a 52 settimane è ancora contenuta e vede come protagonisti Cina e metalli preziosi. Tonalità bullish praticamente mancanti, con il tecnologico grande assente.

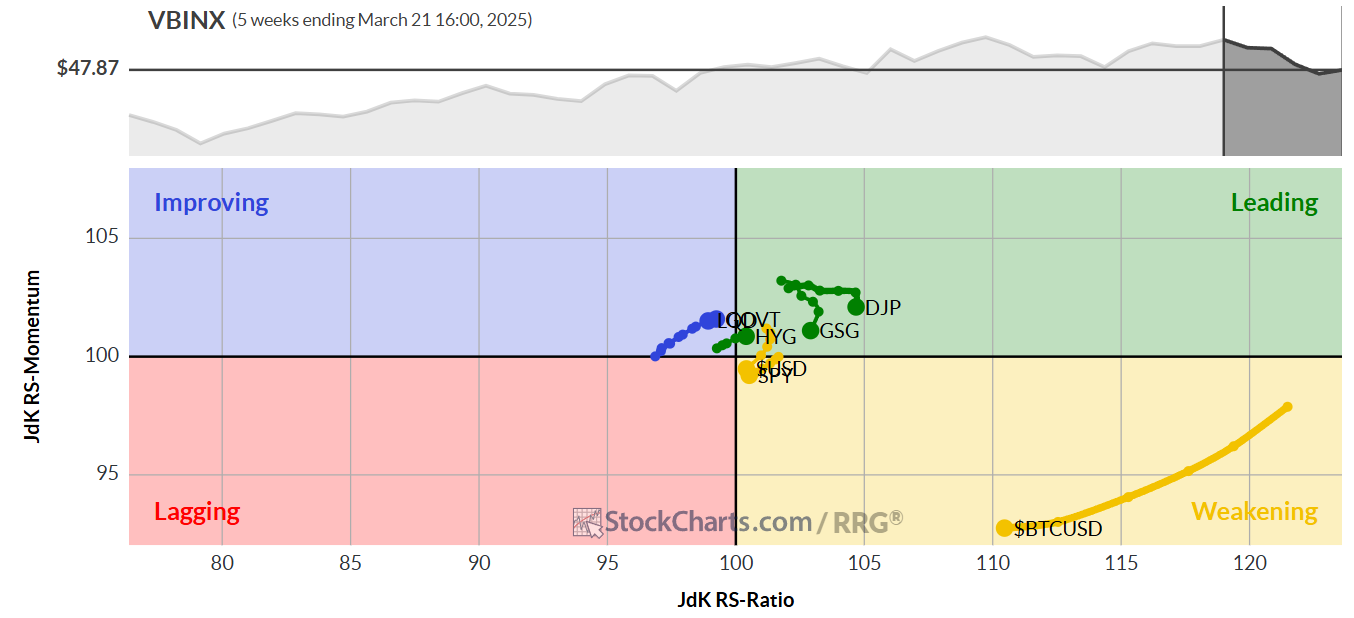

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 24/03/2025

ASSET ALLOCATION

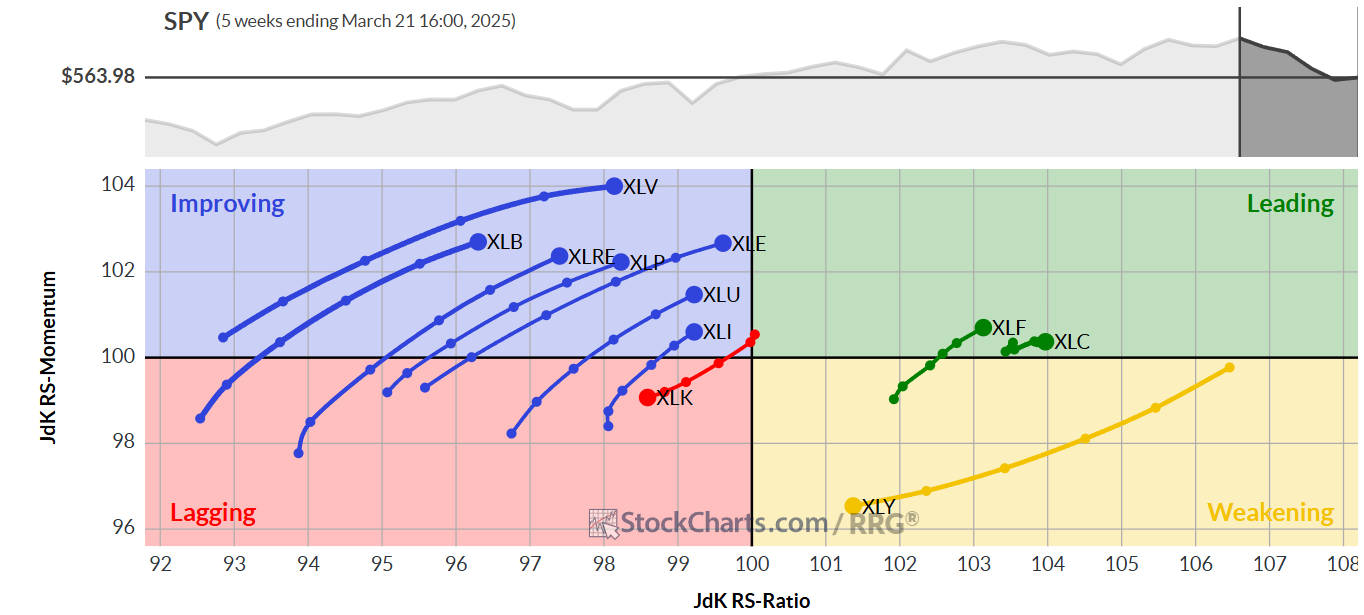

FORZA E MOMENTUM SETTORI S&P500

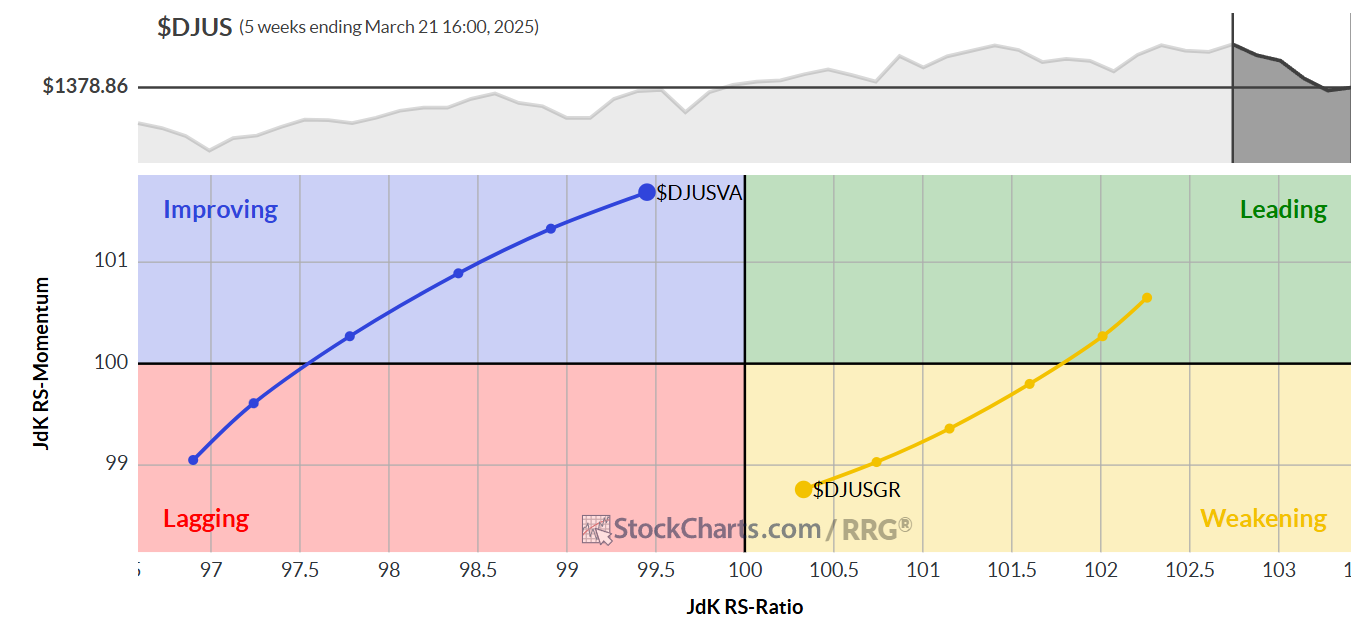

VALUE VS GROWTH

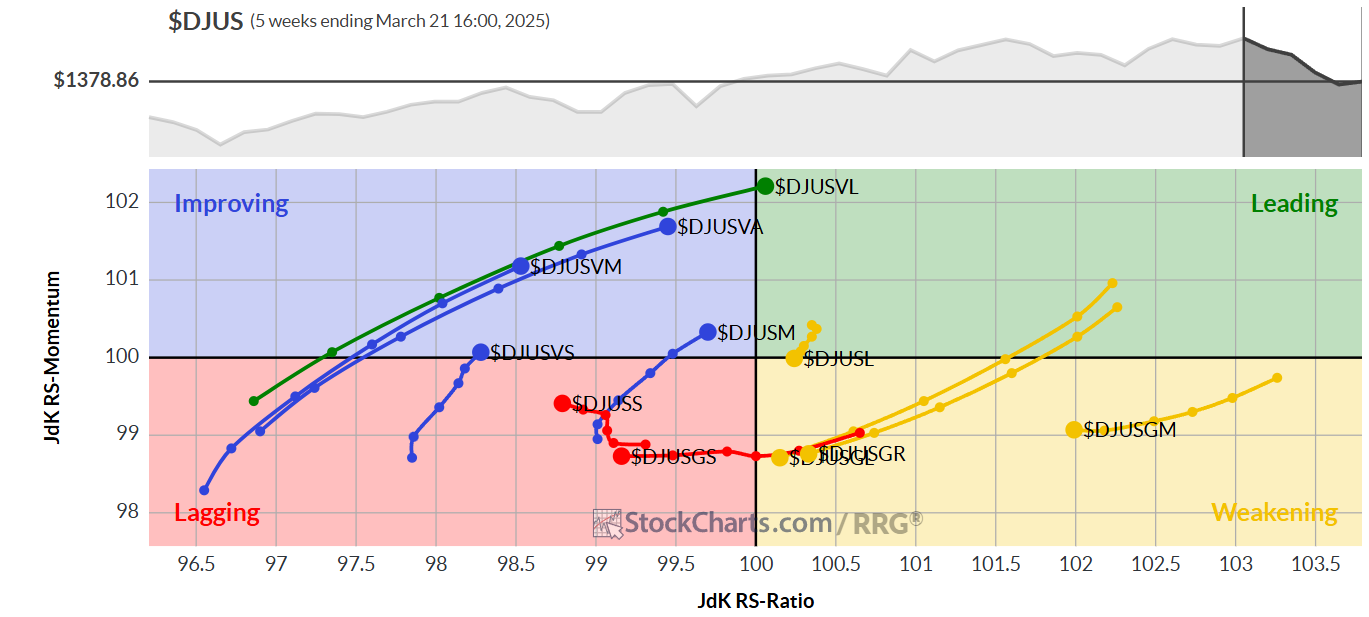

VALUE VS GROWTH (SIZE)

{kind=link}

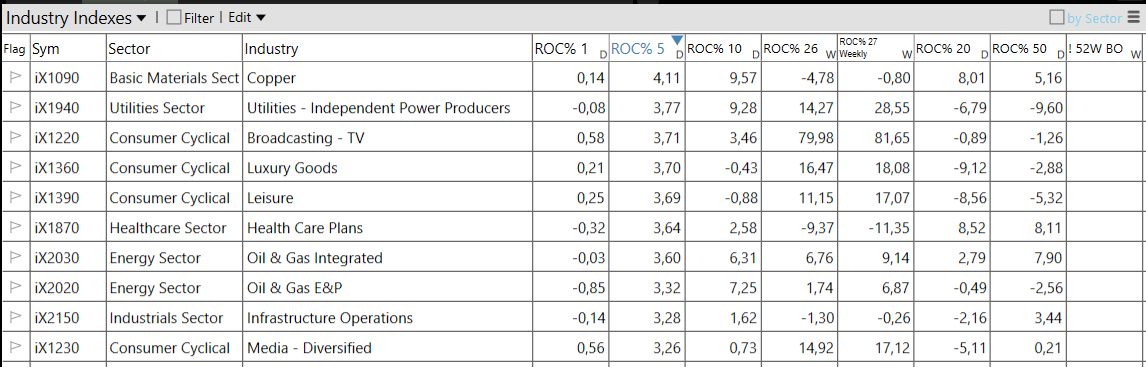

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 24/03/2025

– Energy top sector con un RoC_5,D del +2,95%

– Real Estate bottom sector con un RoC_5,D pari a -0,27%