⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

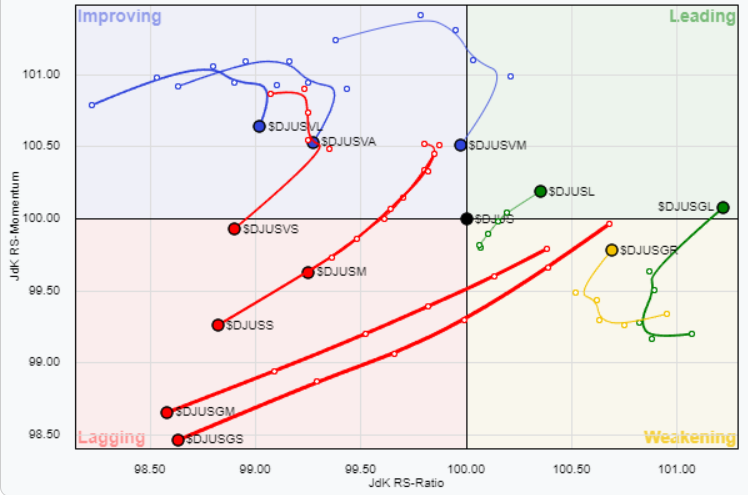

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +0,07%

BOUT (Innovator IBD Breakout Opportunities): -1,38%

IGV (iShares Expanded Tech-Software Sector ETF): +2,93%

SMH (VanEck Vectors Semiconductors ETF): +4,88%

ARKK (ARK Innovation ETF): +3,18%

ARKG (ARK Genomic Revolution ETF): +3,14%

XME (SPDR S&P Metals&Mining ETF): -6,16%

PAVE (Global X US Infrastructure Development ETF): -3,59%

JETS (US Global Jets ETF): -0,50%

XHB (SDPR S&P Homebuilders ETF): -3,41%

XLE (Energy Select SPDR ETF): -3,44%

XLF (Financial Select SPDR ETF): -0,38%

XLV (Health Care Select Sector SPDR Fund): +1,90%

-

I PROTAGONISTI

NVDA: il CEO di Nvidia, Jensen Huang, ha presentato in anteprima il chip Blackwell Ultra dell’azienda previsto per il 2025 e la piattaforma di chip di prossima generazione Rubin, prevista per il 2026 durante la Computex 2024. Lo split 10:1 è stato attuato dopo la chiusura di venerdì.

ASML: ASML è salita dopo la notizia della firma di un contratto con un importante cliente, Taiwan Semiconductor (TSM). La fonderia di chip TSMC ha acquistato il sistema di litografia a ultravioletti estremi ad alta apertura numerica di ASML. Queste macchine all’avanguardia costano circa 380 milioni di dollari ciascuna. Intel (INTC) ha già ricevuto un sistema EUV ad alta apertura numerica da ASML, che permette ai produttori di chip di realizzare transistor più piccoli con densità superiori a quelle possibili in precedenza.

CRWD: CrowdStrike ha comunicato che gli utili per azione rettificati del primo trimestre sono aumentati del 63%, mentre i ricavi, inclusi quelli derivanti da acquisizioni, sono cresciuti del 33%, raggiungendo i 921 milioni di dollari. Entrambi i risultati hanno superato leggermente le aspettative. Il ricavo annuo ricorrente, legato alla crescita dei servizi in abbonamento, è aumentato del 33%, raggiungendo i 3,65 miliardi di dollari, superando leggermente le previsioni. Il leader della cybersecurity ha aumentato leggermente la sua previsione di ricavi per l’intero anno, portandola a 3,993 miliardi di dollari, con un aumento del 31%.

-

FINESTRA MACRO-GEOPOLITICA

10/06/2024: FCEL

11/06/2024: ORCL, PETS

12/06/2024: AVGO

13/06/2024: ADBE

14/06/2024: –

-

COSA FARE?

-

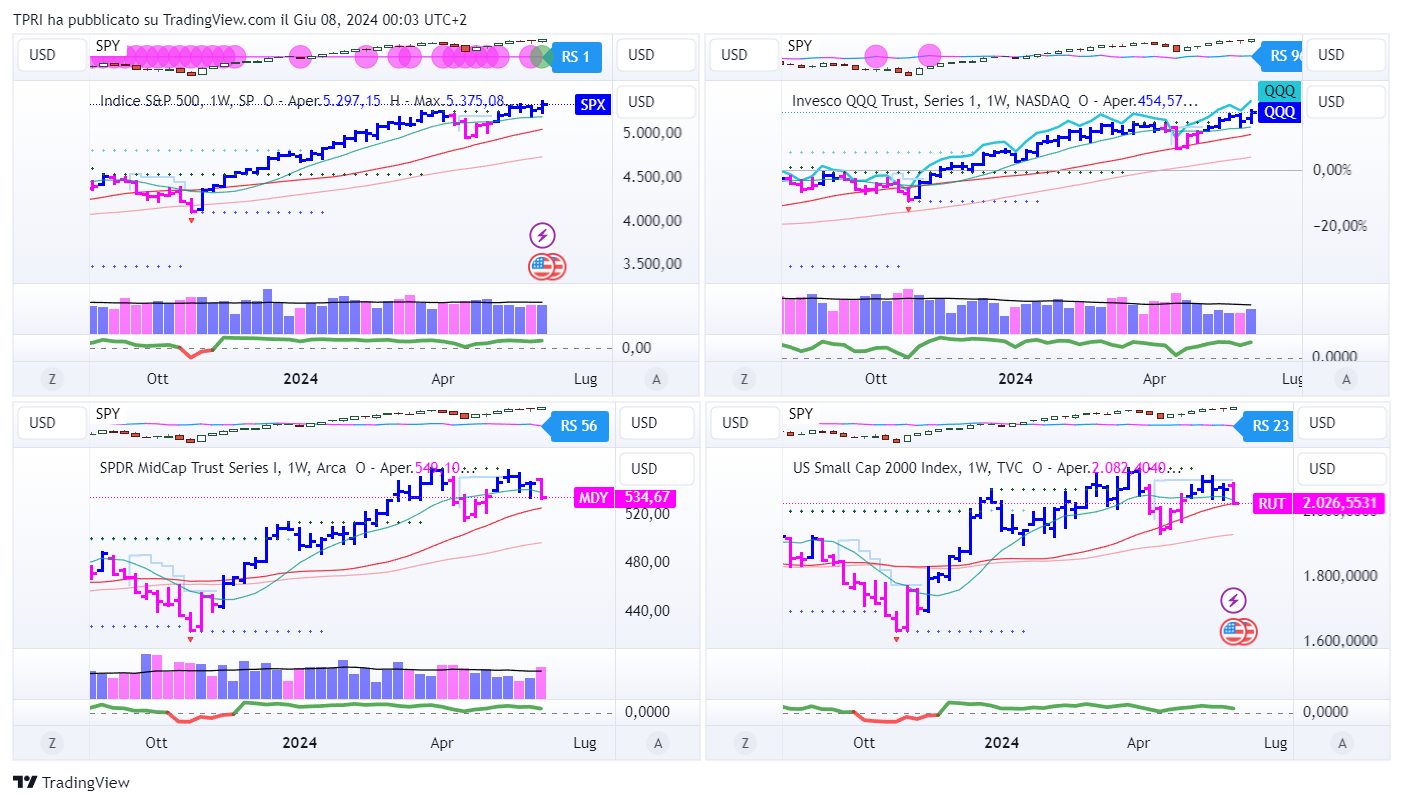

AZIONARIO USA

Chiusure settimanali:

S&P500: +1,32%

QQQ: +2,72%

MDY: -2,11%

Russell2000: -2,10%

-

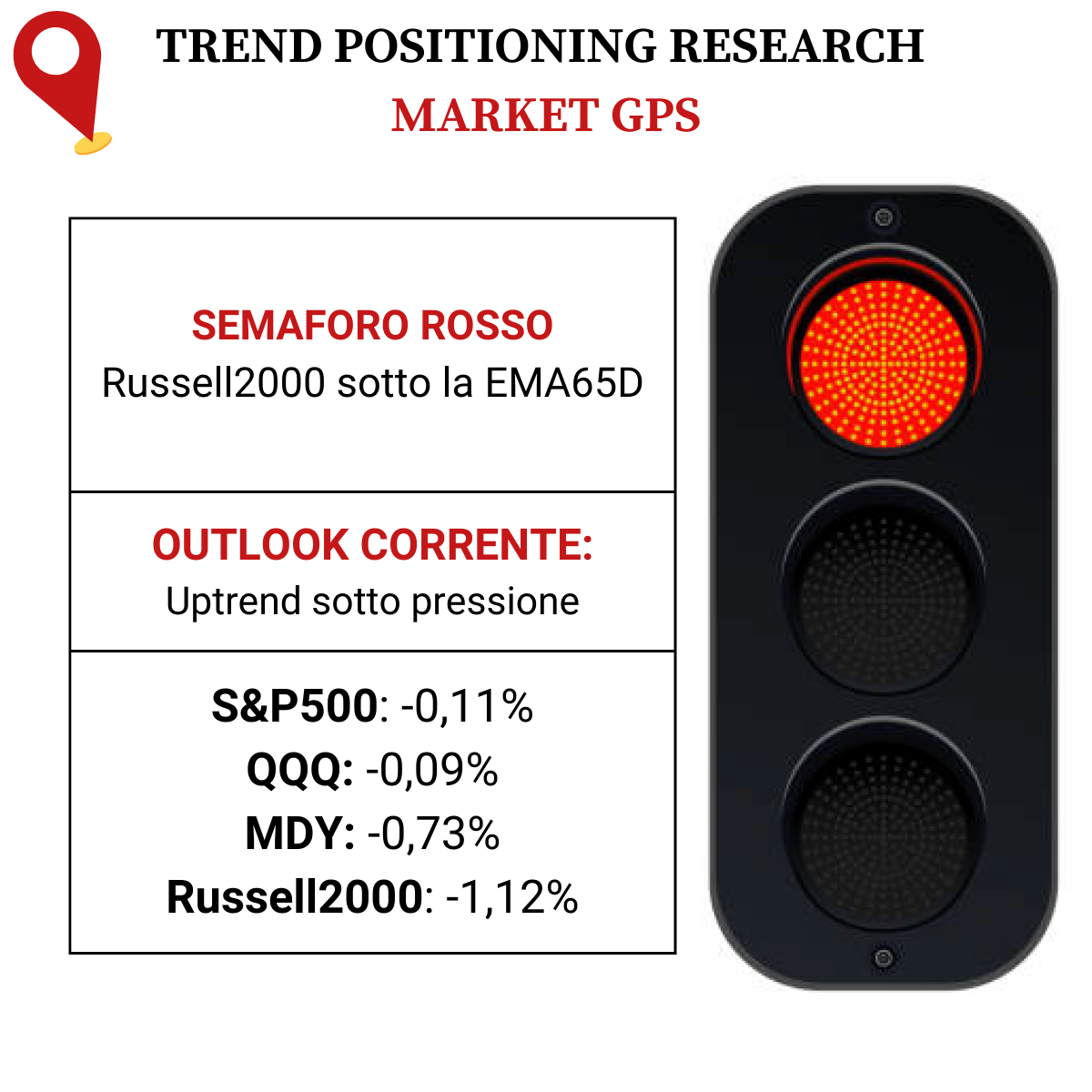

TERMOMETRO TPRI

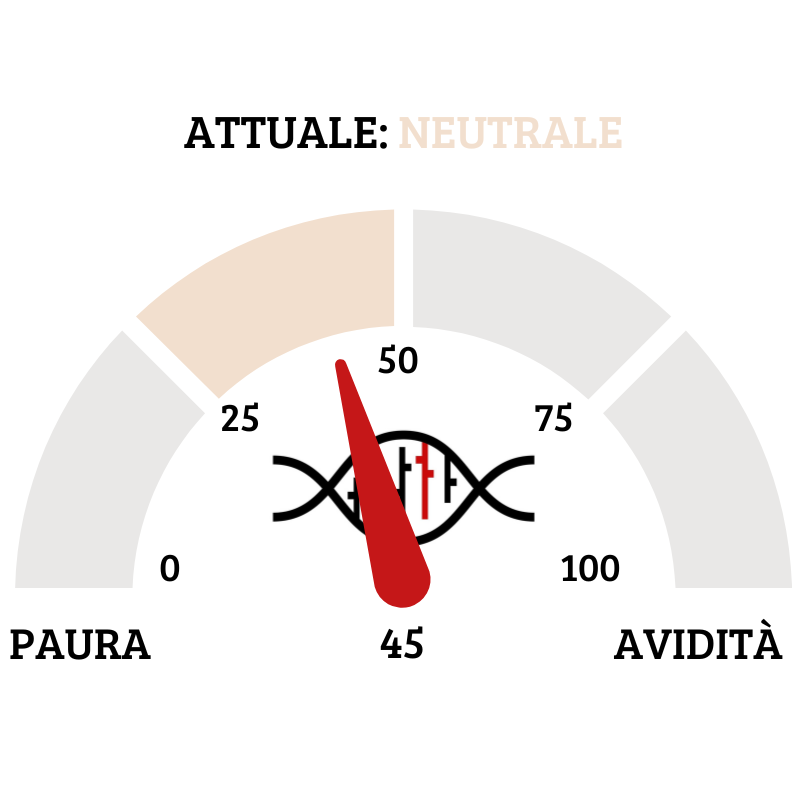

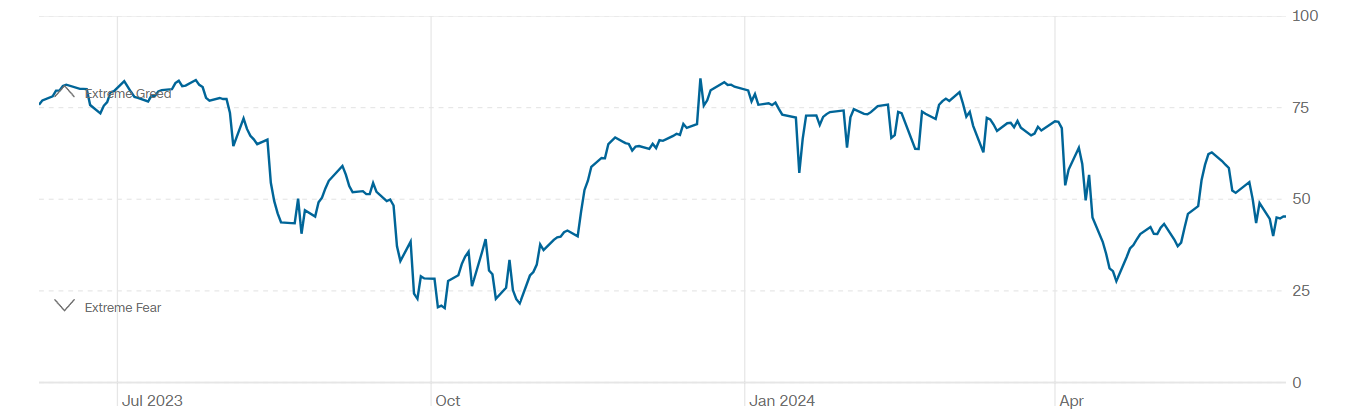

Il Fear&Greed Index scende a quota 45, indicando la neutralità come il sentiment prevalente. Una settimana fa il valore era pari a 48.

Divergenza $NAAR50 vs $COMP: diminuisce la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in divergenza con il rialzo dell’indice.

Put/Call Ratio= 0,99 (0,94) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 12,22

⭕️ PERCENTUALE TITOLI > SMA200D 10/06/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari all’68,80%, sul Nasdaq100 il 61,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 65,10%.

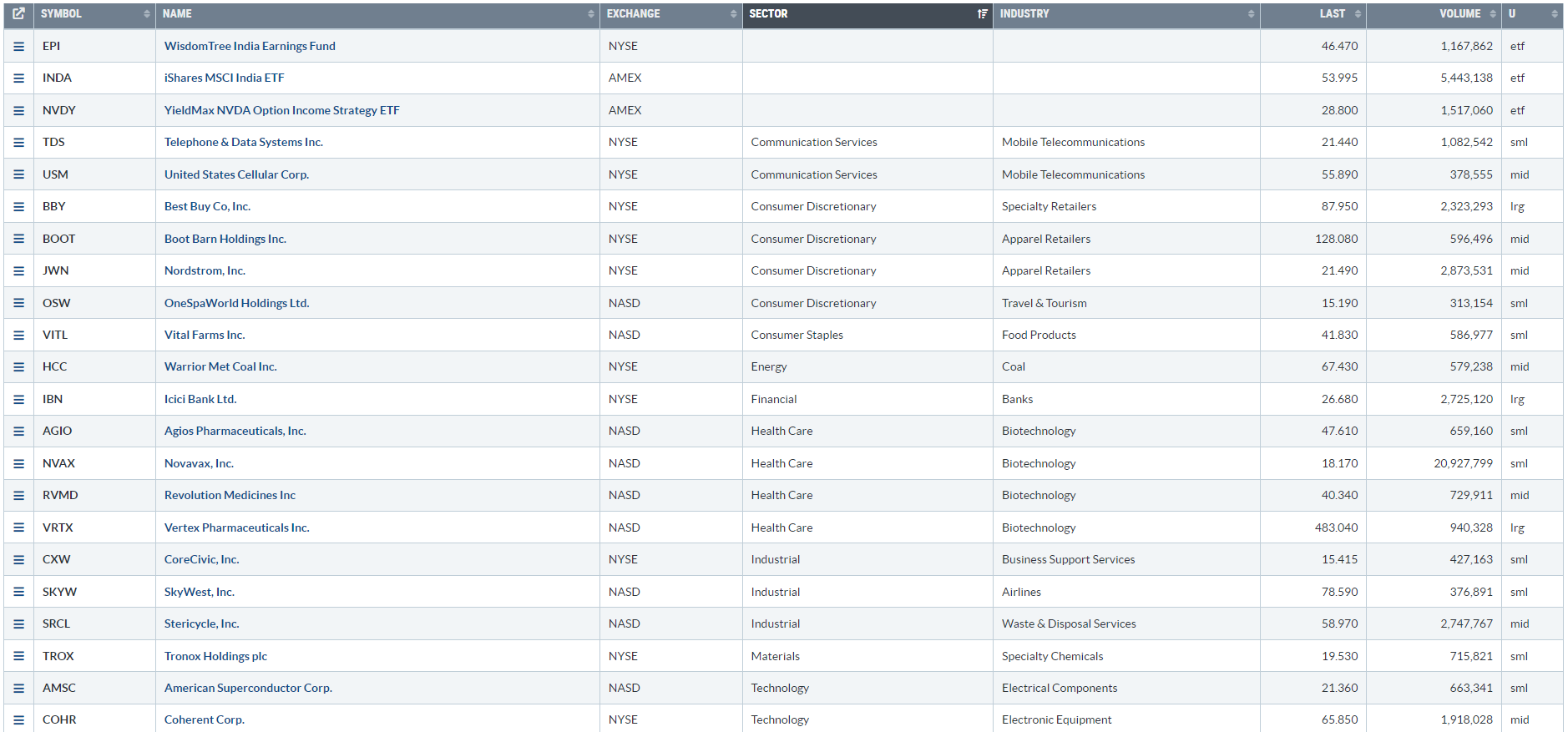

⭕️ NUOVI MAX 52 SETTIMANE 10/06/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

EPI

INDA

NVDY

TDS

USM

BBY

BOOT

JWN

OSW

VITL

HCC

IBN

AGIO

NVAX

RVMD

VRTX

CXW

SKYW

SRCL

TROX

AMSC

COHR

⭕️ MARKET LEADERS 10/06/2024

HZO

GPCR

SRCL

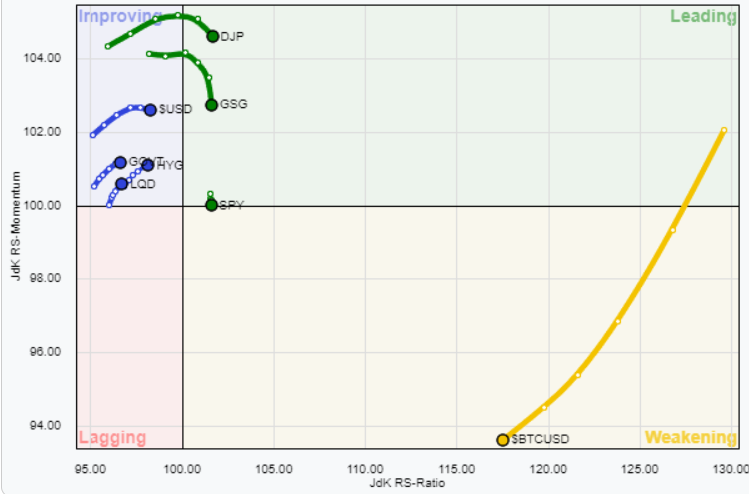

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 10/06/2024

ASSET ALLOCATION

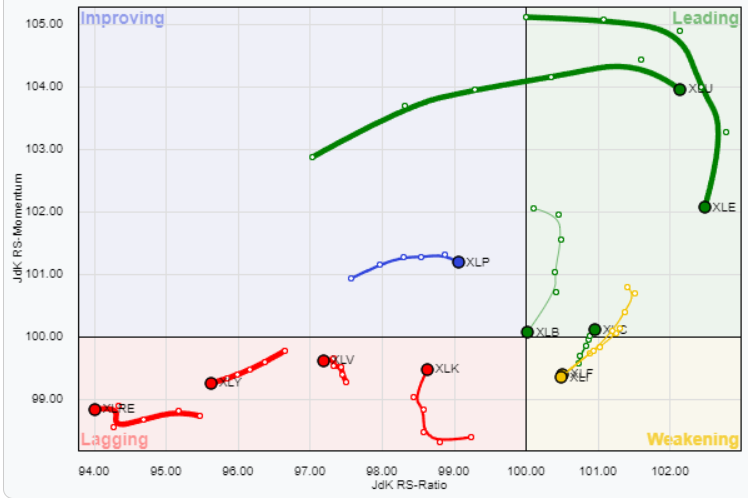

FORZA E MOMENTUM SETTORI S&P500

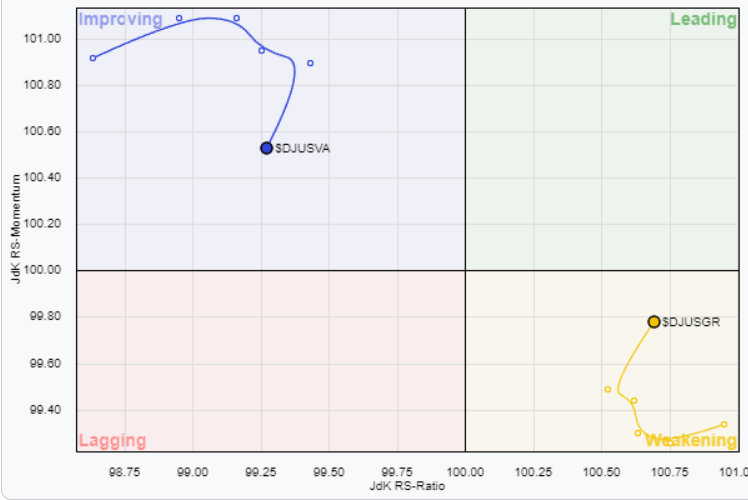

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

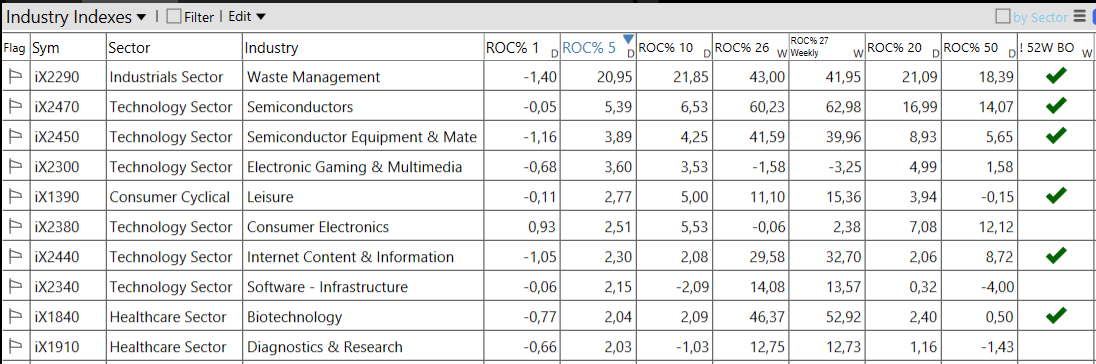

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 10/06/2024

– Technology top sector con un RoC_5,D del +3,72%

– Energy bottom sector con un RoC_5,D pari a -3,97%

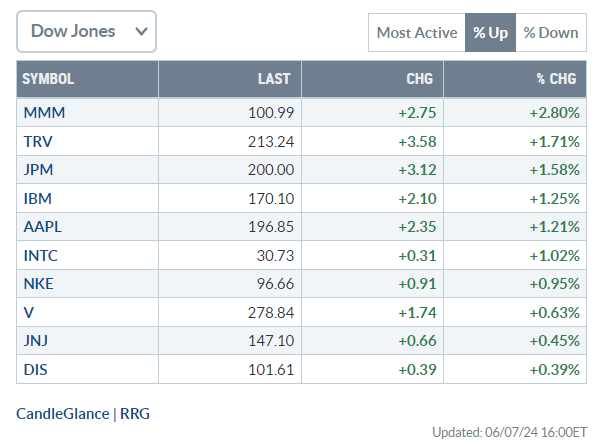

Analisi azioni: Top 10% Market Movers S&P500 07/06/2024