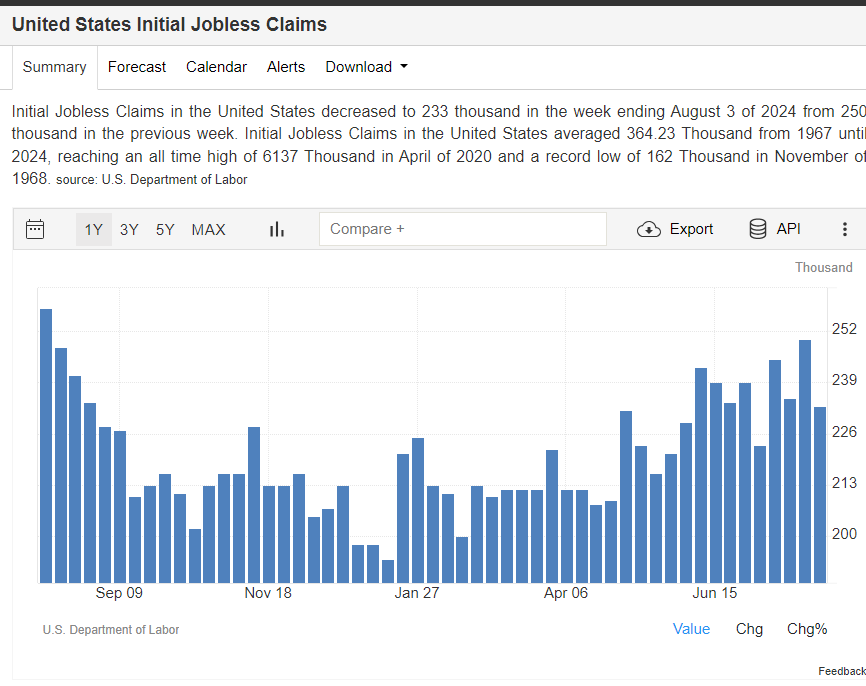

I sussidi di disoccupazione in calo fanno scattare gli algoritmi, impegnati soprattutto ad acquistare il dip del tecnologico.

Il Nasdaq e Nvidia hanno infatti guidato il rialzo di giovedì, con i timori di recessione che avevano attanagliato Wall Street dopo i deboli dati economici dei giorni scorsi in attenuazione.

I futures del Dow Jones sono saliti leggermente durante la notte, insieme a quelli dell’S&P500 e del Nasdaq. ELF Beauty (ELF) è stata al centro delle trimestrali giovedì sera. Taiwan Semiconductor (TSM), pubblicherà dati chiave prima dell’apertura di oggi.

I prezzi del petrolio greggio statunitense sono aumentati dell’1,3%, raggiungendo i $76,19 al barile, con un rialzo del 4,5% in tre sessioni.

Il rendimento dei titoli del Tesoro a 10 anni è aumentato di tre punti base, arrivando quasi al 4%, continuando a risalire dal minimo di 52 settimane di 3,67% registrato lunedì mattina.

Il Semaforo TPRI rimane rosso, come segnalato dagli scan R.A.P.T.OR.

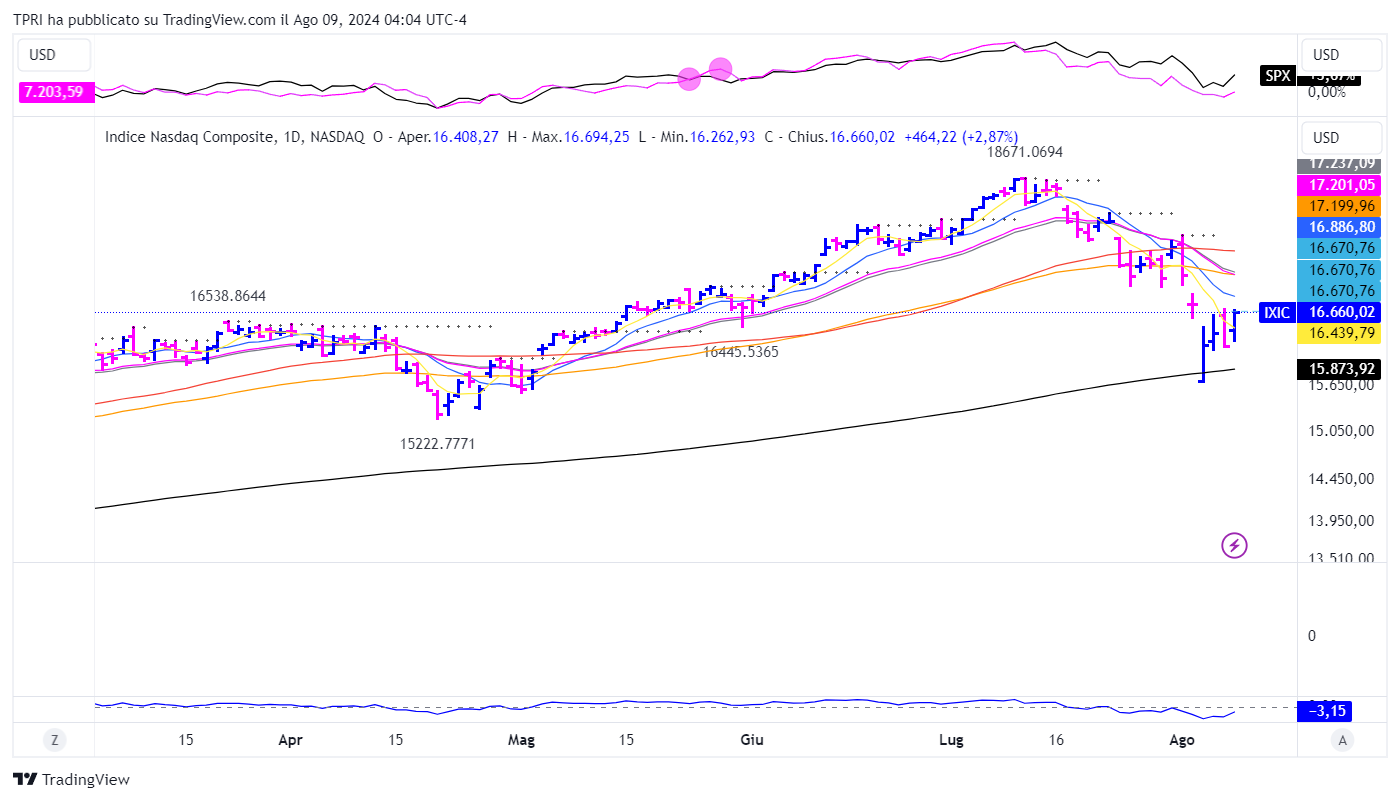

Il Nasdaq guida la giornata

Il Dow Jones è salito dell’1,76%, mentre l’S&P500 ha guadagnato il 2,30% e il Nasdaq è avanzato del 2,87%. Per l’S&P500, è stato il maggiore guadagno in un singolo giorno dal 30 novembre 2022. Infine, il Russell2000 è salito del 2,42%.

Tutti gli 11 settori dell’S&P500 hanno chiuso in rialzo, con tecnologico, servizi di comunicazione, sanitario, industriali, beni di consumo discrezionali e energetico che hanno registrato ciascuno un rialzo superiore al 2%. Il volume delle contrattazioni è diminuito sia sul Nasdaq che al NYSE rispetto alla sessione di mercoledì.

I titoli in rialzo hanno superato quelli in calo con un rapporto di 4 a 1 al NYSE e di quasi 3 a 1 sul Nasdaq. L’ETF Investor S&P500 Equal Weight (RSP) è balzato dell’1,81%, segnando la sua miglior giornata dell’anno finora.

Gli algoritmi “divorano” i dati macro

Le richieste iniziali di sussidi di disoccupazione sono diminuite più del previsto la scorsa settimana, con un forte calo in Texas che suggerisce che il rapporto sull’occupazione di luglio sia stato influenzato dall’uragano Beryl.

Le nuove richieste sono diminuite di 17.000, arrivando a 233.000 nella settimana terminata il 3 agosto, un dato superiore alle previsioni degli economisti a 240.000.

Il numero di persone che continuano a richiedere sussidi è aumentato di 6.000, raggiungendo 1,875 milioni nella settimana del 27 luglio.

Il calo delle richieste iniziali rispetto alla settimana precedente è stato principalmente guidato dalla diminuzione delle richieste in Texas, che ha subito le maggiori conseguenze dell’uragano Beryl a inizio luglio, ma riteniamo possibile vedere un rafforzamento della tendenza a rialzo, anche perchè gli avvisi avanzati di licenziamento, o avvisi WARN, a giugno hanno quasi raggiunto il livello più alto da dicembre 2020. L’unico mese con un dato superiore è stato agosto 2023, quando il colosso dei trasporti Yellow Corp. fallì.

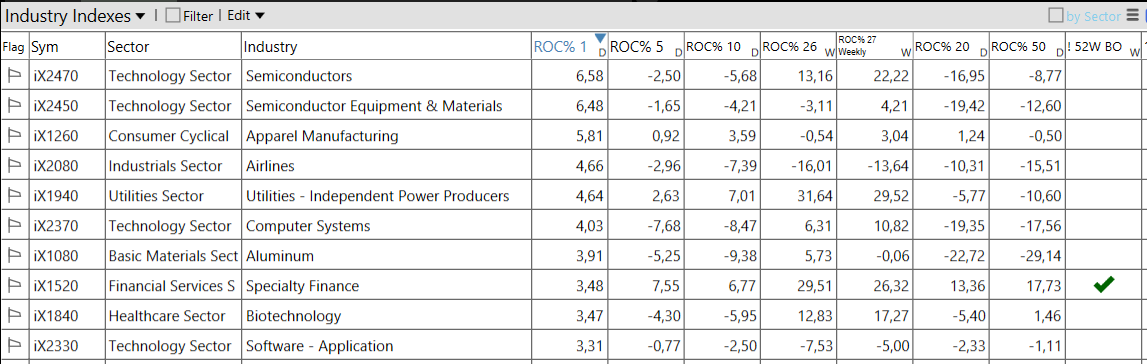

Settori e industrie

Prima di tutto serve un position day.

Il tentativo di ripresa del mercato non ha ancora dimostrato nulla di concreto.

Innanzitutto serve un position day come primo step per stabilizzare la situazione, e poi soprattutto dei cluster di sbp.

Il punto più importante è farsi trovare pronti quando sarà il momento di “azzannare la giugulare”.

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.