Profondo rosso nei mercati

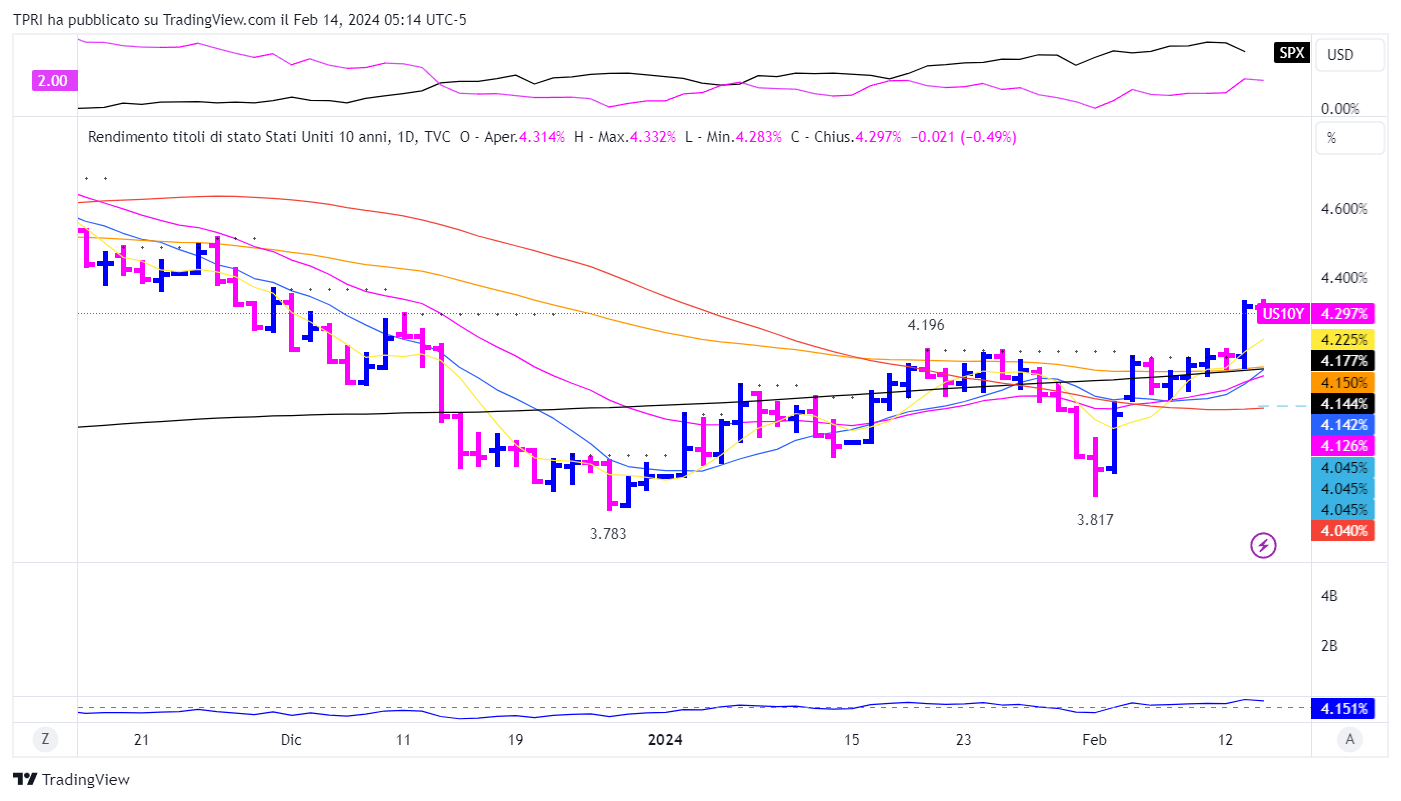

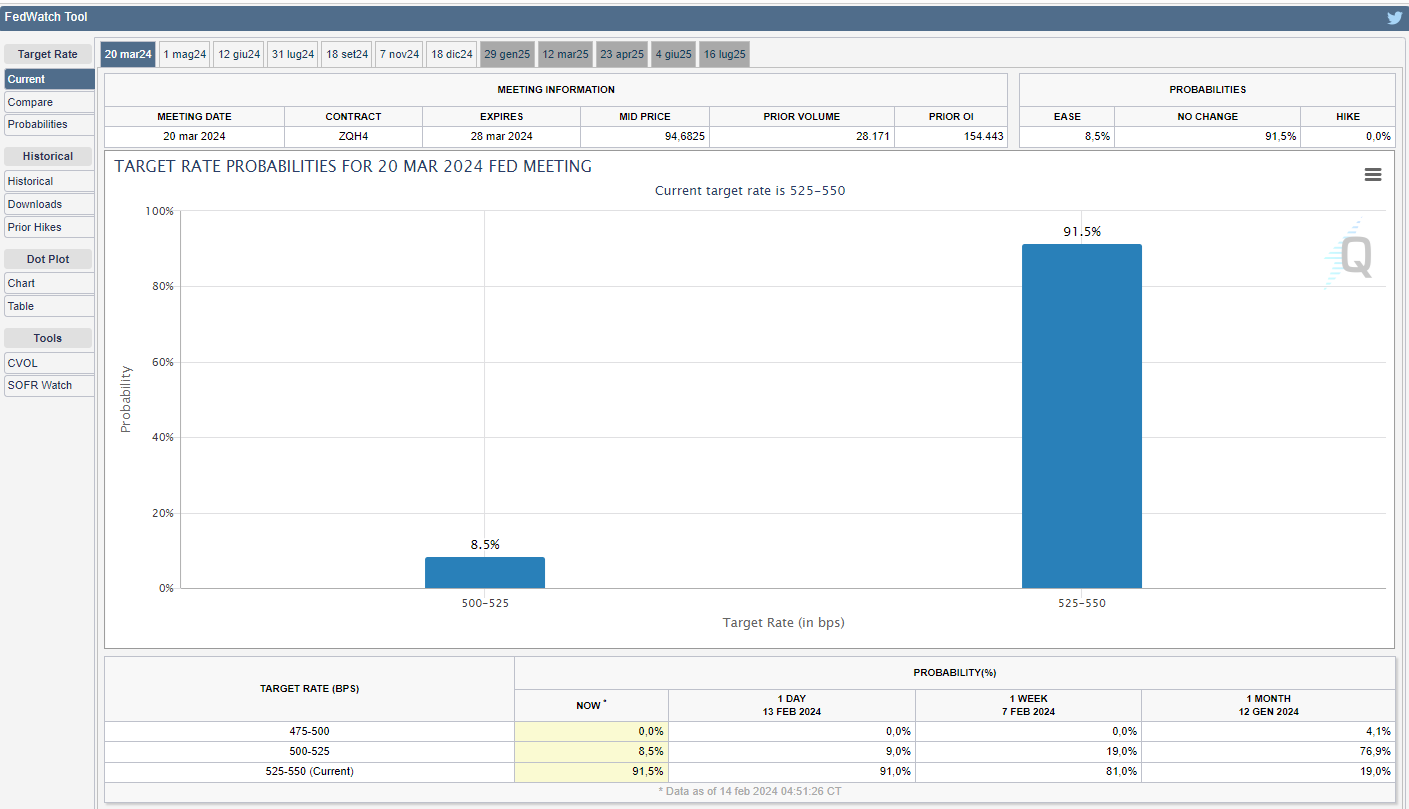

Il CPI di gennaio batte le stime

- Inflazione dell’assicurazione auto: 20,6%

- Inflazione dei trasporti: 9,5%

- Inflazione dei servizi ospedalieri: 6,7%

- Inflazione delle riparazioni auto: 6,5%

- Inflazione per i proprietari di casa: 6,2%

- Inflazione degli affitti: 6,1%

- Inflazione del cibo consumato fuori casa: 5,1%

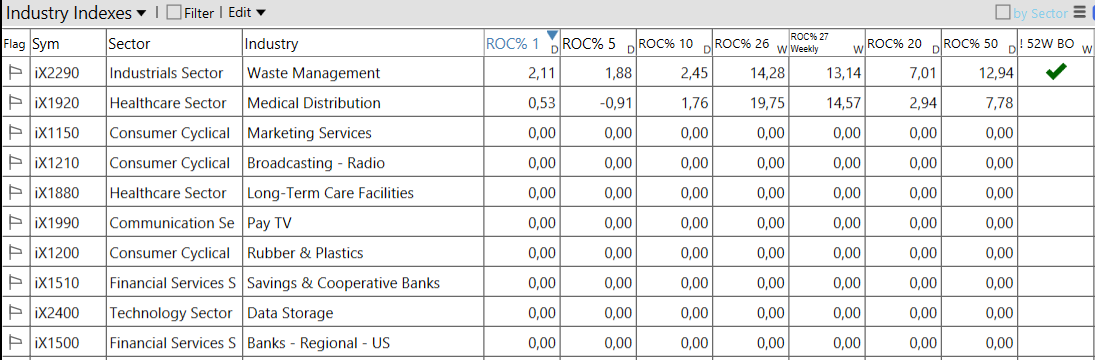

Settori e industrie

Rimbalzo e lateralità?

Nonostante il movimento di martedì, diversi livelli chiave di supporto sono intatti. Certo se dovessimo scendere sotto le SMA50D o EMA65D la situazione si farebbe più seria.

La sessione di ieri ha dimostrato quanto sia importante entrare a mercato nel momento giusto e prendere profitti parziali in modo da uscire praticamente indenni da giornate come quella appena trascorsa.

Trimestrale Nvidia (NVDA) in uscita il 21 febbraio. Sarà il prossimo catalizzatore, non solo per il tema AI, ma per l’intero mercato?