Il finanziario spaventa il mercato, con la trimestrale di Oracle (ORCL) che ha supportato il sentiment nel settore tecnologico, mentre le vendite su JPM e ALLY hanno pesato su Dow Jones e Russell2000, anche se entrambi hanno chiuso al di sopra dei minimi della giornata.

Lo specialista nei finanziamento auto, Ally Financial (ALLY), è crollato di quasi il 18% dopo che il CFO, Russell Hutchinson, ha avvertito di crescenti difficoltà creditizie alla Barclays Global Financial Services Conference. “I nostri clienti stanno lottando con l’inflazione e il costo della vita, e più recentemente con un quadro occupazionale in peggioramento,” ha dichiarato.

JPMorgan (JPM) ha perso il 5% dopo che il Chief Operating Officer, Daniel Pinto, ha annunciato che il reddito netto da interessi nel 2025 sarà inferiore alle aspettative. Goldman Sachs (GS) ha avvertito lunedì che un rallentamento nel settore del trading peserà sui risultati del terzo trimestre. Entrambi i titoli del Dow Jones sono crollati sotto le loro medie mobili a 50 giorni. American Express (AXP) è scesa del 2%, ma ha mantenuto il supporto sulla sua SMA50D.

Buone notizie per le banche dopo che un funzionario della Federal Reserve ha dichiarato che i grandi istituti dovranno aumentare le riserve per perdite su prestiti del 9%, molto sotto rispetto alla proposta iniziale di quasi il 20%.

CPI di agosto in uscita oggi.

I prezzi del greggio statunitense sono crollati del 4,3%, raggiungendo i 65,75 dollari al barile, il livello più basso dalla chiusura di dicembre 2021. L’OPEC, che la scorsa settimana aveva ritardato un previsto aumento della produzione, ha nuovamente tagliato le previsioni sulla domanda globale di petrolio. Anche le deboli importazioni dalla Cina hanno influito negativamente.

Il rendimento dei Treasury a 10 anni è sceso di 5 punti base al 3,64%, segnando un nuovo minimo delle ultime 52 settimane.

Luce rossa sul Semaforo TPRI, come segnalato dagli scan R.A.P.T.OR.

Gli indici risalgono dai minimi intraday

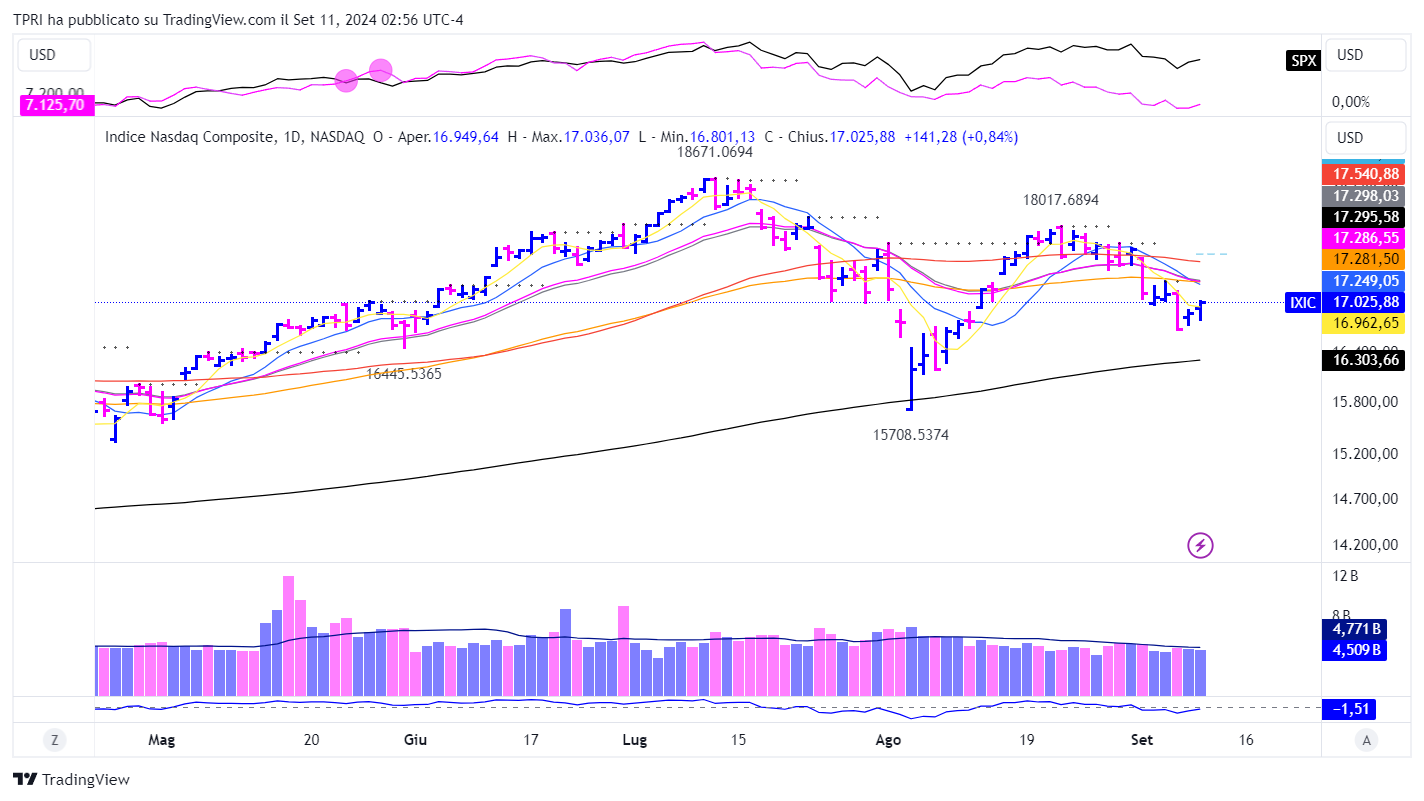

Gli indici hanno mostrato una price action mista, anche se sul finale hanno fatto relativamente bene.

Il Dow Jones è sceso dello 0,23% martedì, ma ha chiuso sopra la EMA21D. L’S&P500 è salito dello 0,45%, rimanendo appena sotto la SMA50D. Il Nasdaq ha guadagnato lo 0,84%, ancora ben al di sotto della media a 50 giorni. Il Russell2000 ha perso una frazione, ma si è mantenuto lontano dai minimi intraday.

L’Invesco S&P500 Equal Weight ETF (RSP) è salito leggermente, appena sopra la EMA21D. Insieme al Dow e a diversi settori non tecnologici, l’RSP si sta comportando relativamente bene.

Le azioni di JPMorgan, Goldman e Ally hanno contribuito alle perdite di martedì tra banche e finanziari, sebbene molti altri titoli del settore abbiano fatto registrare buone performance.

Nonostante il Nasdaq e l’S&P500 siano saliti per la seconda sessione consecutiva, sono ancora all’interno del ribasso di venerdì.

Trump-Harris abbaiano, ma non mordono sulle tasse

Il dibattito tra Trump e Harris è iniziato alle 21:00 ET di ieri e si è concluso più di 90 minuti dopo.

La corsa presidenziale è serrata, quindi anche un piccolo cambiamento dopo il dibattito potrebbe avere effetti importanti.

Tuttavia i candidati non hanno voluto esporsi troppo, e hanno fornito in diverse occasione delle “risposte vaghe”. Difficile decretare un vincitore per KO, visto che gli errori sono arrivati da entrambe le parti. Trump è apparso non in formissima, mentre Harris è sembrata giocare in casa sulla ABC senza tuttavia riuscire ad affondare il colpo della vittoria.

Durante il dibattito, Harris ha dichiarato di avere un “piano per sostenere la classe media”. Trump ha affermato che le sue tariffe hanno fatto guadagnare miliardi di dollari dalla Cina senza causare inflazione, mentre l’inflazione è esplosa sotto l’amministrazione Biden-Harris.

Harris ha detto di sostenere “fonti di energia diverse”, mentre Trump ha dichiarato che lei non permetterebbe mai il fracking in Pennsylvania.

Il dibattito non ha toccato la questione della politica fiscale, la più rilevante e attesa per i mercati finanziari, e non solo.

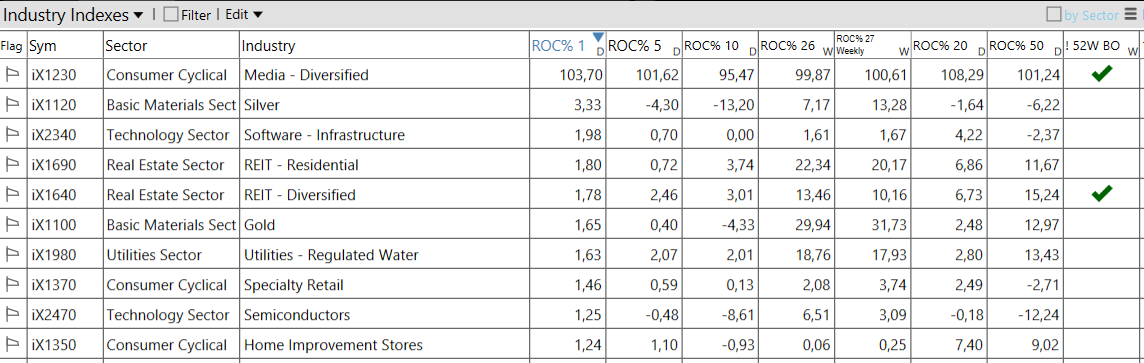

Settori e industrie

Breve termine ancora volatile

La tendenza a breve termine rimane negativa o quantomeno volatile, e non si è verificata una ripresa tecnica sufficiente a fornire una prova significativa di una vera ripartenza.

Sebbene il rimbalzo di inizio settimana sia stato in qualche modo incoraggiante, il momentum resta “ballerino”, con più settori che ora affrontano difficoltà.

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.