⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

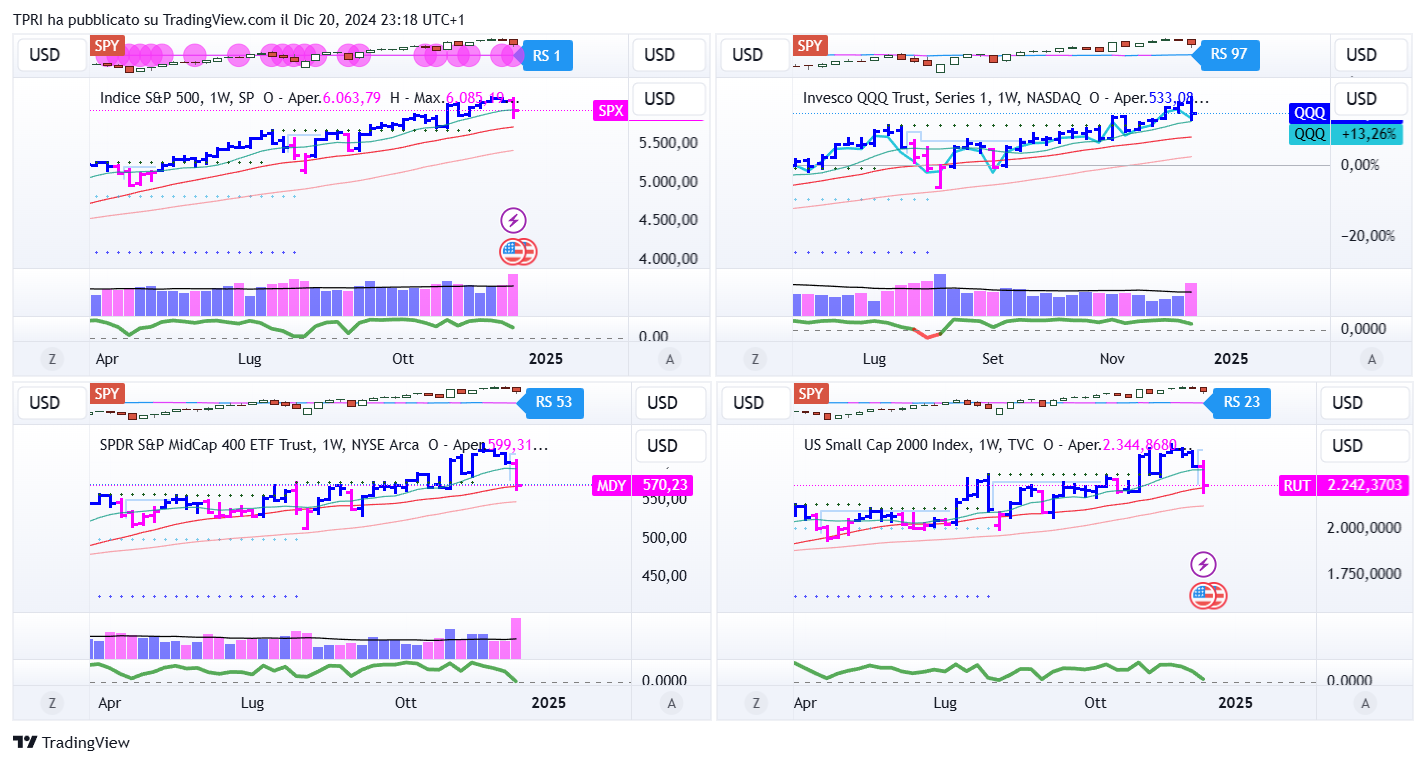

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -2,77%

BOUT (Innovator IBD Breakout Opportunities): -3,79%

IGV (iShares Expanded Tech-Software Sector ETF): -2,03%

SMH (VanEck Vectors Semiconductors ETF): -2,72%

ARKK (ARK Innovation ETF): -3,15%

ARKG (ARK Genomic Revolution ETF): -4,17%

XME (SPDR S&P Metals&Mining ETF): -8,40%

PAVE (Global X US Infrastructure Development ETF): -4,84%

JETS (US Global Jets ETF): -0,51%

XHB (SDPR S&P Homebuilders ETF): -7,34%

XLE (Energy Select SPDR ETF): -5,69%

XLF (Financial Select SPDR ETF): -2,08%

XLV (Health Care Select Sector SPDR Fund): -2,12%

-

I PROTAGONISTI

PLTR: Palantir ha recuperato terreno venerdì, chiudendo la settimana con un guadagno solido, confermandosi tra i protagonisti dell’intelligenza artificiale. Giovedì è stata diffusa la notizia di un’importante estensione contrattuale con l’esercito degli Stati Uniti, mentre due analisti di UBS e William Blair hanno espresso una visione positiva sul titolo, seppure con note sulle valutazioni raggiunte.

APP: la piattaforma di marketing per app sta ricevendo recensioni positive per il suo servizio emergente di pubblicità nell’e-commerce. In una nota per i clienti diffusa giovedì, UBS ha espresso commenti favorevoli relativi all’offerta di annunci pubblicitari e-commerce di AppLovin. Un dirigente di un marchio di bellezza e cosmetici con un budget pubblicitario di 70 milioni di dollari previsto per il 2024 ha mostrato “ottimismo riguardo agli investimenti pubblicitari con AppLovin,” citando risultati incoraggianti, ha dichiarato l’analista della banca svizzera. Secondo il manager, il programma beta di e-commerce di AppLovin probabilmente coinvolge ora “alcune centinaia” di inserzionisti. Confermato il giudizio di acquisto sul titolo, salito del 5% nella settimana.

TSLA: Elon Musk ha dichiarato di prevedere l’introduzione dei robotaxi di Tesla (TSLA) in Texas e California entro la metà del 2025. Parallelamente, Tesla continua a registrare una solida domanda in Cina, sostenuta da incentivi di fine anno, compensando la debolezza riscontrata in Europa e negli Stati Uniti. Per raggiungere l’obiettivo di crescita delle consegne di veicoli nel 2024, l’azienda dovrà consegnare oltre 514.000 veicoli nel quarto trimestre. Il titolo ha inoltre ricevuto diversi aumenti dei target di prezzo da parte degli analisti, a testimonianza della fiducia nelle sue prospettive future.

NVDA: Nvidia ha subito un calo dopo che un analista ha segnalato problemi di surriscaldamento in alcuni semiconduttori di potenza utilizzati nei suoi nuovi chip per server AI della serie Blackwell. Anche le azioni del produttore di semiconduttori Alpha & Omega Semiconductor (AOSL) sono scese in seguito alla notizia. Tuttavia, il titolo ha rimbalzato dalla SMA26W, confermando ancora una volta il suo ruolo di leader.

-

FINESTRA MACRO-GEOPOLITICA

23/12/2024: –

24/12/2024: –

25/12/2024: –

26/12/2024: –

27/12/2024: –

-

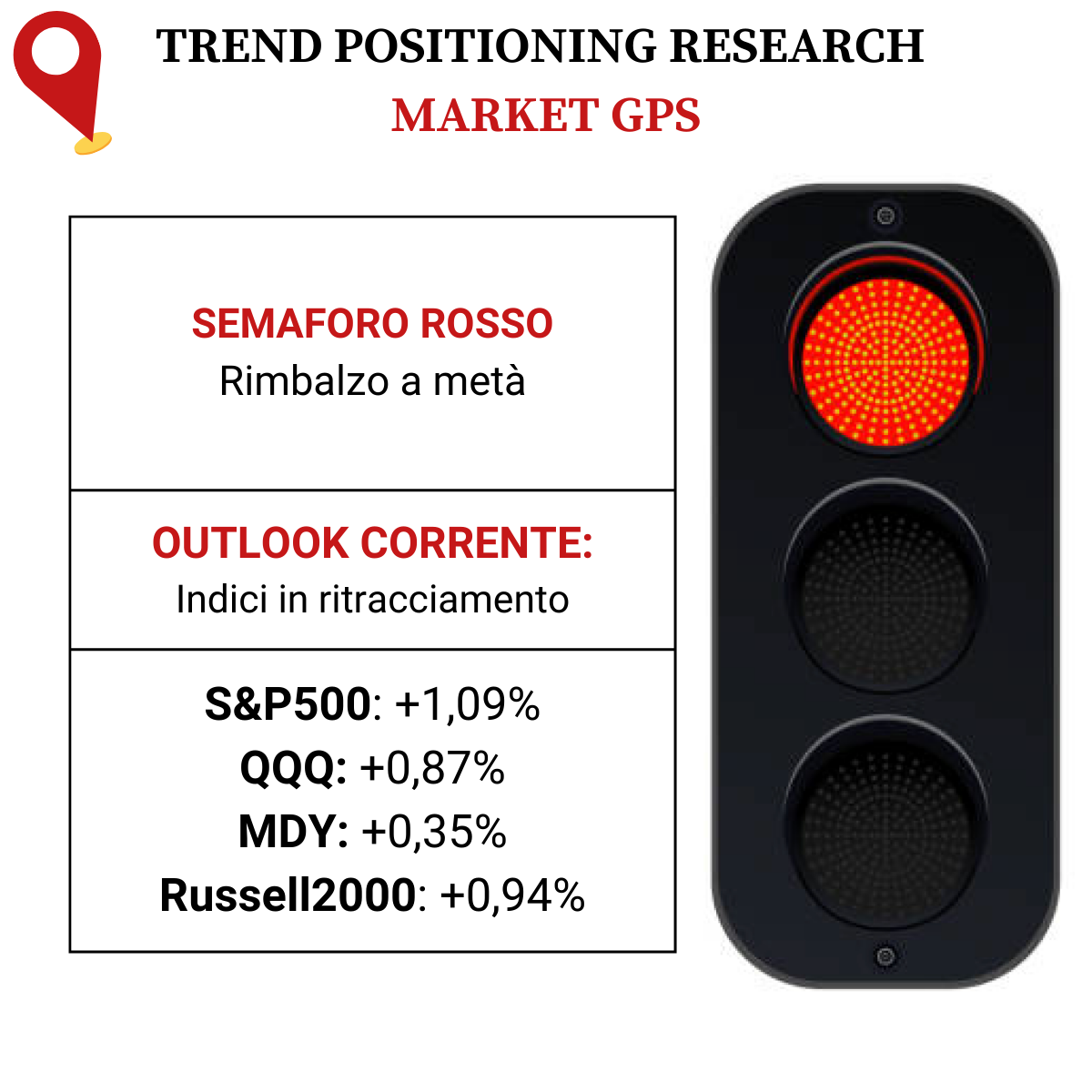

COSA FARE?

-

TERMOMETRO TPRI

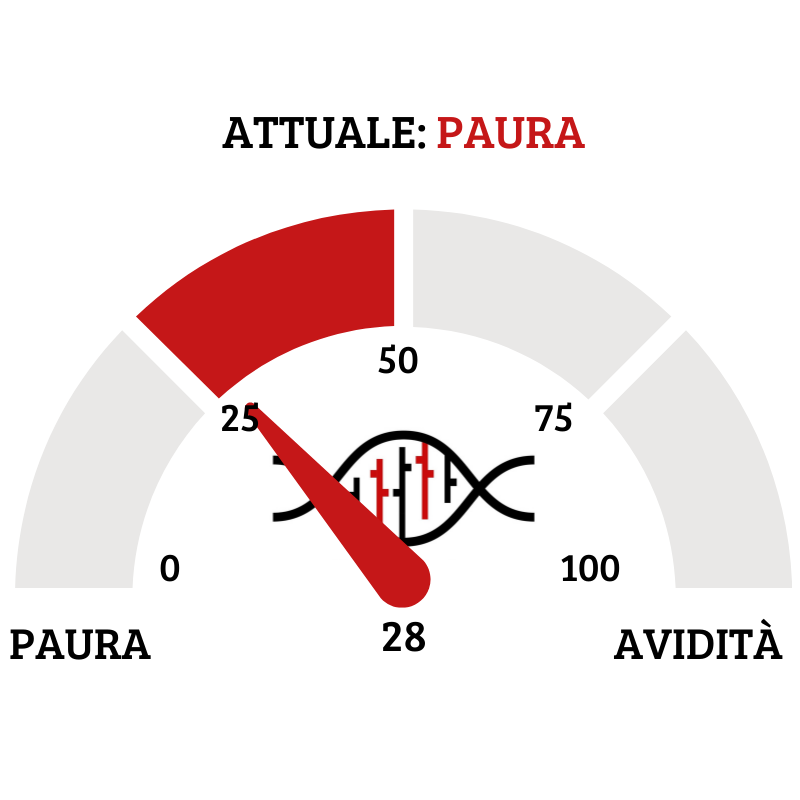

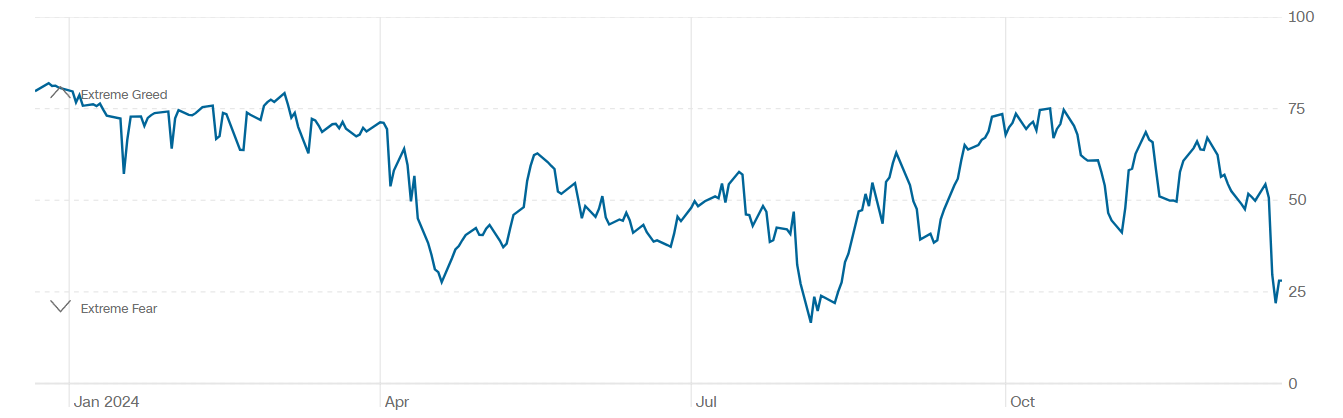

Il Fear&Greed Index scende a quota 28, mostrando ancora la paura come sentiment prevalente del mercato. Una settimana fa il valore era pari a 50. Il rapido cambiamento è positivo in ottica contrarian per un nuovo rally.

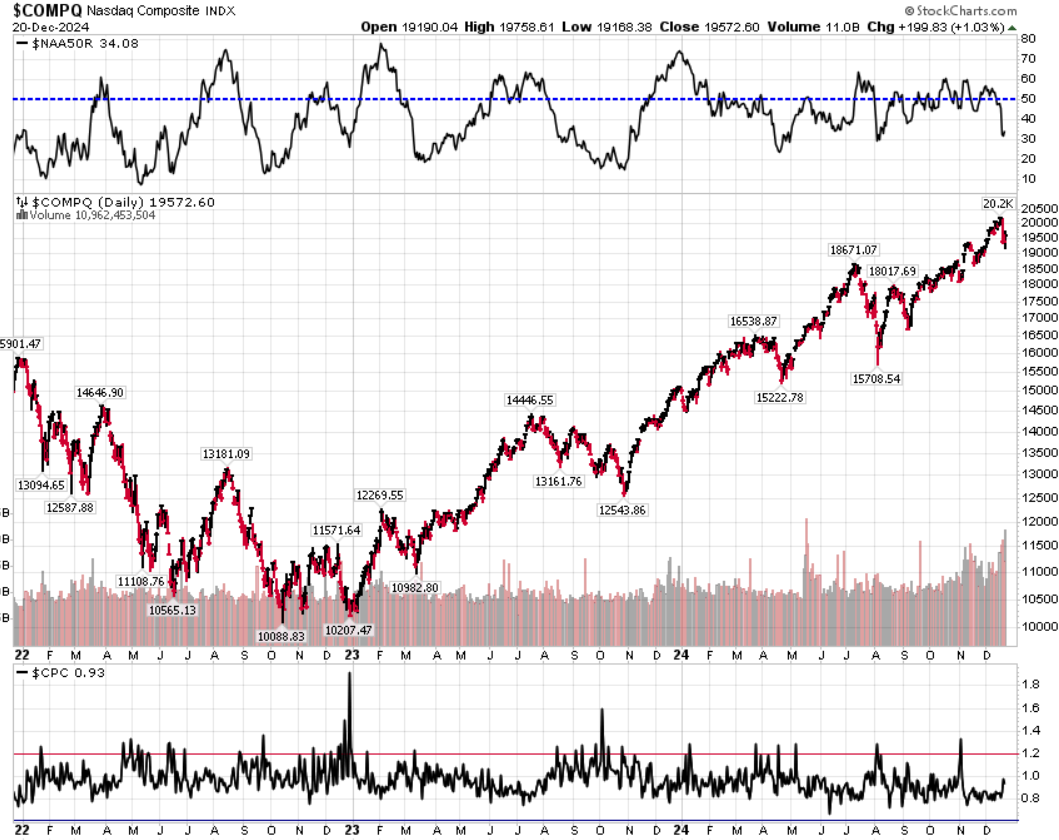

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action negativa dell’indice.

Put/Call Ratio= 0,93 (0,84) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 18,36

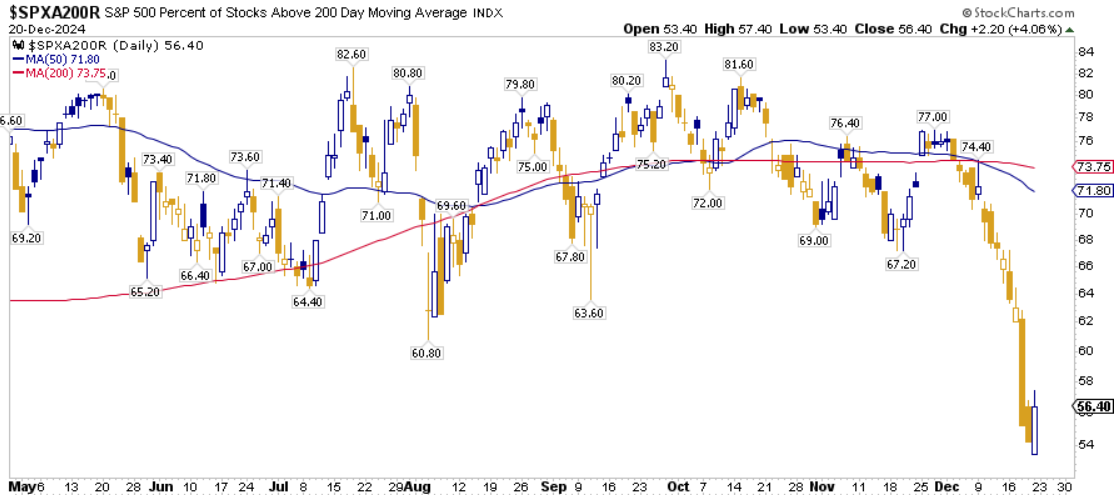

⭕️ PERCENTUALE TITOLI > SMA200D 23/12/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 56,40%, sul Nasdaq100 il 54,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 53,50%.

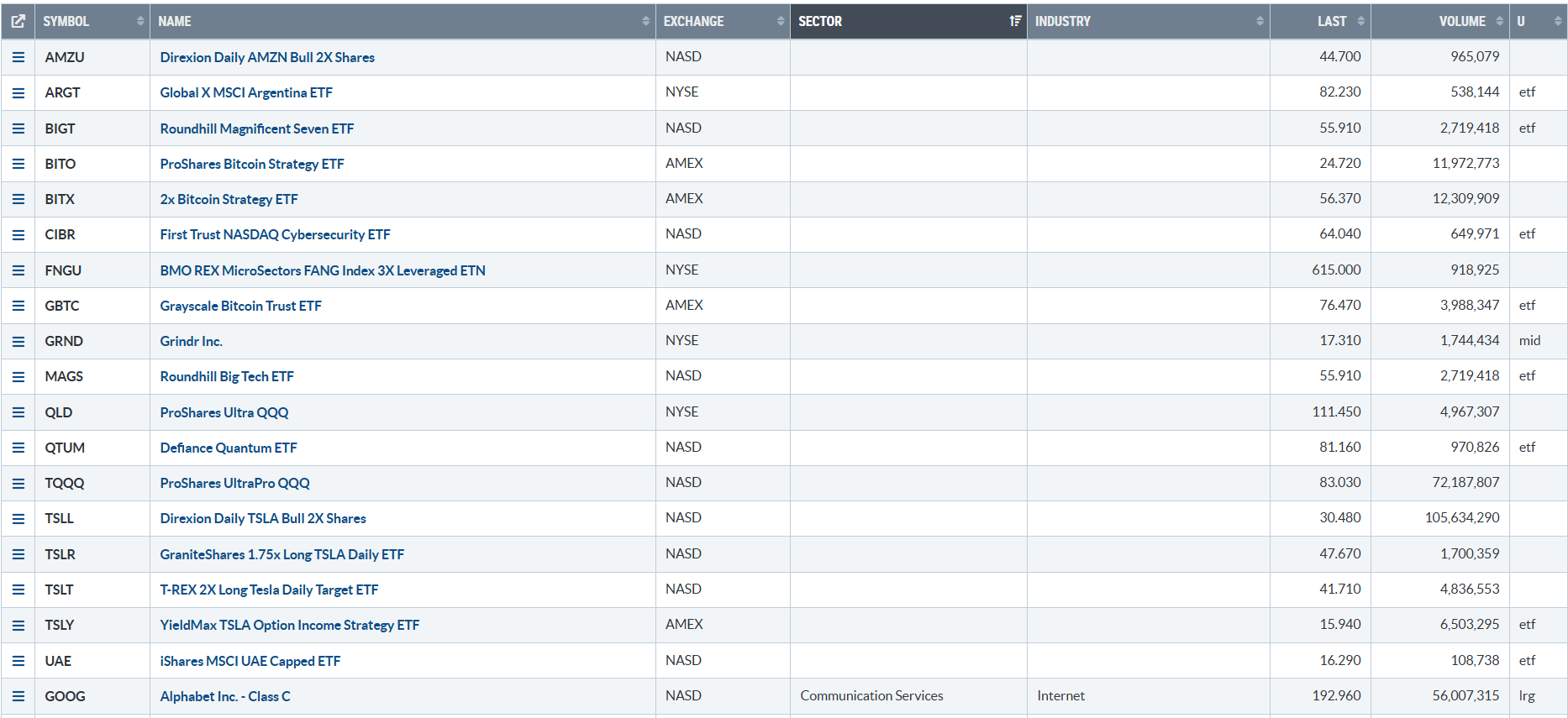

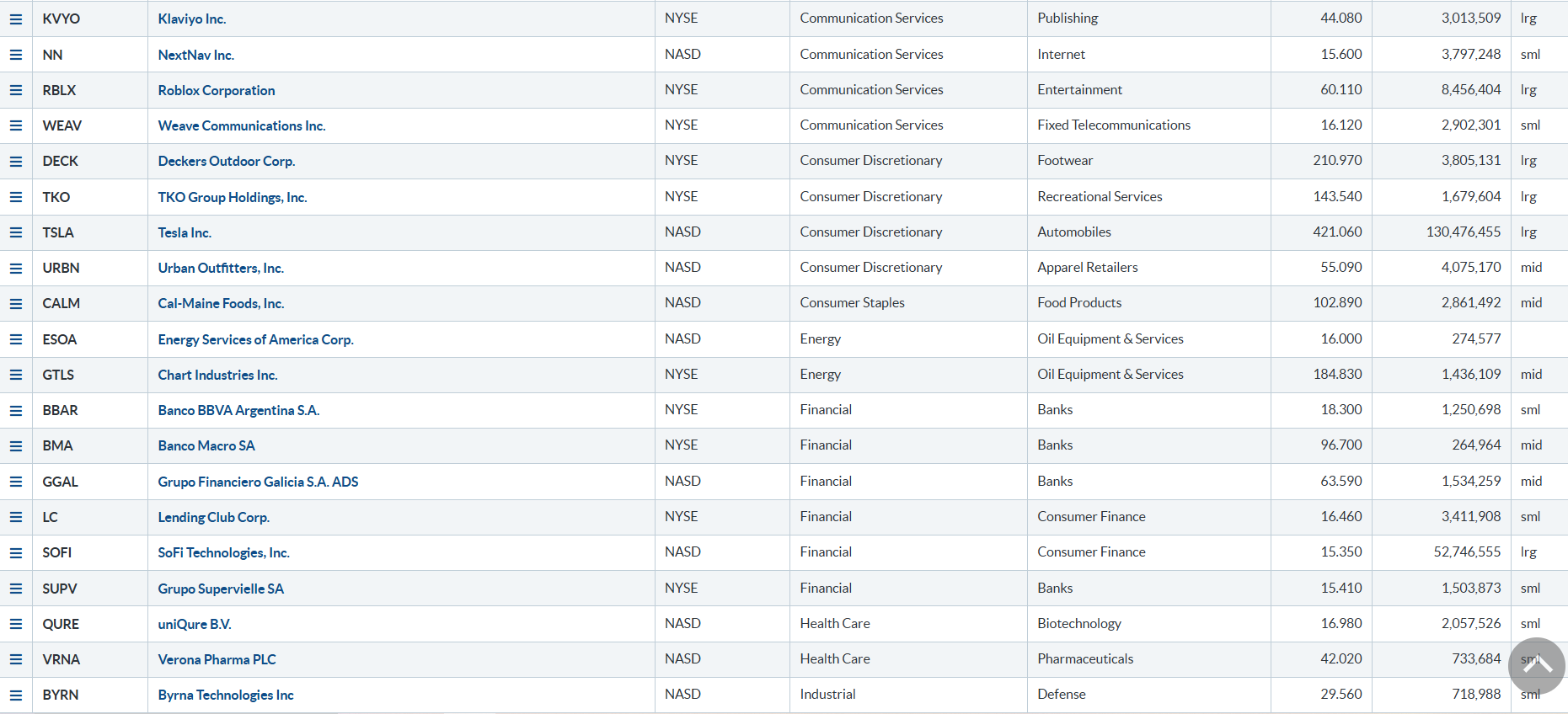

⭕️ NUOVI MAX 52 SETTIMANE 23/12/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane. La lista è impattata dall’exploit del bitcoin ad inizio settimana per quanto riguarda gli ETF, ma attenzione il numero elevato di breakout è poi fallito con le vendite di mercoledì.

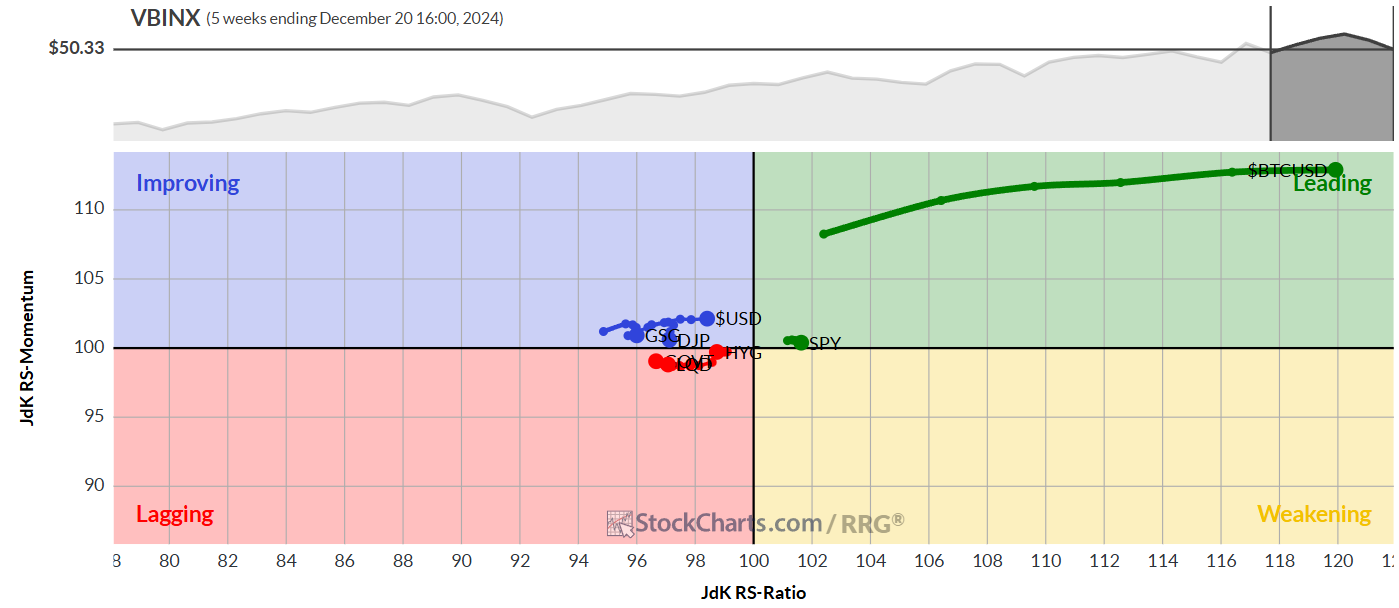

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 23/12/2024

ASSET ALLOCATION

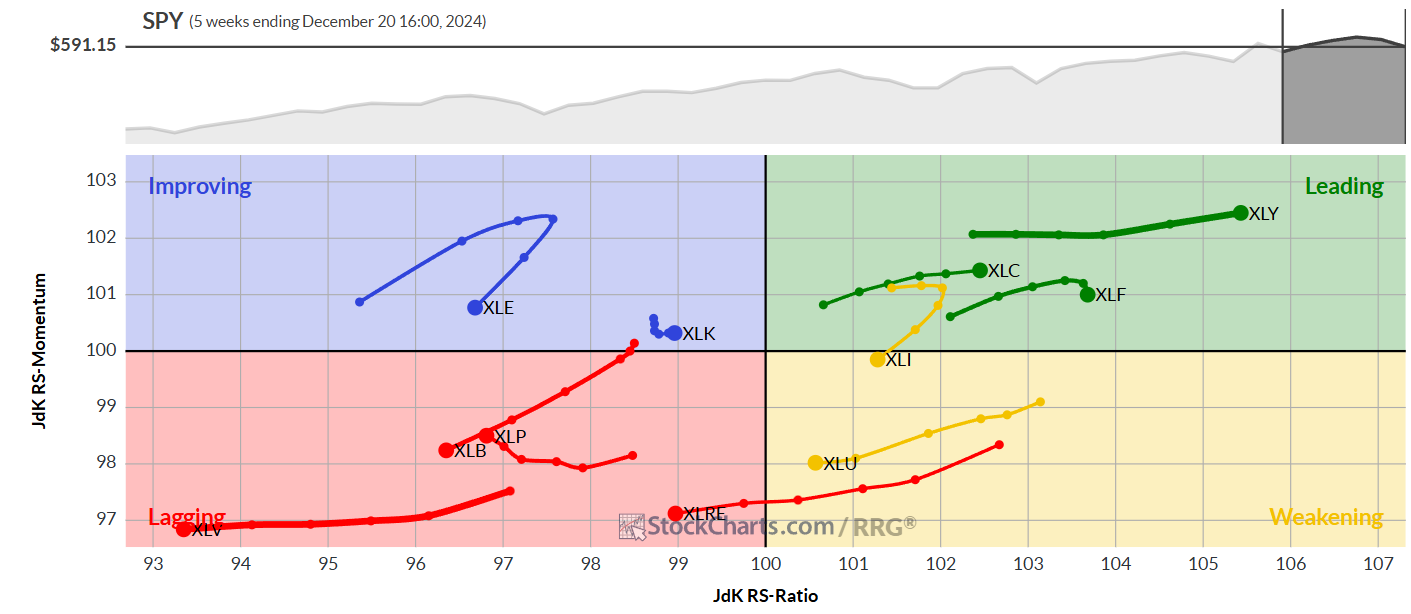

FORZA E MOMENTUM SETTORI S&P500

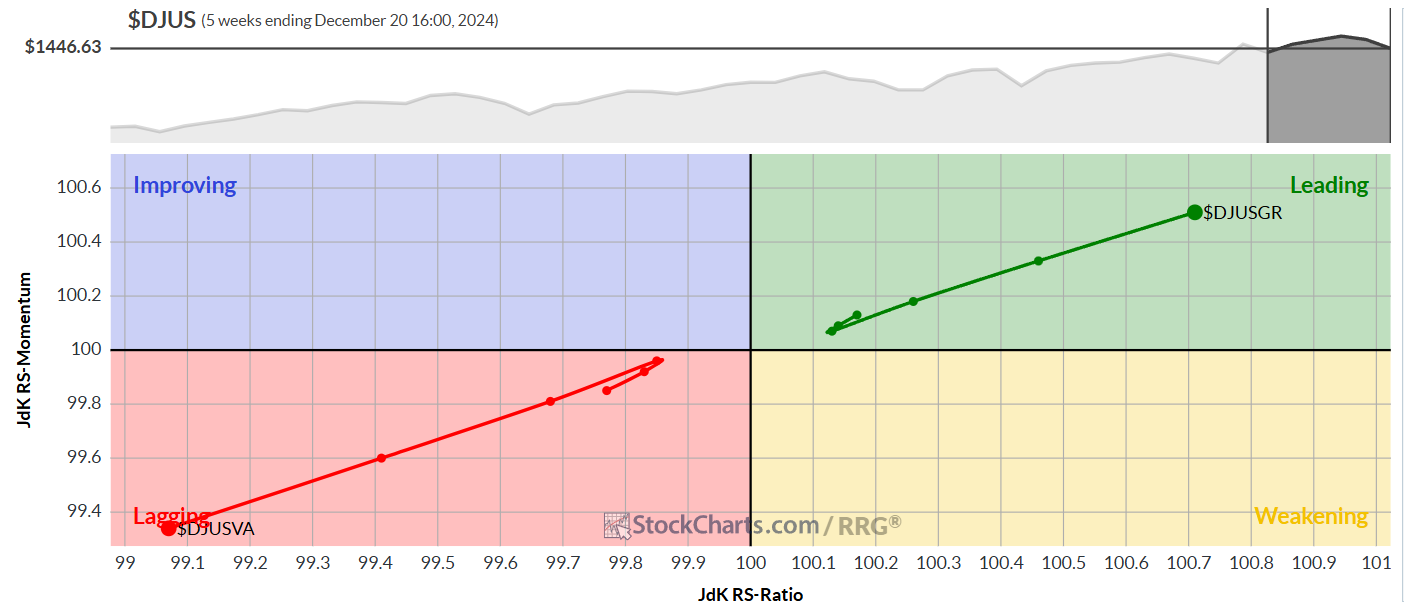

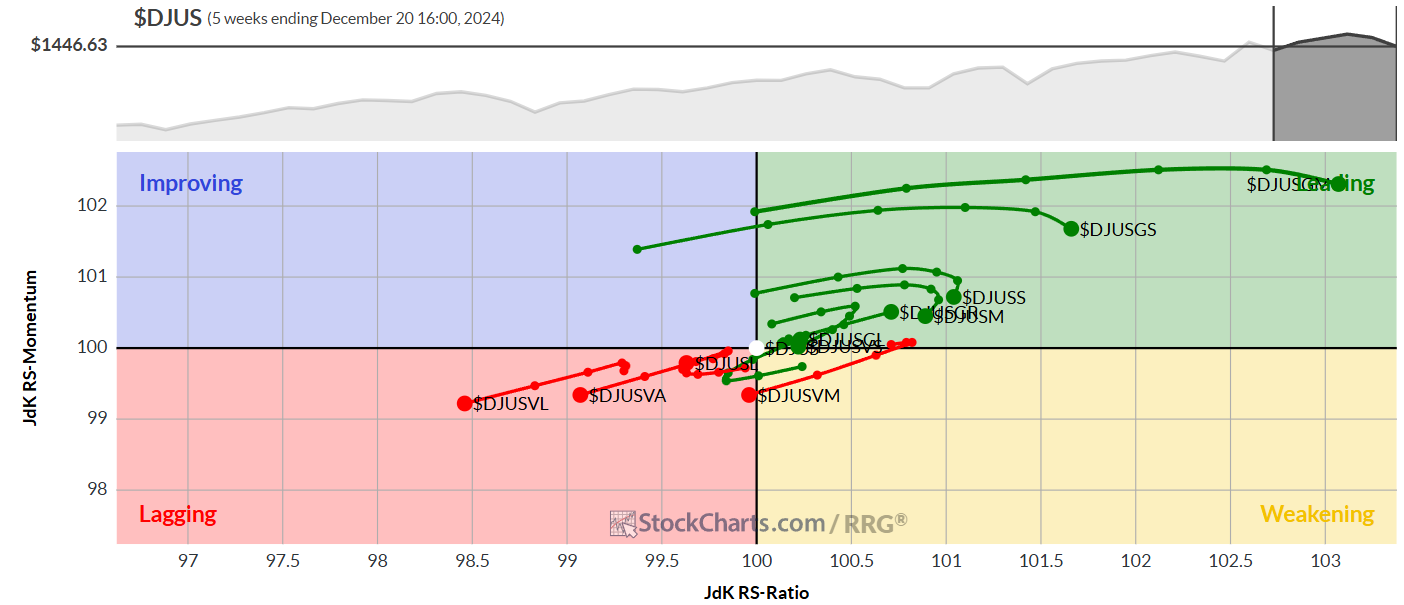

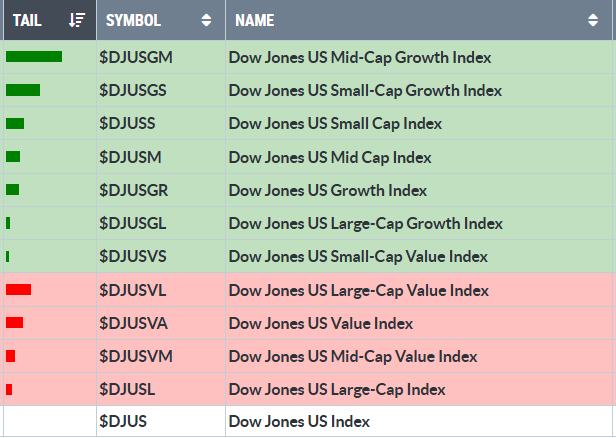

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

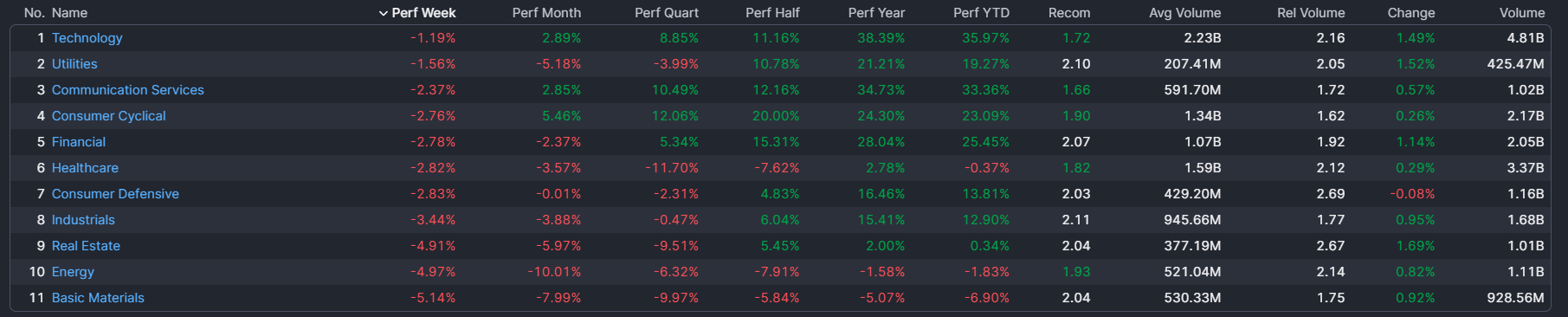

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 23/12/2024

– Technology top sector con un RoC_5,D del -1,19%

– Basic Materials bottom sector con un RoC_5,D pari a -5,14%

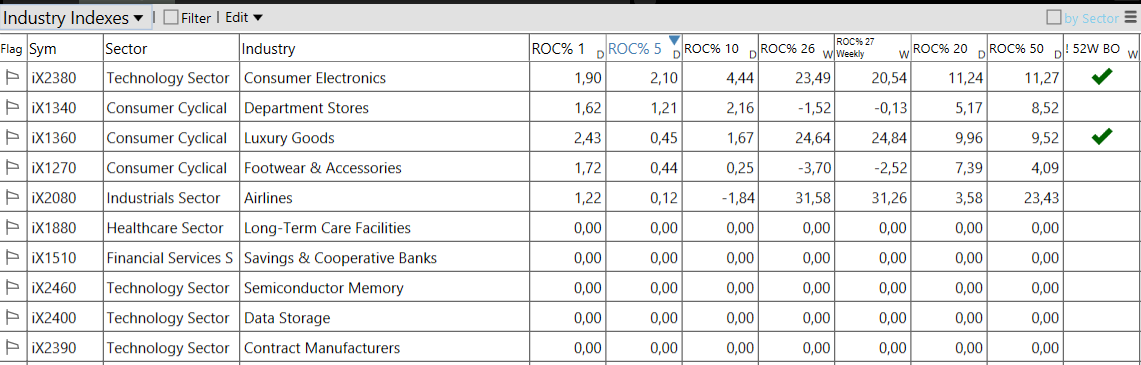

NB: causa problema tecnico di TC2000 si prega di ignorare le colonne successive alle prime 3 per le industrie.