Mercati in attesa del CPI di luglio, dopo che il PPI rilasciato ieri ha attivato nuovamente gli algoritmi in acquisto. Nasdaq e Nvidia hanno fatto da apripista ai guadagni, accompagnati però da volumi sotto la media e mancanza di SBP.

I prezzi del WTI sono scesi del 2,14% a $78,35 al barile, interrompendo una serie di cinque sessioni consecutive in rialzo.

Il rendimento del Treasury a 10 anni è sceso di sei punti base al 3,85%.

Nonostante l’arrivo del position day, il Semaforo TPRI rimane rosso, come segnalato dagli scan R.A.P.T.OR.

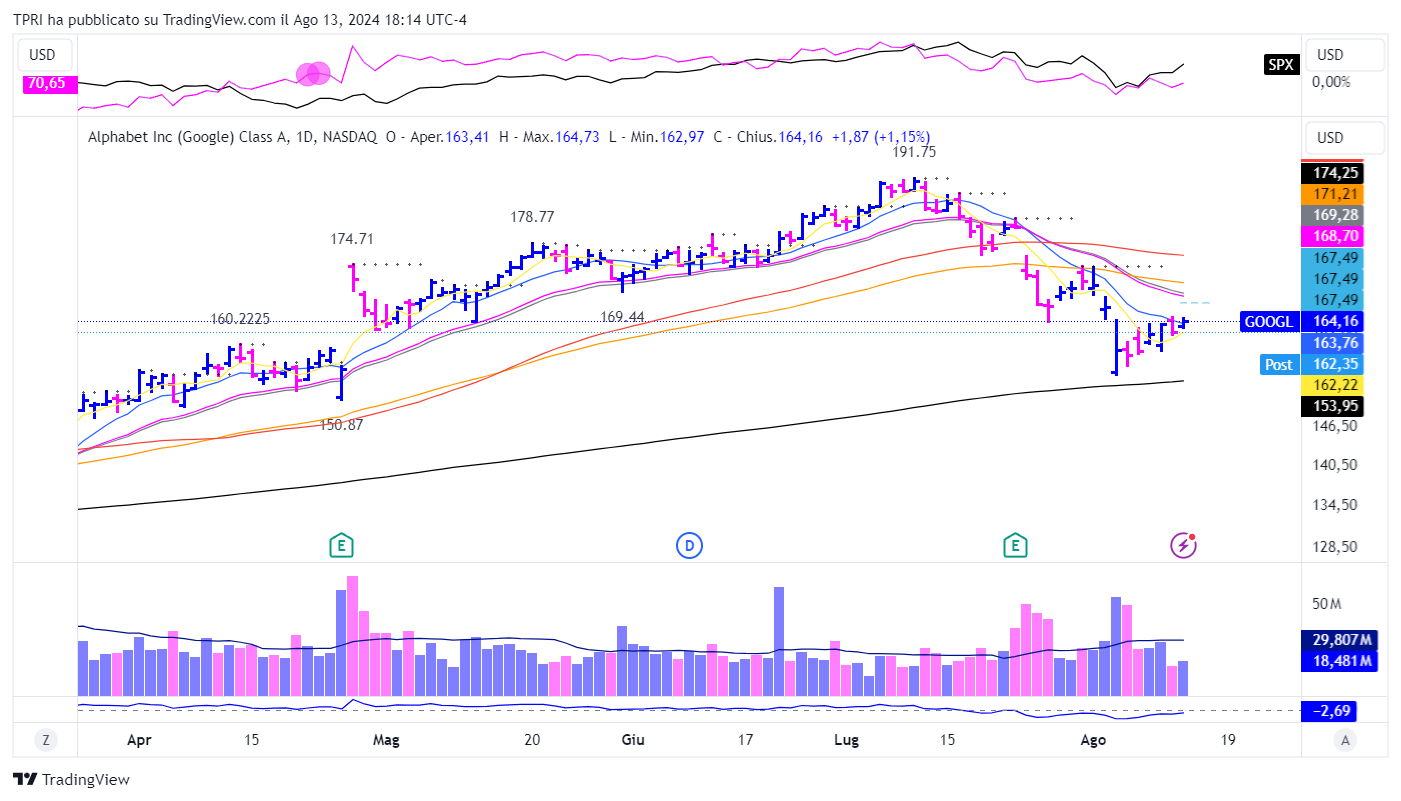

DoJ vs Google

Il Dipartimento di Giustizia degli Stati Uniti sta valutando la possibilità di una scissione di Alphabet (GOOGL), la società madre di Google, a seguito della vittoria antitrust della scorsa settimana contro il colosso di internet. Durante la fase successiva del processo, prevista per la fine di quest’anno, il DOJ probabilmente spingerà per porre fine agli accordi esclusivi di ricerca, come quello che rende Google il motore di ricerca predefinito sugli iPhone di Apple. Se il Dipartimento di Giustizia mirerà a una scissione, probabilmente cercherà di separare il sistema operativo mobile Android e il browser web Chrome di Google.

CPI in uscita

Alle 8:30 ET, il Dipartimento del Lavoro pubblicherà l’indice dei prezzi al consumo (CPI). Gli economisti prevedono un modesto aumento mensile dello 0,2% sia per il CPI complessivo di luglio sia per il CPI core. Questo manterrebbe il tasso di inflazione del CPI su base annua al 3%, mentre l’inflazione core scenderebbe al 3,2%, il livello più basso dall’aprile 2021.

L’indice dei prezzi PCE core, che è il parametro di inflazione preferito dalla Federal Reserve, riceve circa il 70% dei suoi input dal CPI e il 30% dal PPI.

Nasdaq leader

L’attenuazione dell’inflazione del PPI ha offerto spinta in vista del CPI di oggi e di altri dati economici chiave previsti per questa settimana.

Il Dow Jones è salito di poco più dell’1,04% martedì, tornando al di sopra della sua SMA50D. L’S&P 500 è balzato dell’1,69%, recuperando la sua EMA21D e avvicinandosi alla SMA50D. Il Nasdaq è salito del 2,43%, superando anch’esso la EMA21D. Il Russell2000 ha guadagnato l’1,61%, quasi tornando alla SMA50D.

I mercati finanziari hanno registrato una ripresa dopo il crollo globale del 5 agosto, quando i timori di recessione si sono combinati con la liquidazione delle operazioni di carry trade sullo yen e le preoccupazioni per i chip AI di Nvidia. L’indice di volatilità CBOE, o VIX, è precipitato dopo essere schizzato in alto il 5 agosto al livello più alto dall’inizio della crisi Covid.

Il Nasdaq e le azioni growth cercano di riaffermare la leadership.

Tuttavia, l’S&P 500 e il Nasdaq hanno ora la SMA50D come possibile resistenza. Il rapporto sul CPI di oggi, insieme alle vendite al dettaglio e a una serie di rapporti previsti per giovedì saranno i nuovi test per il mercato.

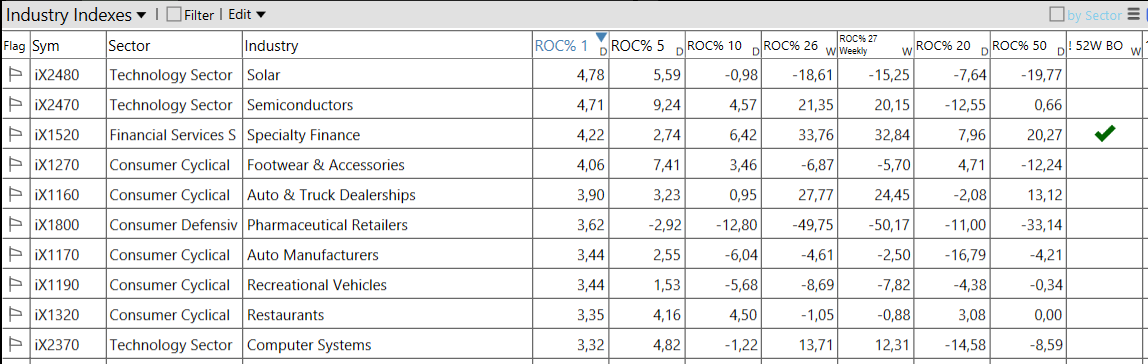

Settori e industrie

Nessuna fretta

L’S&P500 e il Nasdaq sono ora davanti ad una resistenza chiave, mentre il rapporto sull’inflazione CPI e altri dati cruciali si avvicinano.

Primo mezzo passo in avanti con l’arrivo del position day, ma ancora niente setup. Momento ideale per aggiornare le watchlist.

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.