Indici di nuovo in positivo nella sessione di lunedì, dopo sei giornate con il Nasdaq in negativo.

Il mercato ha ridotto i guadagni nell’ultima ora di contrattazione, con il Nasdaq che ha portato a casa un +1,11% e interrotto la serie più lunga in rosso dal dicembre 2022.

L’S&P500 è salito dello 0,87%, chiudendo la serie negativa più lunga da ottobre 2022. Il Dow Jones è salito invece dello 0,67%.

Il volume è diminuito sul NYSE e sul Nasdaq, mentre le azioni in rialzo hanno superato quelle in calo con un rapporto di 7 a 4 sul Nasdaq e di 8 a 5 sul NYSE. Tutti gli 11 settori dell’S&P sono saliti.

Bene anche le small-cap, con il Russell2000 che ha guadagnato il +1,02%.

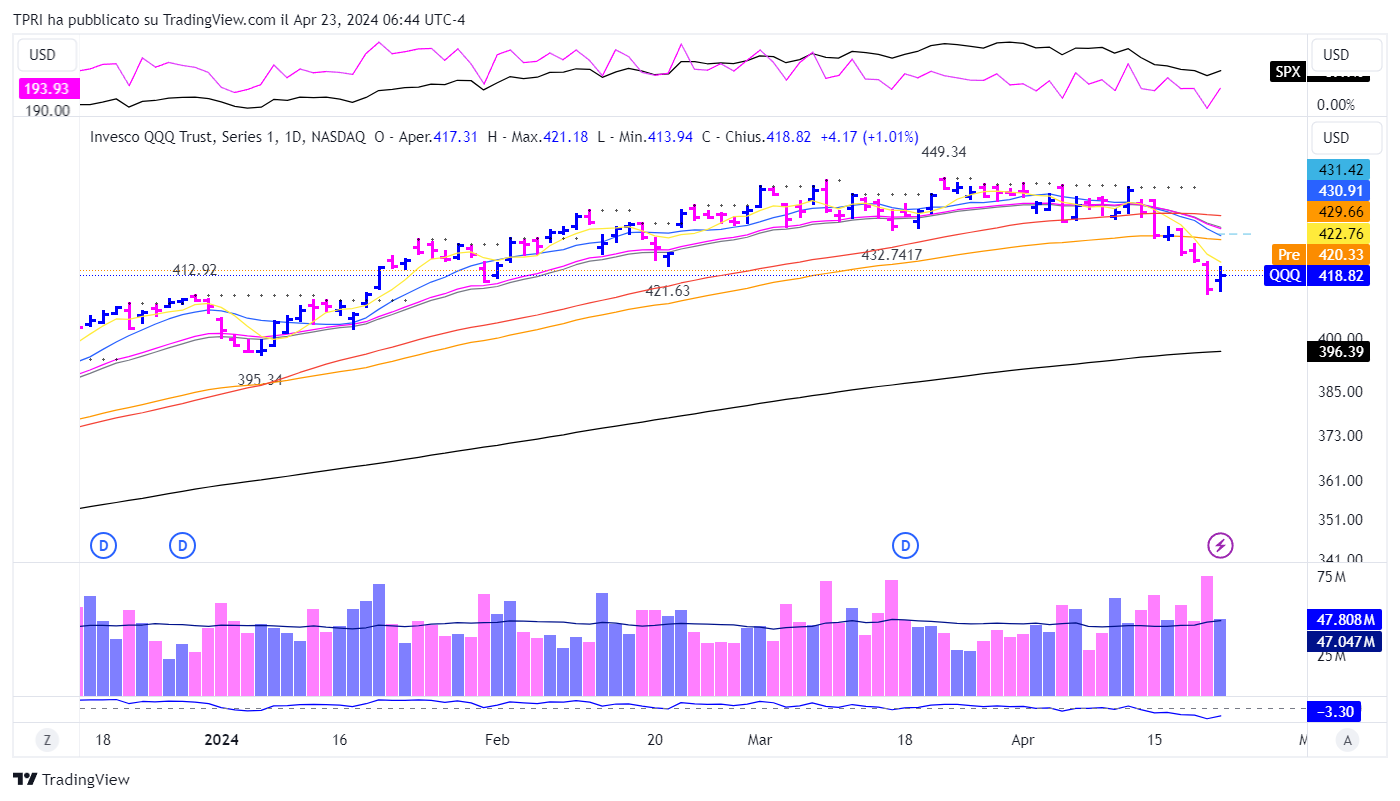

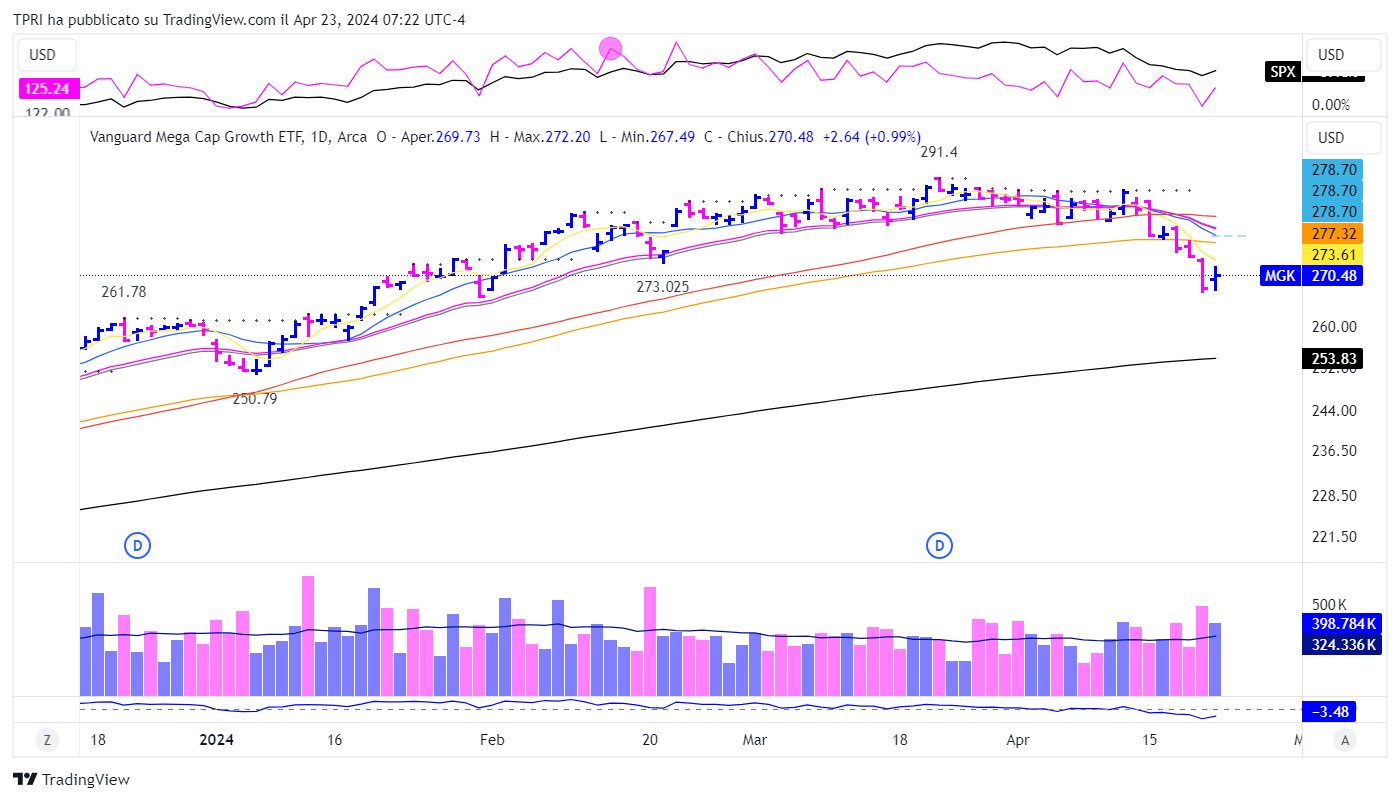

Il rimbalzo di ieri non è certo sorprendente, considerando che molti titoli erano in ipervenduto dopo il sell-off della scorsa settimana, ma non è avvenuto su livelli chiave di supporto.

Ovviamente sono mancati i setup, come rilevato dagli scan R.A.P.T.OR.

Tentativo di rally in corso e trimestrali tech in arrivo

Il rimbalzo di ieri è stato l’inizio di un tentativo di rally, almeno in teoria. Finché l’S&P 500 e il Nasdaq rimangono al di sopra dei minimi di lunedì, è possibile cercare la conferma del nuovo position day già da giovedì.

Alphabet (GOOGL), Microsoft (MSFT) e Intel (INTC) pubblicheranno le loro trimestrali nella stessa giornata.

Fino a prova contraria “cash is the king”. Le Sette Sorelle hanno perso 950 miliardi di dollari di capitalizzazione, la loro perdita settimanale più grande di sempre, secondo Dow Jones Market Data. Leader come Nvidia (NVDA), Meta Platforms (META), Microsoft, Amazon.com (AMZN), Super Micro Computer (SMCI) si trovano ancora al di sotto delle loro SMA50D.

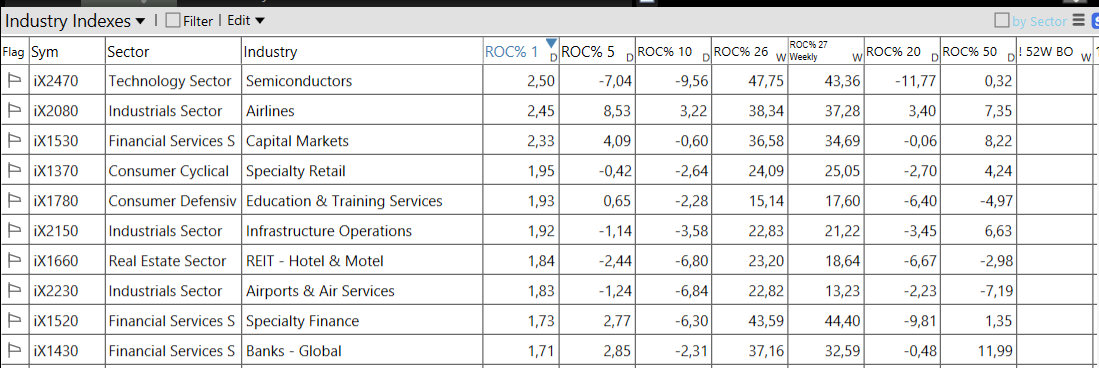

Settori e industrie

Ritracciamento dovuto e prospettive

Perdite come quelle della scorsa settimana non sono molto comuni, ma spesso sono necessarie per ripartire in maniera sostenibile.

L’S&P500 non aveva registrato un calo del 3% da ottobre scorso, l’intervallo più ampio da quello dei 308 giorni terminato il 26 gennaio 2018.

L’impennata del 25,3% dell’indice nei cinque mesi fino al 31 marzo è stato solo uno sette casi dove il benchmark ha guadagnato più del 25% in questo timeframe dal 1945.

Storicamente è un buon segnale per il mercato.

In media, l’S&P500 ha registrato un aumento medio del 6,1% tre mesi dopo e del 7% sei mesi dopo. Da segnalare che nei sei casi precedenti il rally arrivava dopo un mercato ciclico ribassista, condizione che non abbiamo stavolta.

Guardando invece alla serie di giornate in perdita, l’S&P500 registra un aumento medio dell’1,1% un mese dopo la serie di sei giorni consecutivi di perdite e del 3,7% tre mesi dopo. Il rendimento medio su base annua dopo che l’S&P 500 ha registrato sei cali consecutivi è di circa il 13%, con il 79% dei casi che produce risultati positivi.

Parla con il tuo tutor gratuitamente per sapere come far parte del gruppo élitario R.A.P.T.OR.