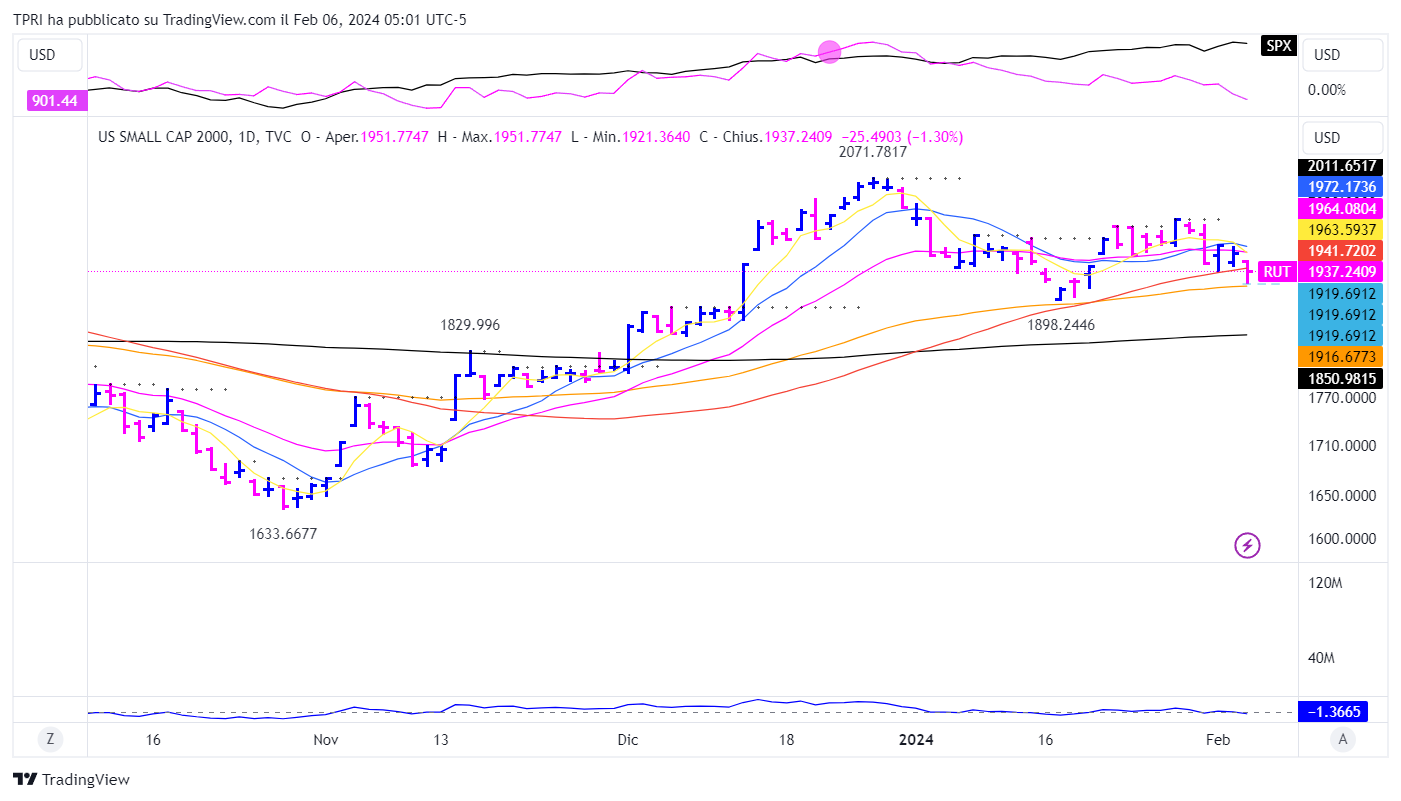

Rally robusto, ma con alcune crepe

Rendimenti dei Treasury in rialzo

I rendimenti dei Treasury decennali sono saliti sopra la SMA200D per la prima volta dal 29 gennaio. Il tasso di riferimento è salito di 13 punti base al 4,16%. Combinando con il balzo di venerdì, l’incremento in due giorni è il più grande dal 14 giugno 2022.

L’accelerazione è stata innescata dalla trasmissione di domenica “60 Minutes” di CBS, in cui il presidente della Federal Reserve Powell ha detto che si, la Fed sta prendendo in considerazione tagli ai tassi di interesse, ma l’economia è abbastanza forte da non avere bisogno di correre.

“Con un’economia forte come questa, riteniamo di poter affrontare con attenzione la questione di quando iniziare a ridurre i tassi di interesse,” ha detto Powell nell’intervista. Tagliare troppo rapidamente, ha aggiunto, potrebbe fermare il progresso disinflazionistico, lasciando l’economia con un’infazione su livelli ben al di sopra del nostro obiettivo del 2%.

Lunedì, altri funzionari della Fed hanno fatto eco alle parole di Powell.

Il presidente della Fed di Minneapolis, Neel Kashkari, ha detto che i decisori hanno “tempo per valutare i prossimi dati economici prima di iniziare a abbassare il tasso, con meno rischio che una politica troppo restrittiva possa bloccare il recupero economico”.

In un’intervista con Bloomberg TV, il presidente della Fed di Chicago, Austan Goolsbee, non si è impegnato su un calendario per i tagli ai tassi.

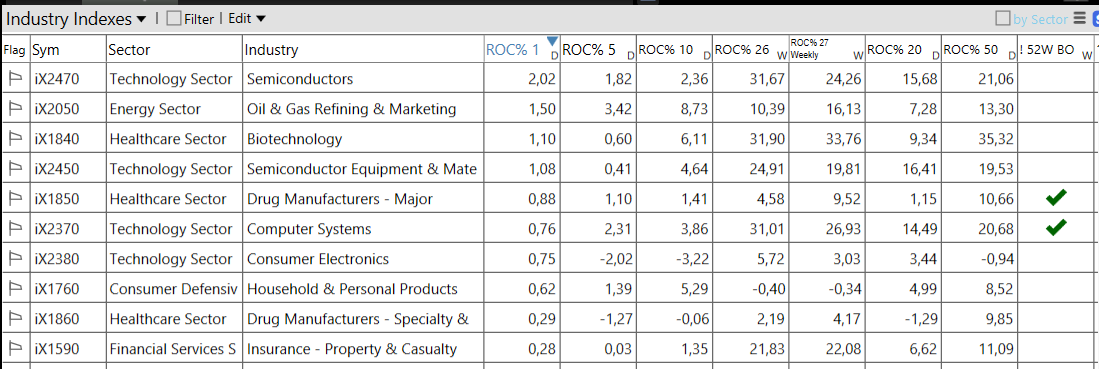

Settori e industrie

Banche regionali di nuovo in difficoltà

Per scoprire come rimanere sempre sincronizzato con l’azione del mercato, i temi, le industrie e i titoli leader non esitare a contattare senza impegno uno dei nostri consulenti al link QUI.