⭕️ Analisi del mercato: Azionario USA

-

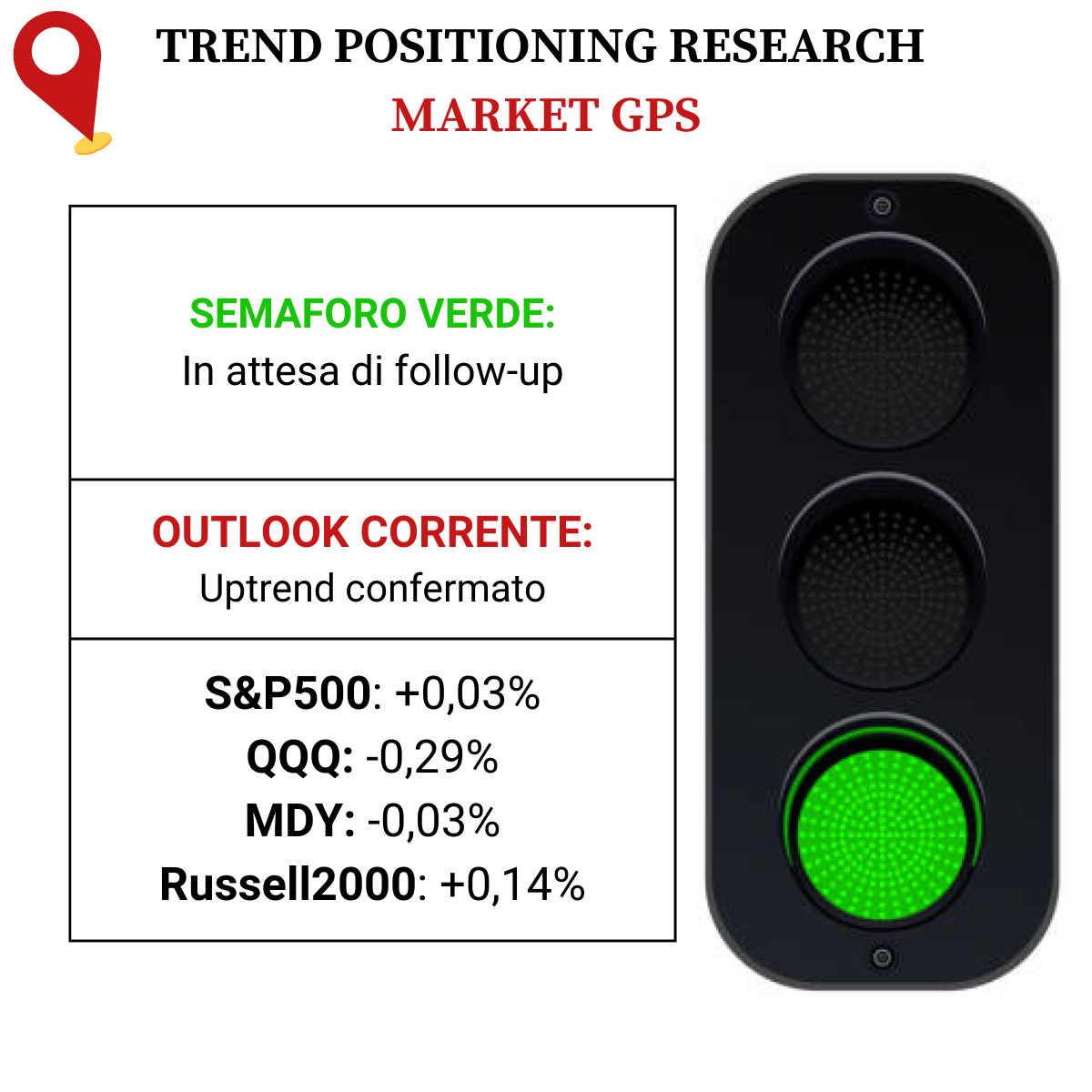

PANORAMICA DEL MERCATO

Jensen Huang salva il rally di mercato con l’ennesima strepitosa trimestrale di Nvidia.

Gli indici ad alta capitalizzazione hanno infatti beneficiato dei risultati e delle previsioni del gigante dell’AI per chiudere la settimana in positivo. S&P500 e Dow Jones hanno toccato nuovi massimi storici mentre il Nasdaq non è lontano da livelli record.

Tuttavia è meglio essere cauti sui nuovi acquisti, specialmente con i titoli dell’AI. Il rally è ormai nuovamente esteso, mentre i leader sono ormai lontani dagli ultimi veri sbp.

Una pausa più lunga del mercato o un ritracciamento potrebbero essere costruttivi per la formazione di nuove basi.

- ANALISI DEGLI INDICI

Gli indici hanno chiuso il venerdì con una price action mista, ma generalmente debole se paragonata a quella di giovedì.

Il Nasdaq ha chiuso l’ultima giornata in ribasso dello 0,3%, ma con un guadagno settimanale grazie alla trimestrale di Nvidia (NVDA). L’indice ha registrato rialzi in 15 delle ultime 17 settimane, portandosi sopra tutte le medie mobili.

S&P500 piatto venerdì, nonostante la chiusura positiva per la settimana. È al di sopra delle sue medie mobili a breve termine e circa il 5% al di sopra della SMA50D.

I titoli in verde hanno battuto quelli in rosso di quasi 2-1 sul NYSE, ma sul Nasdaq il rapporto è stato risicato. Volumi in calo.

Il Dow Jones ha registrato una performance migliore segnando un guadagno giornaliero dello 0,2% e si trova ora ad un livello record. Apple (AAPL) ancora in difficoltà.

Russell2000 poco mosso, ma che ha chiuso la settimana in territorio negativo rimbalzando però sulla SMA10W.

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -0.67%

BOUT (Innovator IBD Breakout Opportunities): +0,73%

IGV (iShares Expanded Tech-Software Sector ETF): -1,02%

SMH (VanEck Vectors Semiconductors ETF): +3,41%

ARKK (ARK Innovation ETF): -3,81%

ARKG (ARK Genomic Revolution ETF): -3,79%

XME (SPDR S&P Metals&Mining ETF): -0,95%

PAVE (Global X US Infrastructure Development ETF): +1,90%

JETS (US Global Jets ETF): +0,75%

XHB (SDPR S&P Homebuilders ETF): +2,99%

XLE (Energy Select SPDR ETF): +0,46%

XLF (Financial Select SPDR ETF): +1,69%

XLV (Health Care Select Sector SPDR Fund): +1,54%

-

I PROTAGONISTI

NVDA: il produttore di chip per intelligenza artificiale ha pubblicato un’altra strepitosa trimestrale e guidance al rialzo, portando le sue azioni a un massimo storico. Gli utili di Nvidia sono aumentati del 486% anno su anno mentre le vendite sono aumentate del 265% a 22,1 miliardi di dollari. La domanda per GPU dedicate alle applicazioni AI nei data center ha alimentato una crescita vertiginosa. Nvidia ha anche fornito una guidance superiore alle previsioni per il trimestre in corso.

PANW: Palo Alto Networks ha svelato una nuova strategia di marketing che consente ai nuovi clienti di usufruire di lunghi periodi di prova gratuiti di sei mesi o più, alimentando timori per una “guerra dei prezzi” all’interno dell’industria della cybersecurity. Gli utili di Palo Alto sono cresciuti del 39% mentre il fatturato è aumentato del 19%, battendo le aspettative in entrambi i casi. Tuttavia, l’azienda ha fornito previsioni deboli per il fatturato del trimestre in corso. Le azioni di PANW sono crollate.

MELI: il colosso latinoamericano del commercio elettronico e dei pagamenti ha riportato un aumento del fatturato del 42% a 4,26 miliardi di dollari, battendo le previsioni e mostrando una crescita accelerata per il secondo trimestre consecutivo. Tuttavia, un EPS piatto di $3,25 ha mancato malamente le previsioni di $7,10. MercadoLibre ha attribuito il risultato deludente ad alcune misure fiscali una tantum, anche se i margini operativi in realtà hanno mancato alcune stime.

CRSP: Crispr Therapeutics ha riportato il suo primo profitto in 10 trimestri, con un EPS rettificato di $1,10 su vendite per $201,2 milioni. Superate le stime. Reazione positiva delle azioni del leader dell’editing genetico.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

26/02/2024: U, ZM, WDAY

27/02/2024: AZO, FOUR, M, CAVA, FSLR, BYND

28/02/2024: BIDU, NVAX, AAP, TGTX, MARA, SNOW, CRM, AI, OKTA, IONQ, DUOL

29/02/2024: CELH, BBY, BIRK, ZS, SOUN, DELL, ADSK, HPE, ESTC

01/03/2024: PLUG, TDW

-

COSA FARE?

-

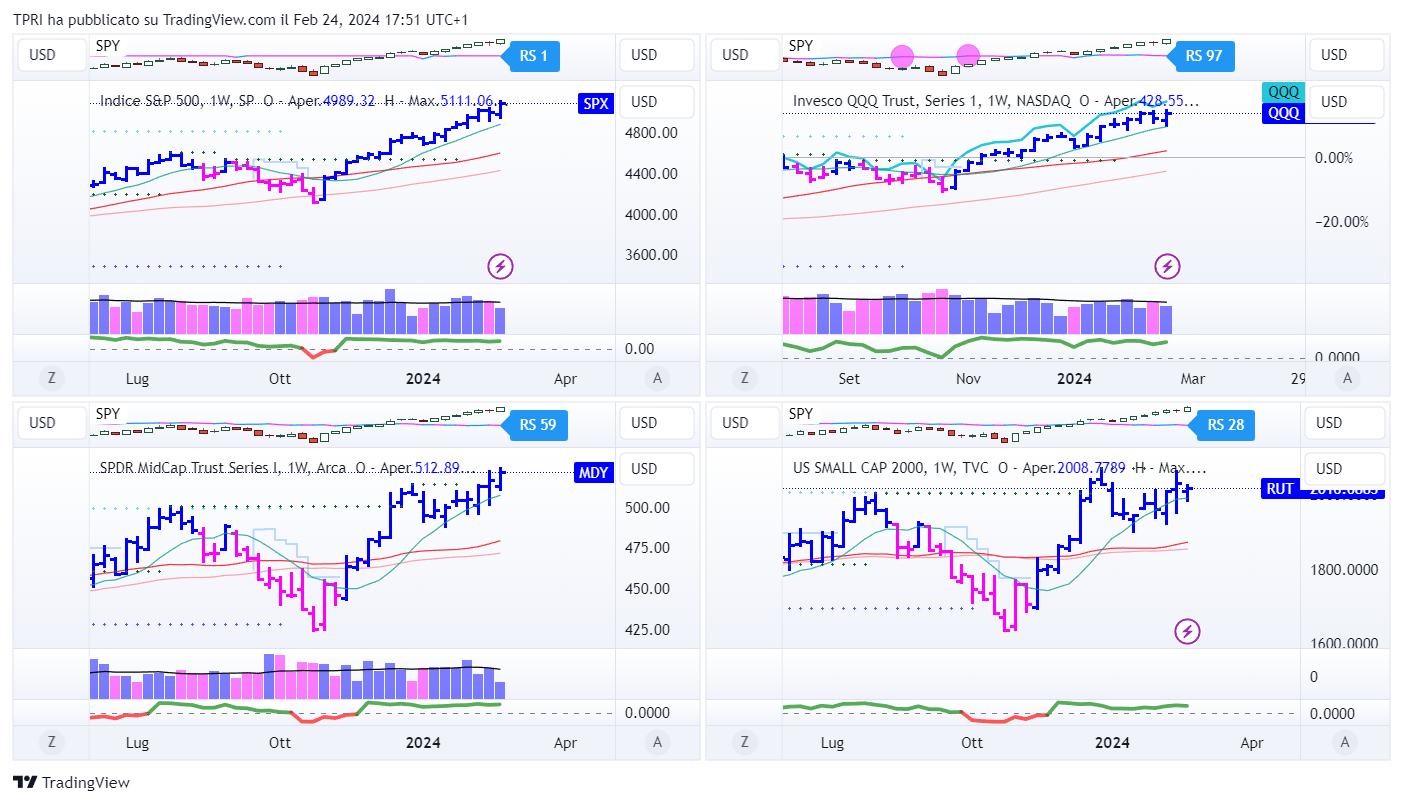

AZIONARIO USA

Chiusure settimanali:

S&P500: +1,66%

QQQ: +1,44%

MDY: +0,98%

Russell2000: -0,79%

-

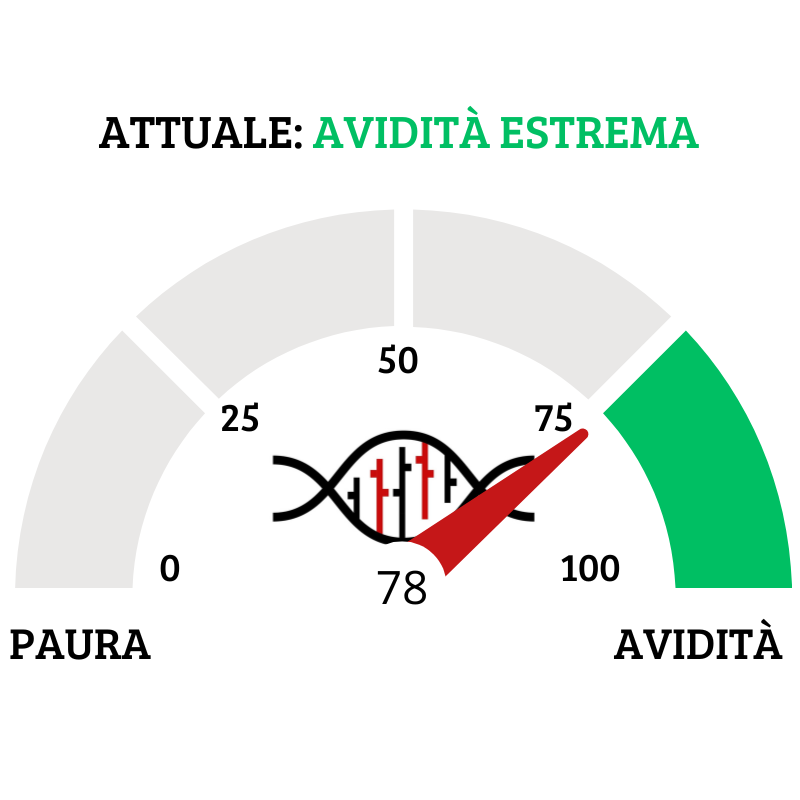

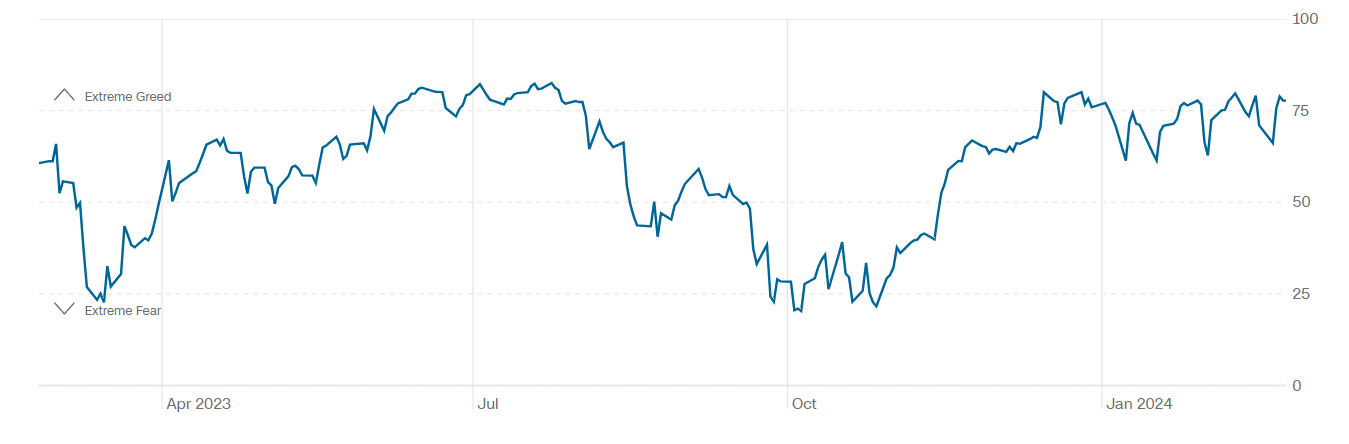

TERMOMETRO TPRI

Il Fear&Greed Index sale a quota 78, indicando l’avidità estrema come sentiment prevalente. Una settimana fa il valore era pari a 77.

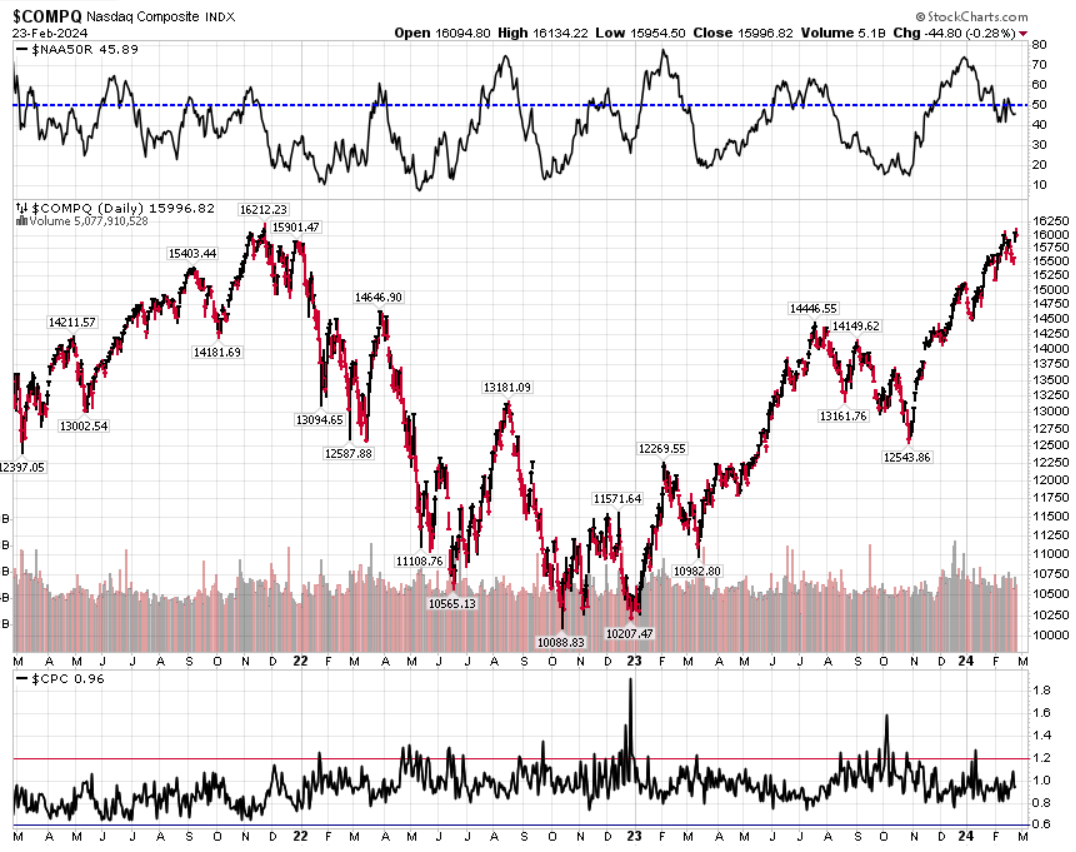

Divergenza $NAAR50 vs $COMP: diminuisce la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in divergenza con il rialzo dell’indice.

Put/Call Ratio= 0,96 (0,93) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 13,75

⭕️ PERCENTUALE TITOLI > SMA200D 26/02/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 76,60%, sul Nasdaq100 il 78,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 66,61%.

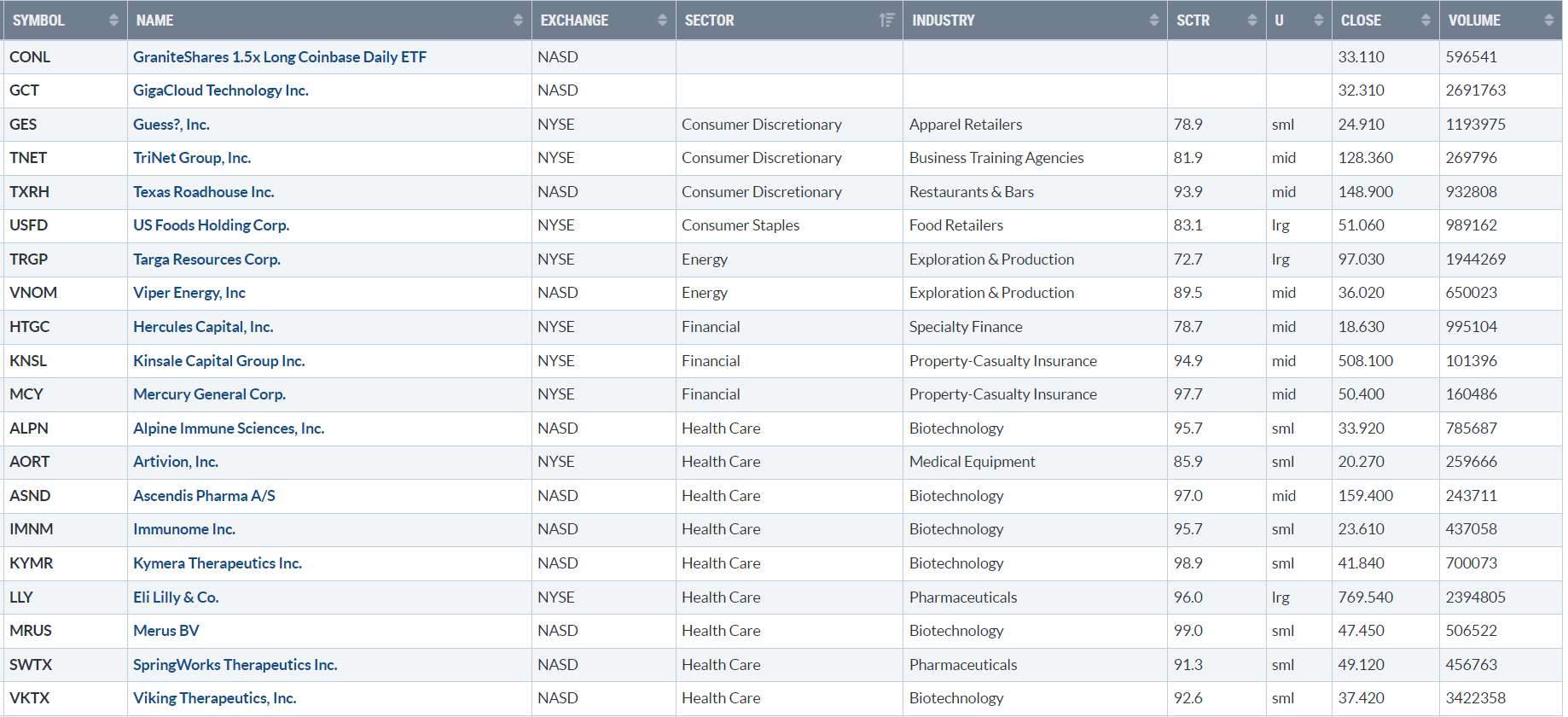

⭕️ NUOVI MAX 52 SETTIMANE 26/02/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

CONL

GCT

GES

TNET

TXRH

USFD

TRGP

VNOM

HTGC

KNSL

MCY

ALPN

AORT

ASND

IMNM

KYMR

LLY

MRUS

SWTX

VKTX

REVG

SUM

VMC

SKT

AMAT

APP

CAMT

COIN

ONTO

TTD

VNT

⭕️ MARKET LEADERS 26/02/2024

IAC

TRIP

ABNB

BFAM

CROX

PLCE

REZI

SHAK

TXRH

USFD

FANG

VNOM

KNSL

MCY

ALKS

BEAM

BRKR

CBAY

CRL

CRSP

DVA

ALSN

CMI

CWST

KTOS

LDOS

SLVM

APP

FROG

IDCC

INFA

PEGA

PSN

TOST

TRMB

TSEM

TTD

VNT

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 26/02/2024

ASSET ALLOCATION

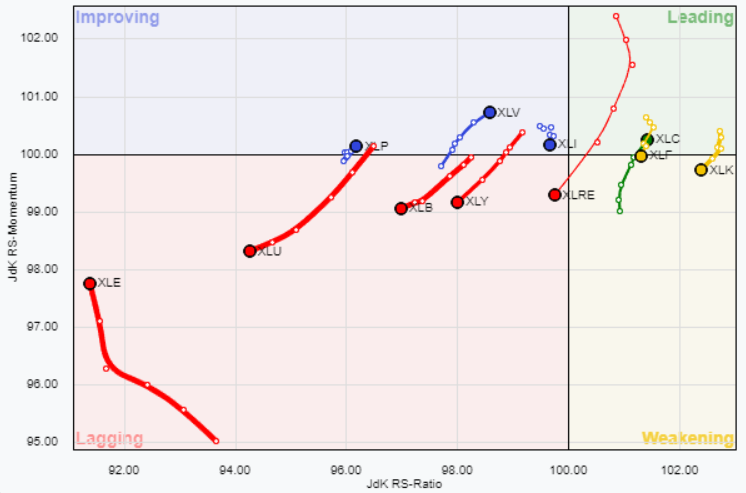

FORZA E MOMENTUM SETTORI S&P500

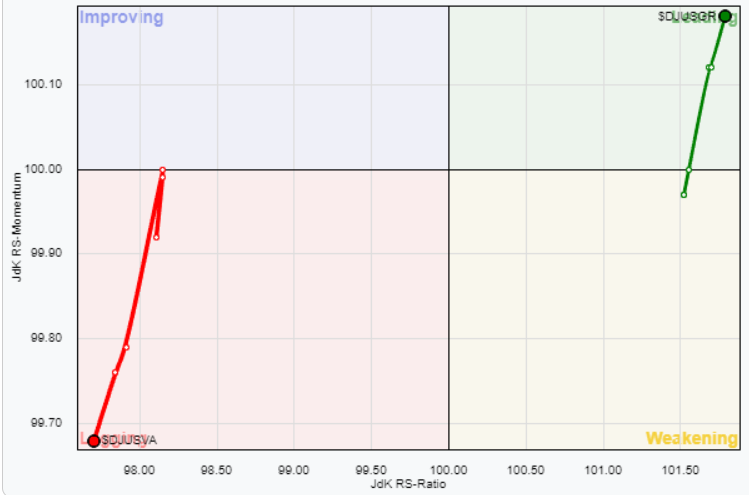

VALUE VS GROWTH

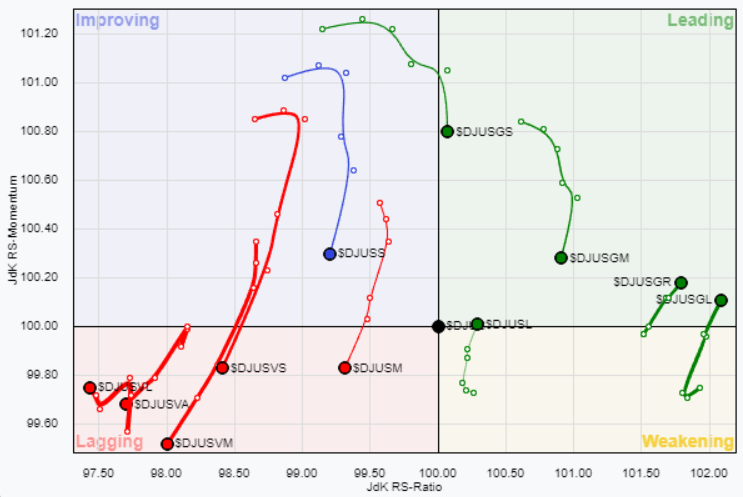

VALUE VS GROWTH (SIZE)

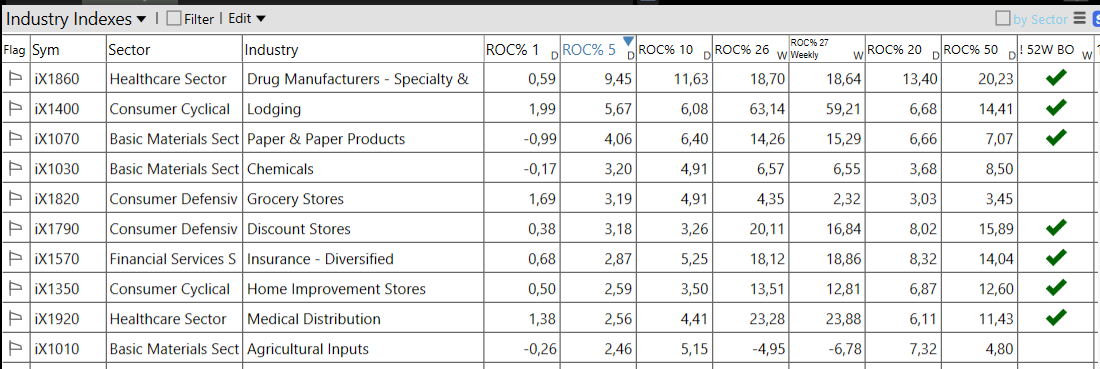

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 26/02/2024

– Consumer Defensive top sector con un RoC_5,D del +1,86%

– Real Estate bottom sector con un RoC_5,D pari a -0,58%

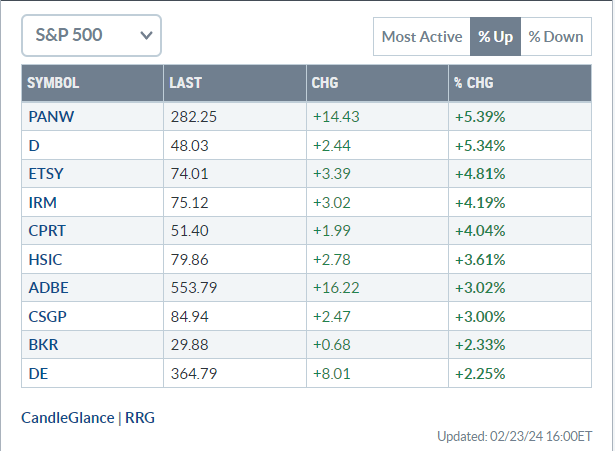

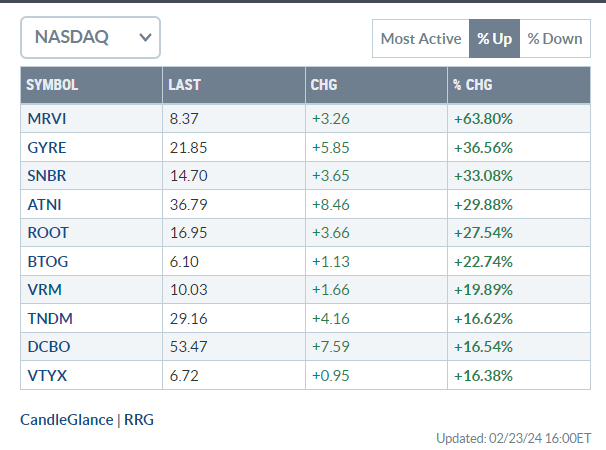

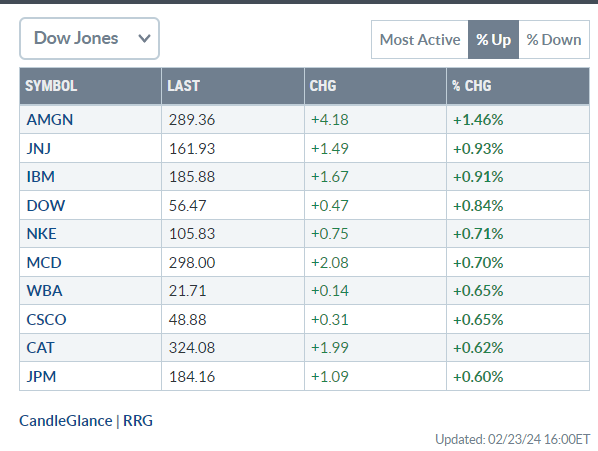

Analisi azioni: Top 10% Market Movers S&P500 23/02/2024