Kashkari e Netanyahu affondano gli indici, che avevano cominciato la giornata di giovedì con tono positivo.

Battute a parte, è impossibile sapere su chi cade maggiore responsabilità. Qualcuno ha indicato i commenti del presidente della Fed di Minneapolis (non votante FOMC), che ha aperto all’ipotesi di vedere i tassi invariati qualora i progressi contro l’inflazione dovessero rallentare. Altri hanno indicato l’aumento delle tensioni geopolitiche in Medio Oriente legate alla potenziale rappresaglia dell’Iran contro Israele e i commenti di Netanyahu come il principale fattore che ha guidato il sell-off del pomeriggio.

In effetti le preoccupazioni per una nuova escalation hanno spinto al rialzo i prezzi del petrolio e il settore della difesa (vedi Lockheed Martin e RTX).

Le vendite sono state diffuse e tutti gli 11 settori dell’S&P500 hanno chiuso in rosso (6 sono scesi oltre l’1,0%).

Le richieste di sussidi di disoccupazione superiori alle aspettative avevano supportato il buy the dip iniziale, che si è però presto affievolito accompagnato dal calo dei rendimenti dei Treasury. Il rendimento del titolo decennale è sceso di quasi 5 punti base al 4,31%, arretrando per la seconda sessione consecutiva dopo aver toccato il massimo del 2024 martedì mattina.

Netta predominanza del bearish breadth (1300 vs 49) rilevata dagli scan R.A.P.T.OR.

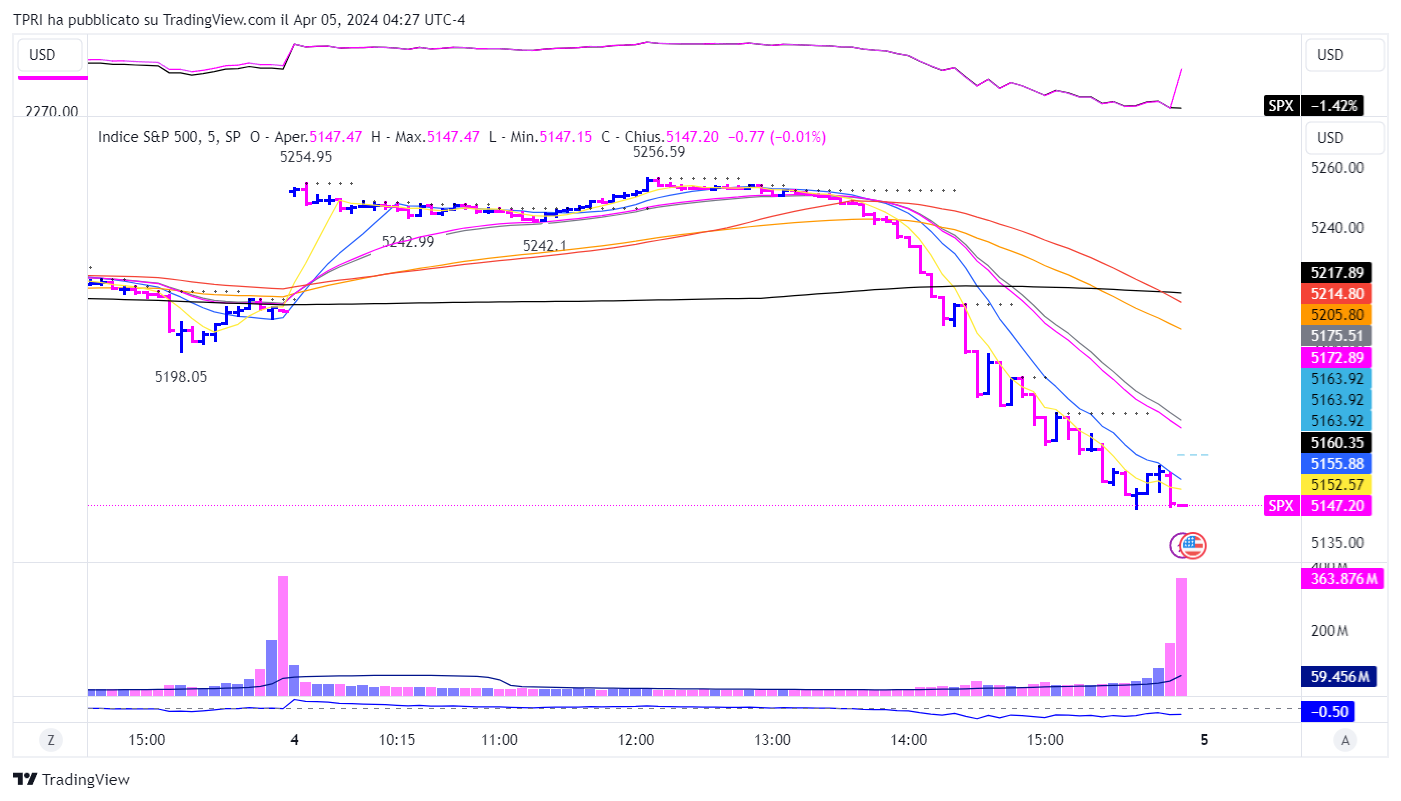

Seconda chiusura debole consecutiva per gli indici

Il rally ha ceduto nel pomeriggio per la seconda volta consecutiva, con un’inversione al ribasso molto più decisa ieri.

Il Dow Jones è sceso dell’1,35% registrando la quarta sessione in rosso consecutiva e tagliando la SMA50D per la prima volta dal 2 novembre. L’S&P500 è sceso dell’1,23%, chiudendo al di sotto della sua EMA21D per la prima volta in tre mesi.

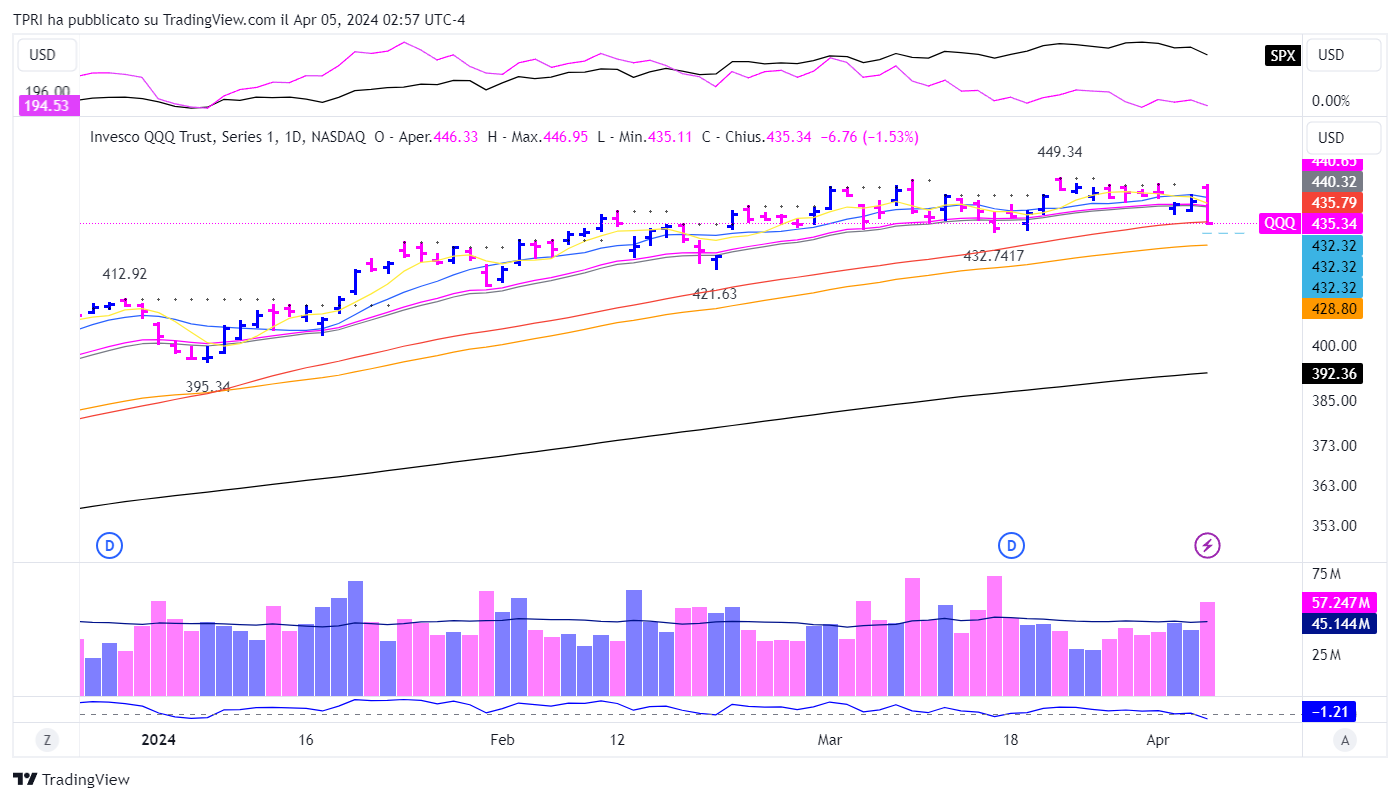

Il Nasdaq, in rialzo del 1,2% intraday, ha perso l’1,40%, appena al di sotto della SMA10W per la prima volta dall’inizio di novembre.

Male anche il Russell2000 che è tornato sotto la EMA21D.

Aperture forti e chiusure deboli non sono un buon segno per il mercato. Tuttavia, gli indici principali non sono lontani dai massimi. Una pausa leggermente più lunga e meno volatile potrebbe essere costruttiva.

NFP in arrivo

Il Dipartimento del Lavoro pubblicherà il report sui nuovi posti creati a marzo alle 8:30 del mattino (ora NY) di oggi. Gli economisti si aspettano di 200,000 nuovi posti di lavoro dopo i 275,000 di febbraio. Si prevede che il tasso di disoccupazione si mantenga al 3,9%. Il salario medio orario dovrebbe aumentare dello 0,3% rispetto a febbraio, con la crescita annuale che si raffredda al 4,1% dal 4,3%.

Kashkari abbassa la musica: “Potrebbero non esserci tagli”

Il Presidente della Federal Reserve di Minneapolis, Neel Kashkari ha dichiarato di aver previsto per il 2024 due tagli dei tassi già dalla scorsa riunione della Fed ma, ha aggiunto, nel caso in cui l’inflazione dovesse mostrarsi più ostica o addirittura fermare il suo lento trend di discesa, potrebbe non arrivare alcun taglio per tutto l’anno.

«Se continuiamo a vedere l’inflazione muoversi lateralmente, allora mi chiedo se sia necessario tagliare i tassi», ha detto Kashkari durante un’intervista.

Da qui la previsione di un possibile tasso di riferimento fermo nell’attuale intervallo 5,25%-5,50% per un periodo di tempo più lungo. Non solo, ma in caso anche questo non dovesse bastare allora non sono da escludersi nuovi rialzi sul costo del denaro.

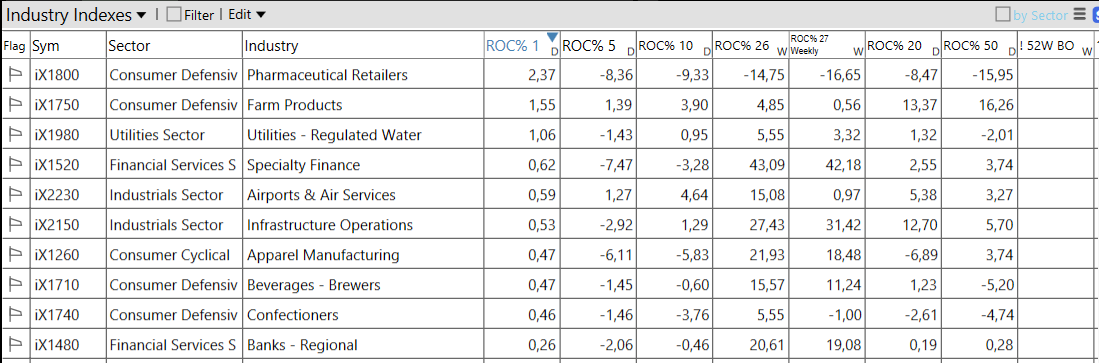

Settori e industrie

Ancora aperture forti e chiusure deboli

Ancora una volta, il mercato ha mostrato forza al mattino per poi indebolirsi nel pomeriggio.

Finora, il rally ha vissuto una fase fisiologica di riposo dopo il forte rialzo partito a novembre. Un mercato laterale può essere positivo a lungo termine, ma può essere complicato da gestire nel presente senza consapevolezza della situazione e senza avere un metodo.

Possibile volatilità dopo la pubblicazione degli NFP, mentre molti dei leader dei temi di mercato hanno già anticipato gli indici testando SMA10W e SMa50D.

I temi di mercato saranno al centro della Trend Positioning Growth Conference 2024. Iscriviti subito alla lista d’attesa al link QUI