La guerra (non) fa paura, almeno ai mercati.

Il ritmo delle vendite è aumentato subito dopo le 10:00 ET, a seguito di notizie secondo cui l’Iran si stava preparando a lanciare missili contro Israele dopo l’offensiva di terra in Libano.

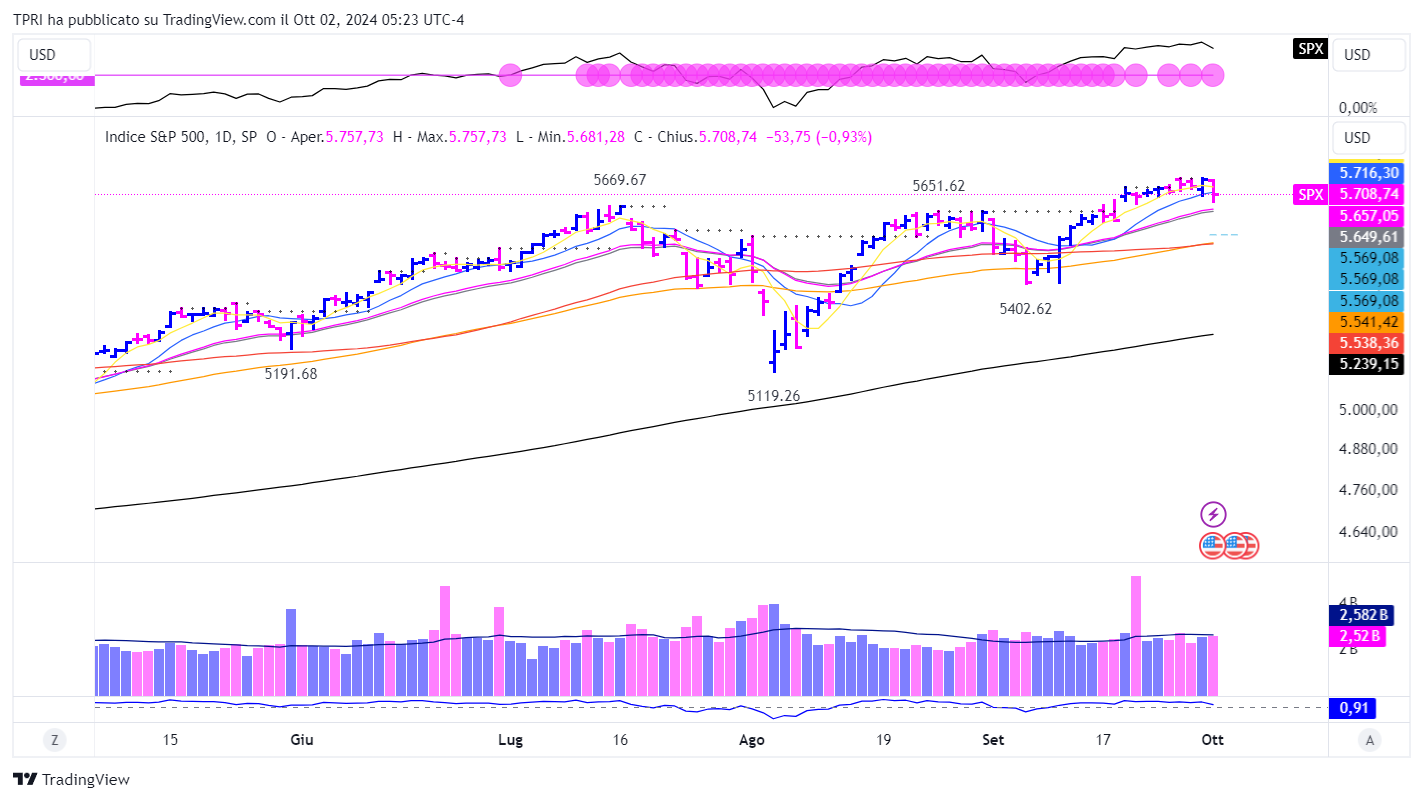

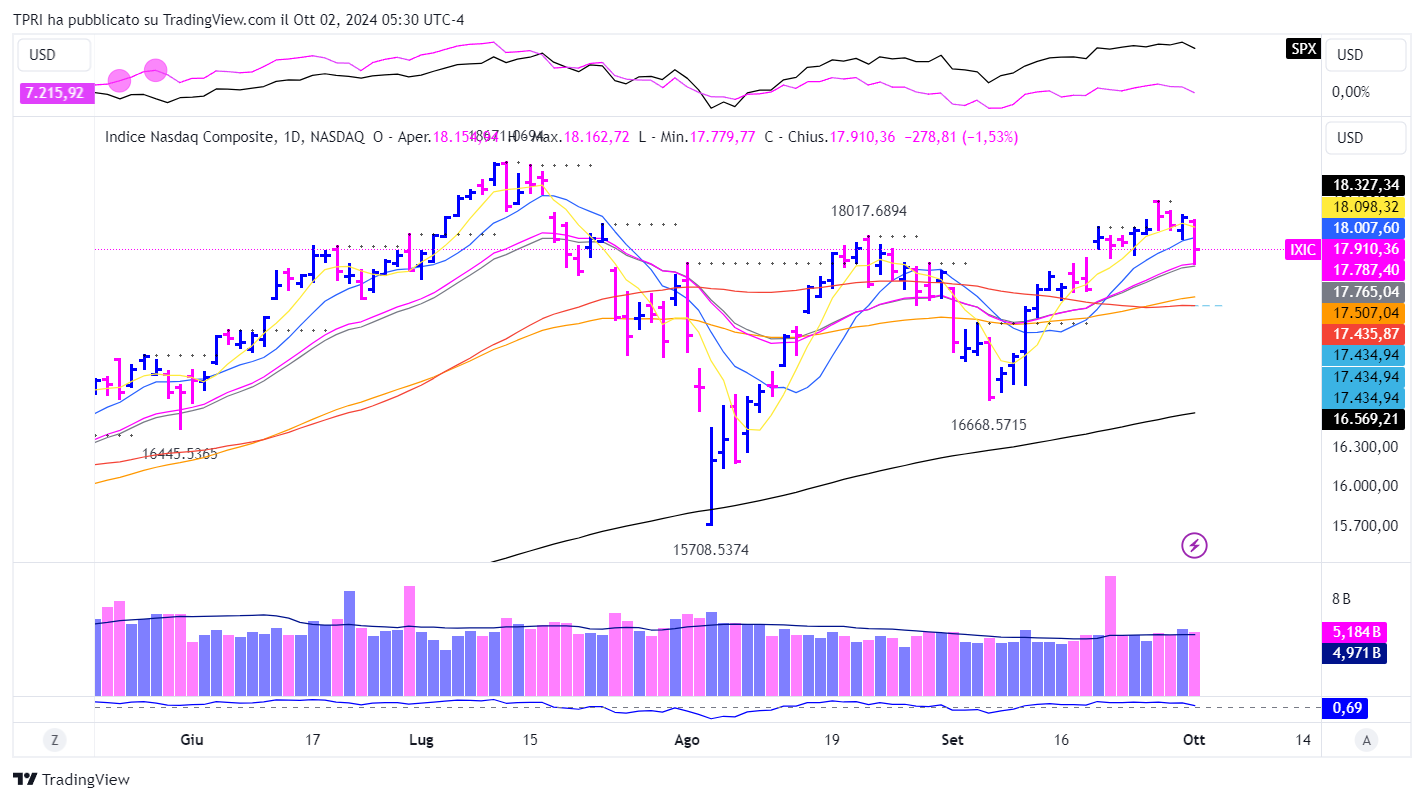

Le vendite si sono intensificate poco prima delle 13:00 ET, dopo la conferma sul lancio di circa 200 missili, molti dei quali sono stati intercettati nello spazio aereo giordano. I tori hanno iniziato a tornare sul mercato poco dopo le 13:20 ET, ma le vendite hanno ripreso vigore verso la chiusura, concentrandosi sul Nasdaq, che è sceso dell’1,53%.

Anche il Russell2000 è rimasto indietro, con un calo dell’1,48%, ma ha mantenuto il supporto sulla sua EMA21D.

Le offerte di lavoro più robuste del previsto e le notizie negative sulla domanda di iPhone di Apple (AAPL) sono state ulteriori ostacoli per i tori, insieme allo sciopero dei porti della East Coast.

I prezzi del greggio statunitense sono aumentati del 2,4% a $69,83 al barile, ma sono rimasti al di sotto dei massimi intraday di $71,94.

Il rendimento dei Treasury a 10 anni è sceso di sei punti base al 3,74%.

Luce rimane comunque verde sul Semaforo TPRI, come segnalato dagli scan R.A.P.T.OR.

Apple pesa sul tecnologico

Nonostante il calo del Nasdaq, l’indice ha testato la sua EMA21D e ha rispettato il supporto. Tuttavia, l’aumento del volume ha portato a una giornata di distribuzione.

All’interno del Nasdaq100, Arm Holdings (ARM) ha perso quasi il 5%. Il designer di chip ha cercato invano di superare il punto di acquisto di 149,93 la scorsa settimana con volumi leggeri. Finora questa settimana, le azioni sono in calo del 6,5%.

Nvidia (NVDA) è scesa del 3,7% e ha chiuso appena sopra la sua SMA50D.

Il Dow Jones ha tenuto relativamente bene, con un calo dello 0,41%, nonostante una flessione del 2,9% di Apple (AAPL). Secondo una nota di Barclays, i controlli della catena di fornitura hanno indicato che Apple potrebbe aver ridotto di 3 milioni di unità il numero di iPhone 16 prodotti per il trimestre che termina a dicembre.

L’S&P500 è sceso dello 0,93%, ma continua a mantenersi comodamente al di sopra della sua EMA21D.

Tesla (TSLA) dovrebbe pubblicare le consegne del terzo trimestre questa mattina. Il dato arriva dopo le consegne record di veicoli elettrici (EV) da parte di diversi produttori cinesi, tra cui il gigante BYD (BYDDF).

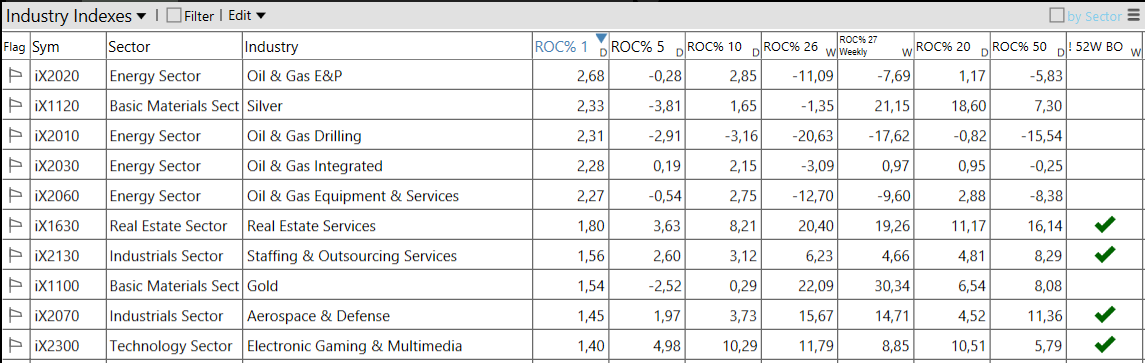

Volano energetico e difesa

I titoli del settore petrolifero e del gas, insieme ai titoli della difesa, hanno sovraperformato nel mercato azionario.

Tra i titoli del settore petrolifero e del gas, ConocoPhillips (COP), Marathon Oil (MRO) e Occidental Petroleum (OXY) hanno sovraperformato nell’S&P500 con guadagni che vanno dal 3% al 4%.

Northrop Grumman (NOC) è balzata del 3,7% e ha toccato un record prima di ridurre i guadagni.

Lockheed Martin (LMT) è salita del 3,4%, raggiungendo anch’essa nuovi massimi.

Calendario economico denso

L’indice finale PMI manifatturiero di settembre è stato di 47,3 rispetto alle previsioni di 47,0, ma inferiore al 47,9 di agosto. Un valore inferiore a 50 indica una contrazione. I nuovi ordini sono diminuiti per il terzo mese consecutivo, registrando il calo più marcato da giugno 2023, secondo S&P Global.

L’indice manifatturiero ISM di settembre è rimasto stabile rispetto al dato di agosto di 47,2. Questo indice è calcolato da un sondaggio mensile di circa 300 manager degli approvvigionamenti presso aziende manifatturiere in tutto il Paese e riflette le tendenze generali del settore industriale.

Il rapporto JOLTS (Job Openings and Labor Turnover Survey) del Dipartimento del Lavoro di agosto ha mostrato che le offerte di lavoro sono aumentate a 8,04 milioni rispetto ai 7,7 milioni previsti, superando anche i 7,673 milioni di luglio. Negli ultimi mesi la tendenza aveva indicato un raffreddamento del mercato del lavoro.

Settori e industrie

Scusante per le vendite

Il mercato ha generalmente perso terreno dopo l’attacco missilistico iraniano, ma è comunque risalito dai minimi, senza mostrare troppa paura.

Diversi titoli potrebbero diventare interessanti, creando sbp o handle.

Importante lavorare sulle watchlist, prestando attenzione ai titoli che mostrano forza relativa elevata.

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.