⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

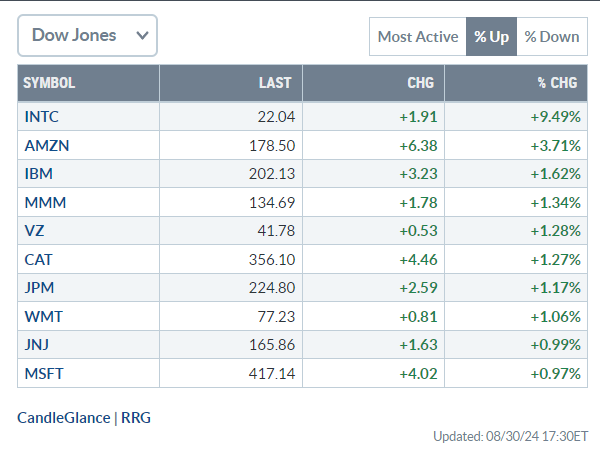

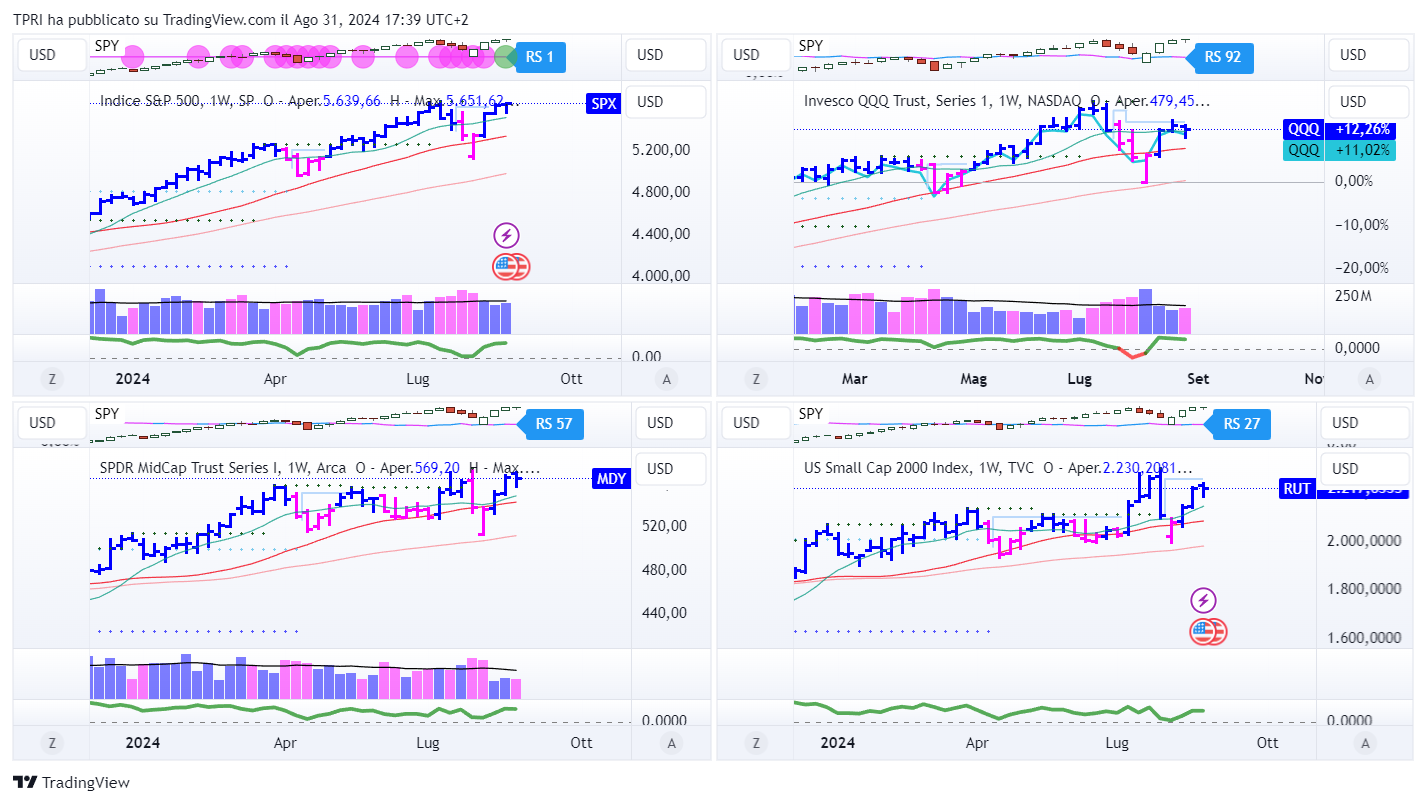

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -1,85%

BOUT (Innovator IBD Breakout Opportunities): +0,24%

IGV (iShares Expanded Tech-Software Sector ETF): +0,50%

SMH (VanEck Vectors Semiconductors ETF): -1,98%

ARKK (ARK Innovation ETF): -3,07%

ARKG (ARK Genomic Revolution ETF): -2,15%

XME (SPDR S&P Metals&Mining ETF): +0,07%

PAVE (Global X US Infrastructure Development ETF): +0,46%

JETS (US Global Jets ETF): +1,91%

XHB (SDPR S&P Homebuilders ETF): -1,53%

XLE (Energy Select SPDR ETF): +0,98%

XLF (Financial Select SPDR ETF): +2,95%

XLV (Health Care Select Sector SPDR Fund): +1,13%

-

I PROTAGONISTI

NVDA: il leader AI ha pubblicato una trimestrale superiore alle aspettative, ma non ha raggiunto i “numeri sussurrati”, molto più ambiziosi. Il colosso tech ha riportato un aumento del 152% degli utili per azione nel secondo trimestre, mentre le vendite sono aumentate del 122%. Per il trimestre in corso, Nvidia ha previsto un fatturato di 32,5 miliardi di dollari, in crescita del 79%. La previsione sul margine di profitto lordo è stata inferiore alle aspettative, ma gli analisti prevedono che i margini possano riprendersi quando partirà la produzione di massa delle Blackwell a partire dal quarto trimestre fiscale.

CRWD: CrowdStrike ha ridotto le previsioni per l’intero anno fiscale 2025 a seguito del diffuso blackout IT avvenuto il 19 luglio, causato da un aggiornamento difettoso del software di CrowdStrike. Tuttavia, gli utili del secondo trimestre fiscale sono aumentati del 41%, mentre i ricavi sono cresciuti del 32%, raggiungendo i 963,9 milioni di dollari, superando le aspettative del consenso. I nuovi ricavi ricorrenti annuali hanno superato le aspettative già ridotte.

LLY: Eli Lilly ha lanciato una nuova versione del suo farmaco per la perdita di peso Zepbound a circa metà del prezzo abituale, ampliando così l’accessibilità e aumentando l’offerta. Hims & Hers (HIMS), che ha prodotto imitiazioni dei trattamenti, ha subito un forte calo.

SMCI: Super Micro (SMCI) è crollata dopo che lo specialista dei data center ha ritardato la presentazione del suo rapporto annuale alla SEC, citando la necessità di più tempo per valutare “l’efficacia dei suoi controlli interni”. La notizia è arrivata un giorno dopo che lo short seller Hindenburg ha accusato Super Micro di irregolarità contabili

-

FINESTRA MACRO-GEOPOLITICA

02/09/2024:

03/09/2024: ZS, GTLB

04/09/2024: DLTR, AI, CRDO, AVAV

05/09/2024: NIO, FCEL, AVGO, PATH, IOT, DOCU

06/09/2024: BIG

-

COSA FARE?

-

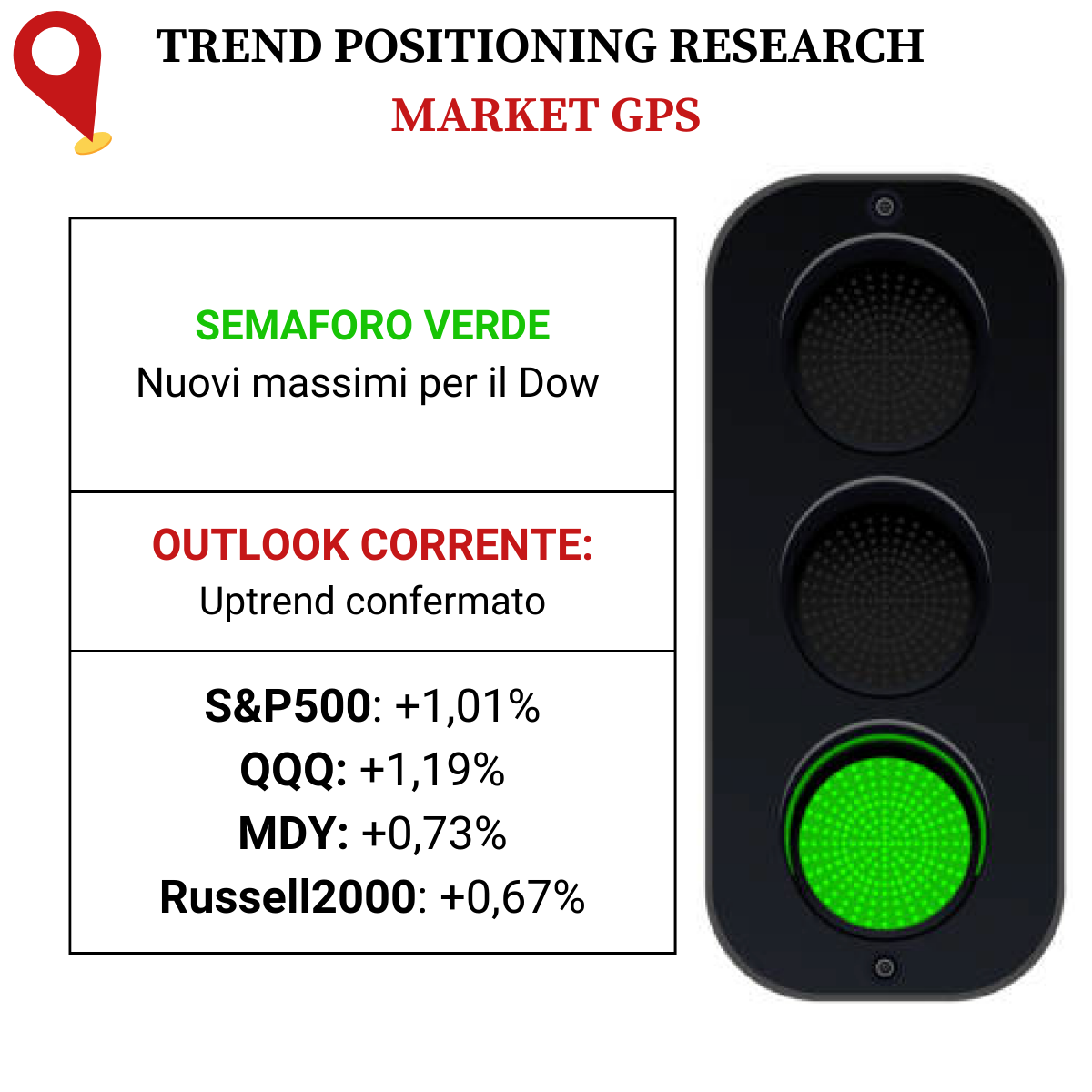

AZIONARIO USA

Chiusure settimanali:

S&P500: +0,24%

QQQ: -0,78%

MDY: -0,15%

Russell2000: -0,05%

-

TERMOMETRO TPRI

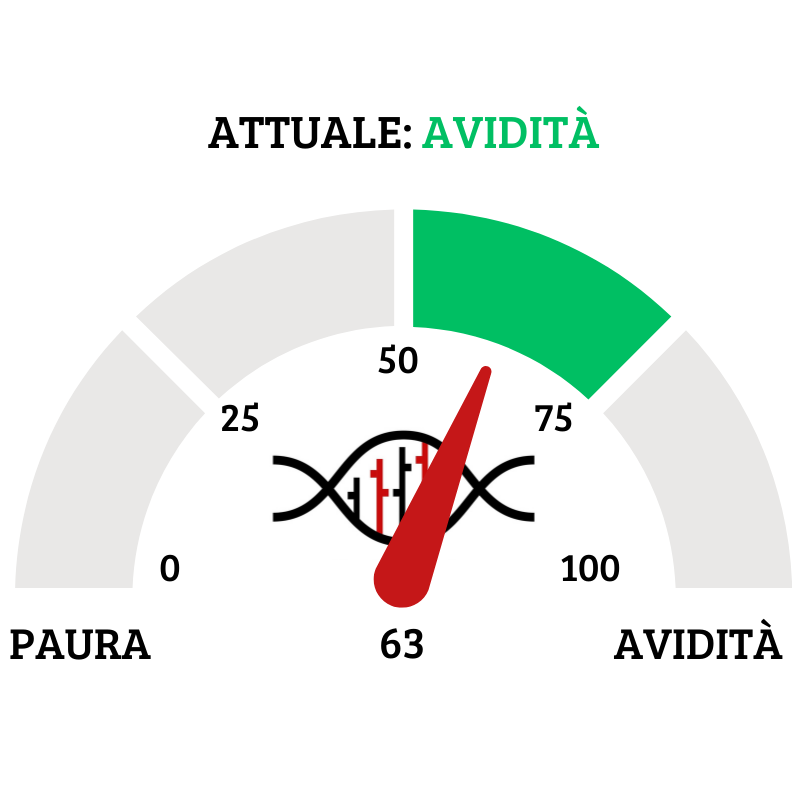

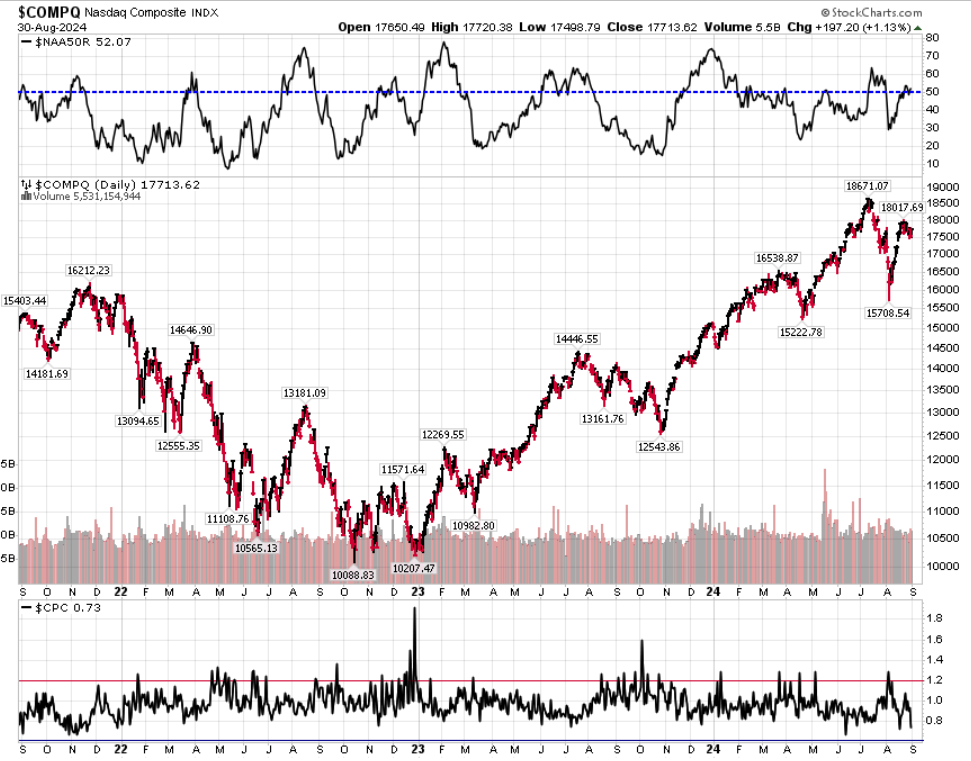

Il Fear&Greed Index sale a quota 63, indicando l’avidità come il sentiment prevalente. Una settimana fa il valore era pari a 53.

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il calo dell’indice.

Put/Call Ratio= 0,73 (1,16) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 15,00

⭕️ PERCENTUALE TITOLI > SMA200D 02/09/2024

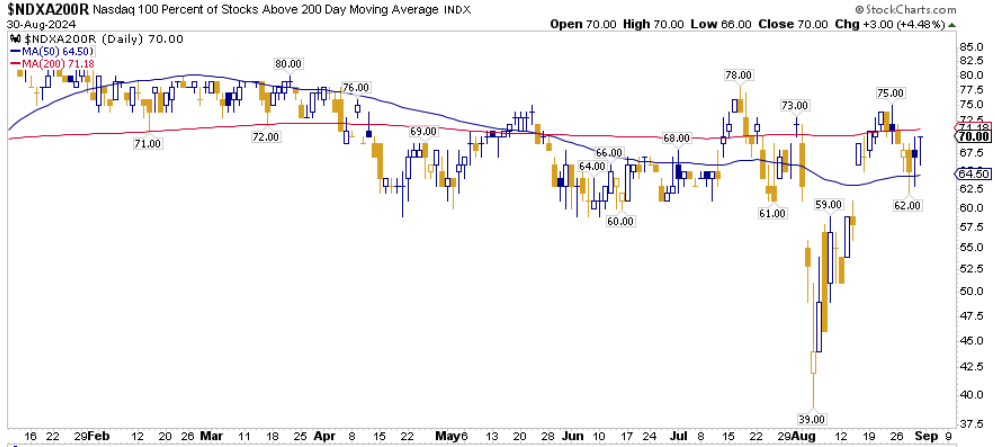

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 79,20%, sul Nasdaq100 il 70,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 70,82%

⭕️ NUOVI MAX 52 SETTIMANE 02/09/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

PWP

FYBR

CAVA

GIL

IMAX

ONON

VIST

VNOM

HRTG

QFIN

TRUP

DNLI

HROW

KYMR

NRIX

OGN

SKT

⭕️ MARKET LEADERS 02/09/2024

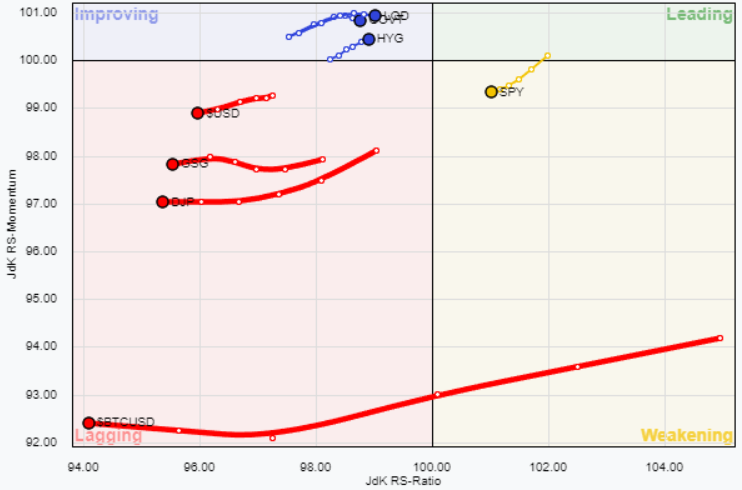

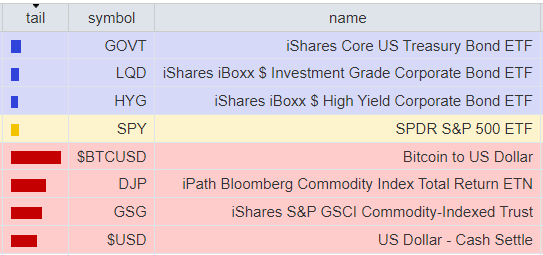

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 02/09/2024

ASSET ALLOCATION

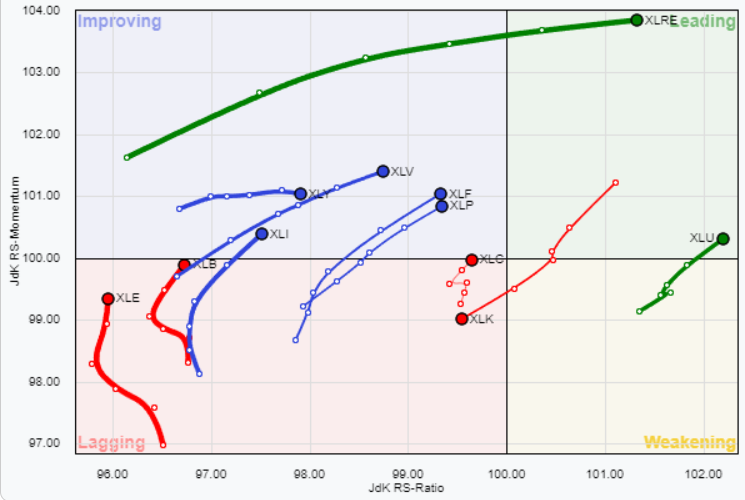

FORZA E MOMENTUM SETTORI S&P500

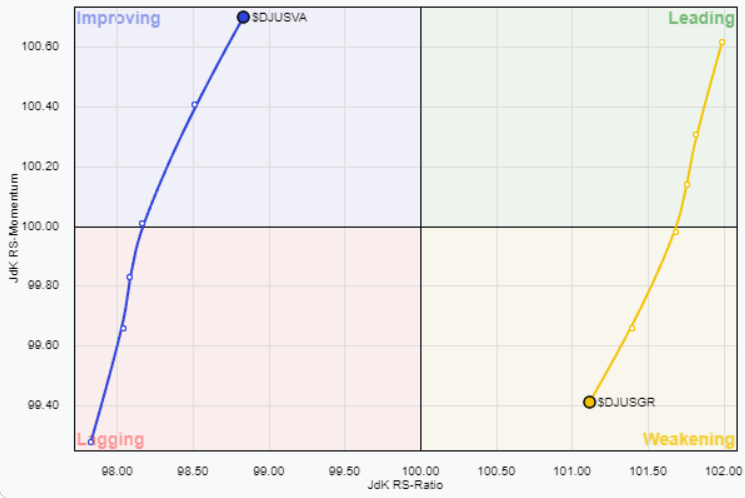

VALUE VS GROWTH

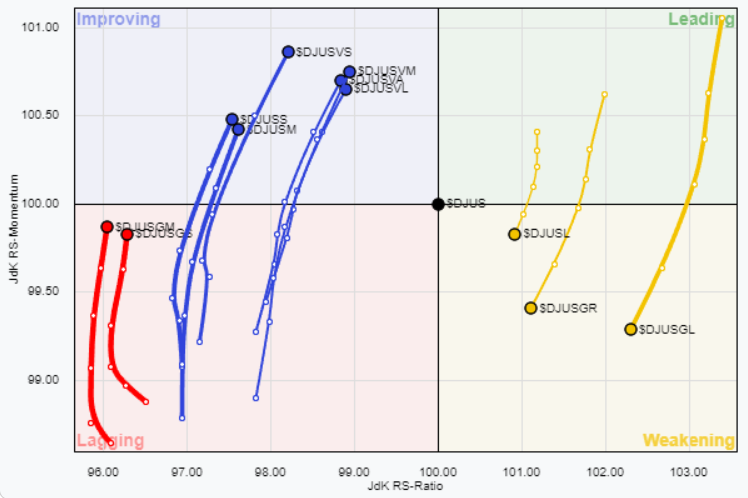

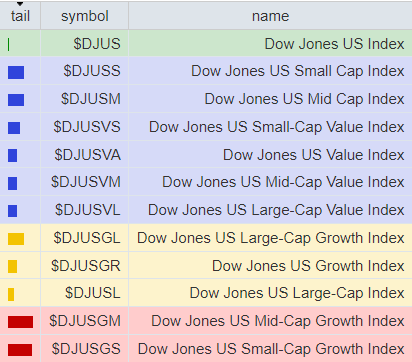

VALUE VS GROWTH (SIZE)

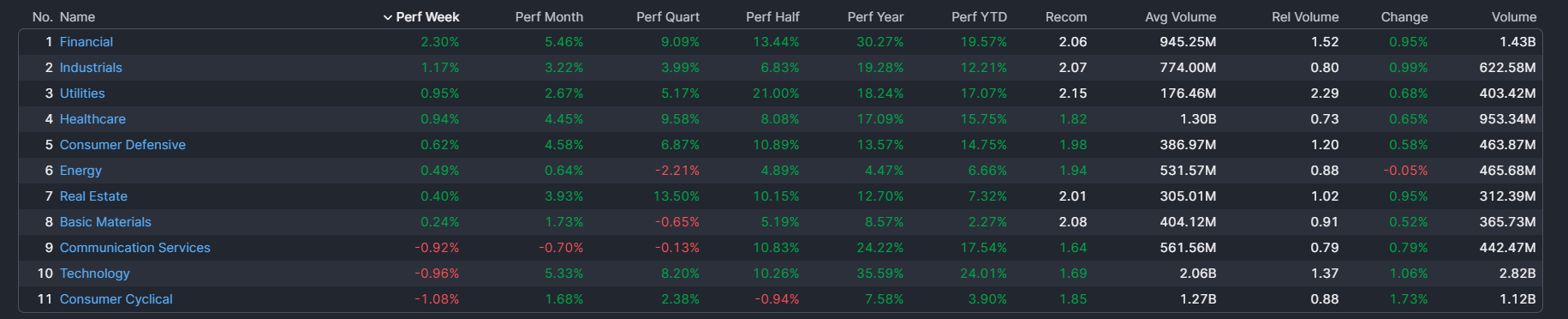

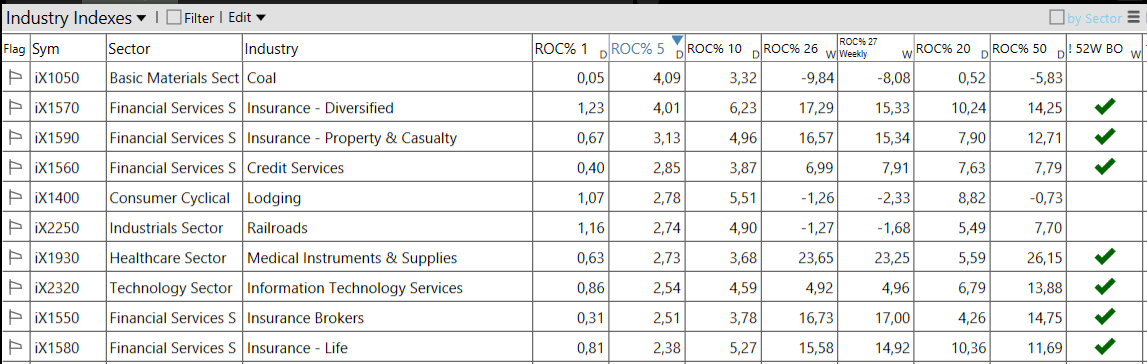

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 02/09/2024

– Financial top sector con un RoC_5,D del +2,30%

– Consumer cyclical bottom sector con un RoC_5,D pari a -1,08%

Analisi azioni: Top 10% Market Movers S&P500 30/08/2024