⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

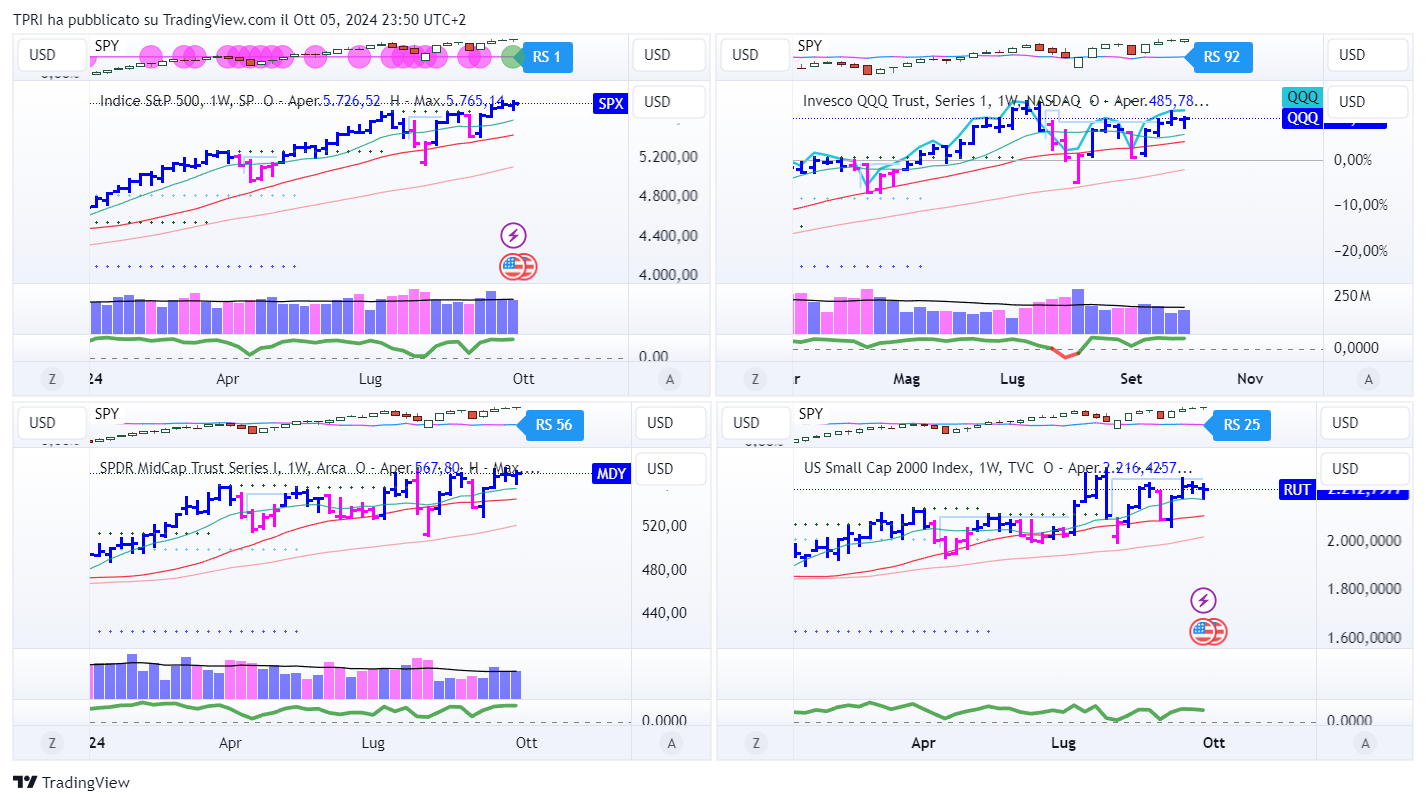

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +1,31%

BOUT (Innovator IBD Breakout Opportunities): +0,31%

IGV (iShares Expanded Tech-Software Sector ETF): +0,74%

SMH (VanEck Vectors Semiconductors ETF): +0,03%

ARKK (ARK Innovation ETF): -2,78%

ARKG (ARK Genomic Revolution ETF): -3,00%

XME (SPDR S&P Metals&Mining ETF): -0,73%

PAVE (Global X US Infrastructure Development ETF): +0,07%

JETS (US Global Jets ETF): -0,62%

XHB (SDPR S&P Homebuilders ETF): -2,36%

XLE (Energy Select SPDR ETF): +6,87%

XLF (Financial Select SPDR ETF): +1,11%

XLV (Health Care Select Sector SPDR Fund): -0,90%

-

I PROTAGONISTI

TSLA: l’evento sui robotaxi di Tesla si terrà giovedì sera, circondato da un alone di attesa e mistero. Si presume che l’azienda presenterà un robotaxi funzionante e lo farà circolare negli studi cinematografici della Warner Bros. Ci aspettiamo un Elon Musk ottimista riguardo alla capacità di Tesla di offire una vera guida autonoma a breve. Non escludiamo che il robot Optimus faccia un’apparizione. Tesla potrebbe anche svelare il veicolo elettrico “accessibile” che dovrebbe arrivare nel 2025.

Il gigante tech ha consegnato 462.890 EV nel terzo trimestre, con un aumento del 6% rispetto all’anno precedente e in linea con varie stime. Tuttavia, il dato è stato inferiore rispetto alle aspettative non ufficiali che prevedevano tra 465.000 e 470.000 consegne o più.

Le consegne del terzo trimestre sono state alimentate da solide vendite in Cina, che tendono ad avere margini bassi. Inoltre l’azienda ha dichiarato di aver distribuito 6,9 gigawattora (GWh) di prodotti per lo stoccaggio di energia nel terzo trimestre, in calo rispetto ai 9,4 GWh del secondo trimestre, ma in crescita di oltre il 70% rispetto all’anno precedente. Aperti gli ordini per i Cybertruck non serie Foundation, a prezzi più convenienti.

NVDA: balzo di Nvidia dopo che il CEO Jensen Huang ha citato una domanda “incredibile” per i chip di intelligenza artificiale di prossima generazione, Blackwell. Ha anche dichiarato che la produzione è a pieno regime.

EV Cina: i costruttori di veicoli elettrici (EV) in Cina hanno registrato record di consegne per il terzo trimestre, grazie a nuovi modelli, sussidi, sconti e opzioni che hanno stimolato la domanda. BYD (BYDDF) ha raggiunto 1,135 milioni di veicoli, con un aumento del 15% rispetto al secondo trimestre. BYD ha venduto 419.426 veicoli solo a settembre. Li Auto (LI) ha guidato le startup con oltre 53.000 consegne a settembre. Nio (NIO), XPeng (XPEV) e Zeekr (ZK) hanno consegnato oltre 21.000 EV ciascuno.

-

FINESTRA MACRO-GEOPOLITICA

07/10/2024:

08/10/2024: PEP

09/10/2024:

10/10/2024: TLRY, DAL, AEHR

11/10/2024: JPM, WFC, BLK, BK

-

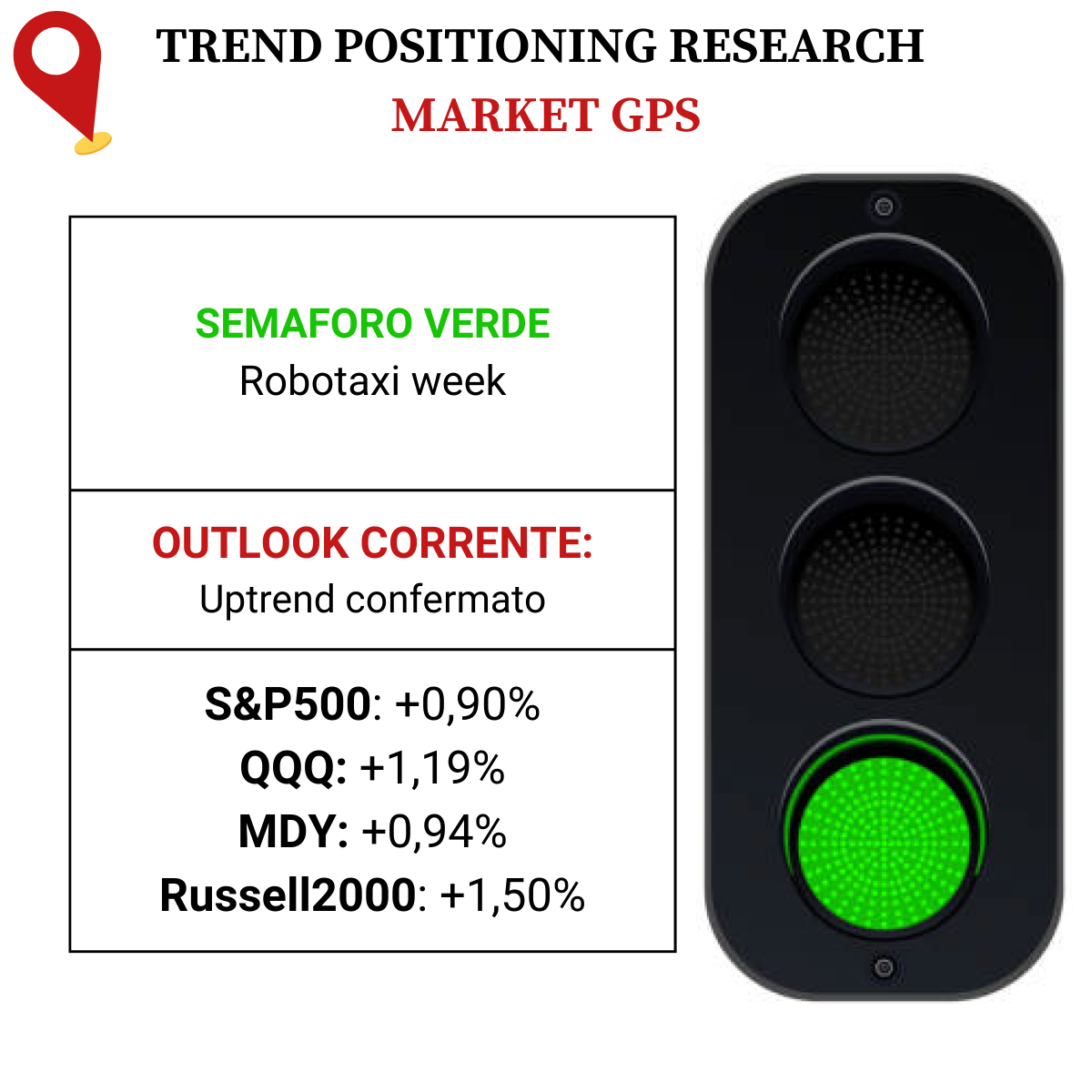

COSA FARE?

-

AZIONARIO USA

Chiusure settimanali:

S&P500: +0,22%

QQQ: +0,12%

MDY: +0,02%

Russell2000: -0,54%

-

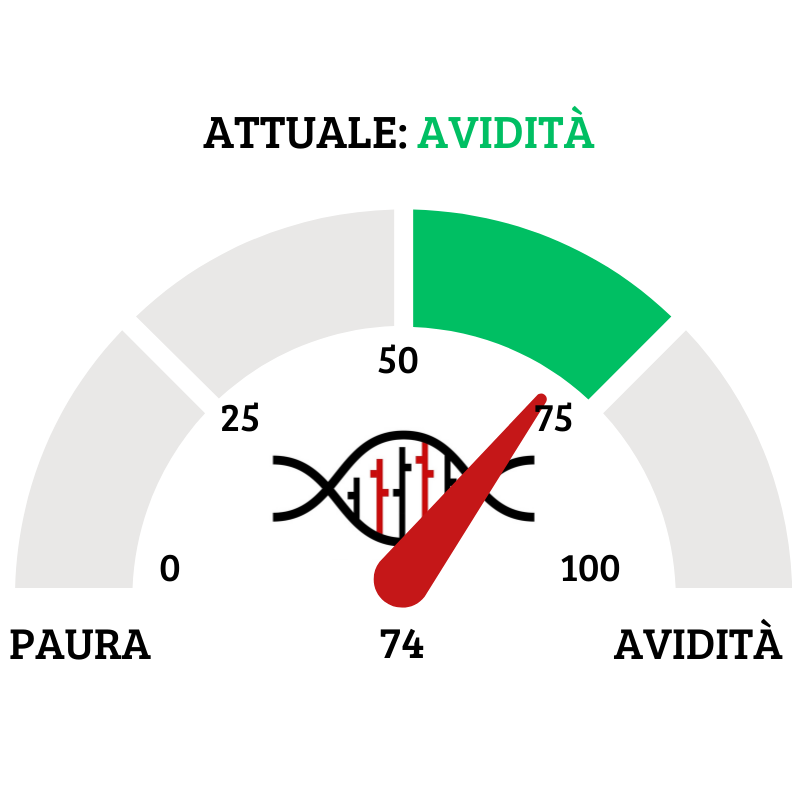

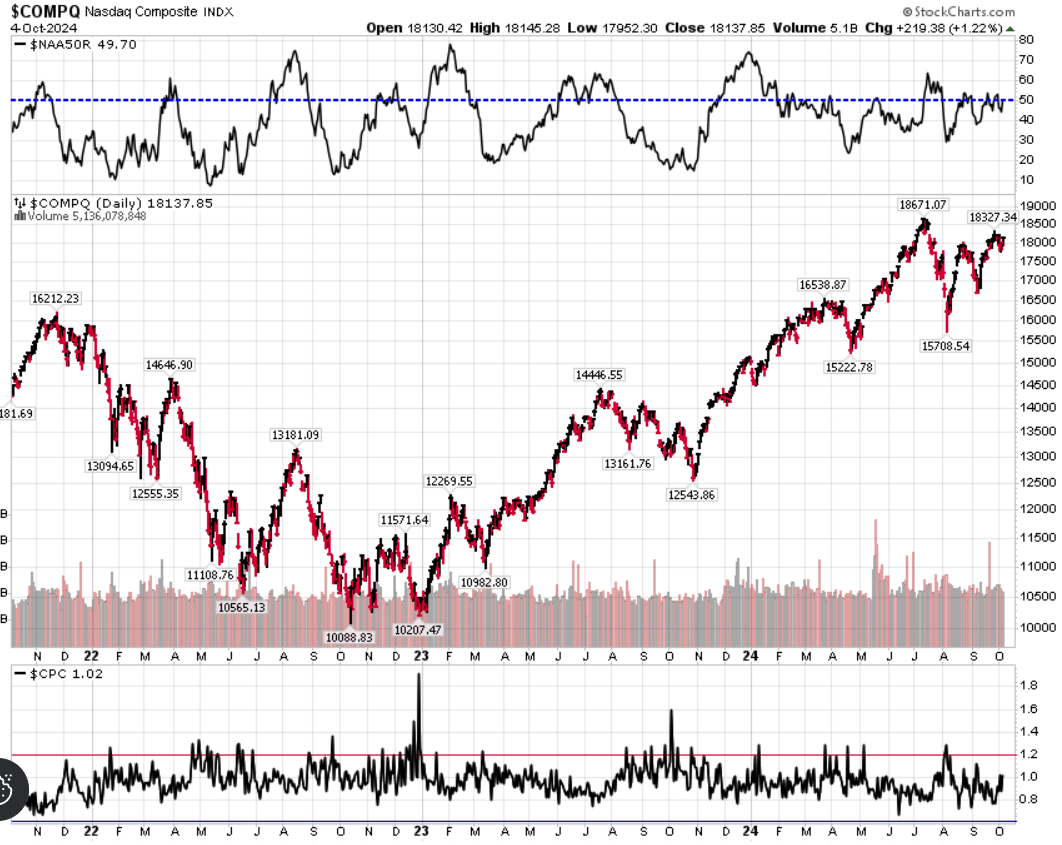

TERMOMETRO TPRI

Il Fear&Greed Index sale a quota 74, indicando l’avidità come il sentiment prevalente. Una settimana fa il valore era pari a 68.

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in divergenza con il rialzo dell’indice.

Put/Call Ratio= 1,02 (0,76) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 19,21

⭕️ PERCENTUALE TITOLI > SMA200D 07/10/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 77,20%, sul Nasdaq100 il 63,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 70,95%

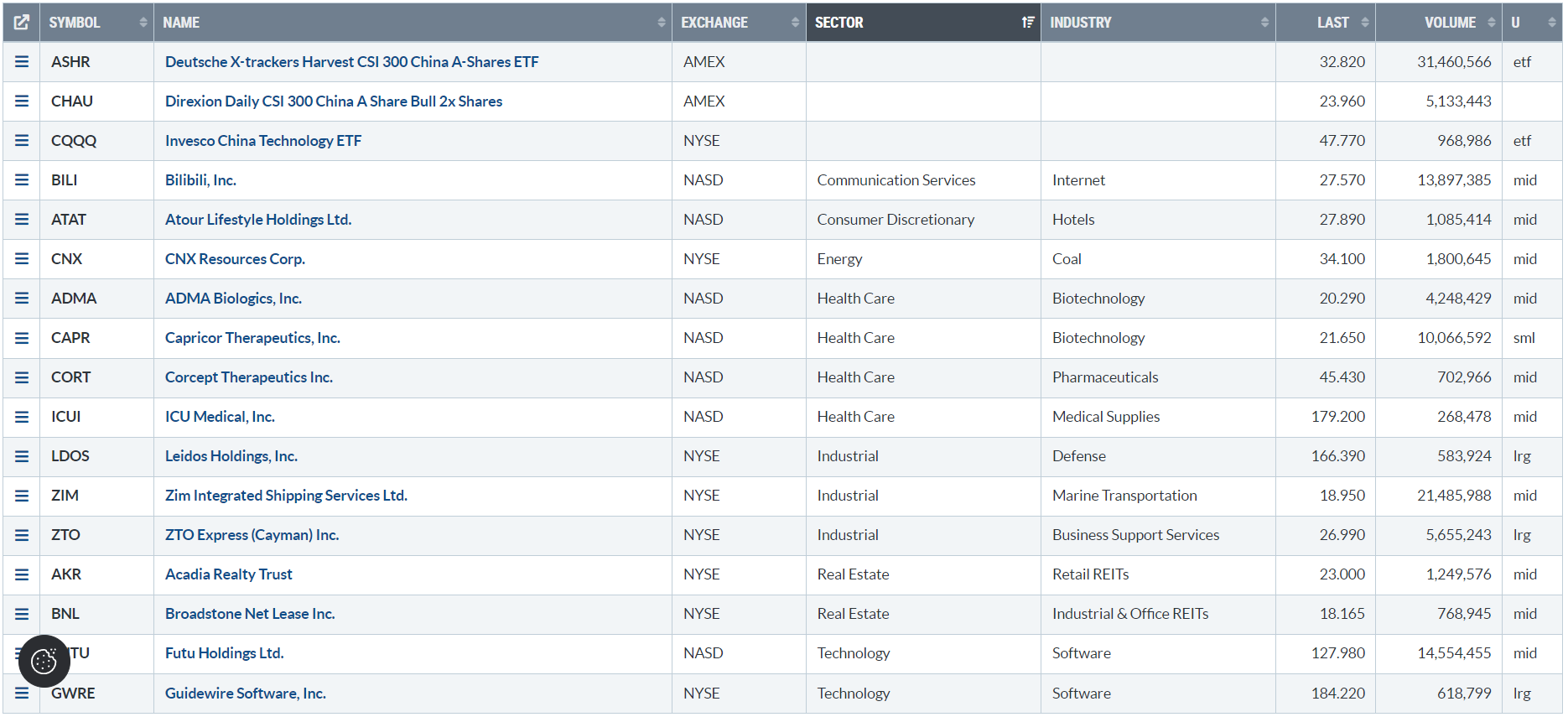

⭕️ NUOVI MAX 52 SETTIMANE 07/10/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

ASHR

CHAU

CQQQ

BILI

ATAT

CNX

ADMA

CAPR

CORT

ICUI

LDOS

ZIM

ZTO

AKR

BNL

FUTU

GWRE

⭕️ MARKET LEADERS 07/10/2024

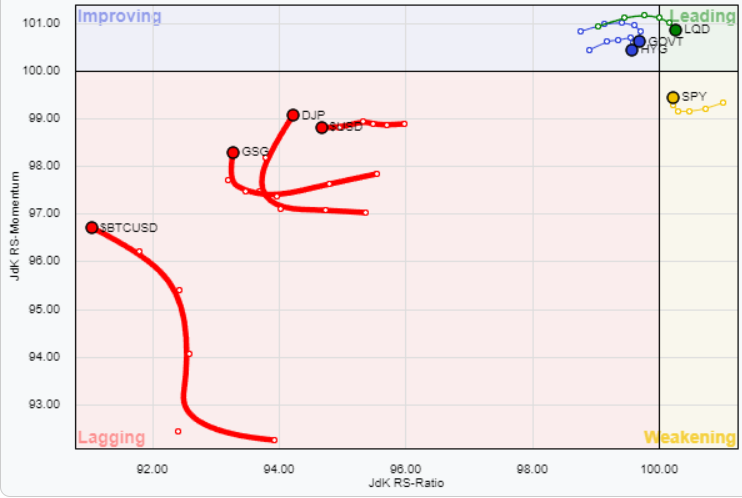

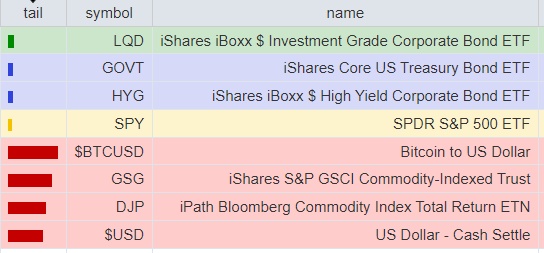

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 07/10/2024

ASSET ALLOCATION

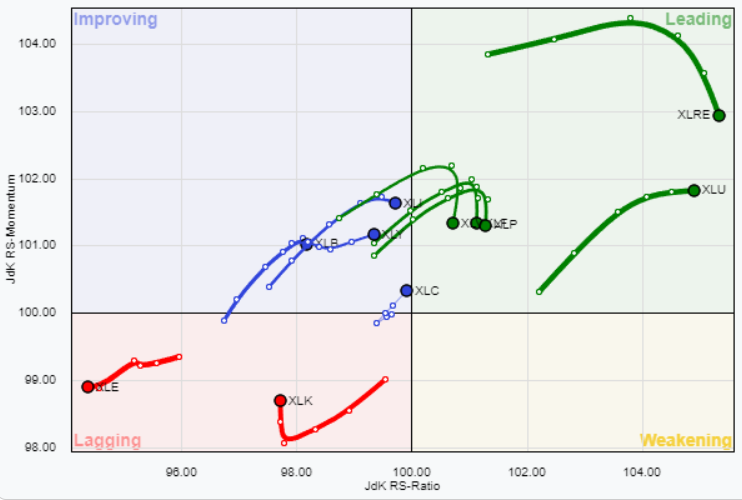

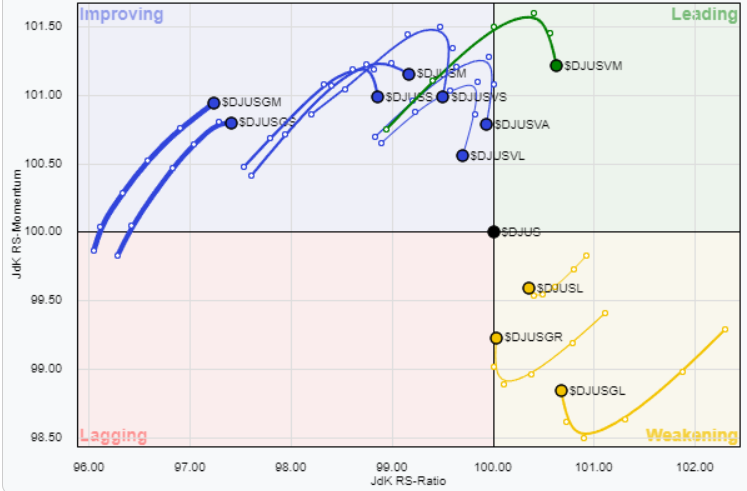

FORZA E MOMENTUM SETTORI S&P500

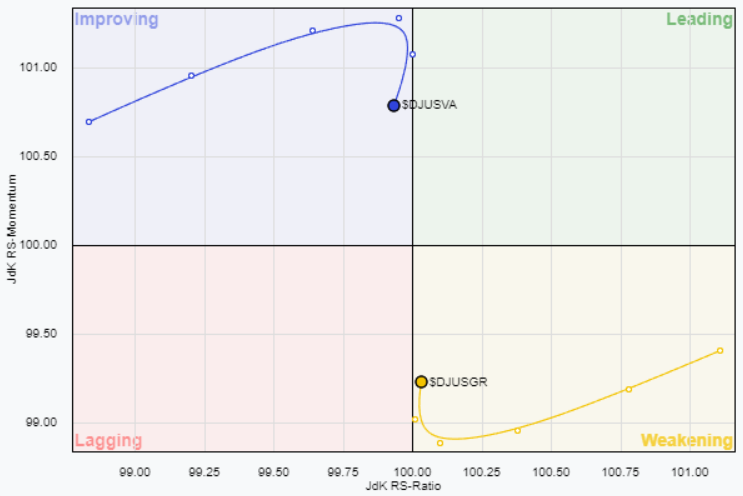

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

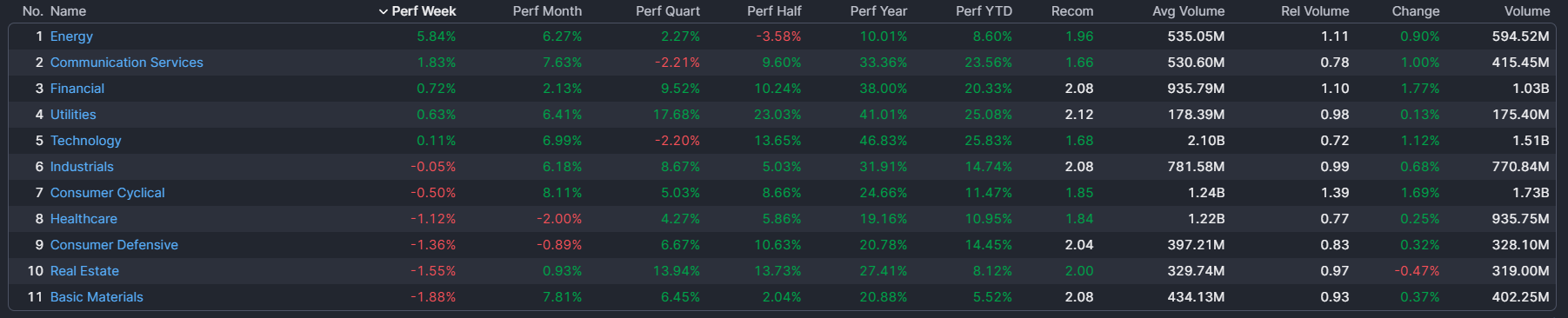

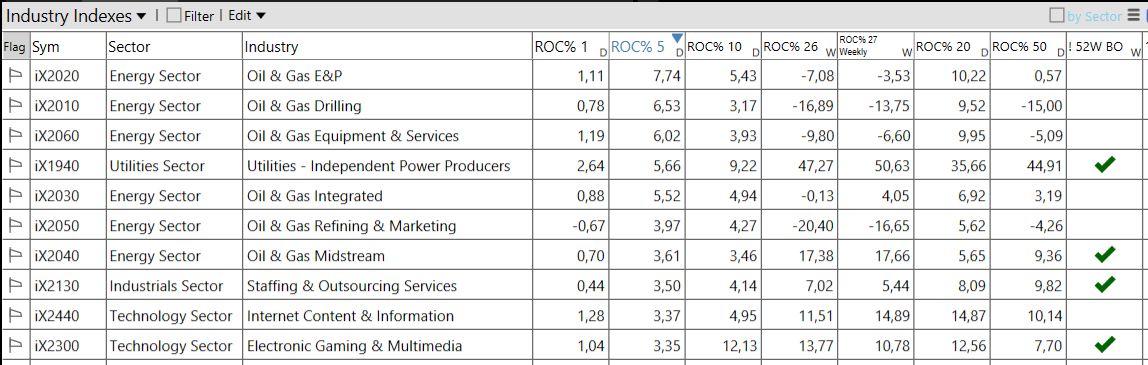

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 07/10/2024

– Energy top sector con un RoC_5,D del +5,84%

– Basic Materials bottom sector con un RoC_5,D pari a -1,88%

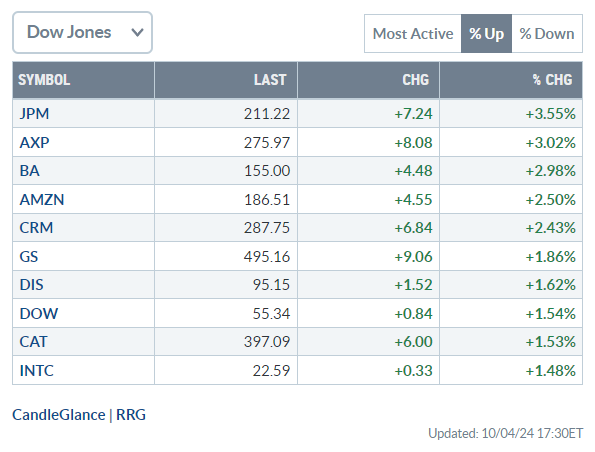

Analisi azioni: Top 10% Market Movers S&P500 04/10/2024