⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

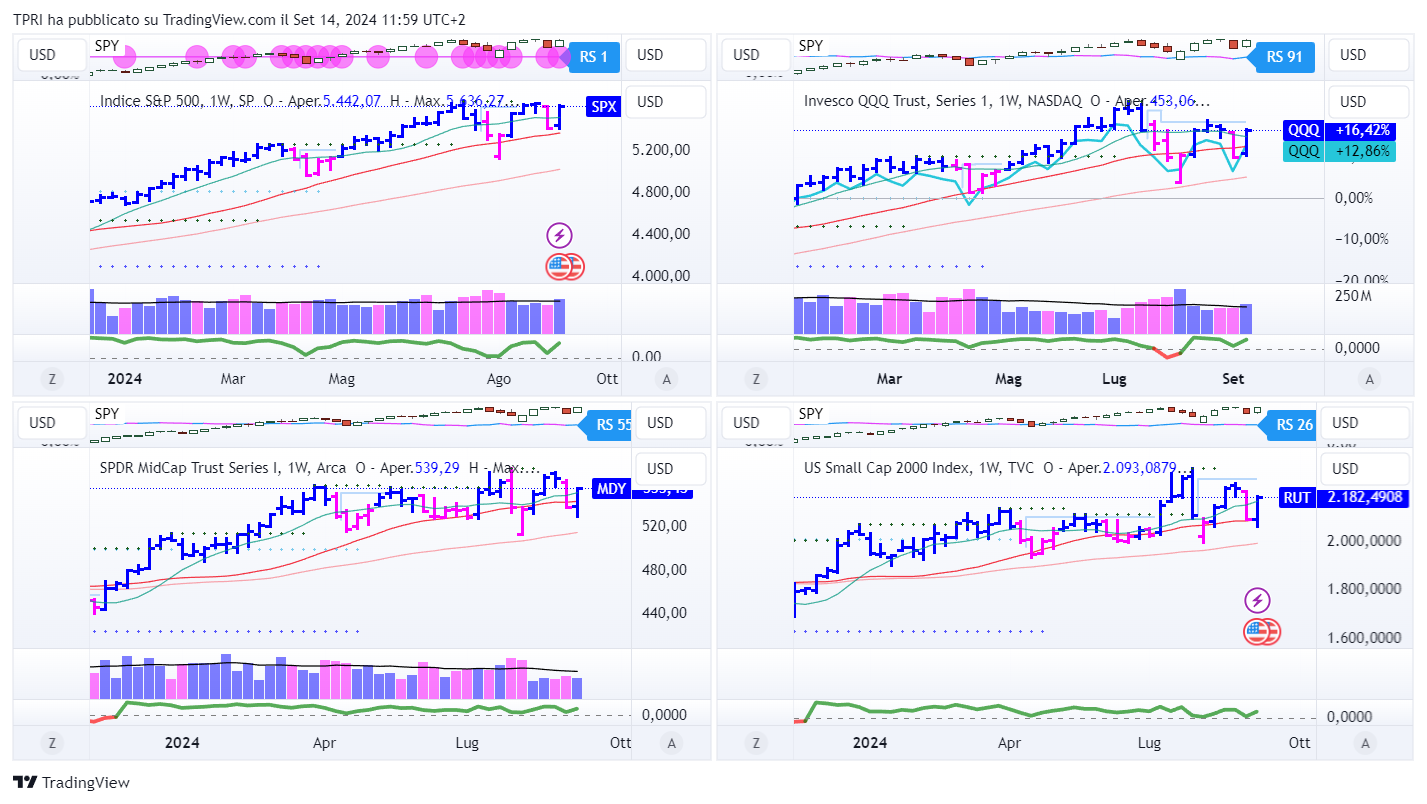

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +6,95%

BOUT (Innovator IBD Breakout Opportunities): +2,98%

IGV (iShares Expanded Tech-Software Sector ETF): +4,76%

SMH (VanEck Vectors Semiconductors ETF): +10,19%

ARKK (ARK Innovation ETF): +10,03%

ARKG (ARK Genomic Revolution ETF): +7,76%

XME (SPDR S&P Metals&Mining ETF): +8,21%

PAVE (Global X US Infrastructure Development ETF): +4,76%

JETS (US Global Jets ETF): +3,71%

XHB (SDPR S&P Homebuilders ETF): +6,51%

XLE (Energy Select SPDR ETF): -0,49%

XLF (Financial Select SPDR ETF): +0,50%

XLV (Health Care Select Sector SPDR Fund): +1,44%

-

I PROTAGONISTI

APP: AppLovin è balzata in seguito a un report da parte di BofA Securities riguardo alle prospettive di crescita nella pubblicità e nel commercio elettronico sulla piattaforma di marketing per app mobili. La banca ha ribadito il suo rating di acquisto e la designazione di “top pick” per il titolo. Ha inoltre aumentato il target di prezzo da 100 a 120. Il titolo è presente nel nostro Growth Fund.

ORCL: Oracle è salita dopo la trimestrale del primo trimestre fiscale di lunedì, che ha mostrato una crescita delle vendite e degli utili superiore alle aspettative. Il gigante del software per database ha inoltre annunciato una nuova partnership con Amazon Web Services.

AAPL: il gigante tech ha svelato i nuovi smartphone iPhone 16, insieme ai nuovi Apple Watch e AirPods. Tuttavia, le novità hardware erano già trapelate prima dell’evento del 9 settembre. Apple ha messo in evidenza le capacità di intelligenza artificiale dei suoi nuovi dispositivi, ma le funzionalità di IA, denominate Apple Intelligence, non saranno disponibili quando l’iPhone 16 verrà messo in vendita il 20 settembre.

NVDA: il CEO Jensen Huang ha dichiarato che la domanda per i processori AI dell’azienda, destinati ai data center, rimane “incredibile”. Huang ha sottolineato che Nvidia sta faticando a tenere il passo con gli ordini. Ha inoltre affermato che la produzione dei suoi chip di nuova generazione, chiamati Blackwell, è in fase di accelerazione ed è ormai in piena produzione.

-

FINESTRA MACRO-GEOPOLITICA

16/09/2024: IPA, HITI, RFIL, VNCE

17/09/2024: FERG

18/09/2024: GIS, SCS, SANG

19/09/2024: DRI, FDS, DAVA, CBRL, MNY, FDX, LEN, MLKN, RSSS, LPTH, IPW

20/09/2024:

-

COSA FARE?

-

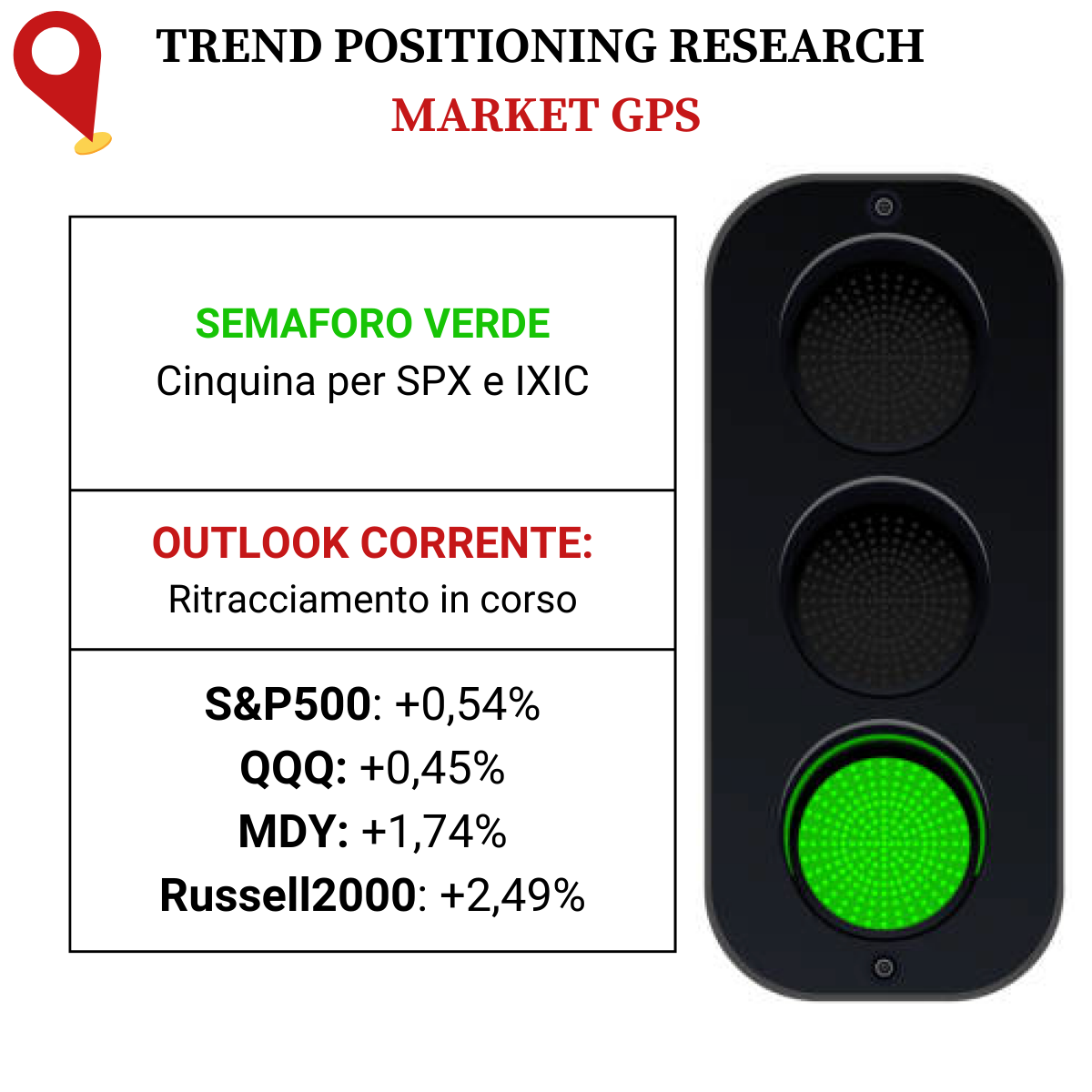

AZIONARIO USA

Chiusure settimanali:

S&P500: +4,02%

QQQ: +5,94%

MDY: +1,74%

Russell2000: +4,36%

-

TERMOMETRO TPRI

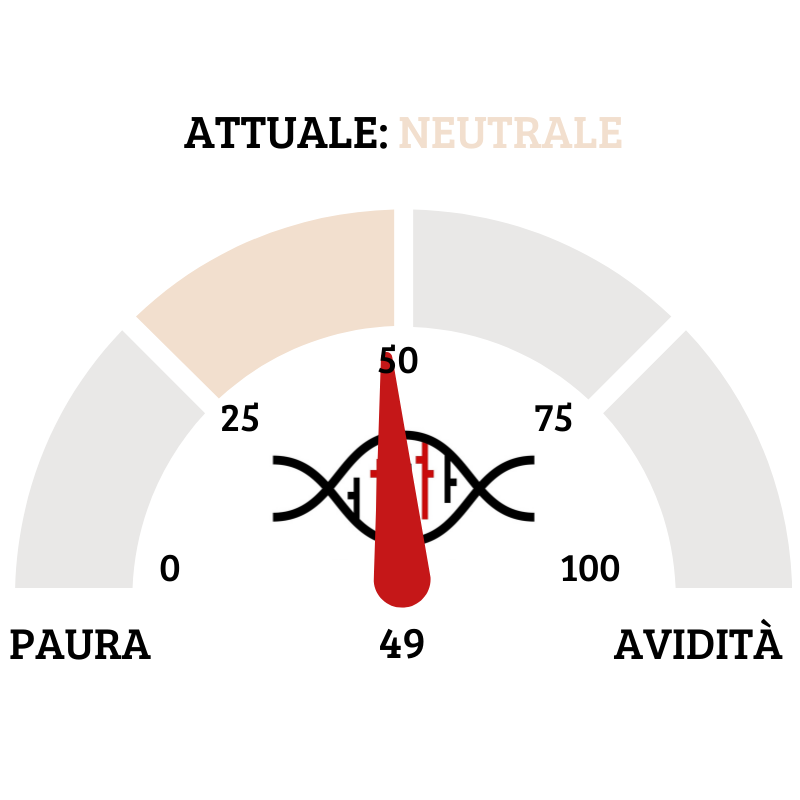

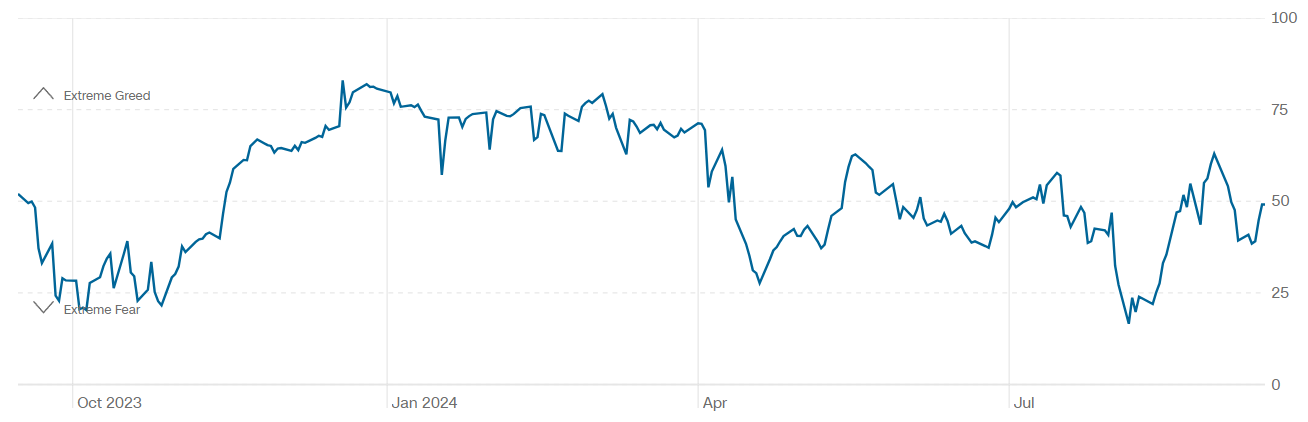

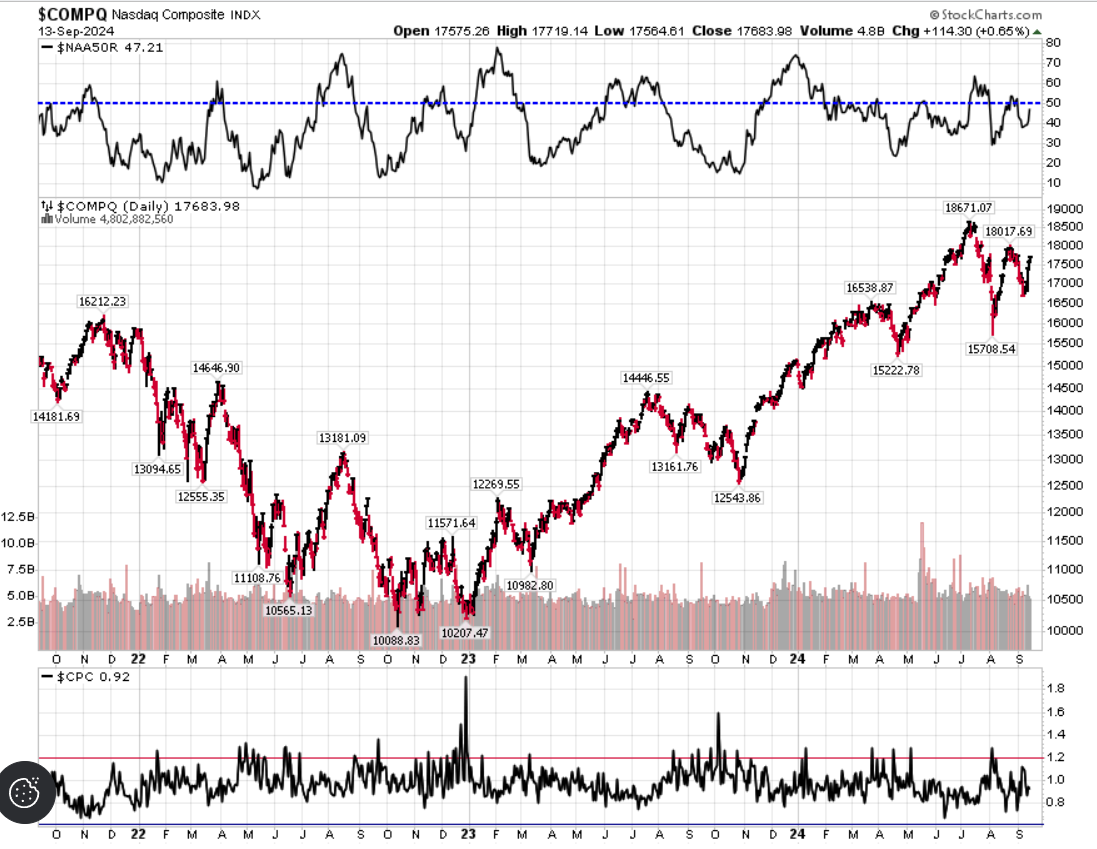

Il Fear&Greed Index sale a quota 49, indicando la neutralità come il sentiment prevalente. Una settimana fa il valore era pari a 39.

Divergenza $NAAR50 vs $COMP: sale la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il rialzo dell’indice.

Put/Call Ratio= 0,92 (1,12) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 16,56

⭕️ PERCENTUALE TITOLI > SMA200D 16/09/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 74,20%, sul Nasdaq100 il 58,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 67,20%

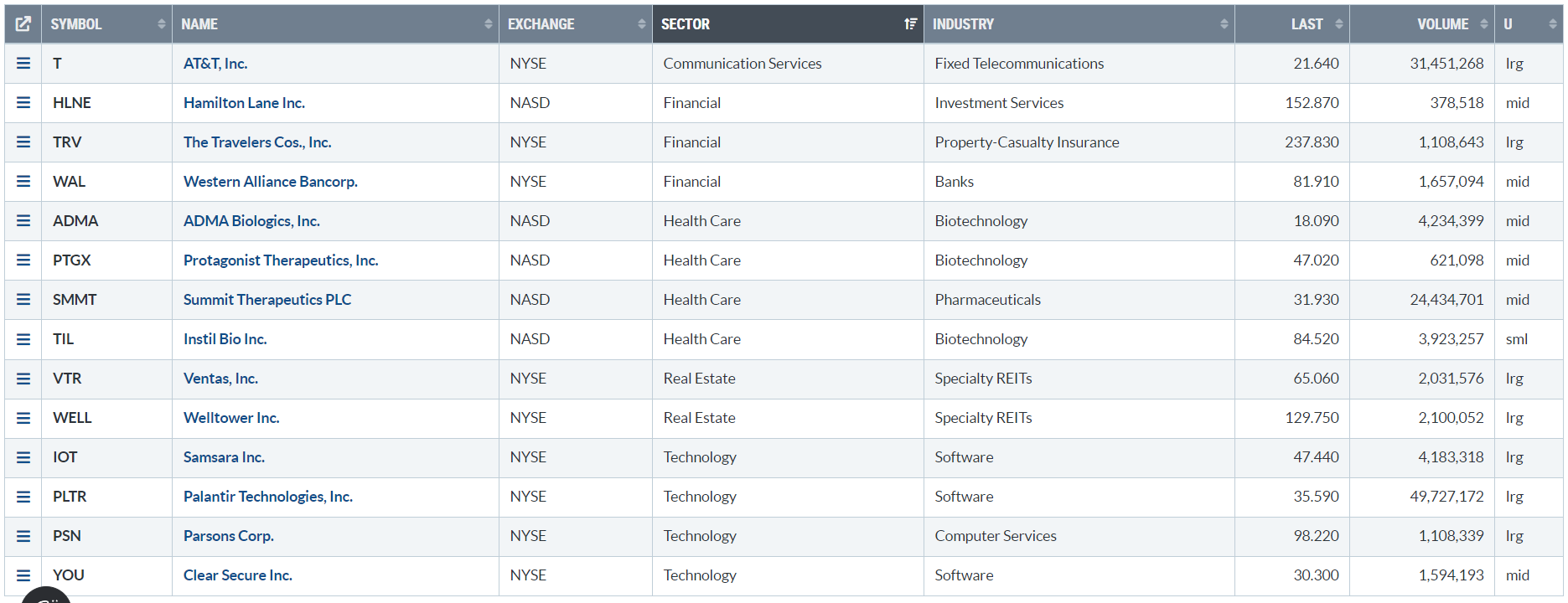

⭕️ NUOVI MAX 52 SETTIMANE 16/09/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

T

HLNE

TRV

WAL

ADMA

PTGX

SMMT

TIL

VTR

WELL

IOT

PLTR

PSN

YOU

⭕️ MARKET LEADERS 16/09/2024

![]()

TIL

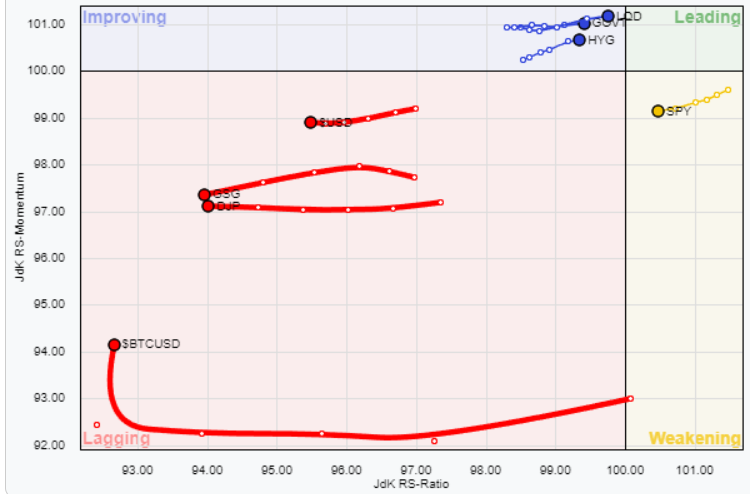

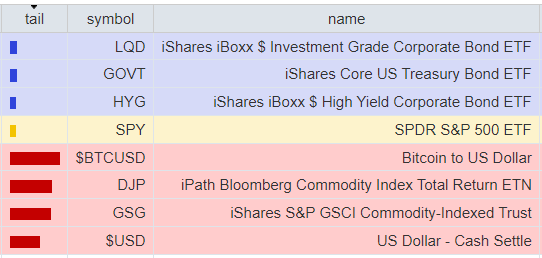

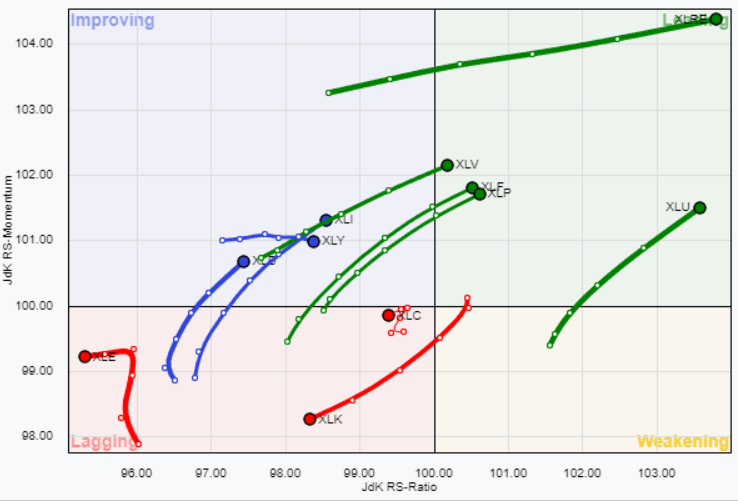

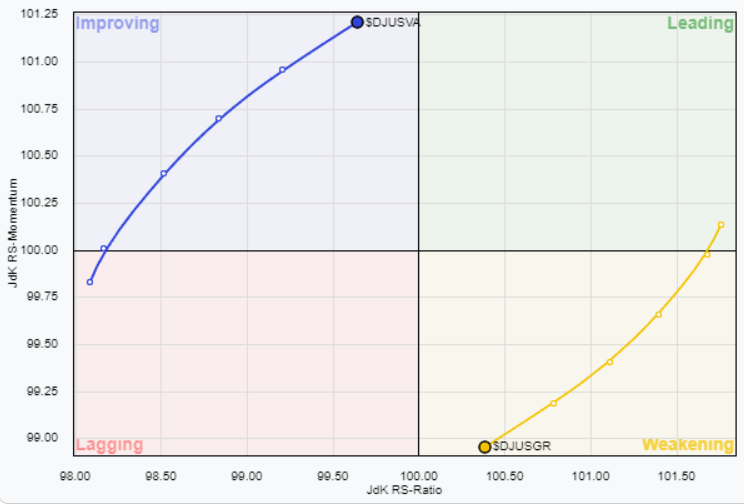

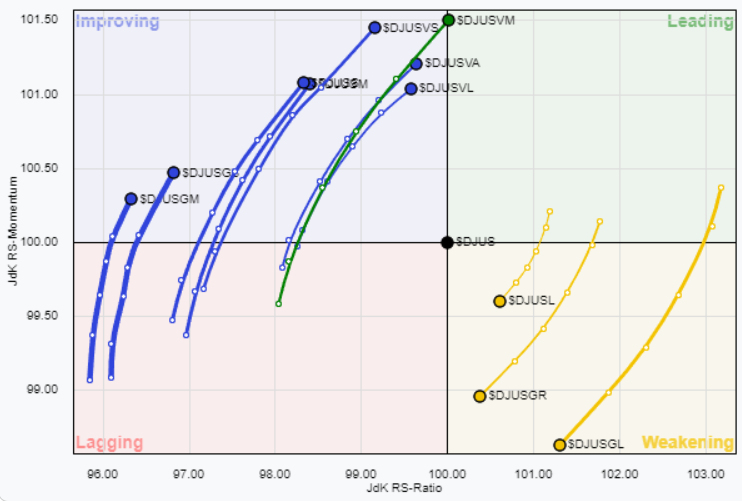

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 16/09/2024

ASSET ALLOCATION

FORZA E MOMENTUM SETTORI S&P500

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

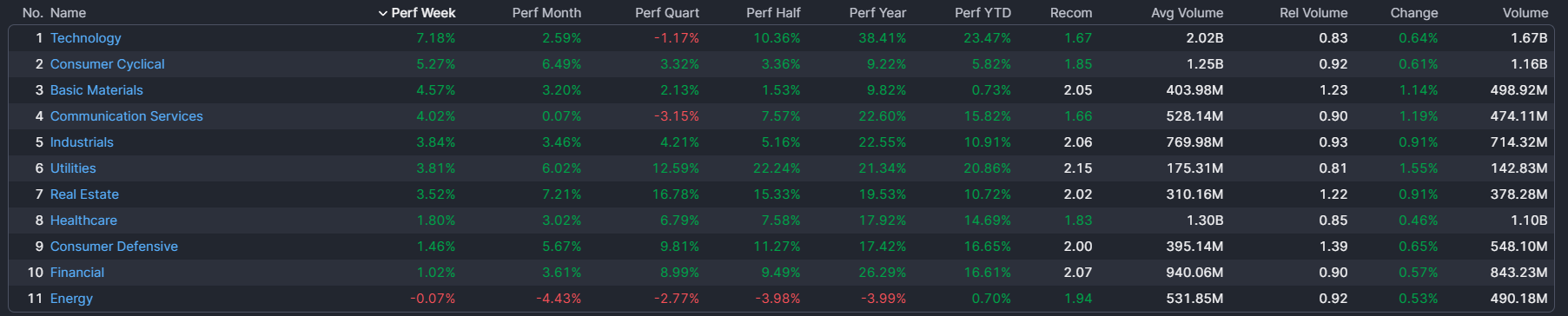

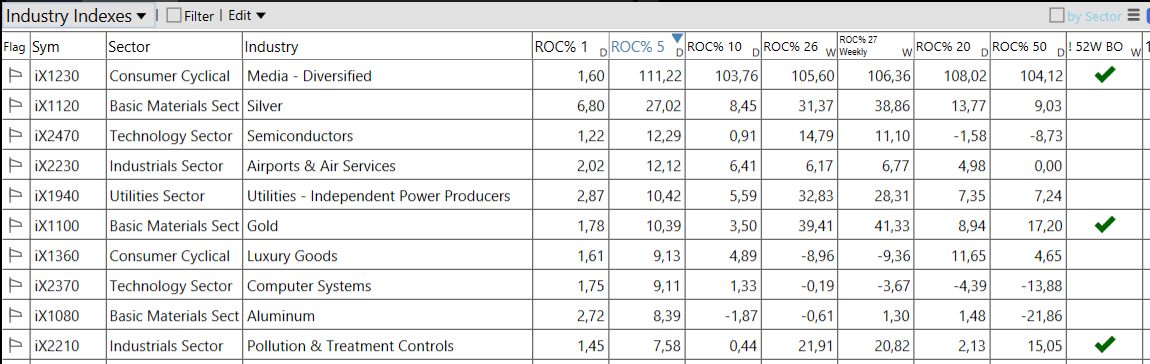

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 16/09/2024

– Technology top sector con un RoC_5,D del +7,18%

– Energy bottom sector con un RoC_5,D pari a -0,07%

Analisi azioni: Top 10% Market Movers S&P500 13/09/2024