⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

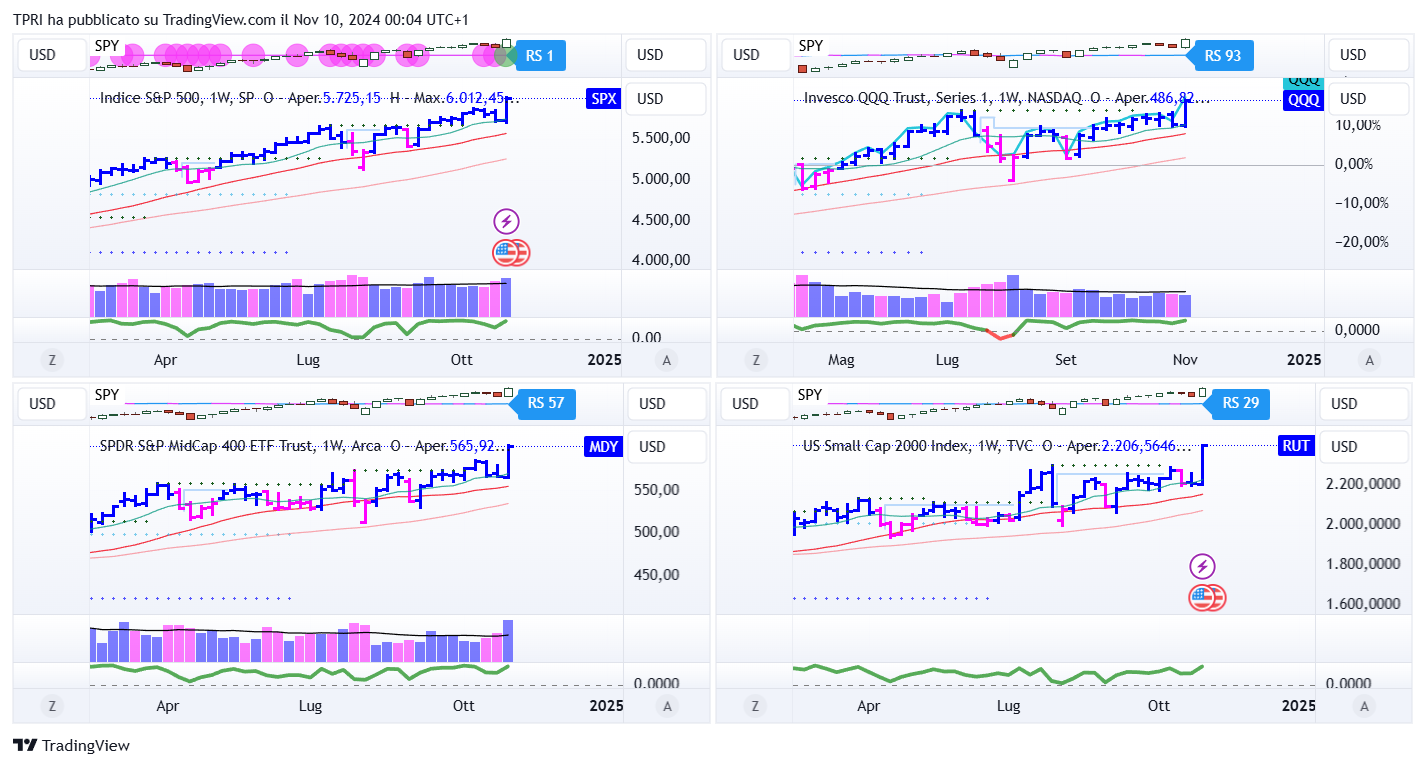

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +11,53%

BOUT (Innovator IBD Breakout Opportunities): +7,13%

IGV (iShares Expanded Tech-Software Sector ETF): +9,73%

SMH (VanEck Vectors Semiconductors ETF): +5,96%

ARKK (ARK Innovation ETF): +15,93%

ARKG (ARK Genomic Revolution ETF): +7,90%

XME (SPDR S&P Metals&Mining ETF): +8,47%

PAVE (Global X US Infrastructure Development ETF): +9,20%

JETS (US Global Jets ETF): +5,62%

XHB (SDPR S&P Homebuilders ETF): +3,62%

XLE (Energy Select SPDR ETF): 6,50%

XLF (Financial Select SPDR ETF): +5,47%

XLV (Health Care Select Sector SPDR Fund): +1,65%

-

I PROTAGONISTI

PLTR: il leader di analisi dei dati e AI ha dichiarato che gli utili del terzo trimestre sono aumentati del 43%. I ricavi sono cresciuti del 30%, raggiungendo 725,5 milioni di dollari, con una nuova accelerazione della crescita. Entrambi i risultati hanno superato le aspettative. I ricavi dal settore governativo sono aumentati del 33% a 408 milioni di dollari, superando le previsioni, mentre le vendite commerciali sono cresciute del 27% a 317 milioni, ma non hanno raggiunto il target. Tuttavia, i ricavi commerciali negli Stati Uniti sono aumentati del 54%. Per il quarto trimestre, Palantir (PLTR) ha rivisto al rialzo le previsioni sui ricavi. Le azioni hanno toccato un nuovo massimo.

ALAB/MTSI/SITM: Astera Labs (ALAB), Macom Technology (MTSI) e SiTime (SITM) sono salite dopo aver riportato risultati trimestrali superiori alle aspettative, grazie a un incremento del business dai data center di intelligenza artificiale. Astera, che produce chip per la connettività ad alta velocità, ha dichiarato che le vendite sono aumentate del 206% rispetto all’anno precedente e del 47% rispetto al secondo trimestre. Macom, anch’essa produttrice di chip di connettività, ha riportato un aumento annuo del 33%. SiTime, che realizza chip di sincronizzazione di precisione, ha affermato che le vendite del terzo trimestre sono aumentate del 62%.

FTNT: gli utili di Fortinet sono aumentati del 53%, segnando il terzo trimestre consecutivo di crescita accelerata. I ricavi sono saliti del 13% a 1,51 miliardi di dollari, superando le aspettative su entrambi i fronti. Fortinet ha fornito indicazioni sui ricavi per il quarto trimestre, sebbene leggermente inferiori per quanto riguarda le fatturazioni.

ANET: Arista ha dichiarato che l’utile per azione rettificato è cresciuto del 31%, superando facilmente le aspettative. I ricavi sono aumentati del 21%, raggiungendo 1,81 miliardi di dollari, anche in questo caso superando le previsioni. Il gigante del networking ha rivisto al rialzo le previsioni sui ricavi per il quarto trimestre, ma le prospettive sul margine operativo per il 2025 hanno deluso. Inoltre, la società ha annunciato uno split azionario di 4 a 1.

VST/CEG: Constellation Energy (CEG) e Vistra (VST) hanno superato le aspettative per il terzo trimestre. Constellation ha riportato un aumento del 28% dell’utile per azione (EPS) con un incremento dei ricavi del 7% e ha alzato l’obiettivo di EPS per l’intero anno. L’EPS di Vistra è sceso del 24%, mentre i ricavi sono aumentati del 54%. Il leader dell’S&P 500 ha fornito previsioni ottimistiche per il quarto trimestre e per il 2025.

-

FINESTRA MACRO-GEOPOLITICA

11/11/2024: MNDY, ZETA

12/11/2024: SHOP, HD, NVAX, BITF, ALT, SOUN, MARA, CAVA, SPOT, WULF

13/11/2024: CSCO

14/11/2024: DIS, TLN, LUNR, JD, OKLO

15/11/2024: BABA

-

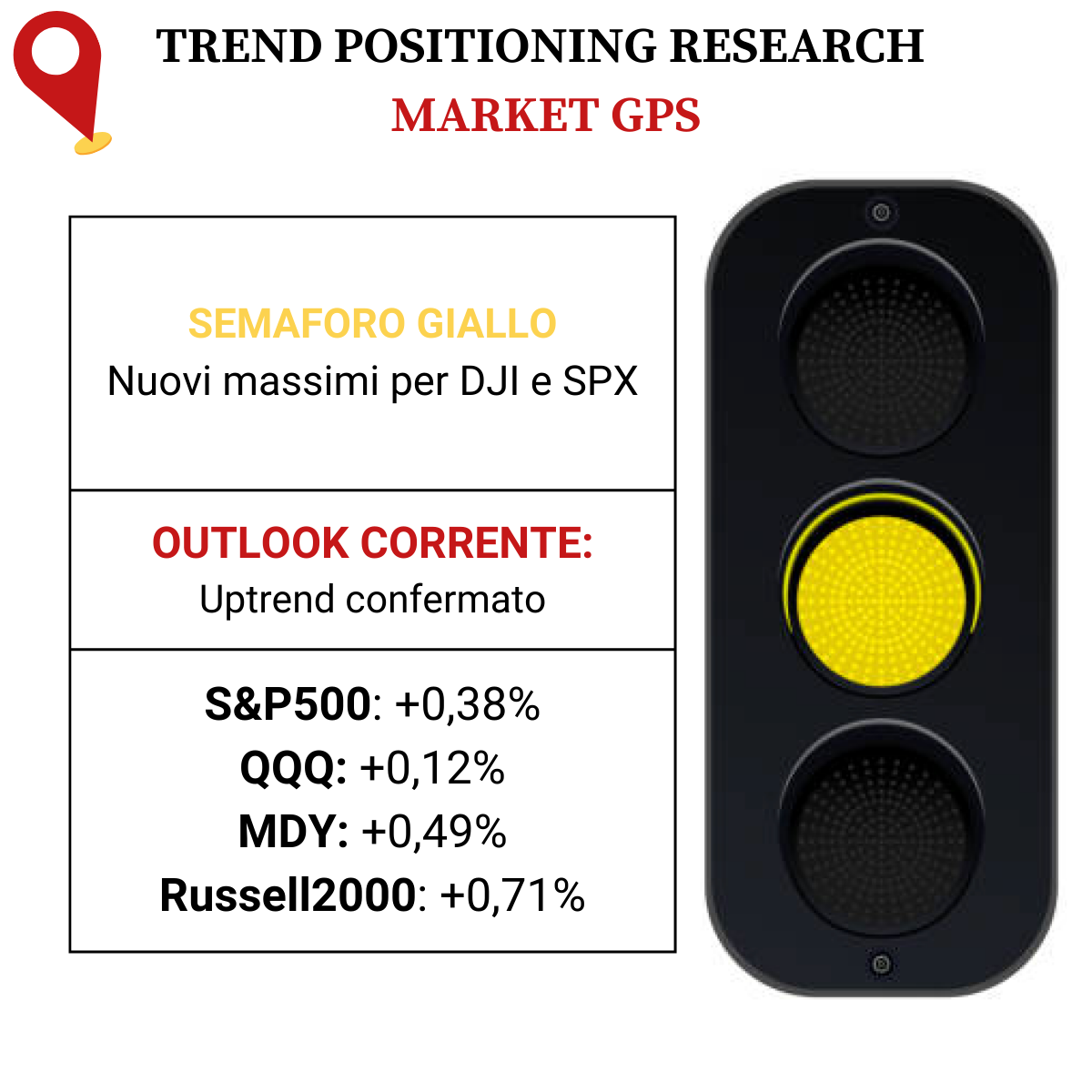

COSA FARE?

-

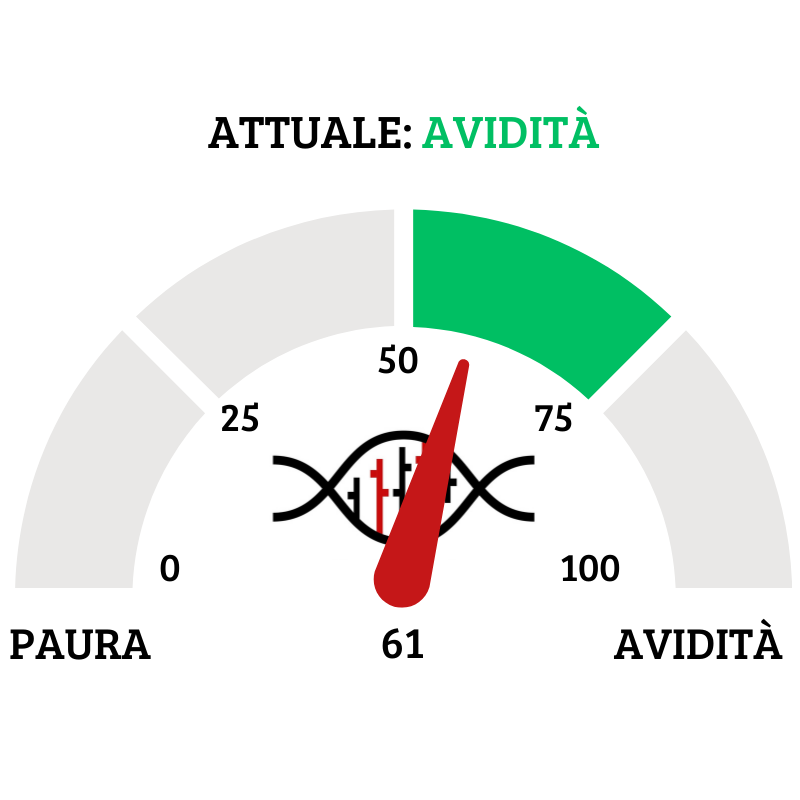

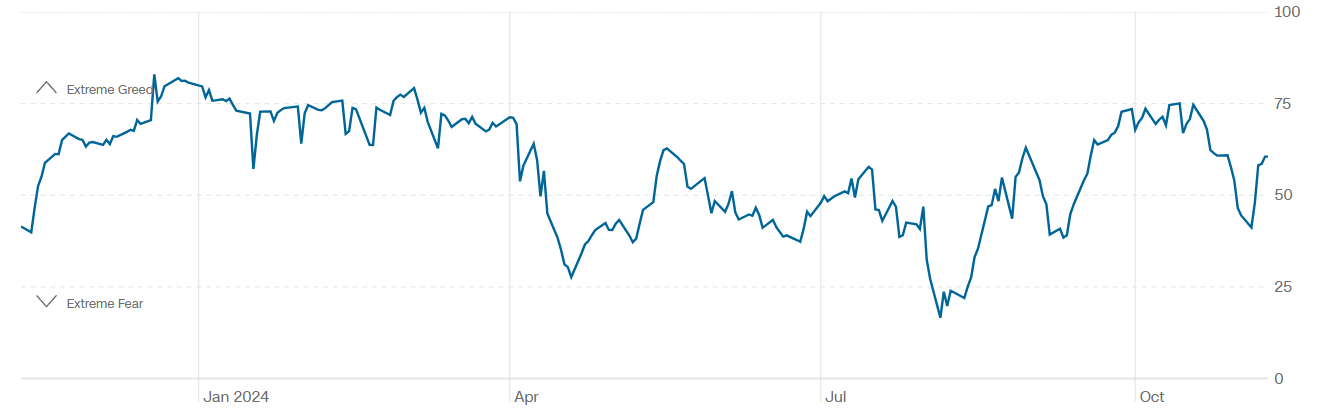

TERMOMETRO TPRI

Il Fear&Greed Index sale a quota 61, mostrando l’avidità come sentiment prevalente del mercato. Una settimana fa il valore era pari a 49. Nonostante il maggiore ottimismo e appettito per il rischio non siamo ancora su livelli estremi e continua a mancare una vera e propria fase di panico.

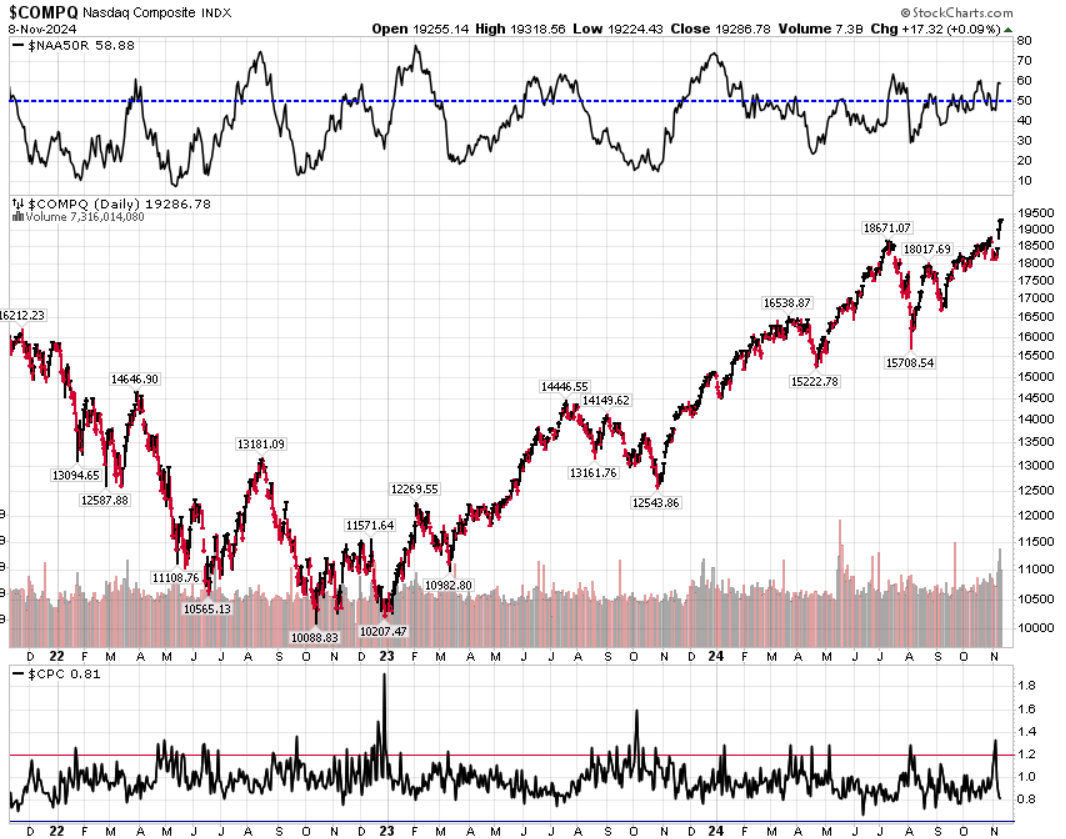

Divergenza $NAAR50 vs $COMP: sale la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action positiva dell’indice.

Put/Call Ratio= 0,81 (0,99) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 14,94

⭕️ PERCENTUALE TITOLI > SMA200D 11/11/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 74,60%, sul Nasdaq100 il 69,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 70,47%.

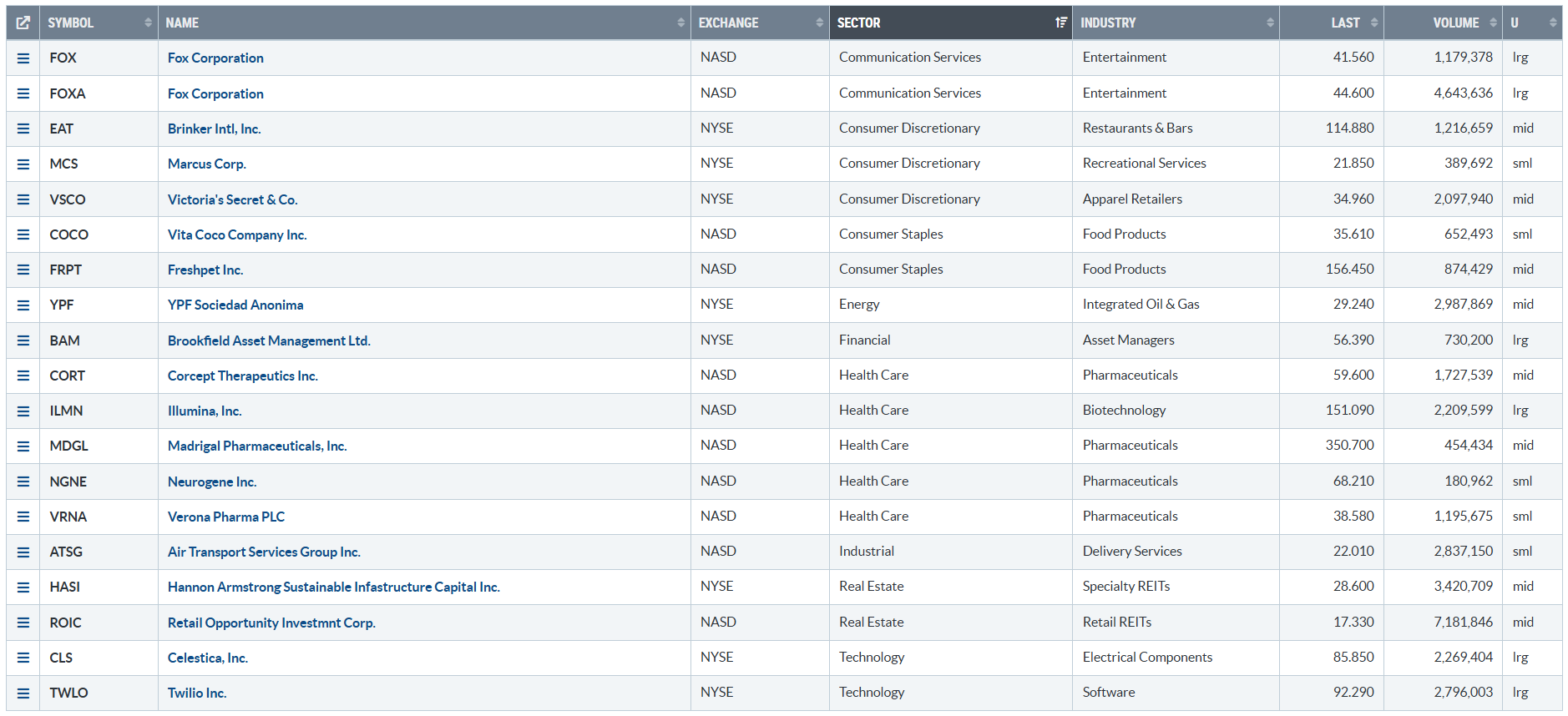

⭕️ NUOVI MAX 52 SETTIMANE 11/11/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane.

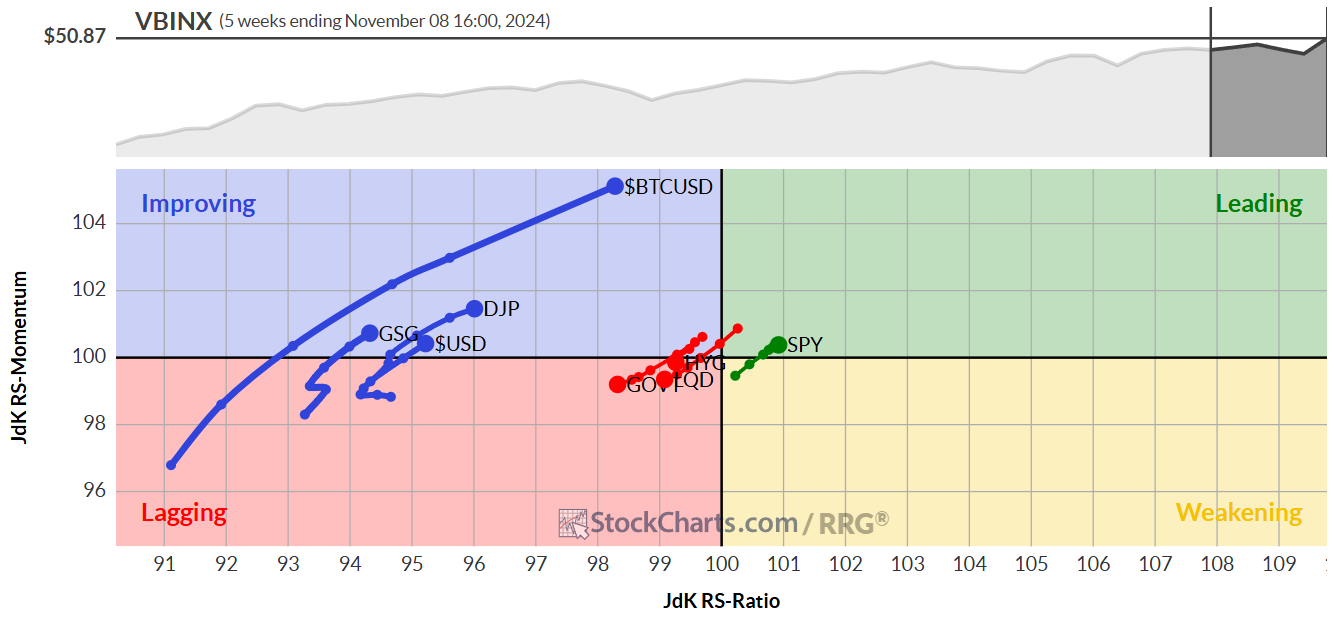

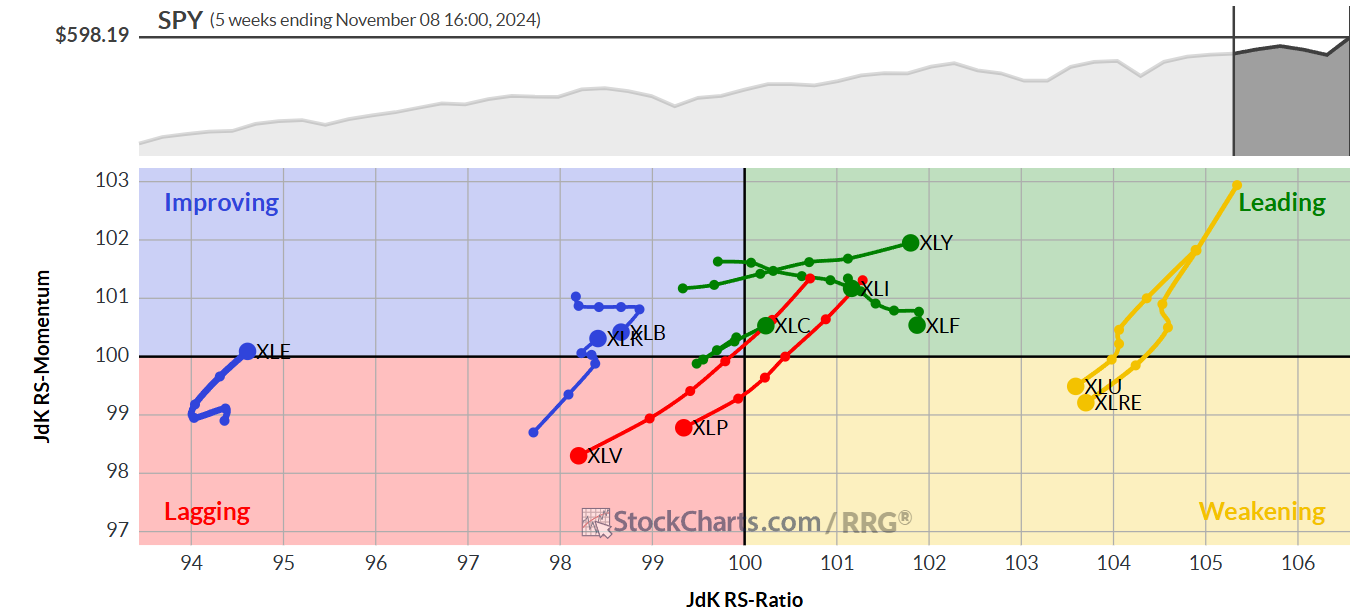

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 11/11/2024

ASSET ALLOCATION

FORZA E MOMENTUM SETTORI S&P500

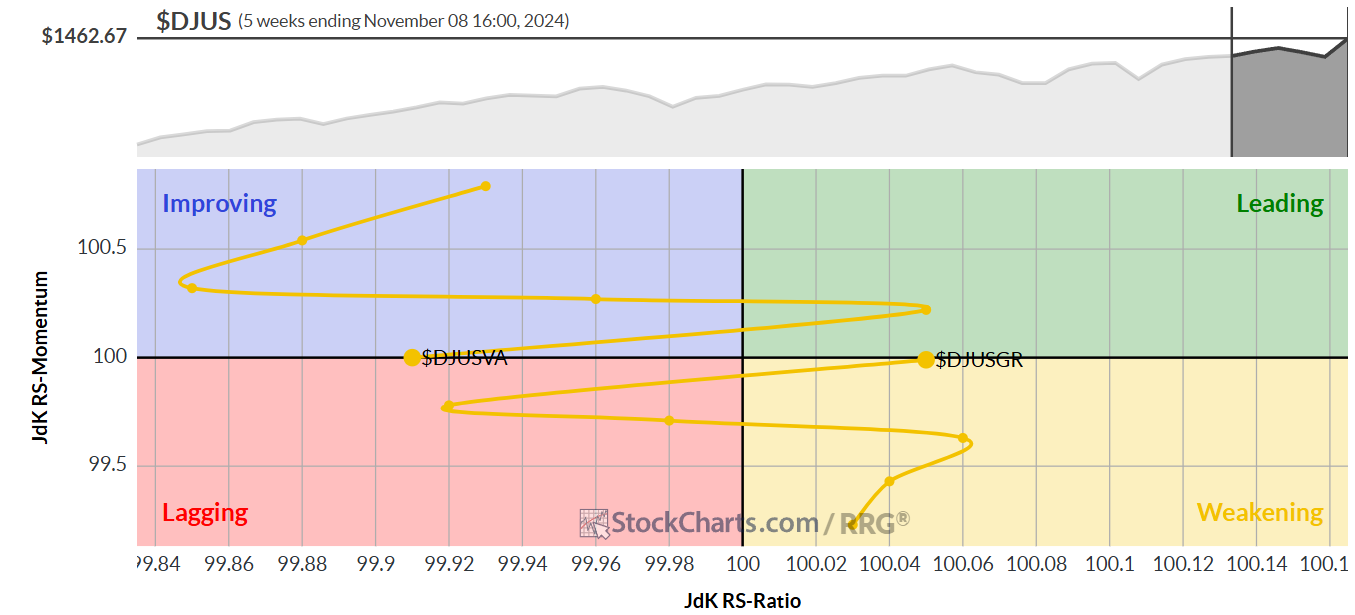

VALUE VS GROWTH

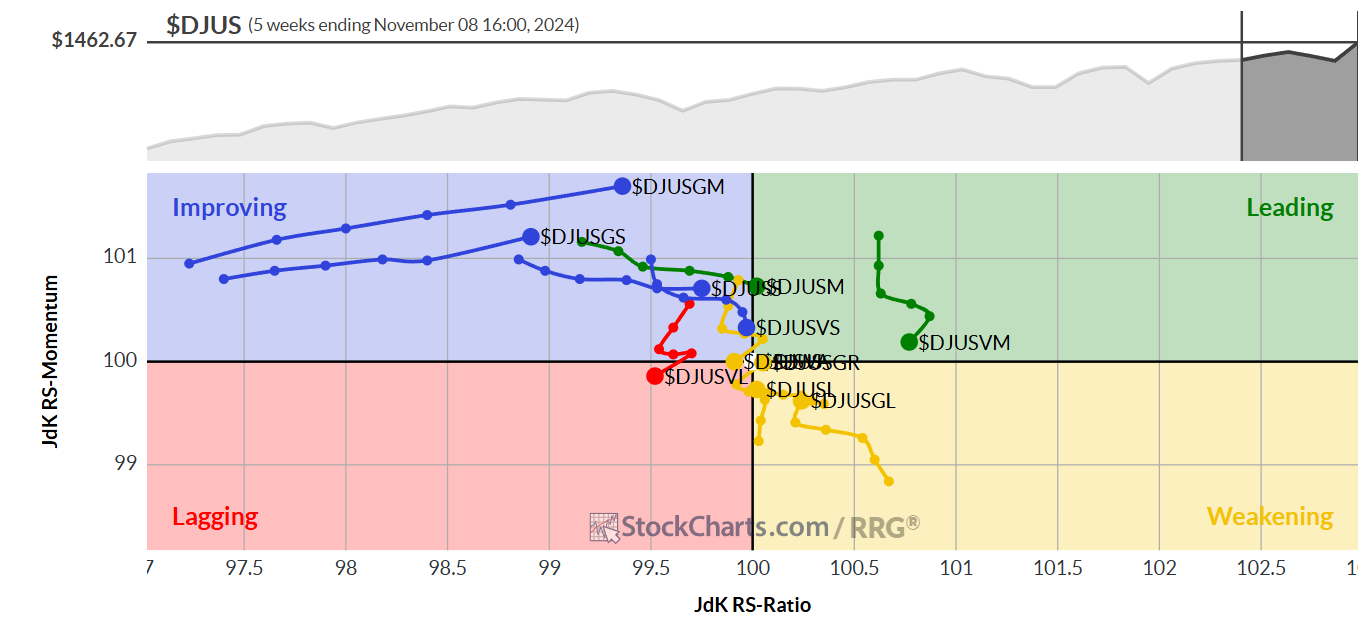

VALUE VS GROWTH (SIZE)

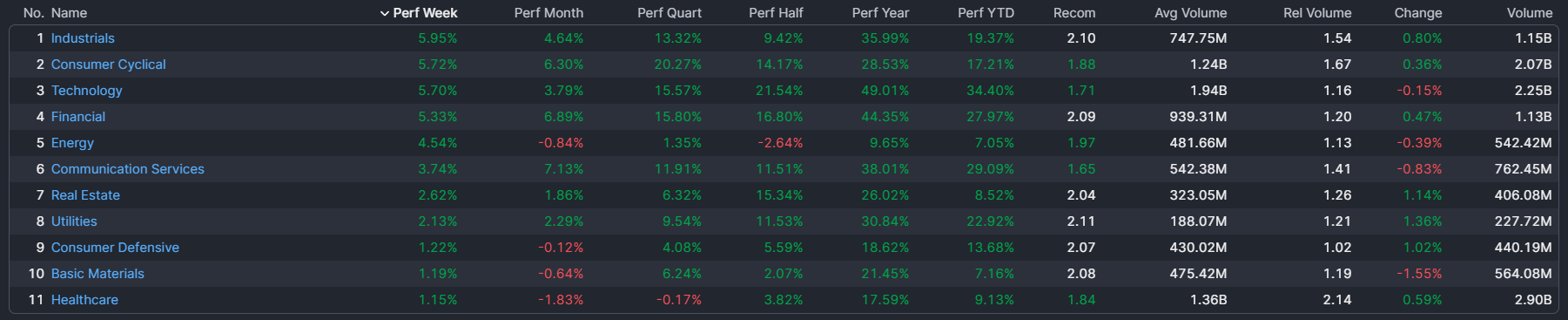

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 11/11/2024

– Industrials top sector con un RoC_5,D del +5,95%

– Helathcare bottom sector con un RoC_5,D pari a +1,15%