La volata del $VIX ha dominato la sessione di ieri.

L’indice della paura è salito al livello più alto da marzo 2020. Fra le Sette Sorelle Apple (AAPL), Nvidia (NVDA) e Tesla (TSLA) hanno perso terreno lunedì, mentre Palantir Technologies (PLTR) è balzata del 13% grazie alla trimestrale dopo la chiusura.

I mercati stanno ora valutando la probabilità di vedere tagli dei tassi della Federal Reserve di 1,25 punti percentuali entro la fine dell’anno. Solo una settimana fa, i mercati vedevano una probabilità dello 0,2% di un simile risultato.

Ieri, il VIX è balzato da circa $23 a oltre $65, riflettendo paura estrema, prima di ripiegare sotto 39. Questo è il livello più alto da marzo 2020, poco dopo gli interventi di emergenza della Fed durante la pandemia di Covid-19.

Il Semaforo TPRI rimane rosso, come segnalato dagli scan R.A.P.T.OR.

Effetto domino dal Giappone

Il mercato statunitense è stato l’ultimo pezzo del domino a cadere nel mezzo di una svendita globale che ha visto l’indice Topix giapponese subire la sua peggiore giornata dai tempi del Black Monday dell’ottobre 1987. Ha cancellato tutti i suoi guadagni dell’anno con un calo del 12,2%. L’indice Nikkei 225 è sceso del 12,4%.

La giornata non è stata così drammatica negli Stati Uniti, ma Wall Street è stata comunque colpita da forti vendite. Il Nasdaq è sceso del 3,43%, perdendo ulteriore terreno sulla sua SMA50D, trovando supporto sulla SMA200D. Ora si trova più del 13% sotto il suo massimo dell’11 luglio.

L’S&P500 ha subito la sua peggiore giornata dal 14 giugno 2022, precipitando del 3%, con un secondo gap down consecutivo, e ora si trova al 5,1% sotto la SMA50D.

I titoli in calo hanno superato quelli in crescita di circa 13 a 1 al NYSE e di più di 6 a 1 sul Nasdaq. I volumi sono aumentati su entrambi i principali indici.

Apple in sofferenza

Il Dow Jones ha ugualmente subito un duro colpo. Ha rotto la SMA50D, precipitando di 1.034 punti, pari al 2,60%.

Nessun componente del Dow Jones ha chiuso in territorio positivo. Apple è stata tra i peggiori performer, scendendo del 4,82%, sebbene abbia chiuso ben al di sopra dei minimi. È stata la sua peggior giornata dal 29 settembre 2022. Anche la svendita di Intel (INTC) è continuata, con il gigante dei chip che è sceso del 6,38%.

Il Russell2000 ha chiuso la giornata in calo del 3,33% dopo aver trovato supporto sulla SMA200D. Male anche i titoli growth e le mid-cap con l’S&P400 in calo del 2,60% che ha chiuso sopra i minimi dopo aver testato la linea dei 200 giorni.

L’azione fortemente negativa di lunedì, che è arrivata dopo che avevamo già drasticamente ridotto la nostra esposizione nelle ultime settimane.

Goolsbee: in caso di necessità, la FED interverrà.

Con l’aumento dei timori che la Federal Reserve possa aver commesso un errore di politica mantenendo i tassi stabili troppo a lungo, il presidente della Federal Reserve di Chicago, Austan Goolsbee, ha fatto un’apparizione a sorpresa sulla CNBC.

Ha ribadito che la Fed è focalizzata sul massimizzare l’occupazione, stabilizzare i prezzi e mantenere la stabilità finanziaria. Ha detto che se ci sarà un deterioramento delle condizioni, la Fed “interverrà per risolverlo”.

Nel frattempo, l’indice dei servizi dell’Institute for Supply Management ha mostrato che l’economia sta ancora crescendo, salendo al 51,4% a luglio dal 48,8% di giugno. Questo è stato migliore del previsto. Una lettura di 50 è considerata neutrale.

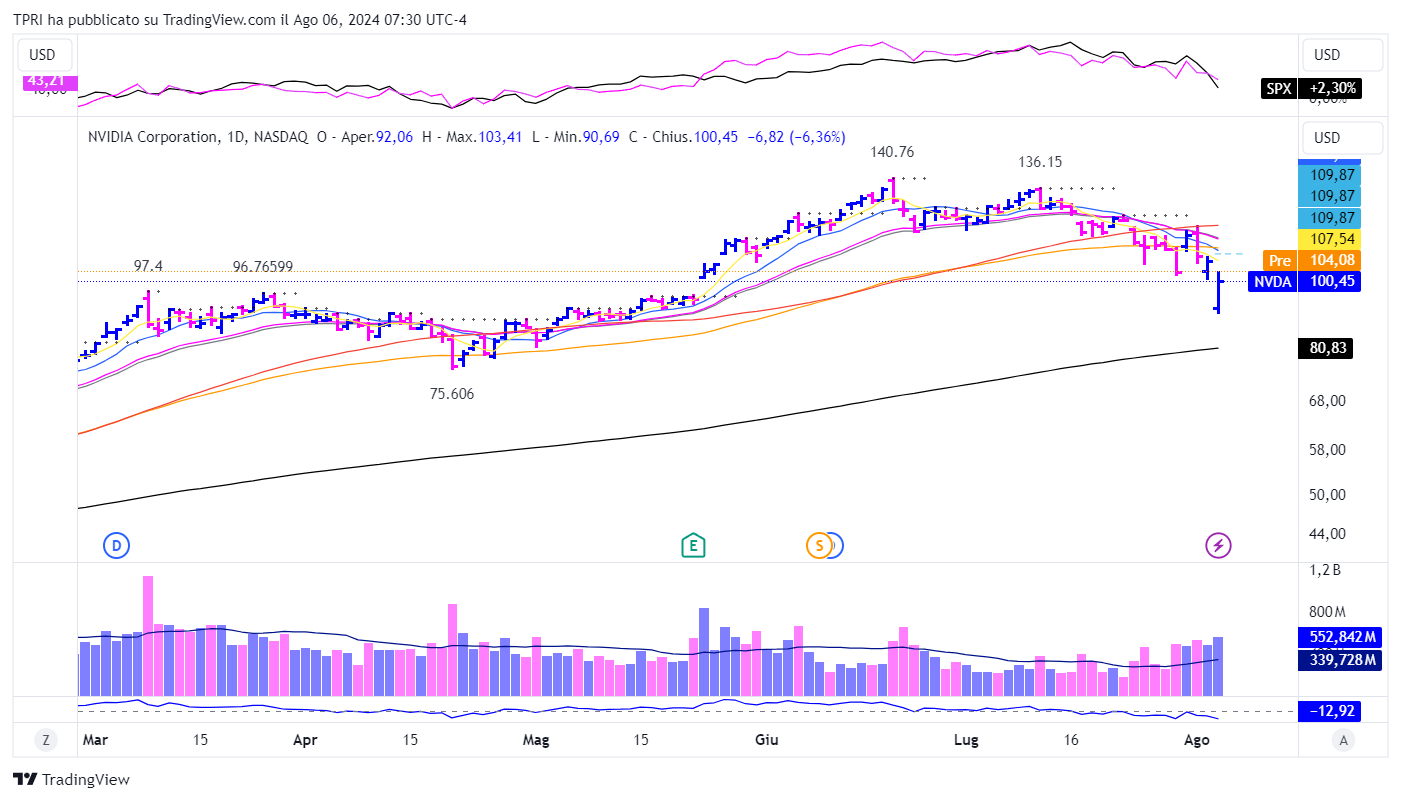

Nvidia: crollo e rimbalzo

Anche i titioli dei chip hanno avuto difficoltà. Nvidia (NVDA) è scesa del 6,4% dopo le notizie secondo cui l’azienda starebbe ritardando i suoi chip di intelligenza artificiale di prossima generazione, Blackwell, di almeno tre mesi.

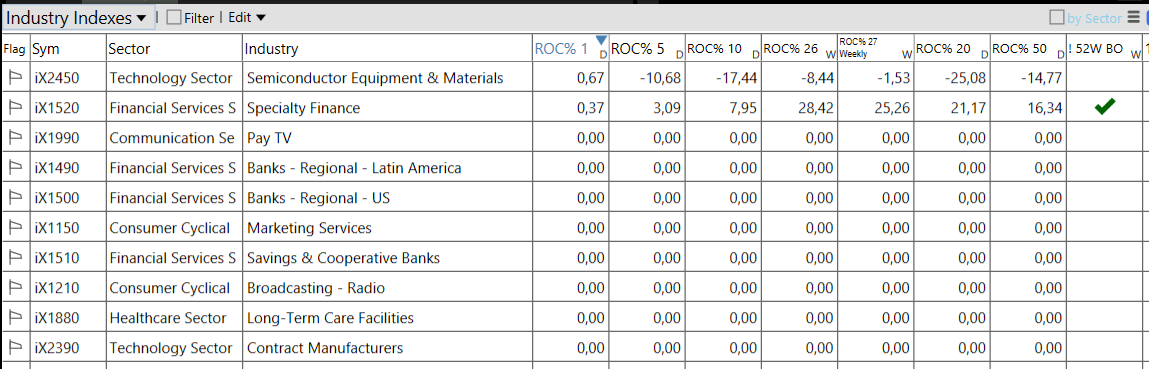

Settori e industrie

In osservazione

Ci aspettiamo ancora volatilità (quella cattiva) sul mercato, pertanto la cosa migliore da fase è osservare lo sviluppo della situazione.

Non è il tempo di fare scommesse, ma non trascurare il lavoro sulle watchlist.

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.