⭕️ Analisi del mercato: Azionario USA

-

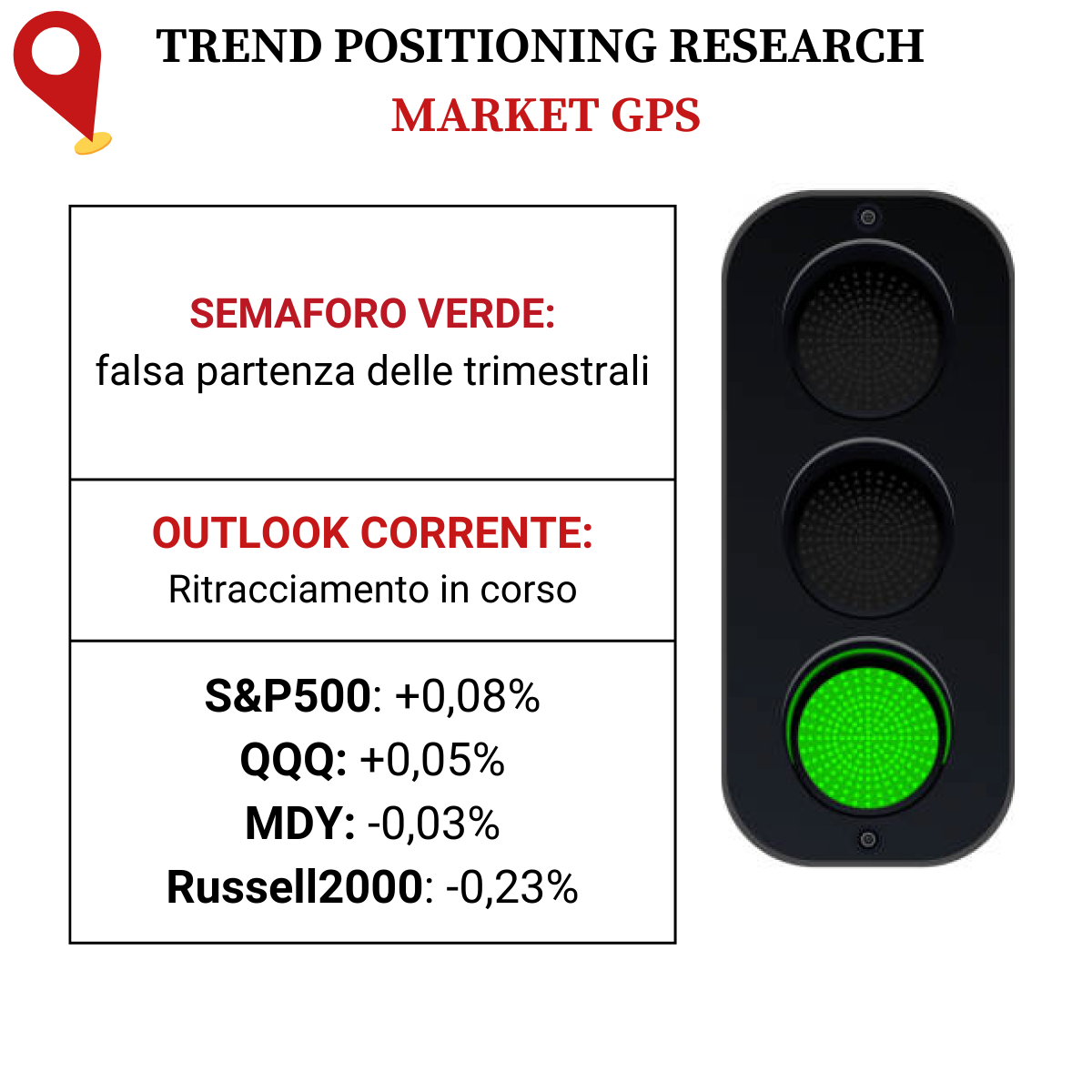

PANORAMICA DEL MERCATO

Le megacap spingono gli indici al rialzo, con Microsoft che ha scalzato temporaneamente Apple dal trono di azienda più capitalizzata al mondo.

Il rally di mercato, almeno a livello di performance, ha registrato una settimana positiva dopo che gli indici principali e molti leader avevano sofferto all’inizio del 2024. Importante la tenuta di aree di supporto chiave.

Altrettanto il contributo di Nvidia e Microsoft, che ha superato Apple in termini di capitalizzazione intraday ($2.887 trilioni vs $2.892 trilioni). Giovedì 11 ETF sul bitcoin spot hanno avuto il loro battesimo del fuoco dopo l’approval SEC.

Lunedì le Borse U.S.A rimarranno chiuse per il Martin Luther King Jr. Day.

-

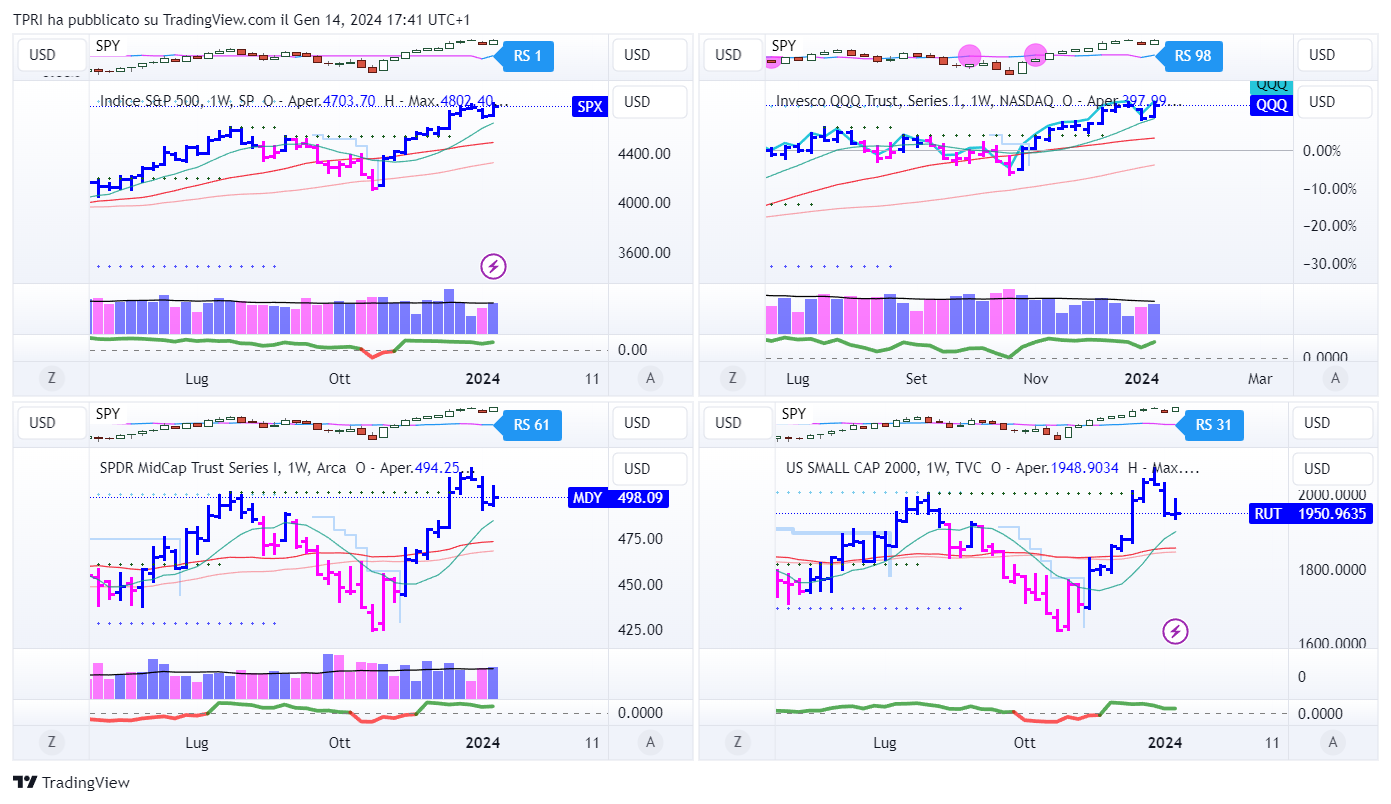

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +3,90%

BOUT (Innovator IBD Breakout Opportunities): +1,87%

IGV (iShares Expanded Tech-Software Sector ETF): +5,72%

SMH (VanEck Vectors Semiconductors ETF): +4,14%

ARKK (ARK Innovation ETF): -3,11%

ARKG (ARK Genomic Revolution ETF): -2,94%

XME (SPDR S&P Metals&Mining ETF): -1,10%

PAVE (Global X US Infrastructure Development ETF): +0,90%

JETS (US Global Jets ETF): -3,25%

XHB (SDPR S&P Homebuilders ETF): +2,16%

XLE (Energy Select SPDR ETF): -2,36%

XLF (Financial Select SPDR ETF): -0,40%

XLV (Health Care Select Sector SPDR Fund): +1,01%

-

I PROTAGONISTI

NVDA/AMD: Nvidia e Advanced Micro Devices hanno presentato lunedì i chip progettati per l’AI su personal computer di fascia alta. Gli annunci sono arrivati alla vigilia dell’evento CES a Las Vegas, che vede l’intelligenza artificiale come tema principale del 2024.

BA: la FAA ha annunciato che intensificherà significativamente la supervisione della produzione di Boeing a seguito di un audit del 737 Max 9. La FAA ha stoppato i jet 737 Max 9 il 6 gennaio dopo che una porta d’emergenza della cabina si è staccata durante un volo di Alaska Air (ALK) il 5 gennaio. Il blocco ha interessato 171 aeromobili. Lunedì, anche United Airlines (UAL) ha segnalato di aver trovato bulloni allentati e altre parti non conformi durante le ispezioni dei tappi delle porte del 737 Max 9.

TSLA: Tesla ha ridotto leggermente i prezzi del Model 3 e di due varianti del Model Y in Cina venerdì. La Cina è stata il mercato più importante di Tesla l’anno scorso, ma la concorrenza si sta facendo sempre più agguerrita. L’azienda sospenderà la produzione presso la sua fabbrica di Berlino dal 29 gennaio al 11 febbraio, a causa di ritardi nella fornitura di componenti dovuti a problemi di spedizione nel Mar Rosso. Il colosso dell’autonoleggio Hertz (HTZ) ha comunicato che venderà 20.000 veicoli elettrici, un terzo della sua attuale flotta di EV, a causa della debole domanda da parte dei clienti e gli alti costi di riparazione. Gran parte dei veicoli sono proprio marchiati Tesla.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

15/01/2024:

16/01/2024: GS, MS, FBK

17/01/2024: SCHW, USB, AA,

18/01/2024: TSM, FNB

19/01/2024: FITB, STT

-

COSA FARE?

-

AZIONARIO USA

Chiusure settimanali:

S&P500: +1,84%

QQQ: +3,23%

MDY: +0,60%

Russell2000: -0,01%

-

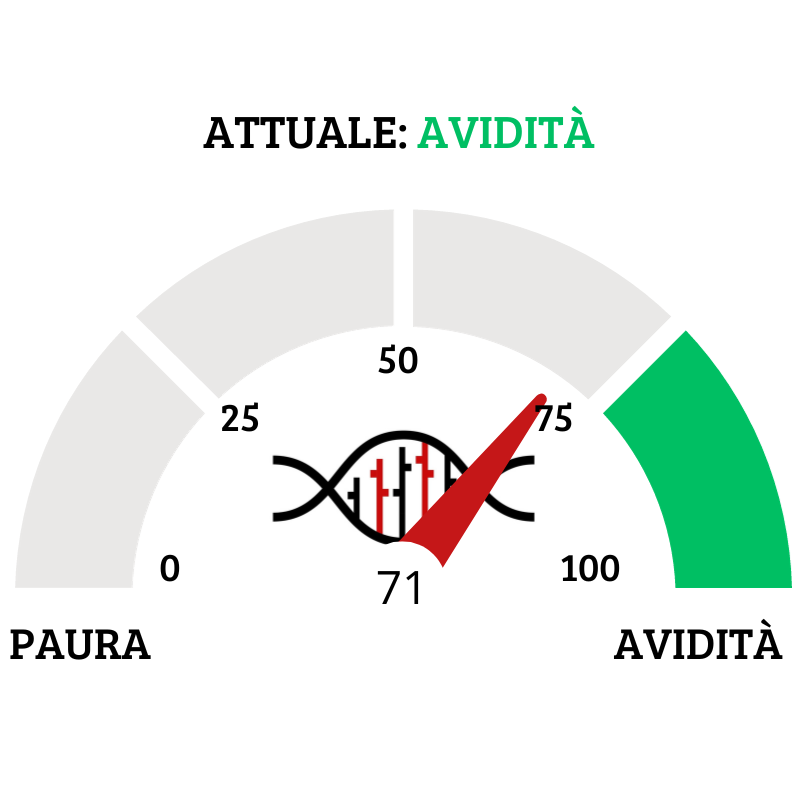

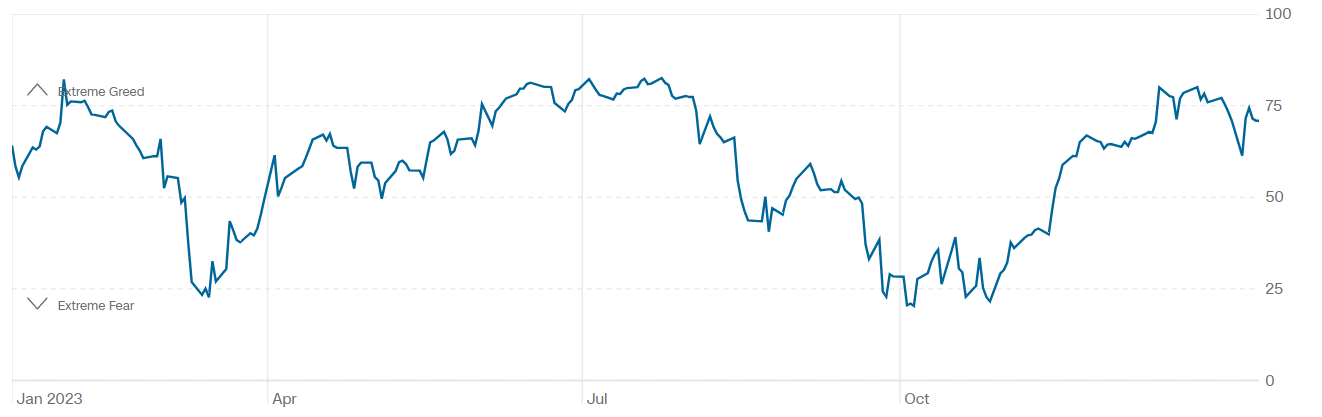

TERMOMETRO TPRI

Il Fear&Greed Index scende a quota 71, indicando l’avidità come sentiment prevalente. Una settimana fa il valore era pari a 74.

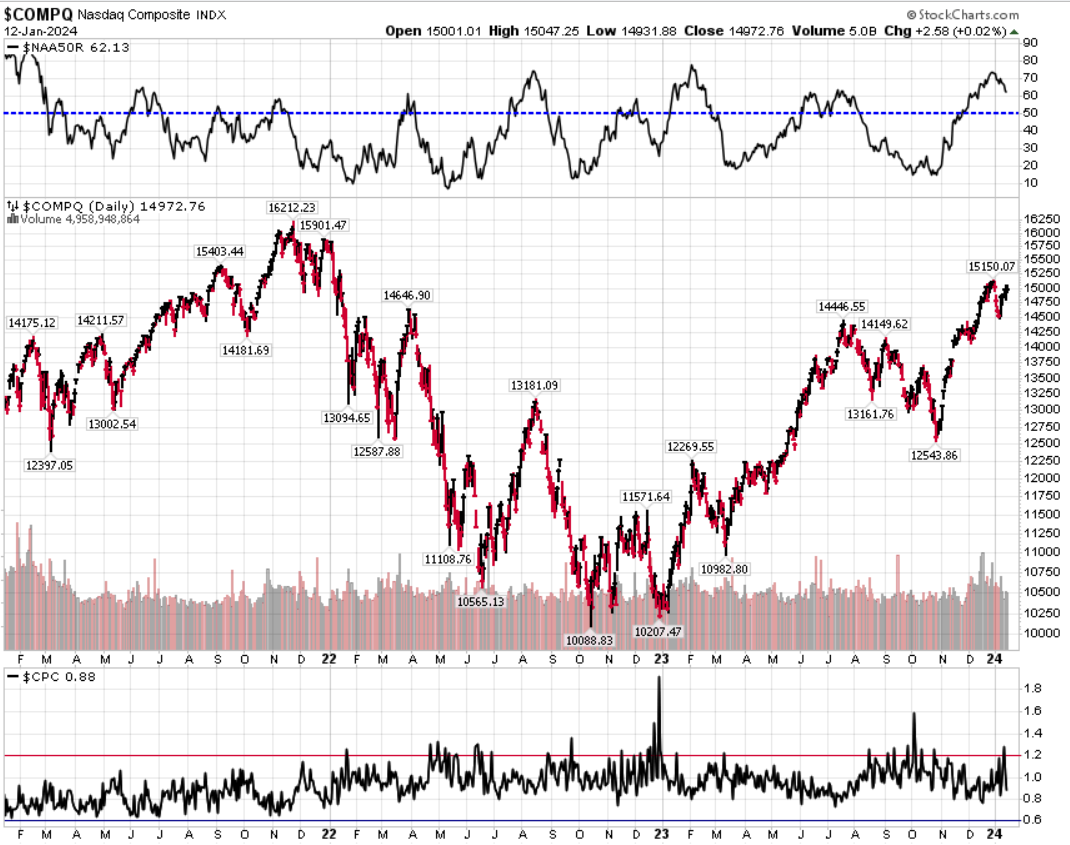

Divergenza $NAAR50 vs $COMP: diminuisce la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in divergenza con il rialzo dell’indice.

Put/Call Ratio= 0,88 (1,18) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 12,70

⭕️ PERCENTUALE TITOLI > SMA200D 15/01/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 75,60%, sul Nasdaq100 l’81,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 69,16%.

⭕️ NUOVI MAX 52 SETTIMANE 15/01/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

BITO

GBTC

GCT

SVIX

ANF

PPC

METC

AMAM

AMGN

AVDL

AXNX

BHVN

CABA

CYTK

HARP

MRUS

NTRA

RXST

SWTX

SYRE

XENE

HST

PK

SRC

ANET

DELL

NVDA

PHG

⭕️ MARKET LEADERS 15/01/2024

AMAM

AXNX

HARP

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 15/01/2024

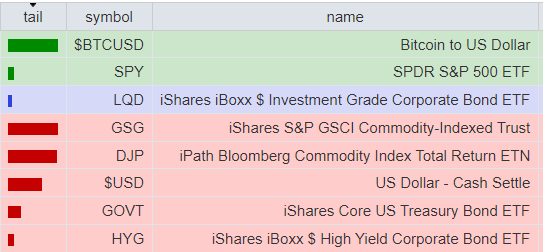

ASSET ALLOCATION

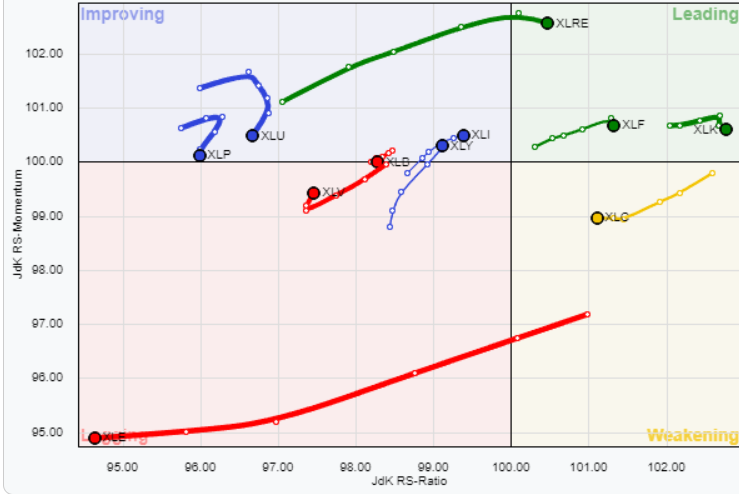

FORZA E MOMENTUM SETTORI S&P500

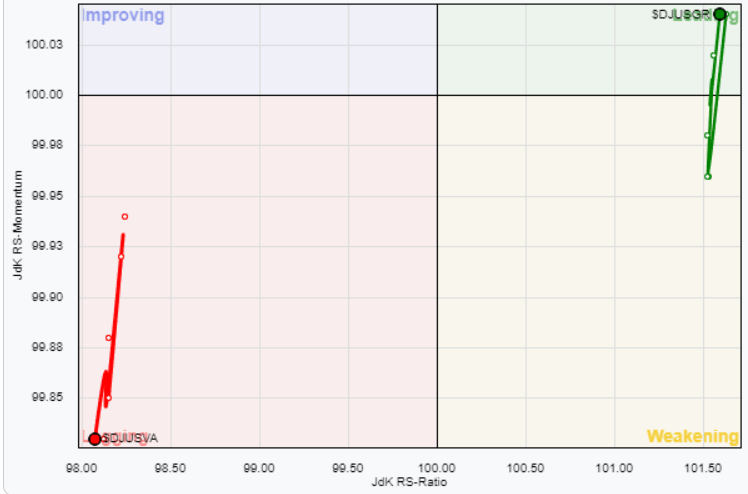

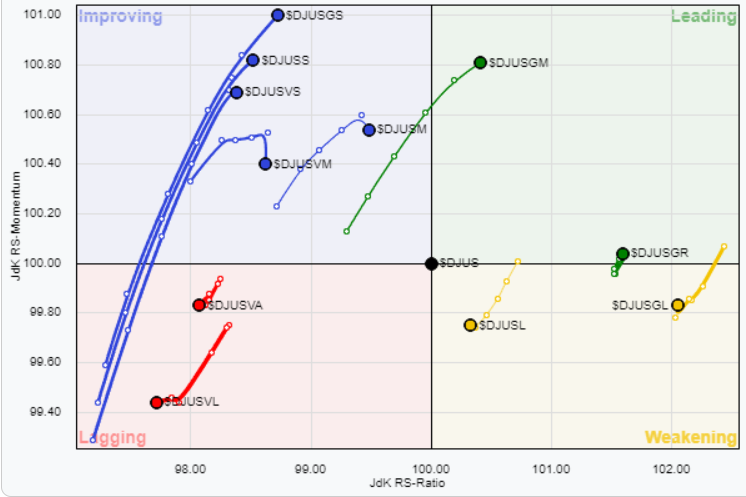

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

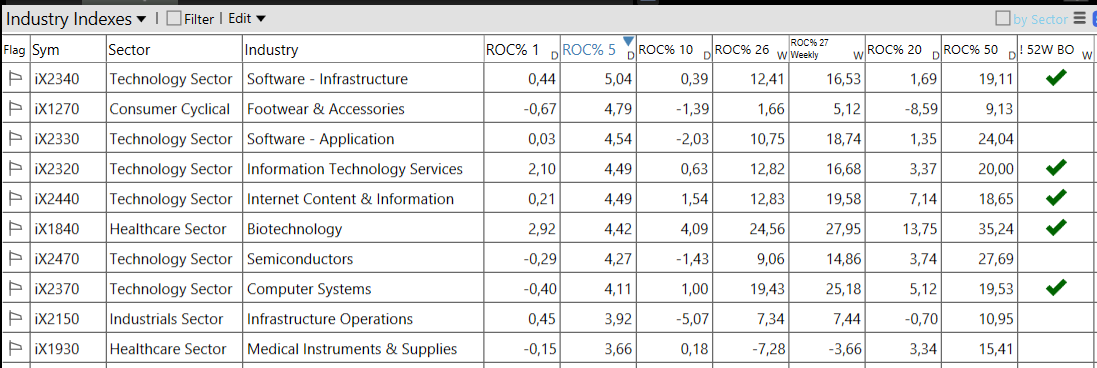

⭕️ Weekly Performance Settori & Top10 Industrie 15/01/2024

-Technology top sector con un RoC_5,D del +4,53%

– Energy bottom sector con un RoC_5,D pari a -1,99%

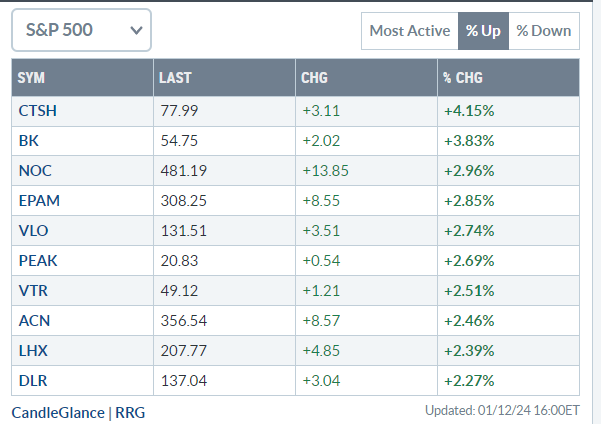

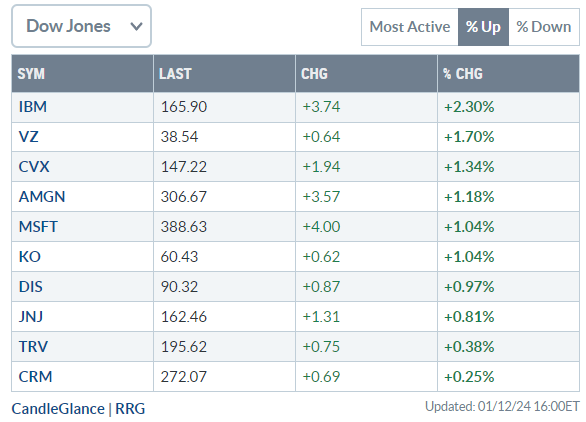

Analisi azioni: Top 10% Market Movers S&P500 12/01/2024