I principali indici sono rimasti instabili mercoledì, sebbene l’S&P500 si mantiene ancora sopra la SMA50D.

Un giorno dopo che il mercato ha vissuto la sua peggiore giornata dal 5 agosto e il peggior inizio di mese dalla primavera del 2020, i compratori sono rimasti assenti. Tuttavia, non si è ripetuta un’ondata di vendite come quella che ha colpito Wall Street martedì.

Il rendimento dei titoli del Tesoro a 10 anni è sceso di otto punti base al 3,77%. Il rendimento dei titoli del Tesoro a 2 anni, più strettamente legato alla politica della Fed, è crollato di 12 punti base al 3,77%, anche se, arrotondando, risulta leggermente superiore al tasso a 10 anni. La curva dei rendimenti è ora invertita da giugno 2022.

I prezzi del greggio statunitense sono scesi dell’1,6% a 69,20 dollari al barile, chiusura più bassa del 2024. I futures sono crollati dell’8,8% nelle ultime tre sessioni. I futures sulla benzina sono calati dello 0,8% e quelli sul gasolio da riscaldamento del 2,1%, entrambi ai livelli di chiusura più bassi da dicembre 2021.

Luce gialla sul Semaforo TPRI, come segnalato dagli scan R.A.P.T.OR.

Venditori ancora presenti

Gli indici erano in rialzo fino alle 11:00 ET di ieri, quando i venditori hanno iniziato a riapparire. Successivamente, il mercato ha seguito una tendenza al ribasso per il resto della sessione. Il Nasdaq ha chiuso in calo dello 0,3% e l’S&P500 è sceso dello 0,16%. Tuttavia, il Dow Jones è riuscito a salire leggermente dello 0,09%.

Per il momento sembra comunque esserci un esaurimento della pressione dei venditori. I volumi sono diminuiti su entrambe le principali borse. Sul Nasdaq, i titoli in calo hanno superato quelli in rialzo con un rapporto di 6-5, mentre i titoli vincenti hanno superato i perdenti alla NYSE.

L’S&P500 è in calo del 2,3% questa settimana, un risultato migliore rispetto al calo del 3,2% registrato nelle prime due sessioni di agosto. Va detto che il crollo di inizio agosto si è sviluppato in tre giorni, durante i quali l’S&P500 è sceso di oltre il 6%.

Si “paga dazio” per il rimbalzo di agosto?

Le perdite di questa settimana offrono un ulteriore spunto di riflessione: il rimbalzo del mercato in agosto è stato privo di volumi consistenti e gli indici sono scesi non appena hanno raggiunto livelli significativi. L’S&P500 ha toccato un picco la scorsa settimana quando si è avvicinato ai massimi precedenti. Il Nasdaq non è riuscito a superare i 18.000. Anche il Dow Jones ha fatto marcia indietro dopo aver registrato massimi storici giovedì e venerdì.

Per il momento, l’S&P500 è cruciale per l’andamento immediato del mercato azionario. Ha chiuso appena al di sopra della media mobile a 50 giorni per il secondo giorno consecutivo. Un deciso calo al di sotto di questo livello peggiorerebbe sicuramente le prospettive.

Anche le small caps affrontano un test importante, poiché il Russell2000 si trova proprio sulla SMA50D.

Economia e mercati

Qualche mese fa, dati economici deboli rappresentavano un impulso positivo per le azioni. L’idea era che, se l’economia avesse rallentato abbastanza, la Fed avrebbe avuto più motivi per iniziare a tagliare i tassi di interesse. Ora che il presidente della Federal Reserve, Jerome Powell, si è sostanzialmente impegnato a un taglio dei tassi questo mese, il pensiero del mercato azionario è cambiato: quanto sarà importante il taglio? E l’economia sta rallentando troppo?

Dati deboli sulla produzione manifatturiera hanno innescato la vendita di martedì, e mercoledì un rapporto ha mostrato una riduzione del numero di offerte di lavoro. Il rapporto JOLTS (Job Openings and Labor Turnover Survey) è sceso al livello più basso da gennaio 2021, raggiungendo 7,7 milioni a luglio, secondo il Dipartimento del Lavoro. Gli economisti si aspettavano 8,1 milioni di offerte di lavoro.

Tuttavia, gli ordini di fabbrica sono aumentati del 5% a luglio, rimbalzando dopo un calo a giugno e superando le previsioni.

Il rallentamento della crescita economica aumenta le preoccupazioni per una recessione e rafforza le aspettative di un taglio dei tassi. Le aspettative di taglio dei tassi, a loro volta, favoriscono una rotazione settoriale dalle grandi aziende tecnologiche molto valutate verso settori non tecnologici.

Storicamente, settembre è il mese peggiore per il mercato azionario. L’S&P500 cala in media dello 0,7% e il Nasdaq dello 0,9%, secondo lo Stock Trader’s Almanac. Anche il Russell 2000 cala in media dello 0,7% e il Dow dello 0,8%. Tuttavia, durante gli anni elettorali le perdite medie sono più contenute, tra lo 0,4% e lo 0,5%.

Le prospettive a lungo termine sono più favorevoli. Dal Labor Day fino alla fine dell’anno, l’S&P500 sale il 70% delle volte e guadagna in media il 2,8% in quel periodo, secondo i dati di Dow Jones Market. Il Nasdaq sale il 68% delle volte con un guadagno medio del 3,4%. Il Dow sale il 72% delle volte e aggiunge in media il 2,7%.

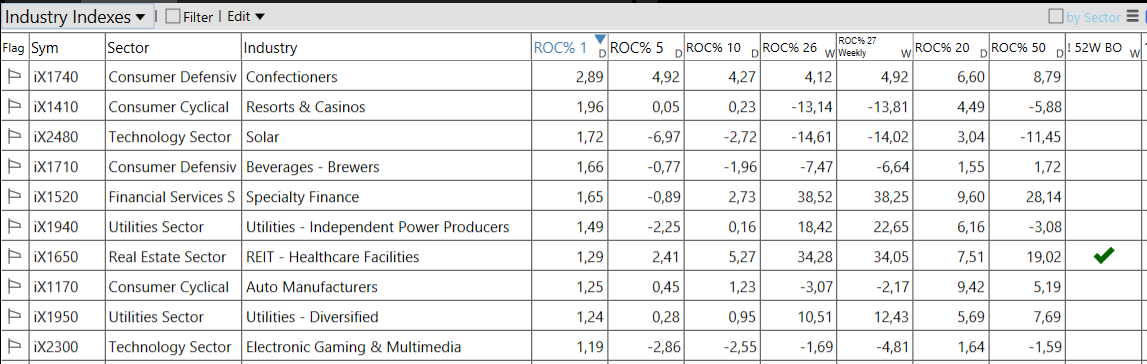

Settori e industrie

Serve pazienza

Il mercato azionario sta incontrando difficoltà.

Non ci vorrebbe molto perché l’S&P500 raggiunga nuovi massimi storici. Il Russell2000 potrebbe tornare in buona salute con una o due sessioni solide. Tuttavia, entrambi sono più vicini a mostrare uno scenario negativo.

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.