⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

- ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -1,30%

BOUT (Innovator IBD Breakout Opportunities): -2,09%

IGV (iShares Expanded Tech-Software Sector ETF): -1,29%

SMH (VanEck Vectors Semiconductors ETF): -1,04%

ARKK (ARK Innovation ETF): -5,91%

ARKG (ARK Genomic Revolution ETF): -7,13%

XME (SPDR S&P Metals&Mining ETF): +2,89%

PAVE (Global X US Infrastructure Development ETF): -0,23%

JETS (US Global Jets ETF): -4,24%

XHB (SDPR S&P Homebuilders ETF): -2,69%

XLE (Energy Select SPDR ETF): +3,89%

XLF (Financial Select SPDR ETF): -1,31%

XLV (Health Care Select Sector SPDR Fund): -3,05%

-

I PROTAGONISTI

TSLA: Tesla ha consegnato 386.810 veicoli, molto al di sotto delle stime per il primo trimestre e al di sotto dei livelli dello stesso periodo del 2023. L’azienda ha prodotto 433.371 veicoli, incrementando ulteriormente le scorte. Tesla ha iniziato a ridurre i prezzi e ad offrire incentivi all’inizio del secondo trimestre per attirare i clienti dopo aver aumentato leggermente i prezzi del Model Y alcuni giorni prima. Ma la news più interessante è l’indiscrezione secondo la quale l’azienda punta in realtà alla produzione di veicoli a guida totalmente autonoma nel prossimo futuro. Il nuovo progetto robotaxi dovrebbe essere presentato già ad agosto (anche se non è chiaro in quale forma).

SWAV: Johnson & Johnson acquisirà Shockwave Medical per 13,1 miliardi di dollari in contanti. Il gigante del Dow Jones ha dichiarato che l’accordo migliorerà la sua posizione nel segmento delle operazioni cardiovascolari e accelererà il suo spostamento verso mercati ad alto potenziale di crescita. Shockwave è infatti leader nella litotripsia intravascolare, un modo per frantumare il calcio indurito nelle pareti dei vasi sanguigni.

INTC: Intel ha reso pubblica una perdita operativa di 7 miliardi di dollari nel 2023 per la sua attività di fonderia di chip, su vendite di 18,9 miliardi di dollari. Il colosso IT prevede che le perdite della fonderia raggiungeranno il picco nel 2024 e non raggiungeranno il pareggio fino al 2027, più tardi del previsto.

-

FINESTRA MACRO-GEOPOLITICA

08/04/2024:

09/04/2024: TLRY, AEHR

10/04/2024: DAL

11/04/2024: KMX

12/04/2024: JPM, WFC, BLK, C, STT

-

COSA FARE?

-

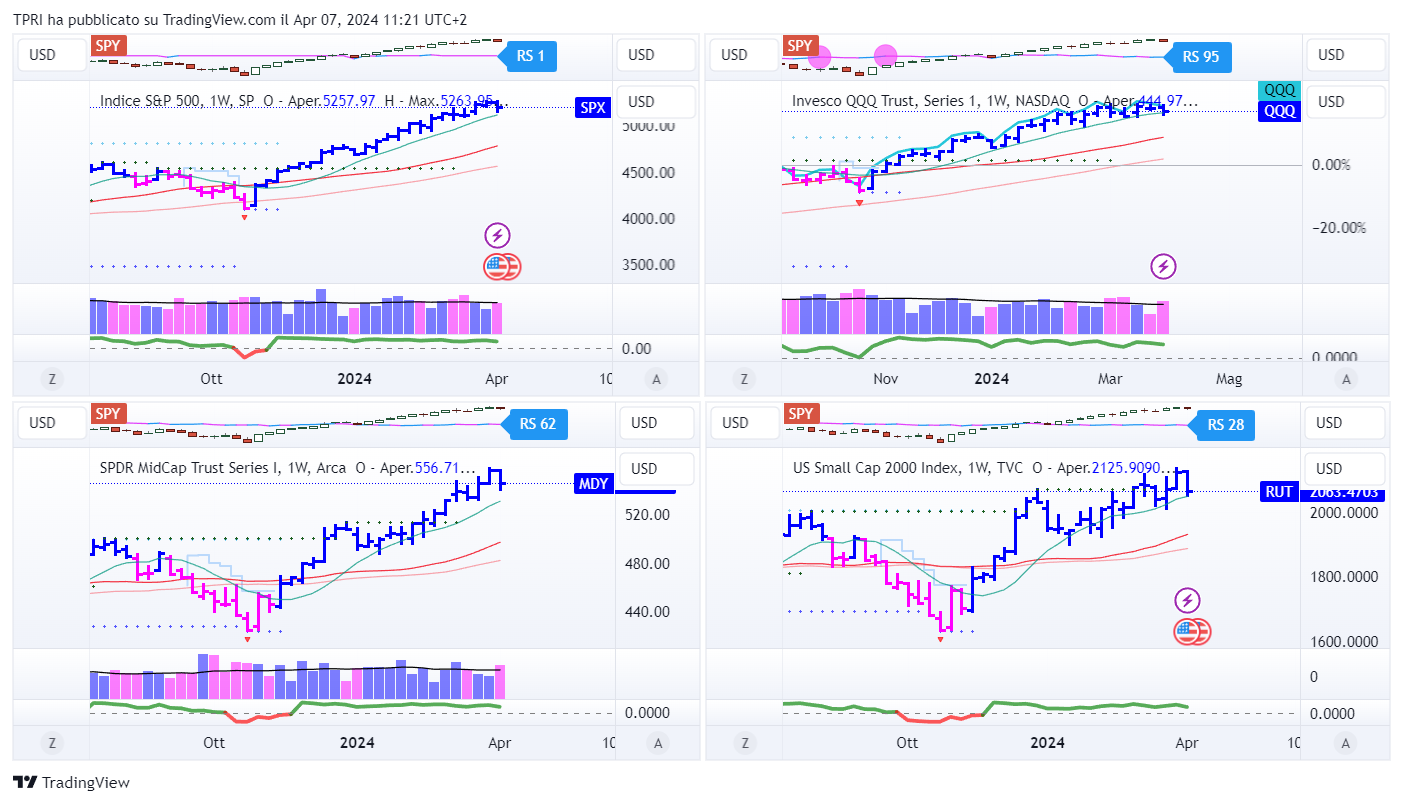

AZIONARIO USA

Chiusure settimanali:

S&P500: -0,95%

QQQ: -0,80%

MDY: -1,89%

Russell2000: -2,87%

-

TERMOMETRO TPRI

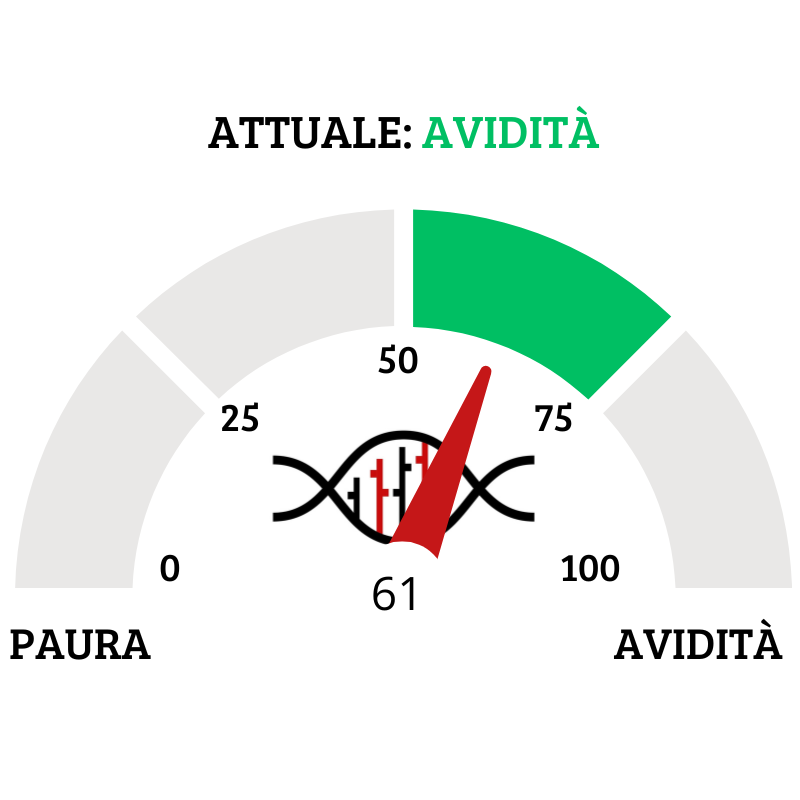

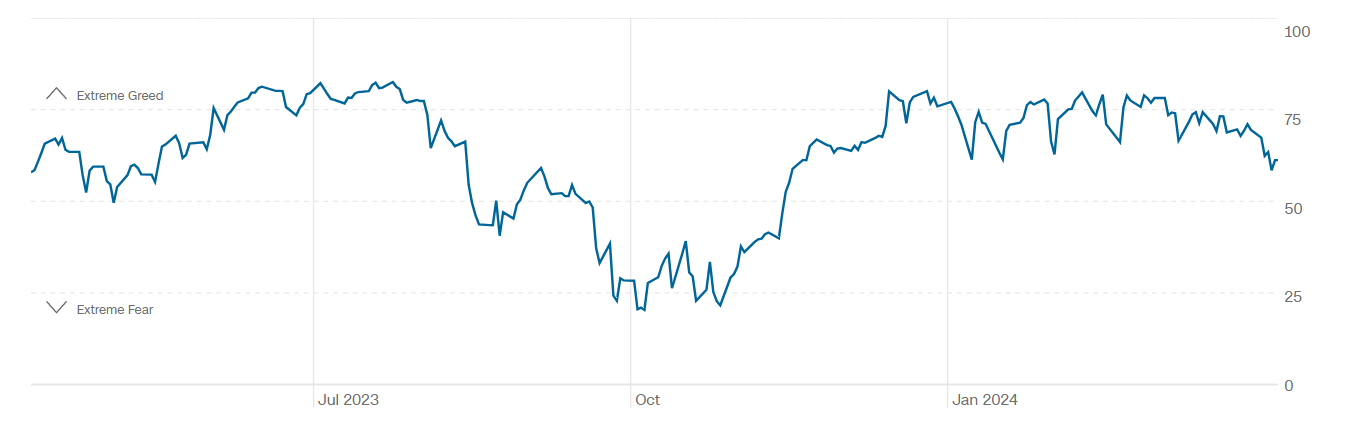

Il Fear&Greed Index scende a quota 61, indicando l’avidità come il sentiment prevalente. Una settimana fa il valore era pari a 71.

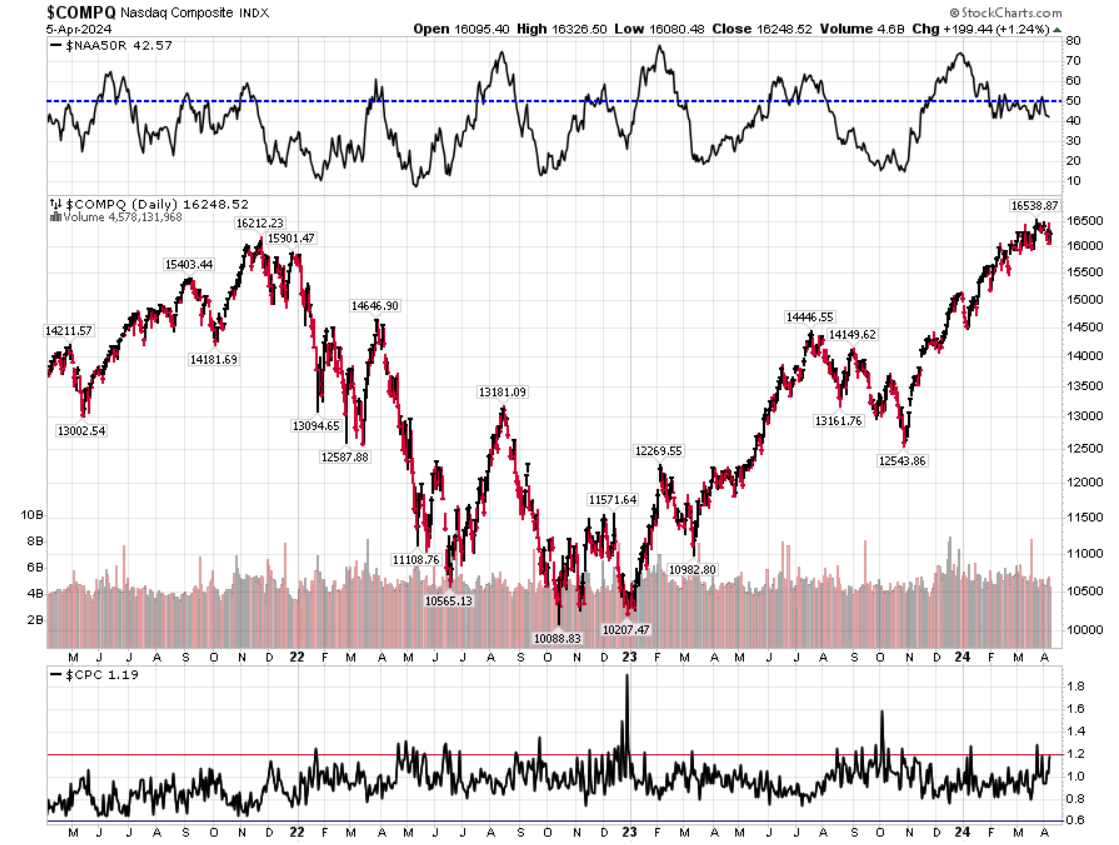

Divergenza $NAAR50 vs $COMP: diminuisce la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il calo dell’indice.

Put/Call Ratio= 1,19 (1,19) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 16,03

⭕️ PERCENTUALE TITOLI > SMA200D 08/04/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari all’78,60%, sul Nasdaq100 il 71,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 71,10%.

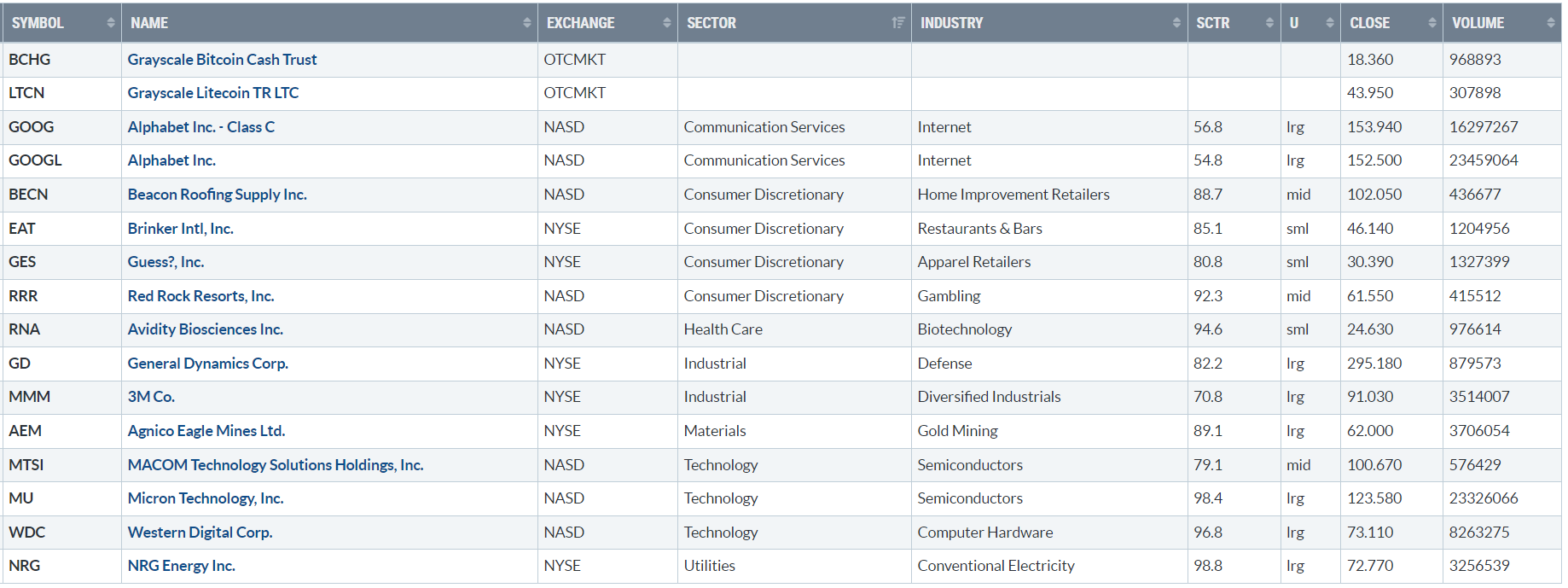

⭕️ NUOVI MAX 52 SETTIMANE 08/04/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

BCHG

LTCN

GOOG

GOOGL

BECN

EAT

GES

RRR

RNA

GD

MMM

AEM

MTSI

MU

WDC

NRG

⭕️ MARKET LEADERS 08/04/2024

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 08/04/2024

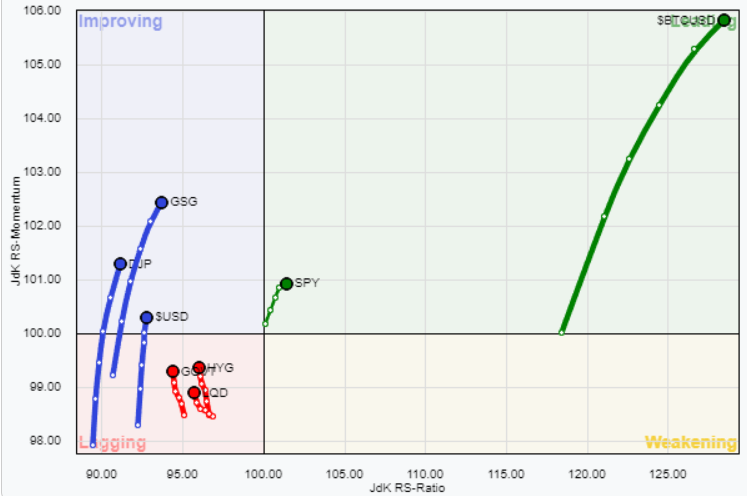

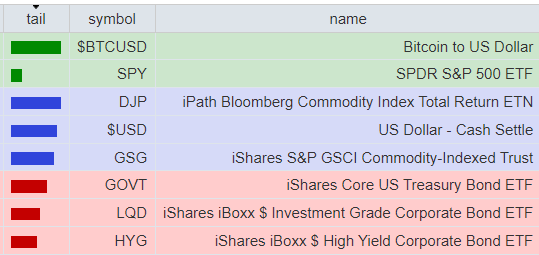

ASSET ALLOCATION

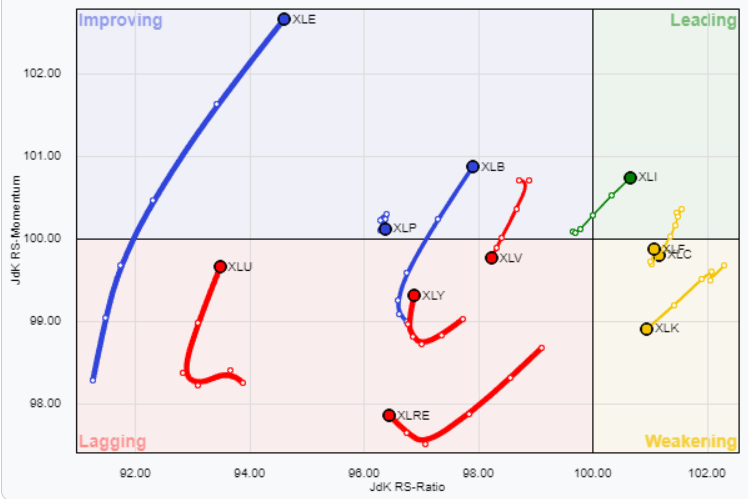

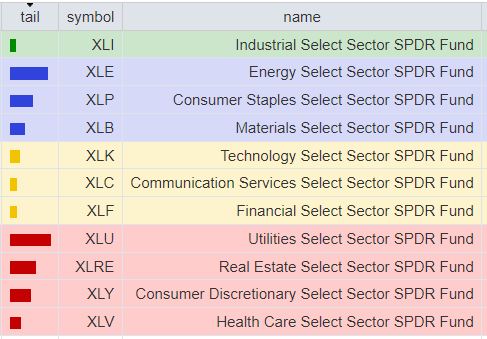

FORZA E MOMENTUM SETTORI S&P500

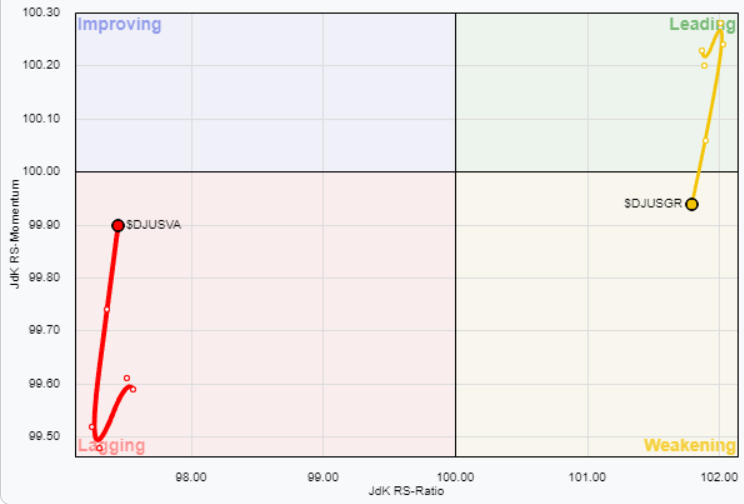

VALUE VS GROWTH

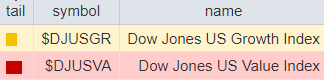

VALUE VS GROWTH (SIZE)

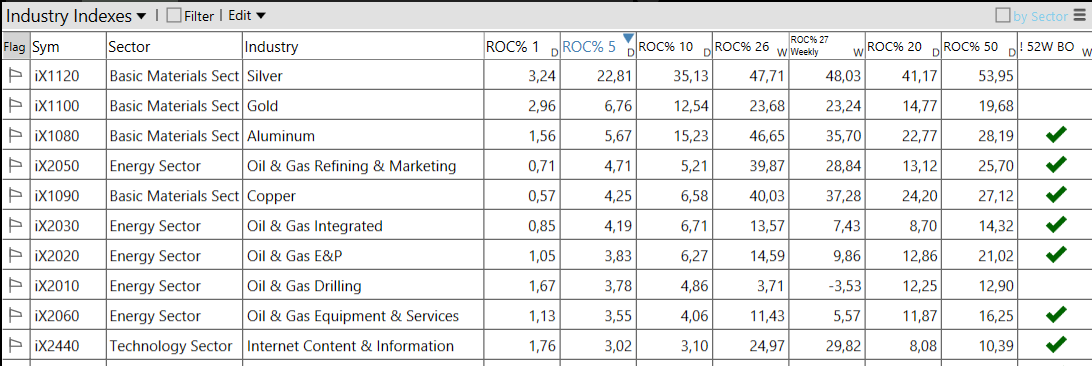

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 08/04/2024

– Energy top sector con un RoC_5,D del +3,61%

– Real Estate bottom sector con un RoC_5,D pari a -2,92%

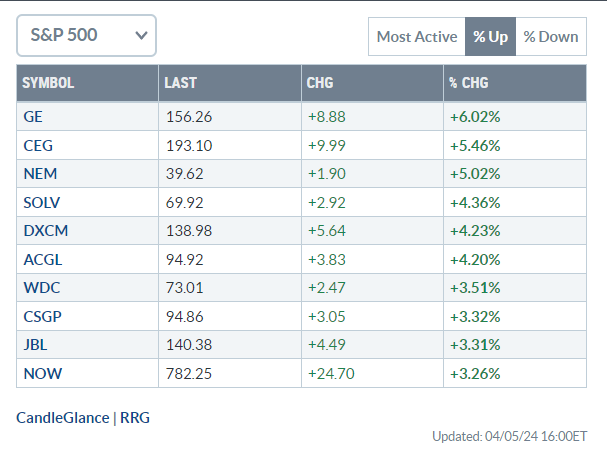

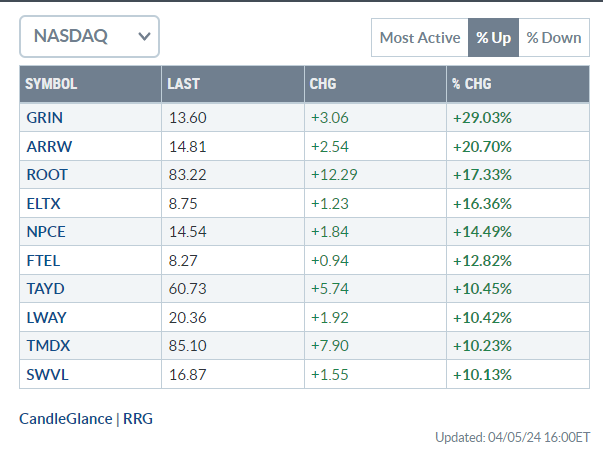

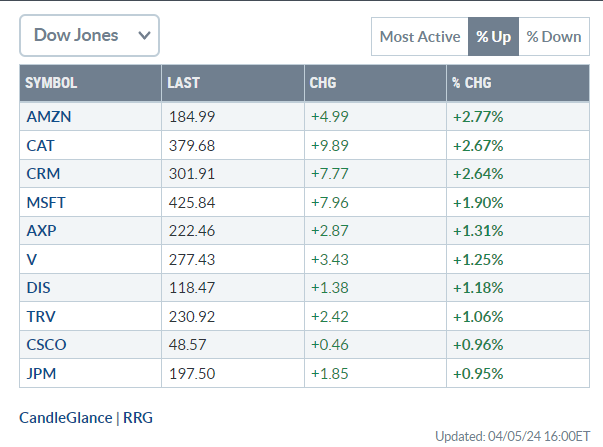

Analisi azioni: Top 10% Market Movers S&P500 05/04/2024