⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

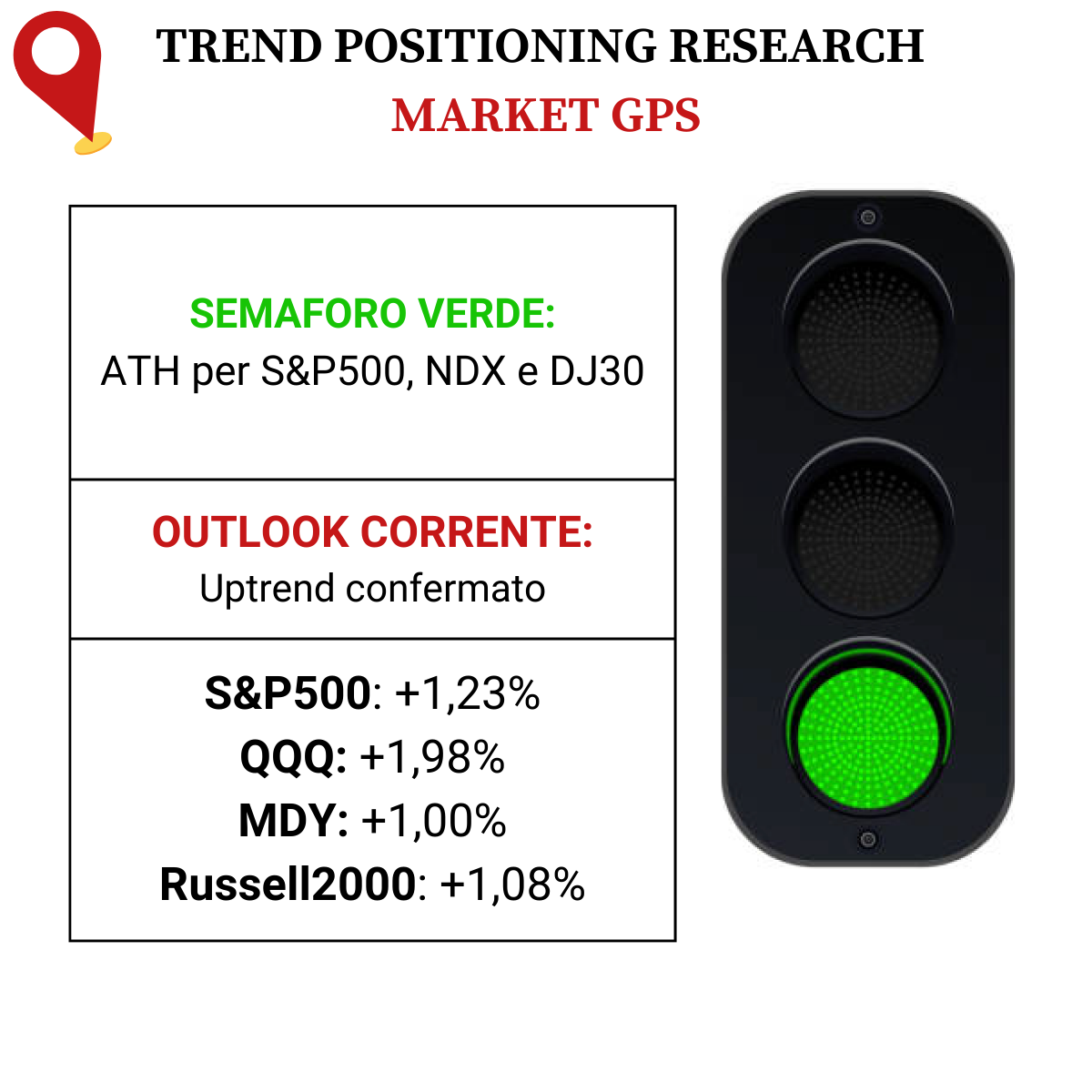

Nuovi massimi per il mercato.

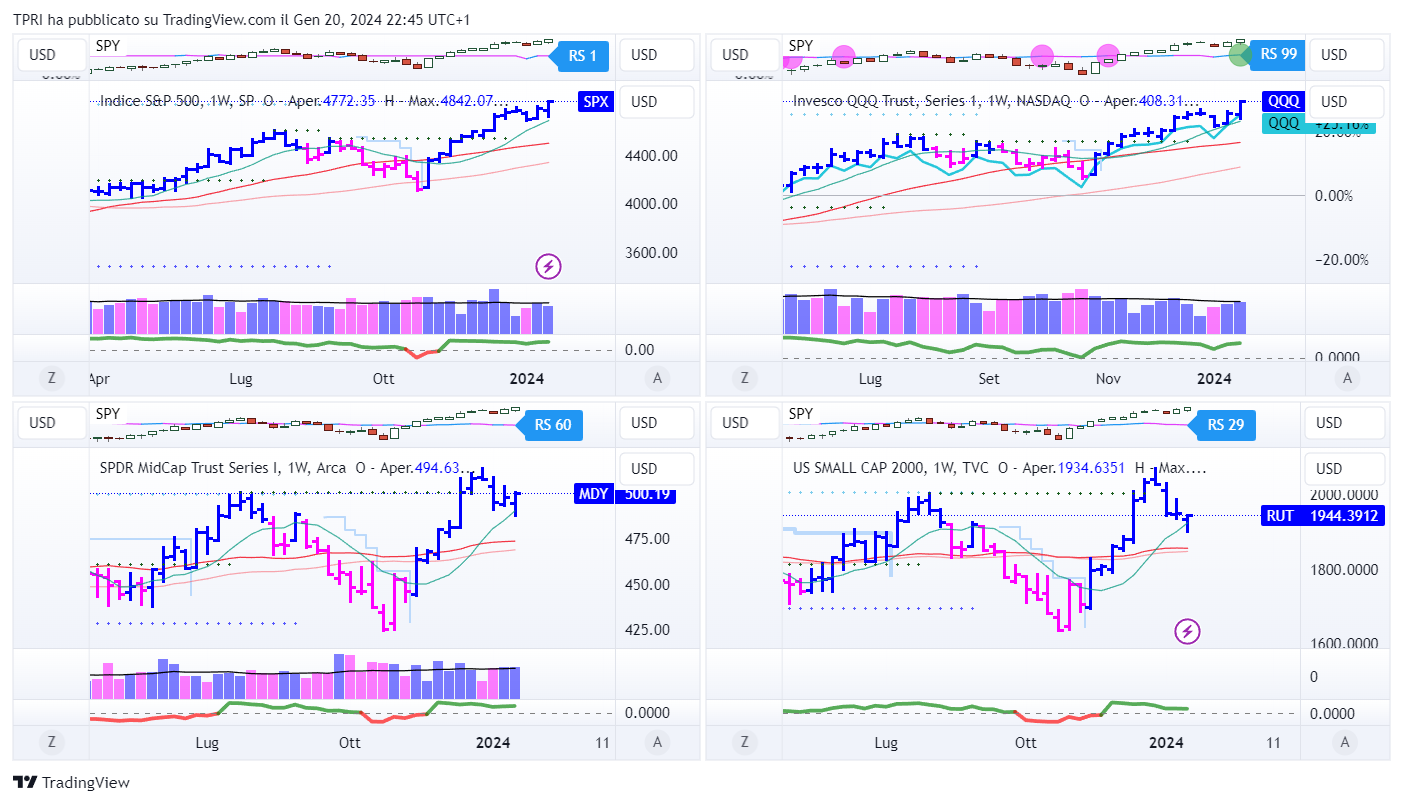

Venerdì l’S&P 500 e il Dow Jones hanno segnato record storici, mentre il Nasdaq ha toccato livelli mai visti negli ultimi due anni. Mega-cap ancora alla guida del rally, mentre le small-cap pur tra molte difficoltà hanno trovato il rimbalzo sull’area della SMA50D.

Breadth di mercato ancora “ballerino”, ma in miglioramento.

Entra nel vivo la stagione delle trimestrali del tecnologico: le prossime due settimane potrebbero essere cruciali.

-

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +1,53%

BOUT (Innovator IBD Breakout Opportunities): +1,75%

IGV (iShares Expanded Tech-Software Sector ETF): +2,37%

SMH (VanEck Vectors Semiconductors ETF): +8,23%

ARKK (ARK Innovation ETF): -2,32%

ARKG (ARK Genomic Revolution ETF): -6,03%

XME (SPDR S&P Metals&Mining ETF): -1,95%

PAVE (Global X US Infrastructure Development ETF): +0,50%

JETS (US Global Jets ETF): -0,28%

XHB (SDPR S&P Homebuilders ETF): +1,33%

XLE (Energy Select SPDR ETF): -3,04%

XLF (Financial Select SPDR ETF): +0,88%

XLV (Health Care Select Sector SPDR Fund): -0,75%

-

I PROTAGONISTI

TSM: il più grande produttore di chip su commissione al mondo ha riportato un calo del 22% degli utili per azione nel 4Q. È stato il quarto trimestre consecutivo in calo delle vendite (-2%) e degli utili. Tuttavia, Taiwan Semiconductor prevede un ritorno alla crescita delle vendite nel primo trimestre e una crescita dei ricavi nel 2024 superiore al 20%, grazie ai chip per l’intelligenza artificiale. Il titolo ha registrato un forte rialzo insieme a molti altri del settore dei chip, infiammati dalla guidance positiva.

SMCI: Super Micro Computer ha fornito risultati preliminari per il secondo trimestre fiscale molto superiori alle stime. Il titolo ha toccato un nuovo massimo storico grazie al +36% di venerdì.

TSLA: quinta settimana consecutiva in rosso per Tesla che ha continuato a ridurre i prezzi all’inizio del 2024 nel tentativo di sostenere la domanda. Gli ultimi tagli dei prezzi in Europa mettono sotto i riflettori i margini di Tesla e le possibili difficoltà di profitto nel 2024. I tagli riguardano l’Europa e la Cina. Tensioni anche per le “richieste” di Musk, che vorrebbe maggiori poteri decisionali pena l’esternalizzazione dell’AI e della robotica.

MSFT: Microsoft ha ampliato la disponibilità del suo software assistente AI, Copilot, per i consumatori e le piccole imprese. Ha anche annunciato una partnership strategica decennale con Vodafone (VOD) per offrire intelligenza artificiale generativa e servizi cloud ai clienti in Europa e Africa. Le azioni di MSFT hanno toccato nuovi massimi storici.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

22/01/2024: UAL,

23/01/2024: VZ, MMM, GE, RTX, JNJ, HAL, LMT, PG, NFLX, ISRG, TXN, STLD

24/01/2024: T, ASML, TSLA, IBM, NOW, LRCX

25/01/2024: AAL, LUV, ALK, INTC, V, KLAC, LEVI

26/01/2024: AXP

-

COSA FARE?

-

AZIONARIO USA

Chiusure settimanali:

S&P500: +1,17%

QQQ: +2,84%

MDY: +0,42%

Russell2000: -0,34%

-

TERMOMETRO TPRI

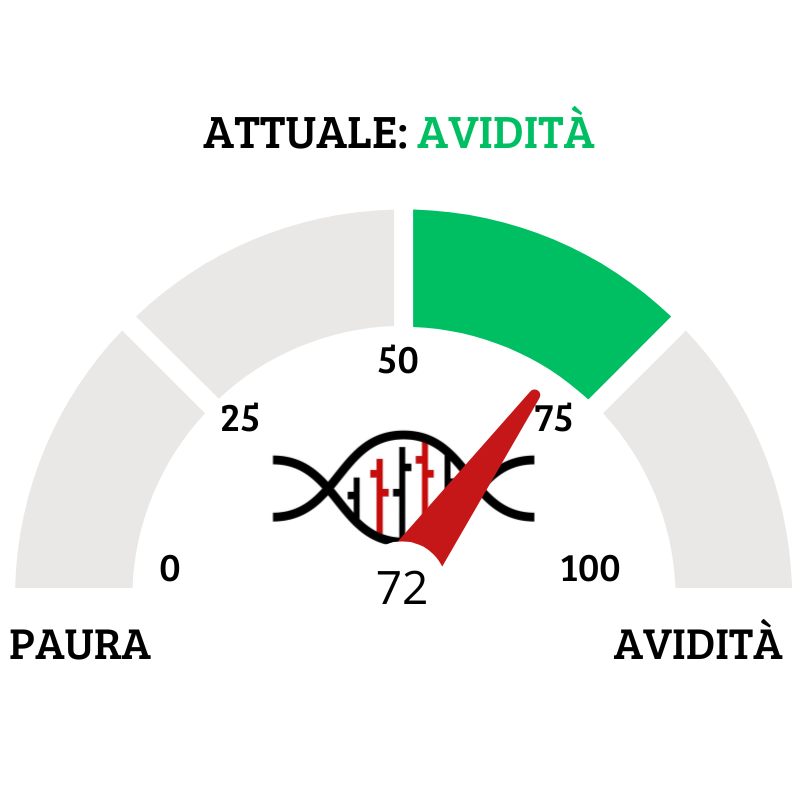

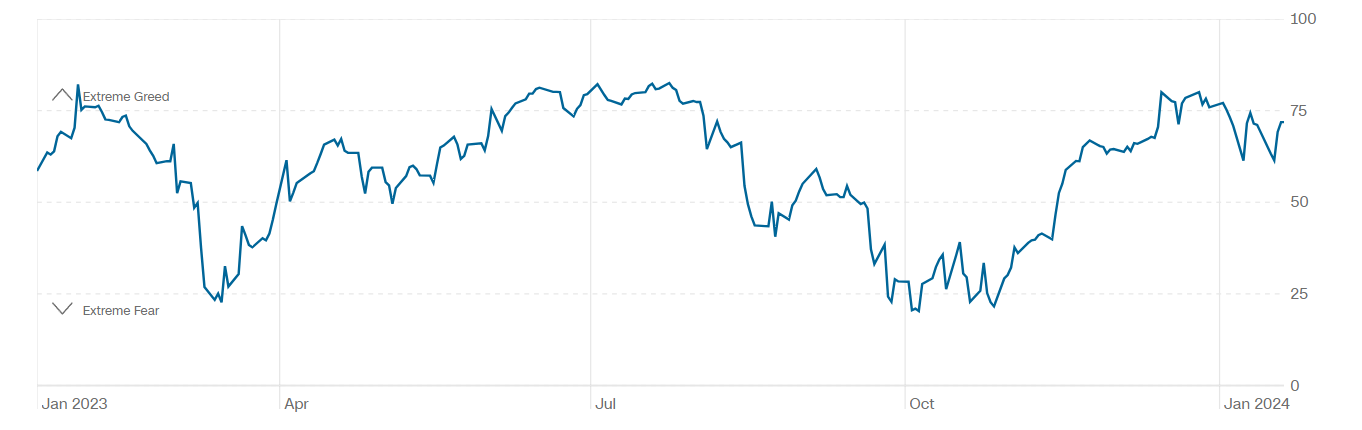

Il Fear&Greed Index sale a quota 72, indicando l’avidità come sentiment prevalente. Una settimana fa il valore era pari a 71.

Divergenza $NAAR50 vs $COMP: diminuisce la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in divergenza con il rialzo dell’indice.

Put/Call Ratio= 0,91 (0,88) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 13,30

⭕️ PERCENTUALE TITOLI > SMA200D 22/01/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 70,80%, sul Nasdaq100 l’80,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 65,59%.

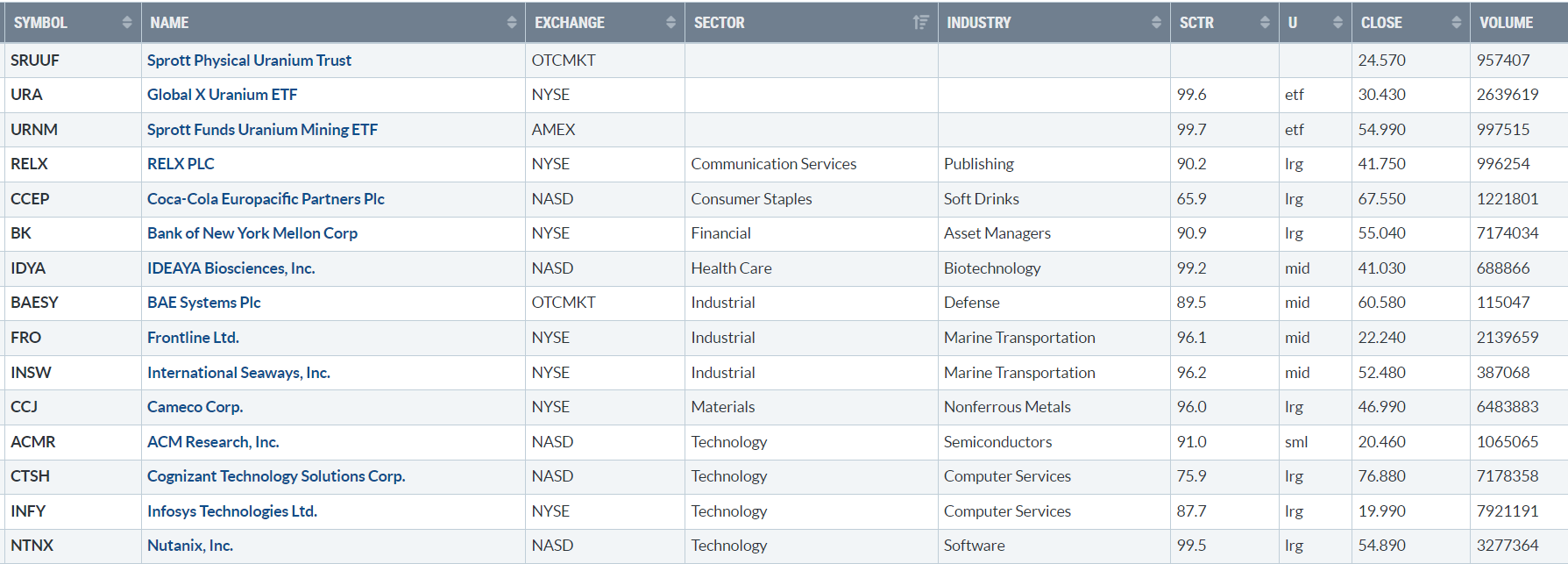

⭕️ NUOVI MAX 52 SETTIMANE 22/01/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

SRUUF

URA

URNM

RELX

CCEP

BK

IDYA

BAESY

FRO

INSW

CCJ

ACMR

CTSH

INFY

NTNX

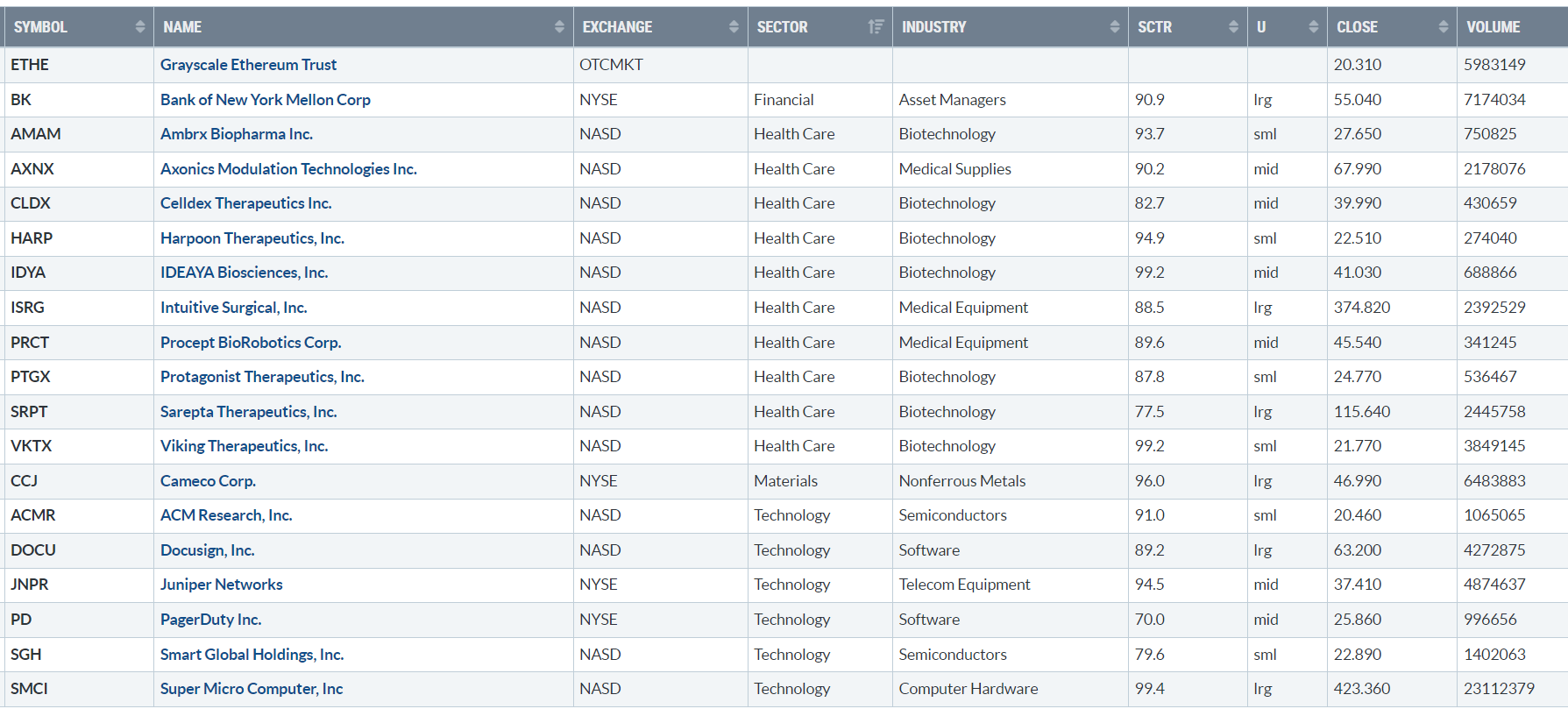

⭕️ MARKET LEADERS 22/01/2024

ETHE

BK

AMAM

AXNX

CLDX

HARP

IDYA

ISRG

PRCT

PTGX

SRPT

VKTX

CCJ

ACMR

DOCU

JNPR

PD

SGH

SMCI

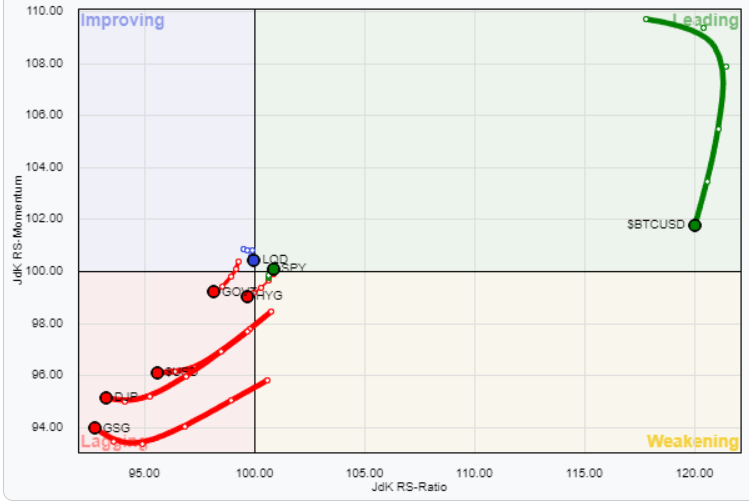

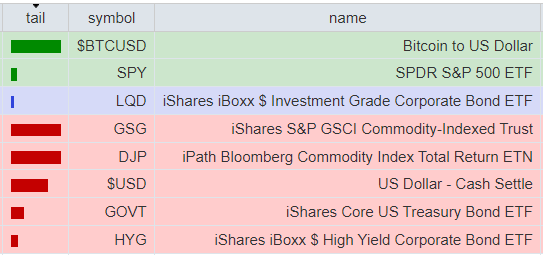

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 22/01/2024

ASSET ALLOCATION

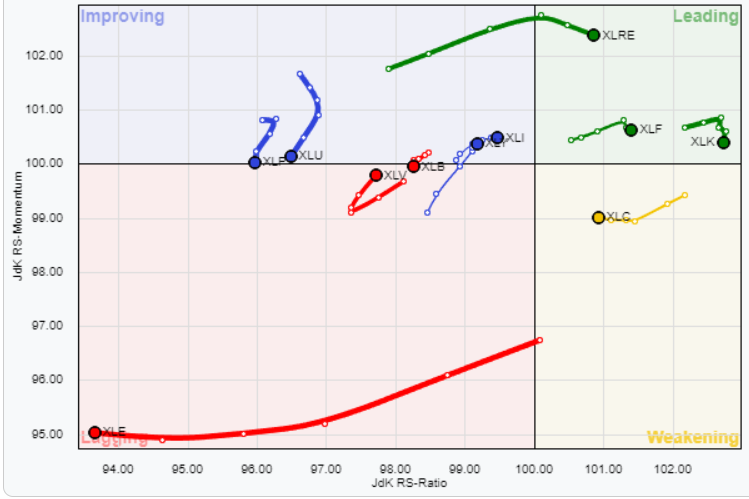

FORZA E MOMENTUM SETTORI S&P500

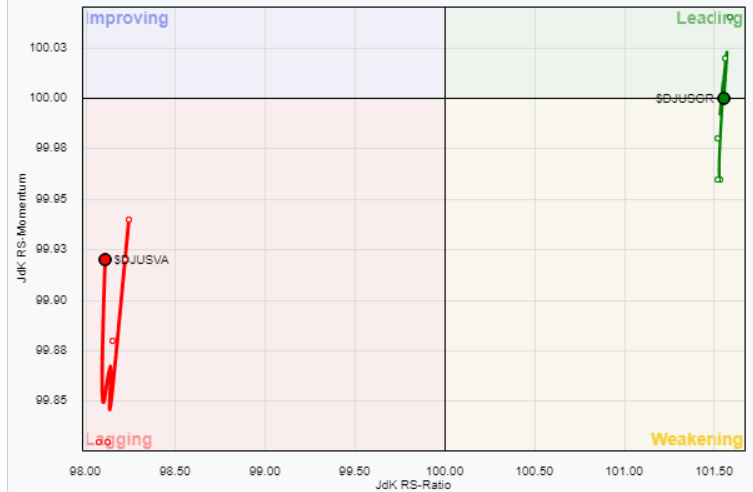

VALUE VS GROWTH

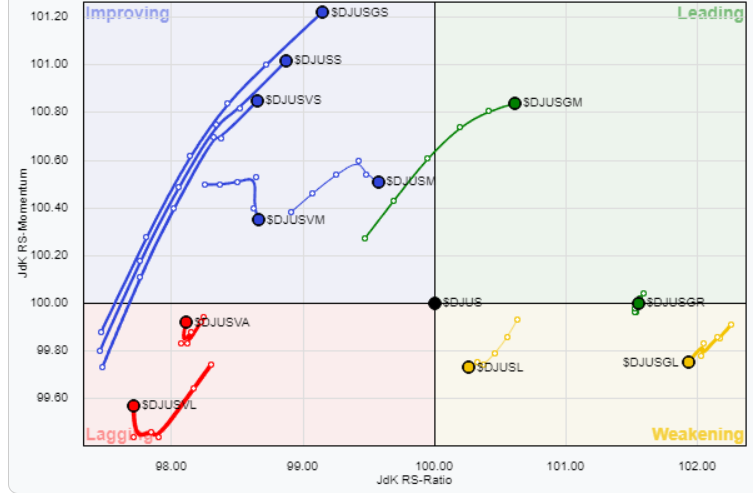

VALUE VS GROWTH (SIZE)

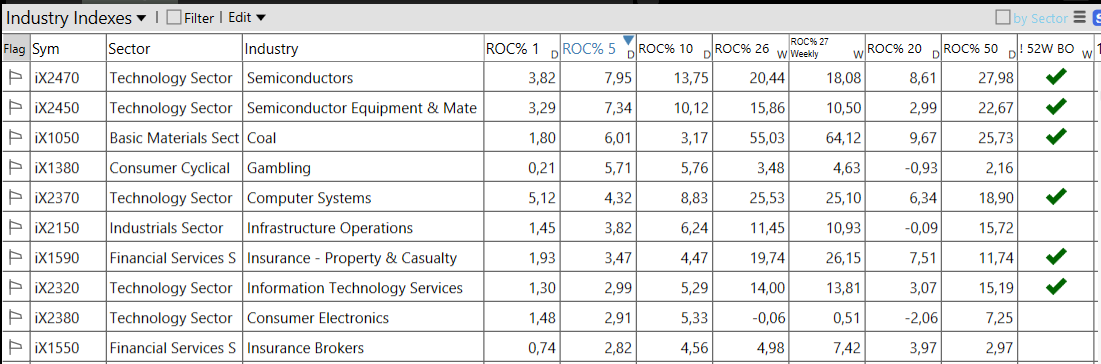

⭕️ Weekly Performance Settori & Top10 Industrie 22/01/2024

-Technology top sector con un RoC_5,D del +4,38%

– Utilities bottom sector con un RoC_5,D pari a -3,12%

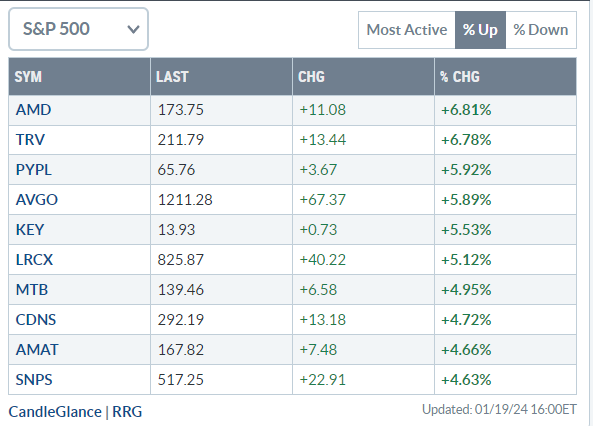

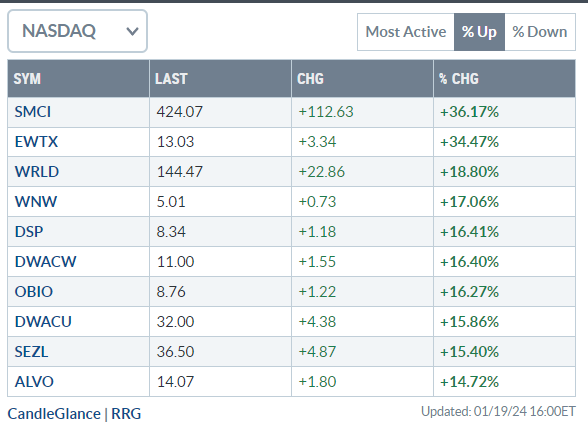

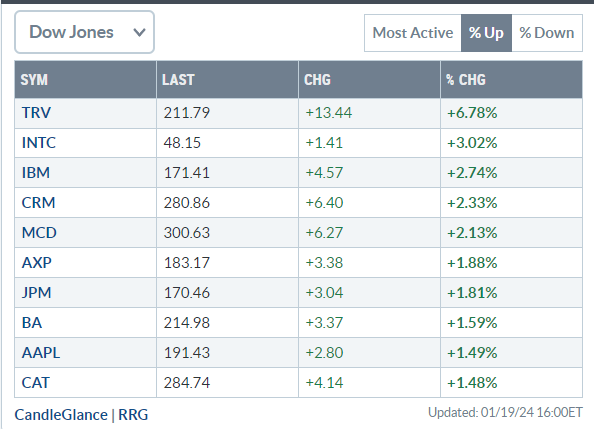

Analisi azioni: Top 10% Market Movers S&P500 19/01/2024