⭕️ Analisi del mercato: Azionario USA

-

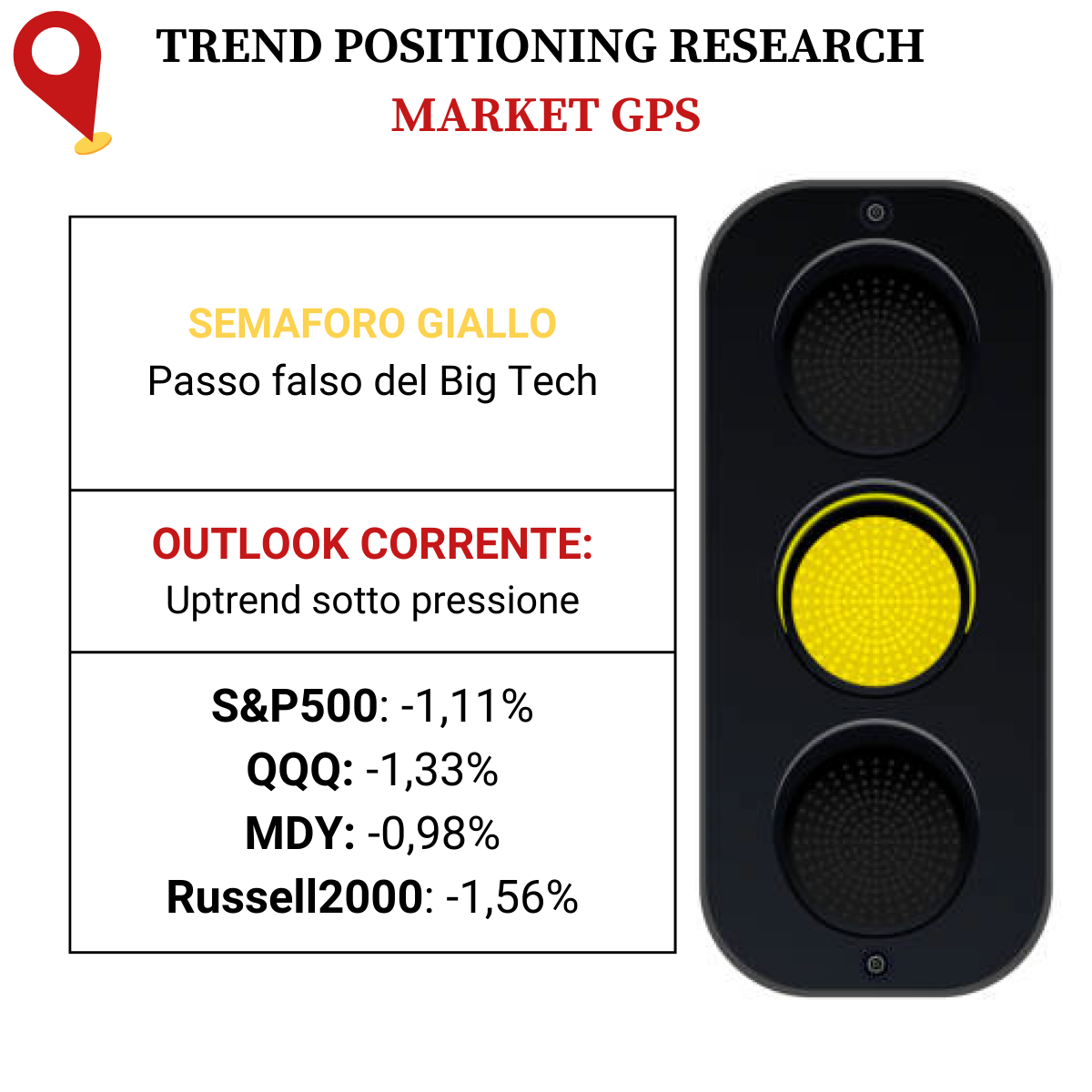

PANORAMICA DEL MERCATO

-

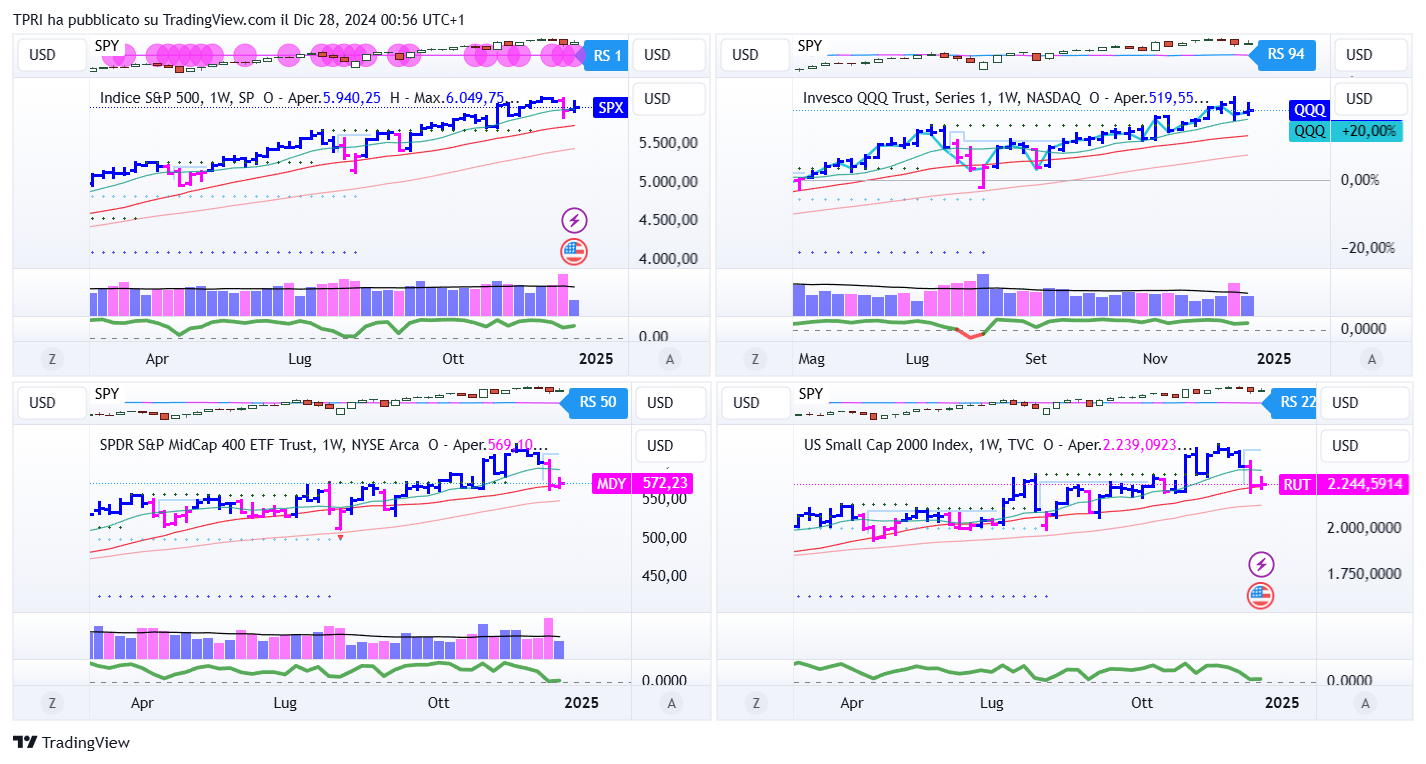

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +0,34%

BOUT (Innovator IBD Breakout Opportunities): +0,42%

IGV (iShares Expanded Tech-Software Sector ETF): -1,29%

SMH (VanEck Vectors Semiconductors ETF): +2,34%

ARKK (ARK Innovation ETF): -0,22%

ARKG (ARK Genomic Revolution ETF): +3,17%

XME (SPDR S&P Metals&Mining ETF): -0,23%

PAVE (Global X US Infrastructure Development ETF): -0,29%

JETS (US Global Jets ETF): +1,75%

XHB (SDPR S&P Homebuilders ETF): -0,97%

XLE (Energy Select SPDR ETF): +0,50%

XLF (Financial Select SPDR ETF): +0,49%

XLV (Health Care Select Sector SPDR Fund): +0,69%

-

I PROTAGONISTI

TSLA: Tesla pubblicherà i dati sulle consegne e sulla produzione del quarto trimestre e dell’intero anno nei primi giorni di gennaio, probabilmente prima dell’apertura dei mercati giovedì 2 gennaio. Gli analisti prevedono che Tesla registrerà consegne record per il quarto trimestre, leggermente superiori a 500.000 unità. Durante la conferenza sugli utili del terzo trimestre, Elon Musk ha previsto che le consegne annuali supereranno di poco il dato del 2024, pari a 1.808.591 unità. Per raggiungere questo obiettivo, il colosso dei veicoli elettrici dovrà consegnare 514.925 unità nel quarto trimestre.

Tesla ha introdotto diversi sconti e incentivi per stimolare la domanda. Mentre la Cina continua a rappresentare un mercato forte, gli Stati Uniti, e in particolare l’Europa, hanno mostrato segni di debolezza.

L’azienda divulgherà anche i dati sulle implementazioni di sistemi di accumulo di energia per il quarto trimestre.

Sebbene le consegne e i dati relativi allo stoccaggio energetico saranno elementi chiave per valutare i risultati del quarto trimestre, potrebbero non avere un impatto significativo sul titolo Tesla. Il recente rally delle azioni TSLA è stato guidato principalmente dall’ottimismo su temi come la guida autonoma, l’intelligenza artificiale, la robotica e altri sviluppi tecnologici, con un’amministrazione Trump percepita come più favorevole nel semplificare il contesto normativo.

OpenAI: OpenAI ha annunciato l’intenzione di adottare una struttura a scopo di lucro entro il 2025. La grande startup nel settore dell’intelligenza artificiale, sostenuta da Microsoft (MSFT), ha dichiarato di prevedere la necessità di capitali superiori rispetto a quanto inizialmente stimato.

-

FINESTRA MACRO-GEOPOLITICA

30/12/2024: –

31/12/2024: –

01/01/2025: –

02/01/2025: RGP, LFCR

03/01/2025: –

-

COSA FARE?

-

TERMOMETRO TPRI

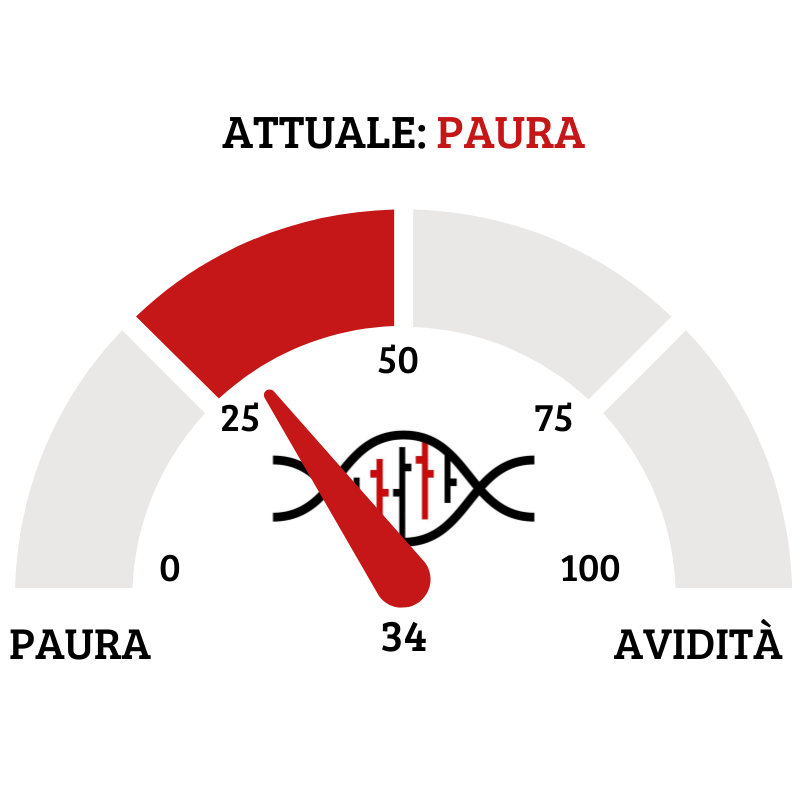

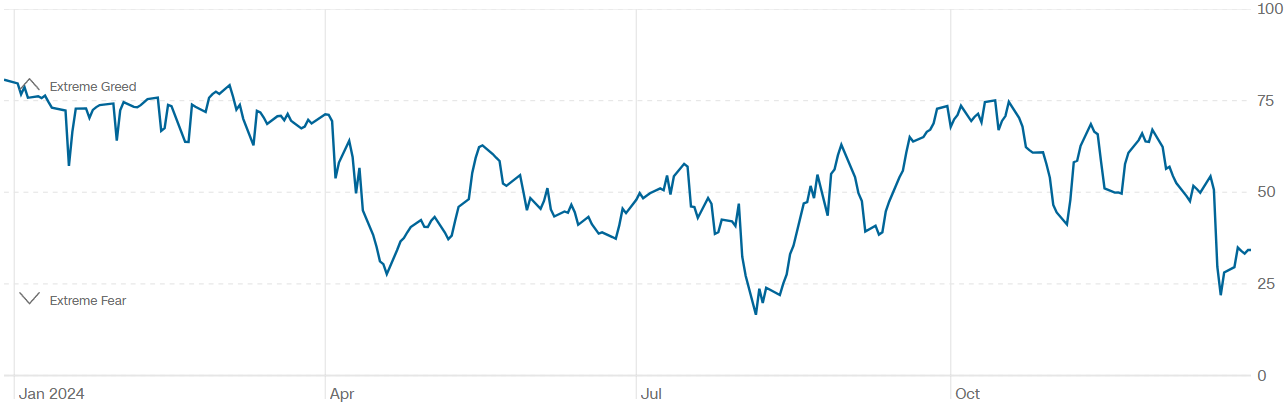

Il Fear&Greed Index sale a quota 34, mostrando ancora la paura come sentiment prevalente del mercato. Una settimana fa il valore era pari a 28.

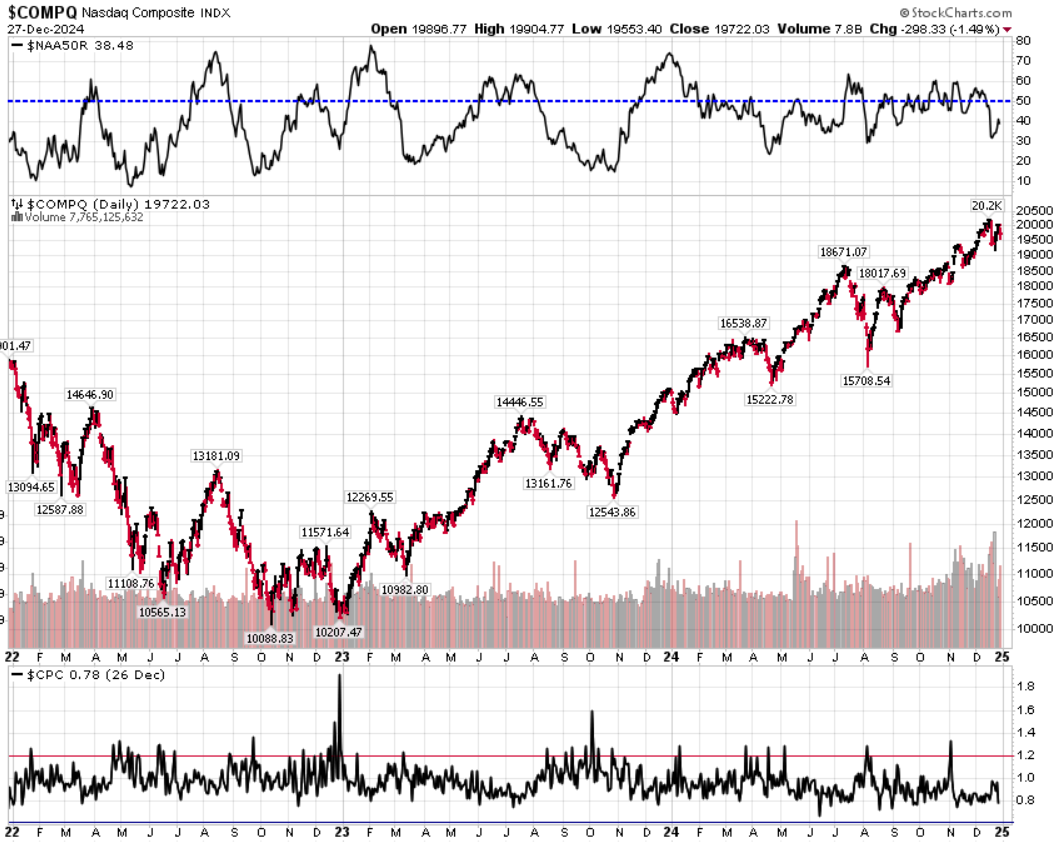

Divergenza $NAAR50 vs $COMP: sale la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action positiva dell’indice.

Put/Call Ratio= 0,78 (0,93) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 15,95

⭕️ PERCENTUALE TITOLI > SMA200D 30/12/2024

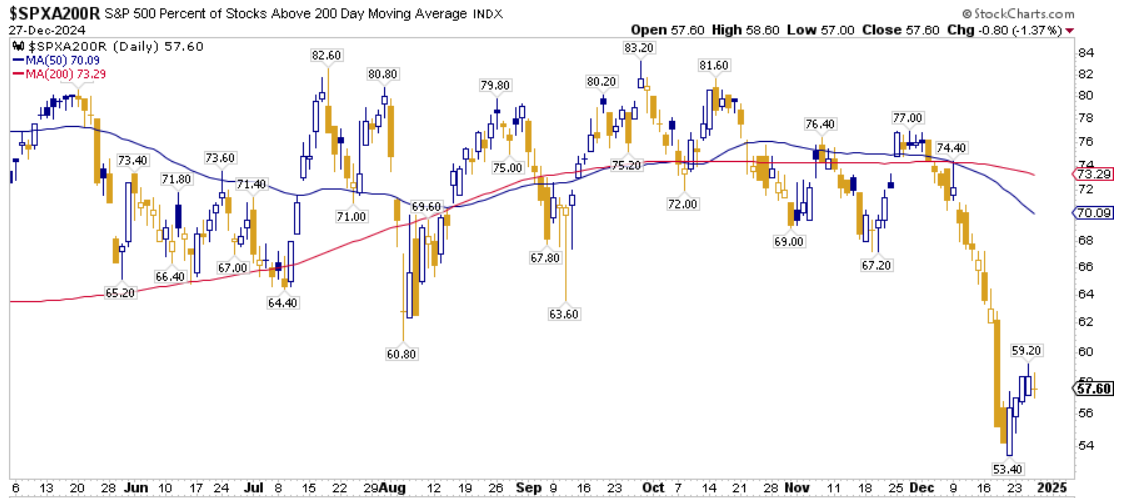

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 57,60%, sul Nasdaq100 il 58,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 52,84%.

⭕️ NUOVI MAX 52 SETTIMANE 30/12/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane.

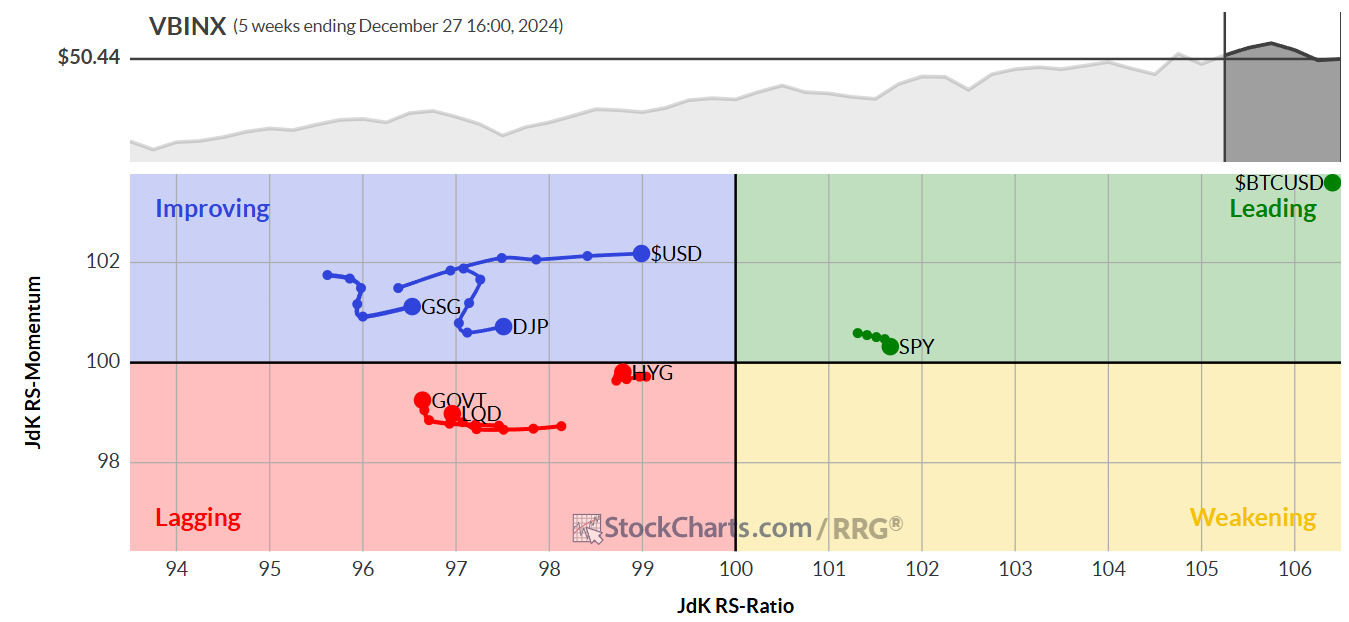

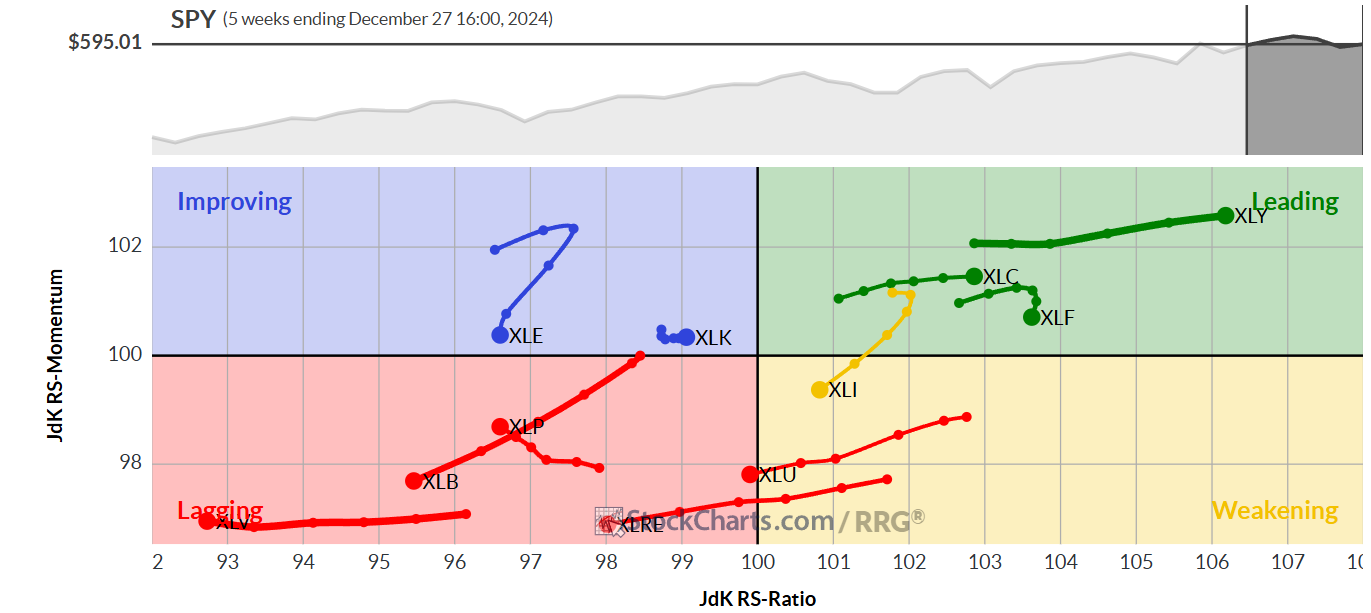

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 30/12/2024

ASSET ALLOCATION

FORZA E MOMENTUM SETTORI S&P500

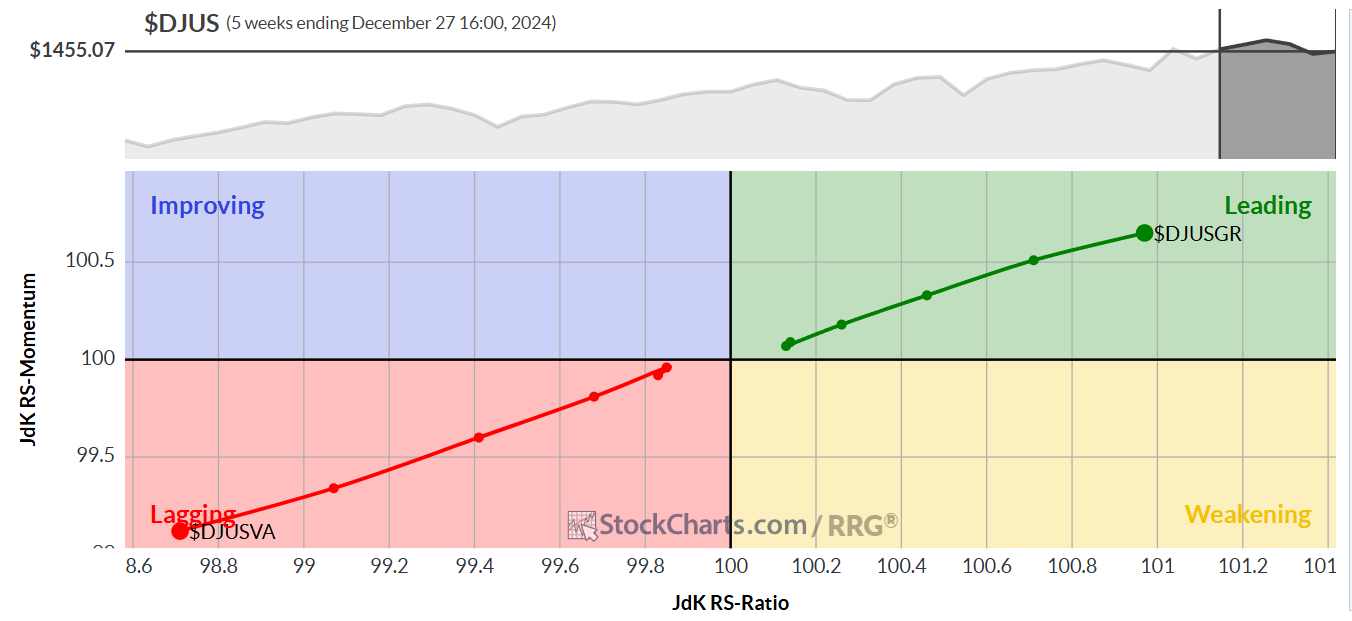

VALUE VS GROWTH

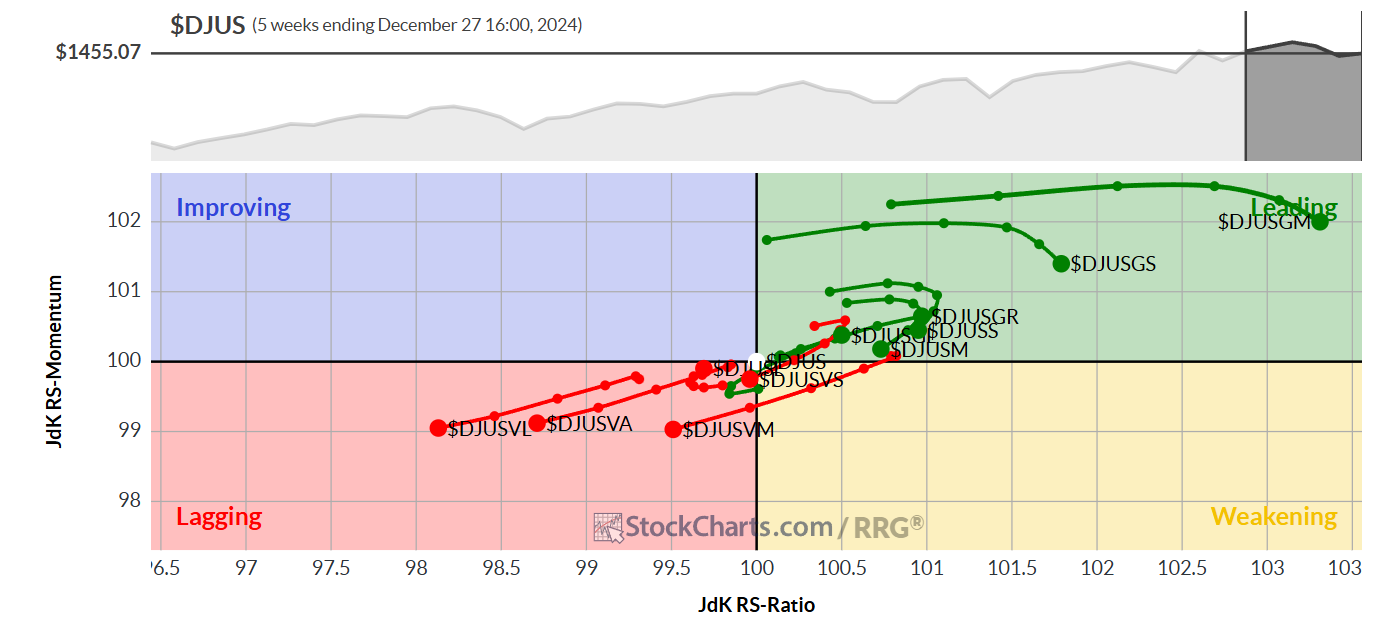

VALUE VS GROWTH (SIZE)

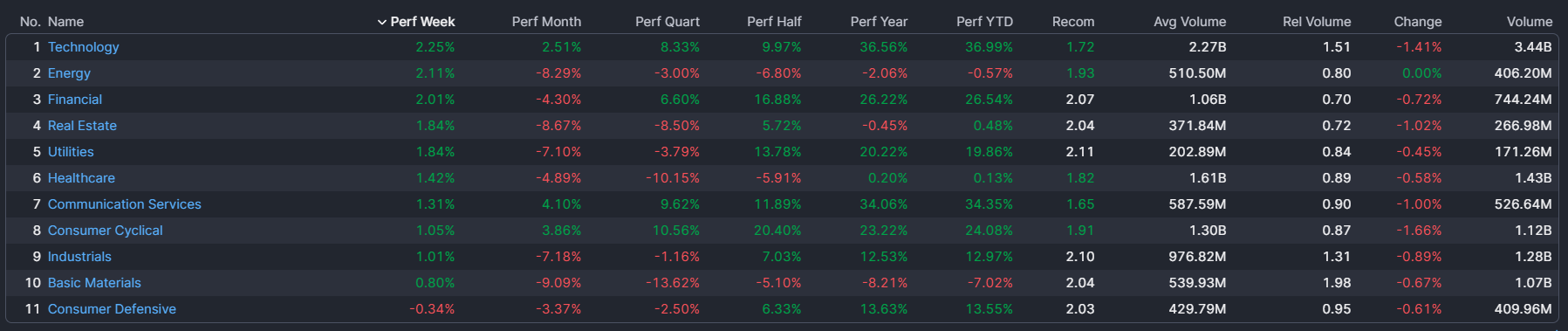

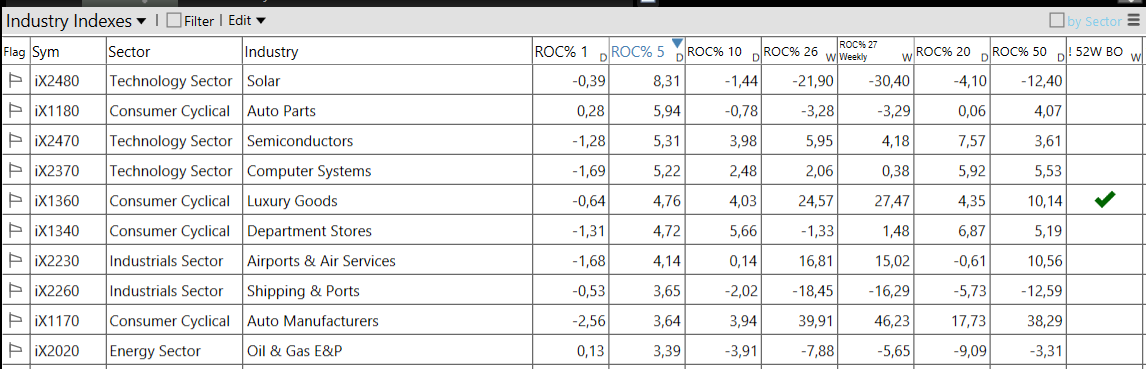

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 30/12/2024

– Technology top sector con un RoC_5,D del -2,51%

– Consumer Defensive bottom sector con un RoC_5,D pari a -0,34%