⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

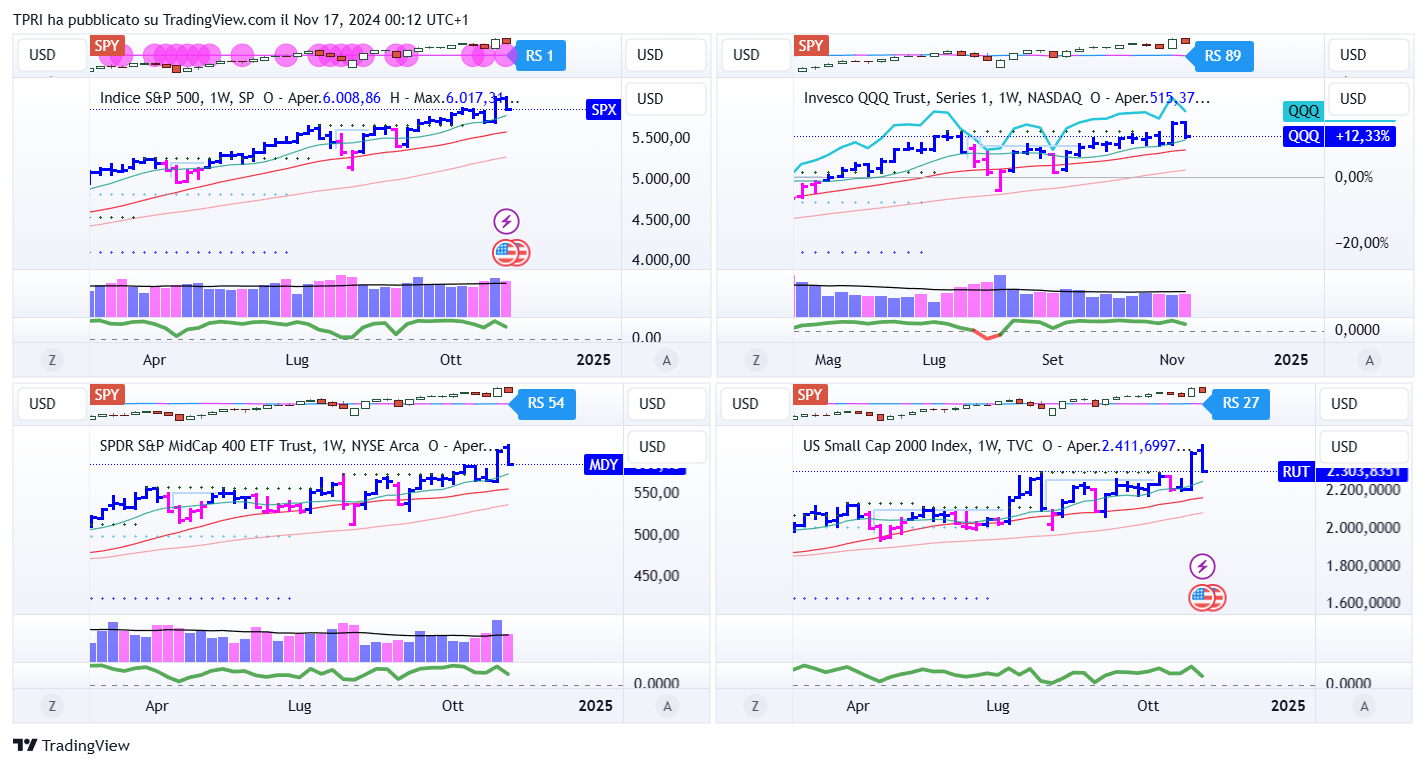

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -5,75%

BOUT (Innovator IBD Breakout Opportunities): -2,37%

IGV (iShares Expanded Tech-Software Sector ETF): -0,11%

SMH (VanEck Vectors Semiconductors ETF): -7,48%

ARKK (ARK Innovation ETF): -1,13%

ARKG (ARK Genomic Revolution ETF): -12,49%

XME (SPDR S&P Metals&Mining ETF): -6,09%

PAVE (Global X US Infrastructure Development ETF): -2,84%

JETS (US Global Jets ETF): +0,16%

XHB (SDPR S&P Homebuilders ETF): -2,59%

XLE (Energy Select SPDR ETF): +1,05%

XLF (Financial Select SPDR ETF): +1,38%

XLV (Health Care Select Sector SPDR Fund): -5,55%

-

I PROTAGONISTI

SHOP: Shopify ha annunciato un aumento degli utili rettificati del 16%, superando leggermente le stime, mentre l’utile netto è raddoppiato, raggiungendo i 344 milioni di dollari. I ricavi sono cresciuti del 26%, arrivando a 2,16 miliardi di dollari, e il volume lordo della merce (Gross Merchandise Volume) è aumentato del 24%, raggiungendo i 69,71 miliardi di dollari, battendo anch’esso le aspettative, seppur moderatamente.

CAVA: Cava ha superato le elevate aspettative sugli utili. La catena di ristoranti di cucina mediterranea, quotata in borsa nel 2023, ha superato le previsioni per il terzo trimestre su tutti i principali indicatori, registrando un incremento del 150% dell’EPS rettificato e una crescita delle vendite accelerata al 39%. Il titolo inizialmente è salito a un nuovo massimo post-IPO, per poi crollare.

RKLB: Rocket Lab ha registrato un rialzo grazie a una perdita nel terzo trimestre inferiore alle attese, con ricavi in crescita del 55%, raggiungendo i 105 milioni di dollari. L’azienda, specializzata nel lancio e nella produzione di satelliti, ha fornito una guidance per il quarto trimestre superiore alle aspettative e ha annunciato un accordo di servizio di lancio per due missioni con il suo razzo Neutron, previste per il 2026.

TLN: Talen Energy ha superato le aspettative per il terzo trimestre e ha dichiarato di essere in fase di discussione con Amazon su diverse “soluzioni commerciali.” Recentemente, i regolatori hanno respinto un accordo nucleare da 650 milioni di dollari con il colosso dell’e-commerce. L’utile per azione (EPS) è stato di 3,16 dollari, invertendo la perdita di 1,30 dollari registrata nello stesso periodo dell’anno precedente. I ricavi sono cresciuti del 26%, raggiungendo i 650 milioni di dollari.

OKLO: la startup nucleare sostenuta dal CEO di OpenAI, Sam Altman, ha registrato una perdita nel terzo trimestre in linea con le aspettative. L’azienda ha confermato che prevede di rendere operativa la sua prima centrale nucleare Aurora Powerhouse entro il 2027.

-

FINESTRA MACRO-GEOPOLITICA

18/11/2024: BTBT, SYM

19/11/2024: WMT, XPEV, POWL

20/11/2024: NIO, TGT, NVDA, SNOW, PANW

21/11/2024: BIDU, PDD, ESTC

22/11/2024: GB, ADXN

-

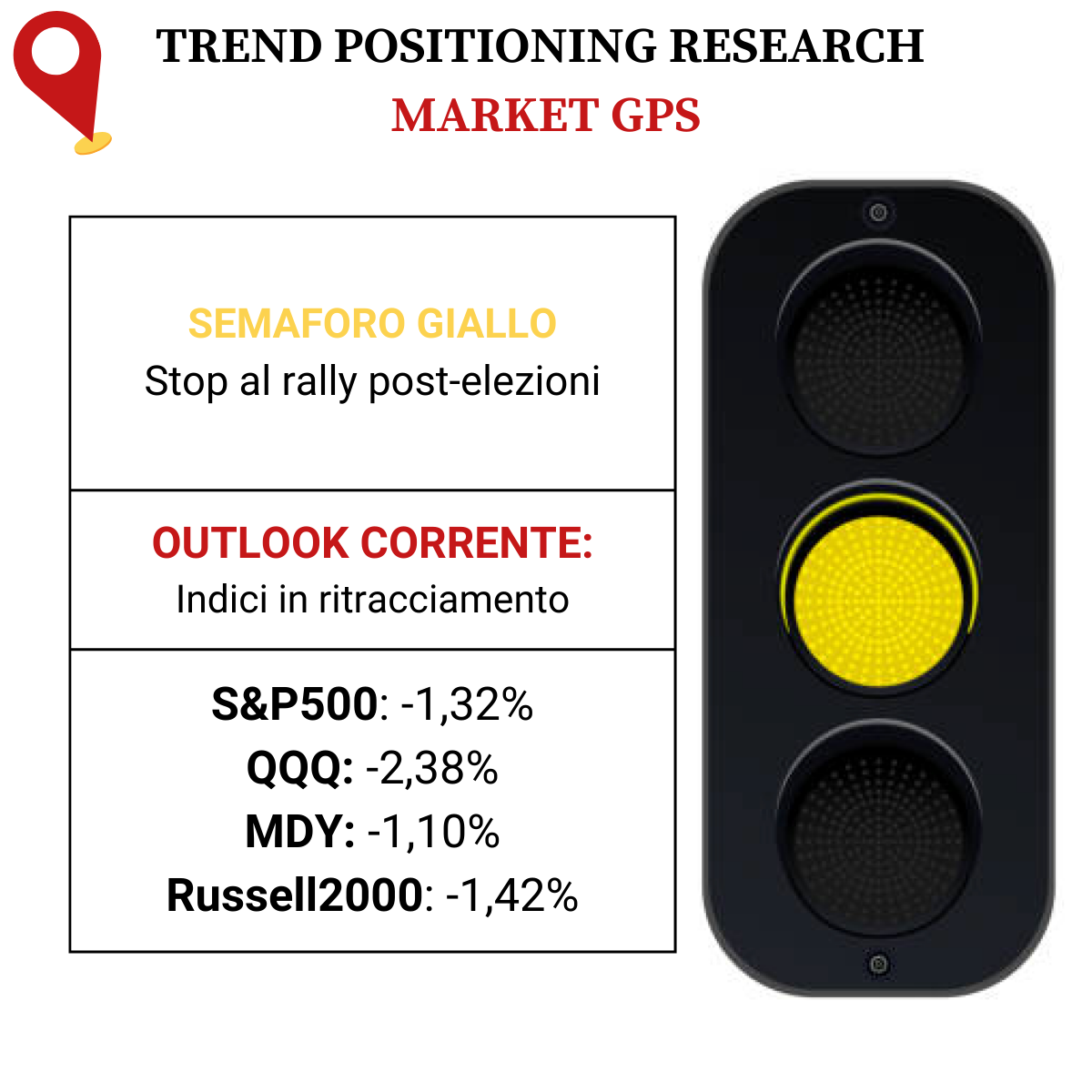

COSA FARE?

-

TERMOMETRO TPRI

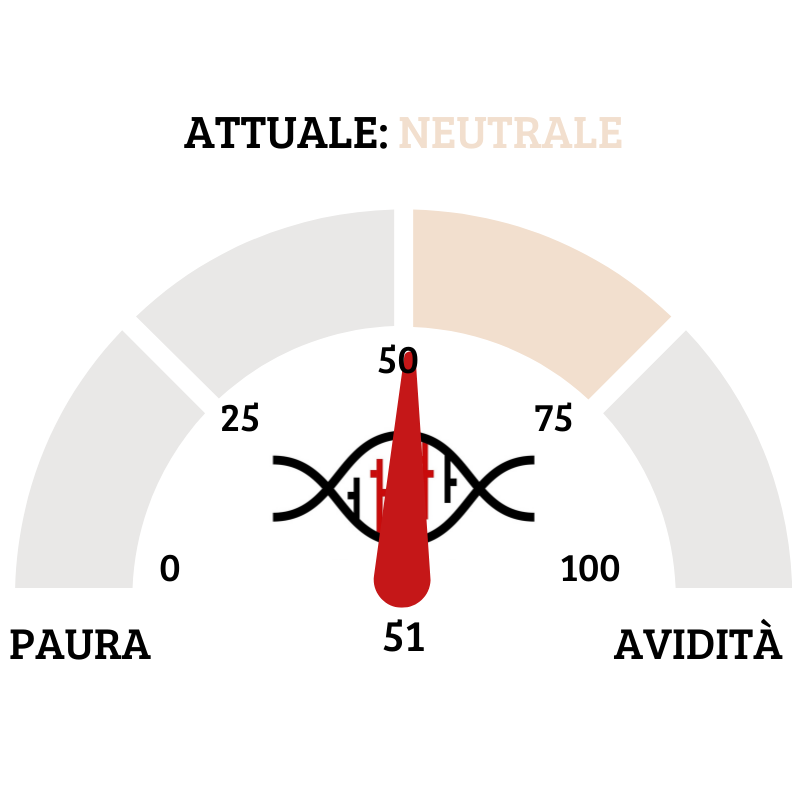

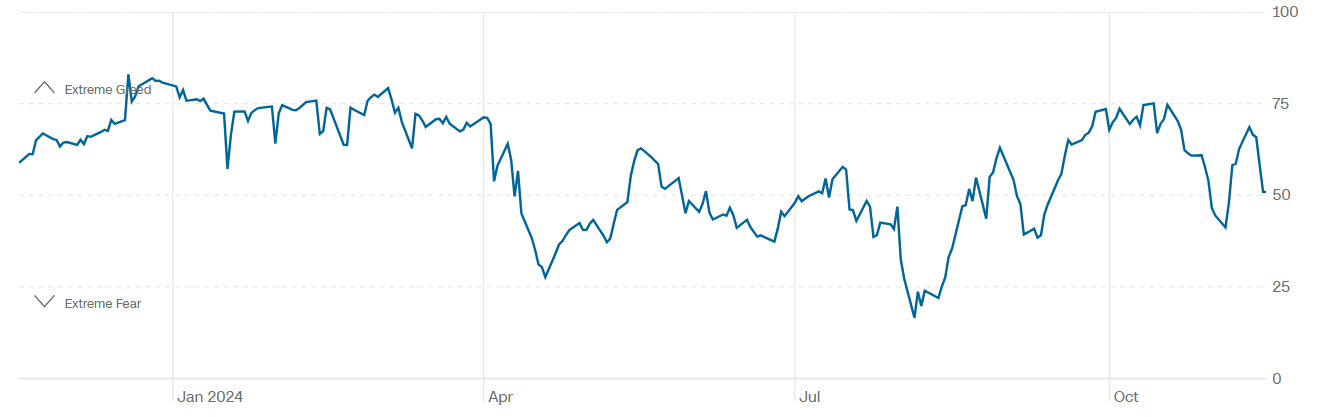

Il Fear&Greed Index scende a quota 51, mostrando la neutralità come sentiment prevalente del mercato. Una settimana fa il valore era pari a 61. Il calo dell’avidità riflette il rallentamento e lo stop del rally post-elezioni, con l’avidità che era stata la costante delle ultime settimane.

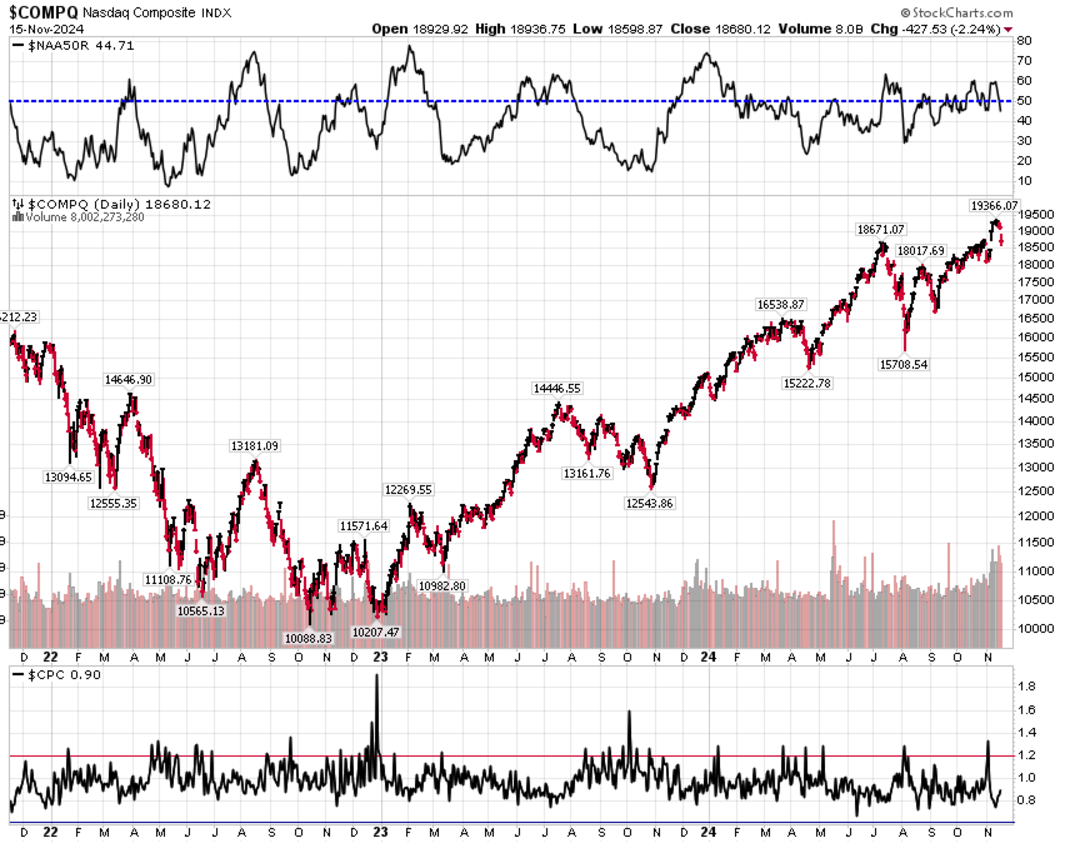

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action negativa dell’indice.

Put/Call Ratio= 0,90 (0,81) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 16,14

⭕️ PERCENTUALE TITOLI > SMA200D 18/11/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 68,60%, sul Nasdaq100 il 59,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 64,93%.

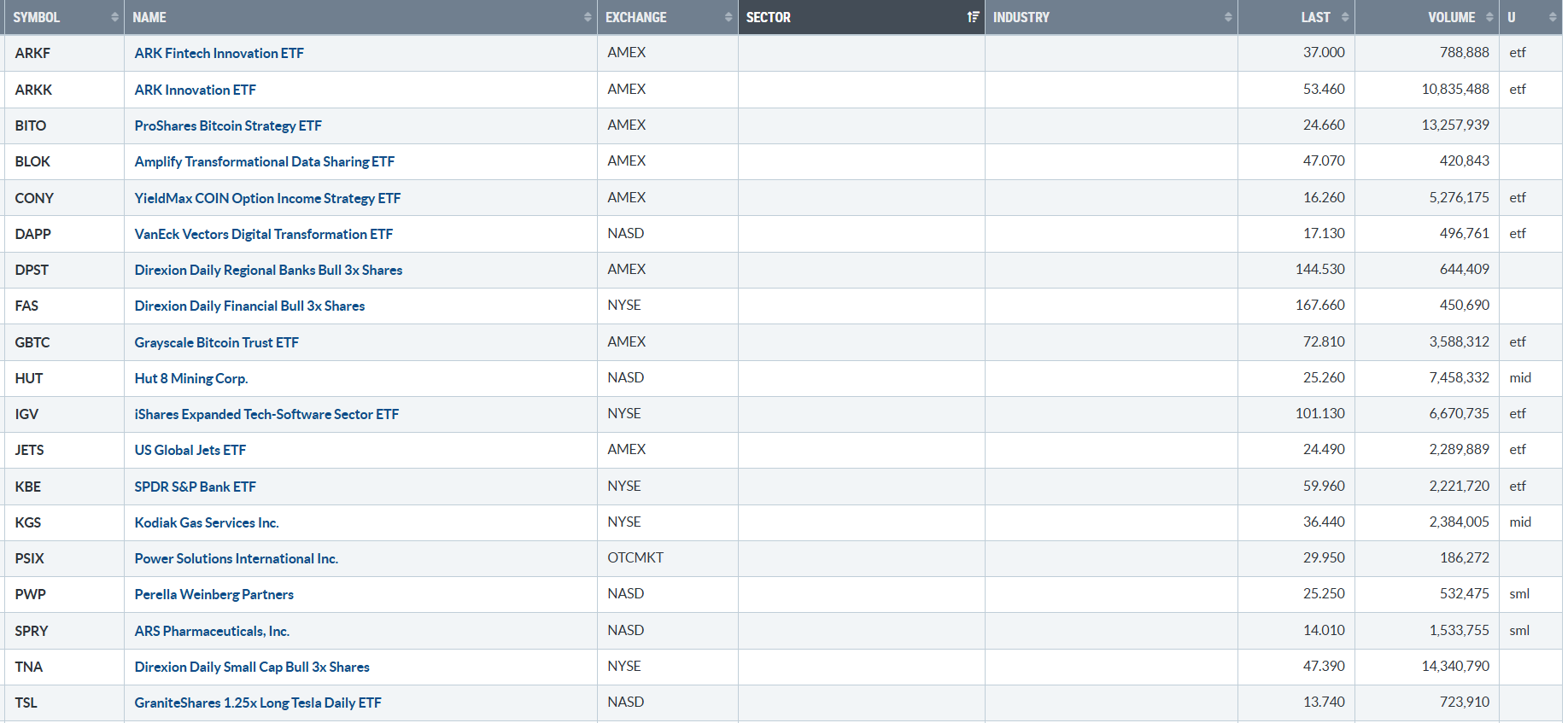

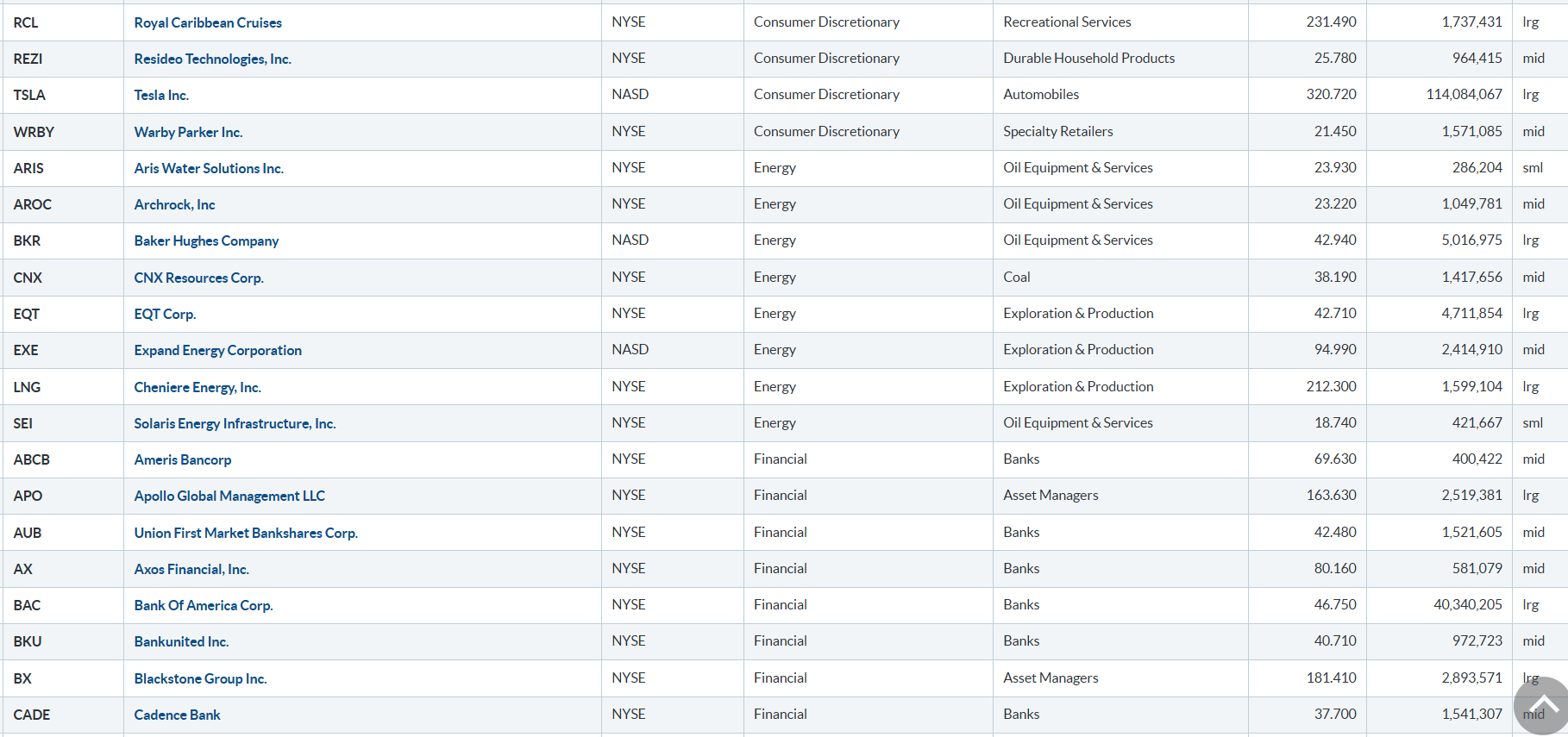

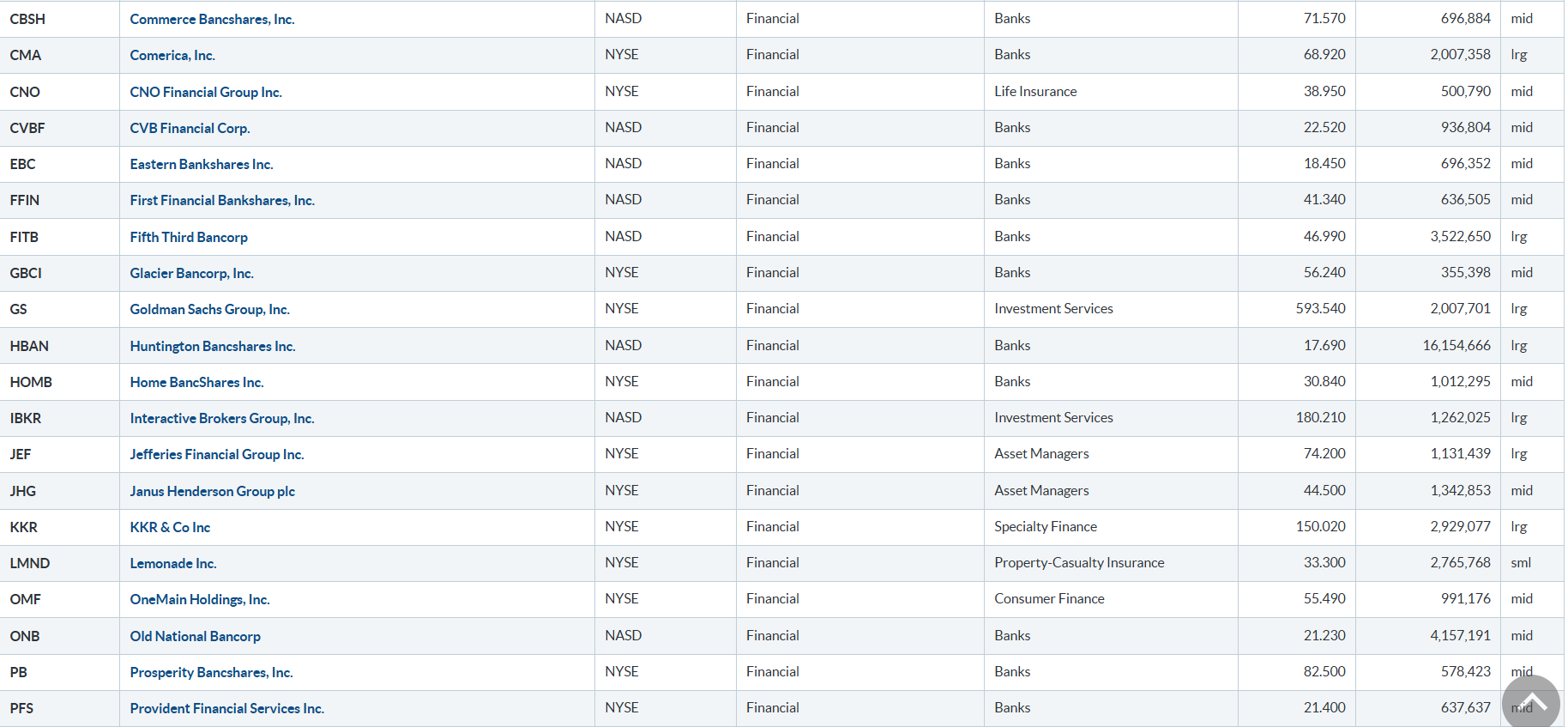

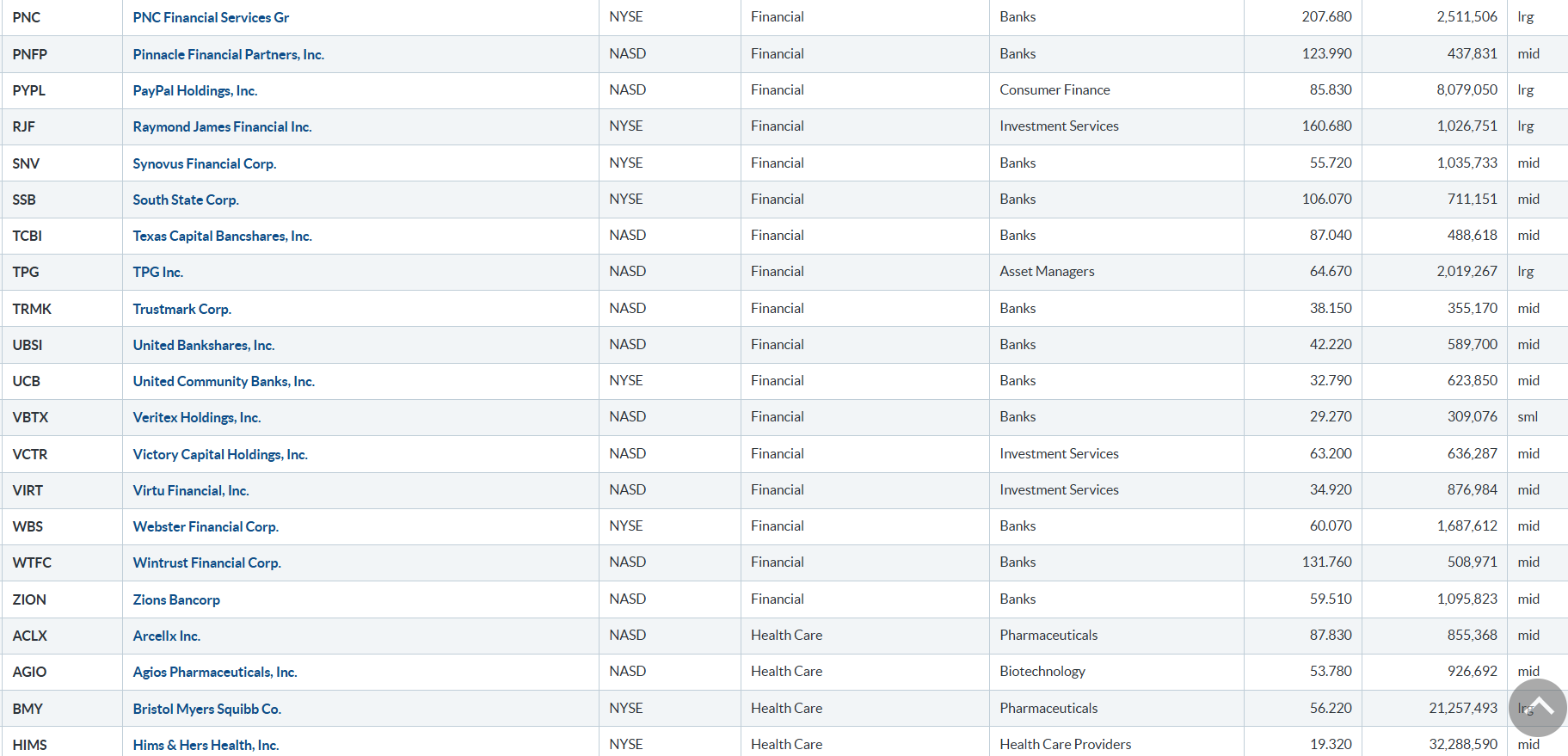

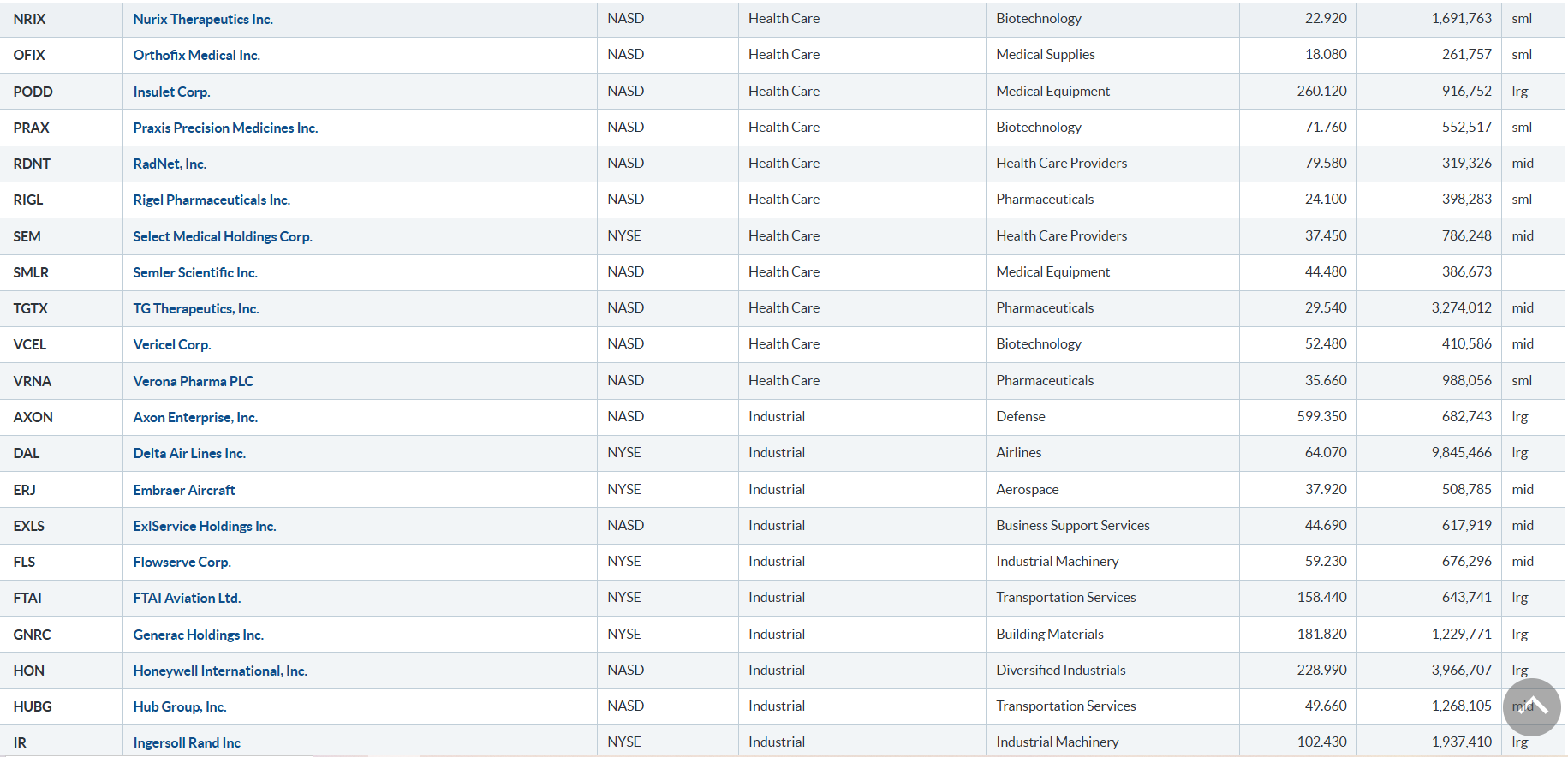

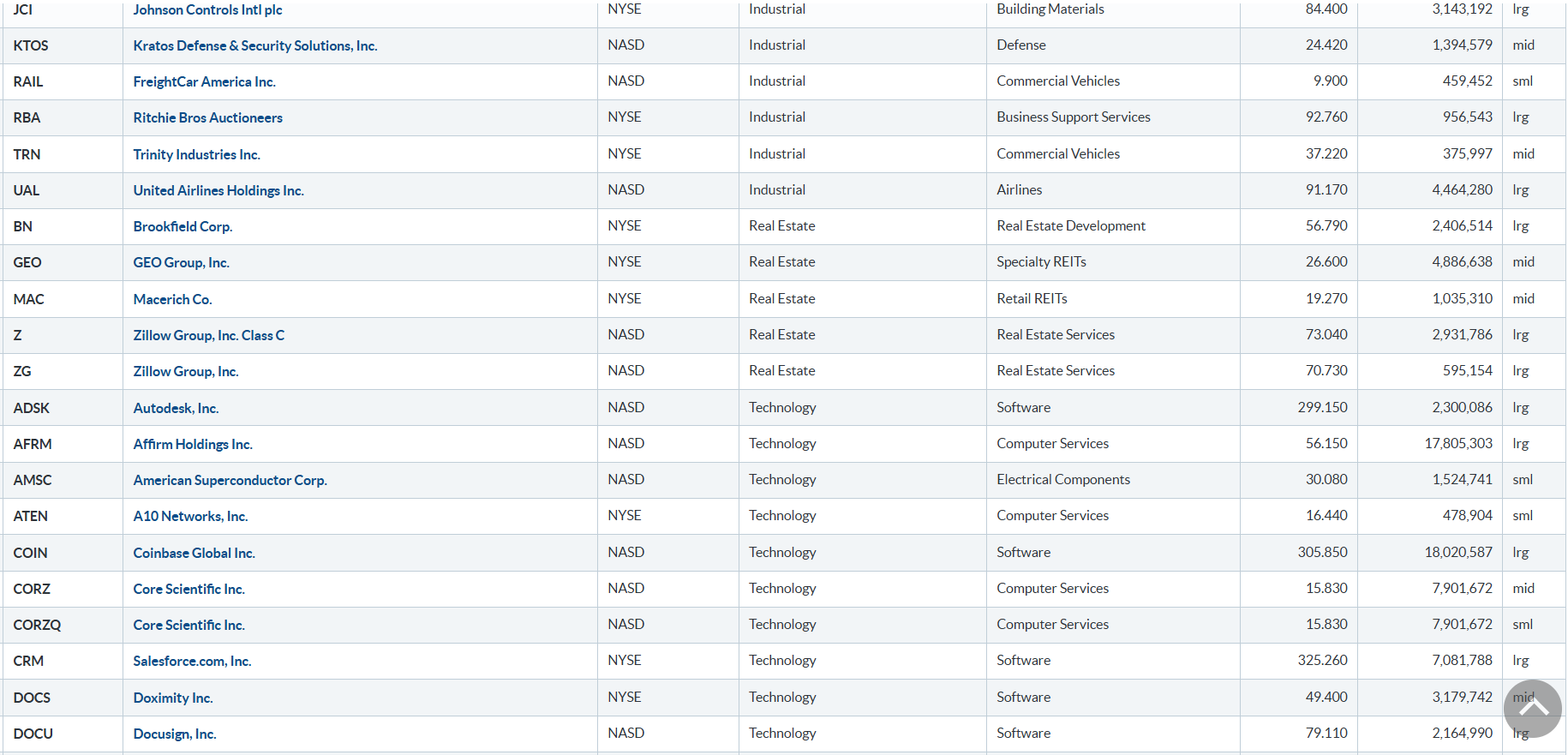

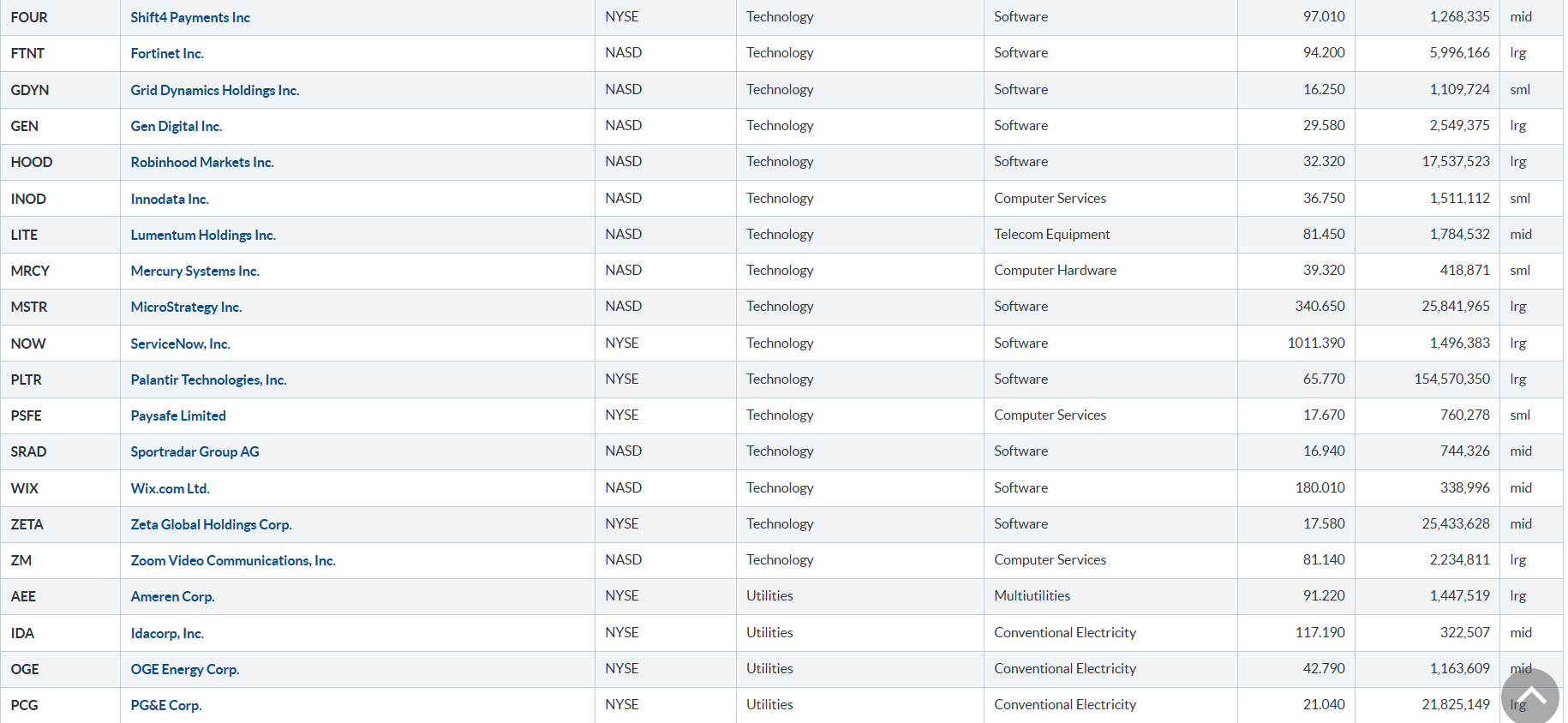

⭕️ NUOVI MAX 52 SETTIMANE 18/11/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane. La lista particolarmente lunga riflette la continuazione del rally nelle giornate iniziali della settimana, rialzo poi sfumato in quelle successive.

![]()

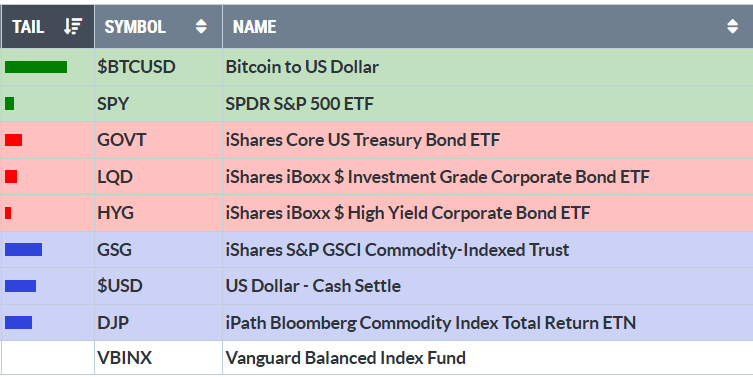

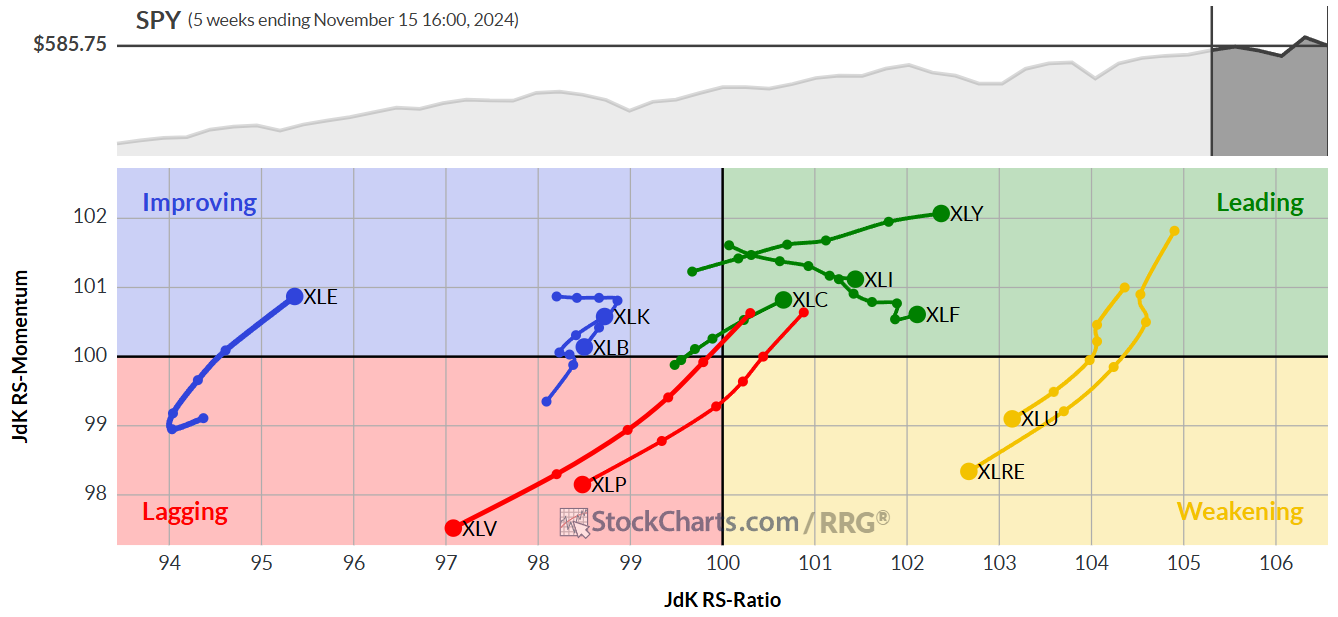

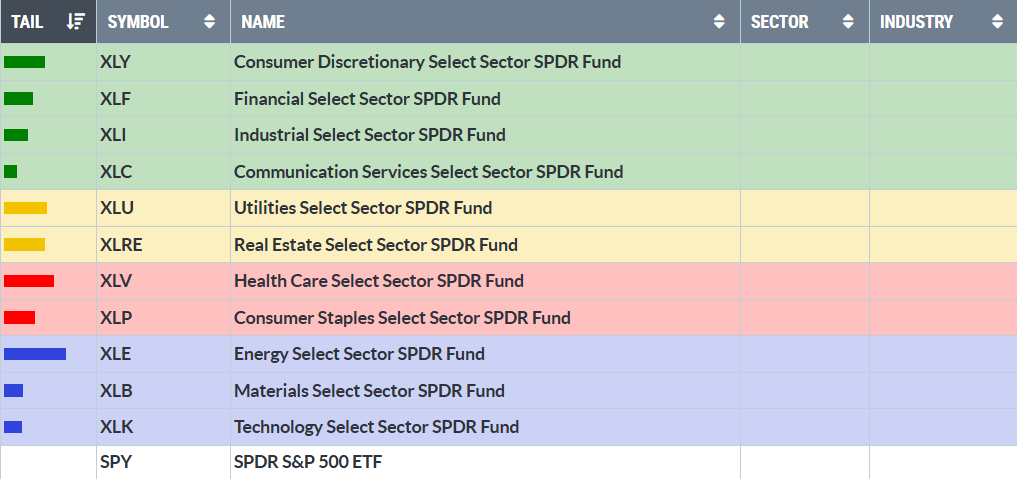

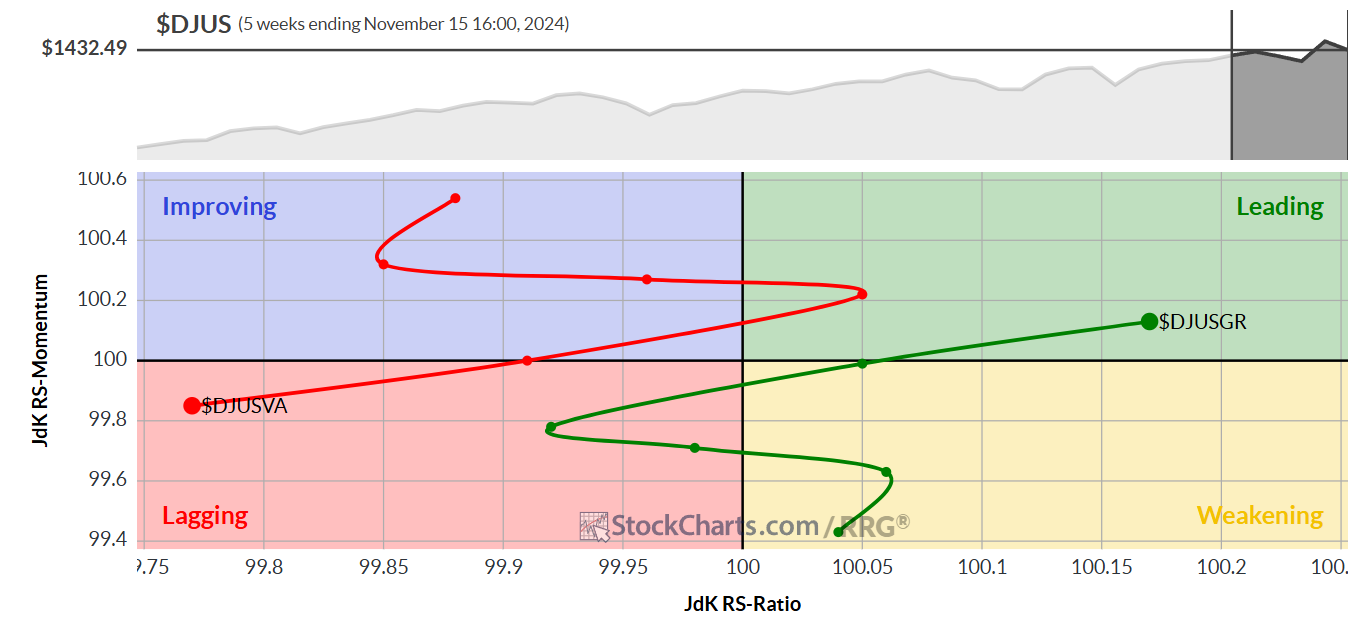

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 18/11/2024

ASSET ALLOCATION

FORZA E MOMENTUM SETTORI S&P500

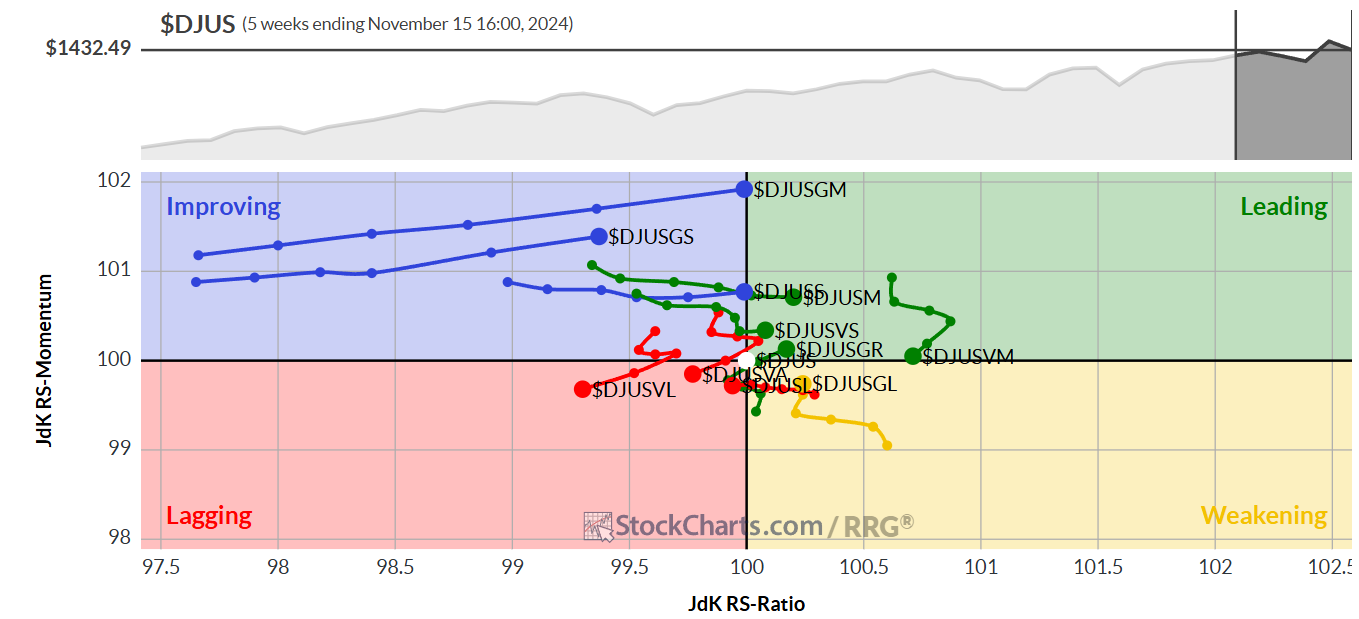

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

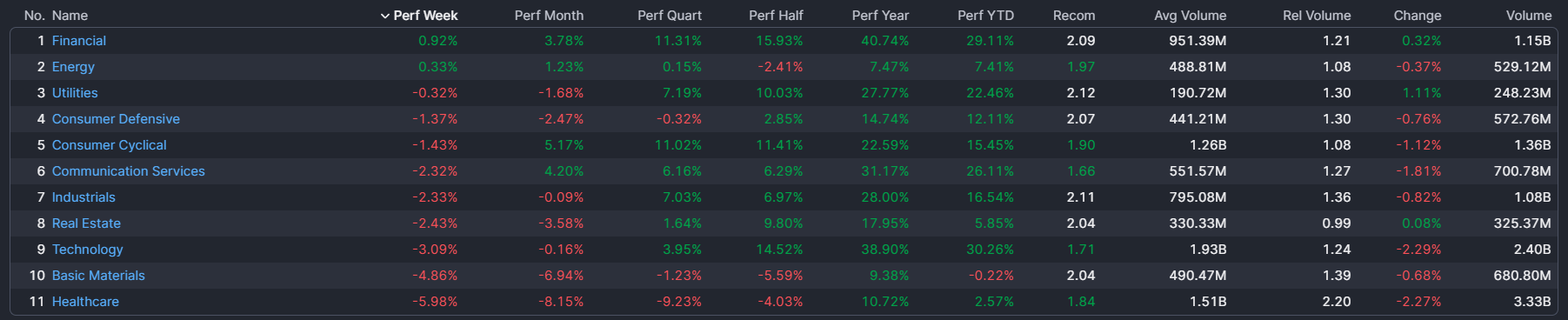

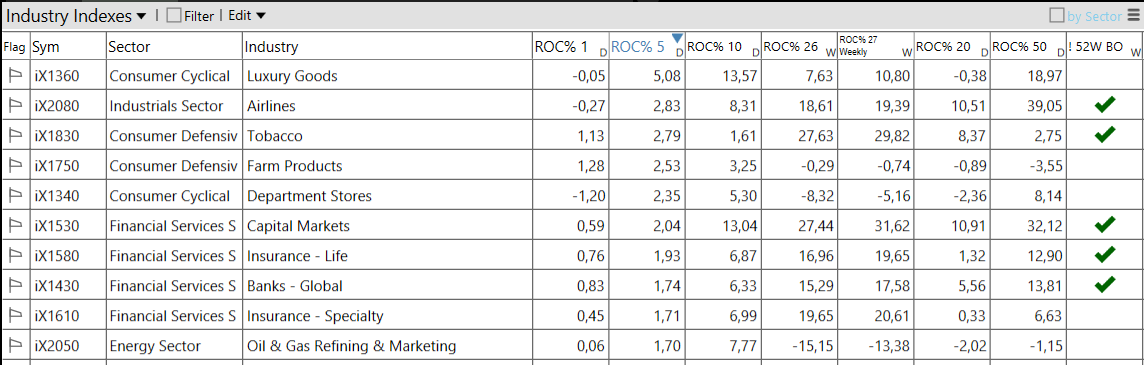

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 18/11/2024

La rotazione “difensiva” appare evidente analizzando la performance delle industrie: anche nel settore finanziario compaiono le assicurazioni, insieme a tabacco e prodotti agricoli.

– Financial top sector con un RoC_5,D del +0,92%

– Healthcare bottom sector con un RoC_5,D pari a -5,98%