⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

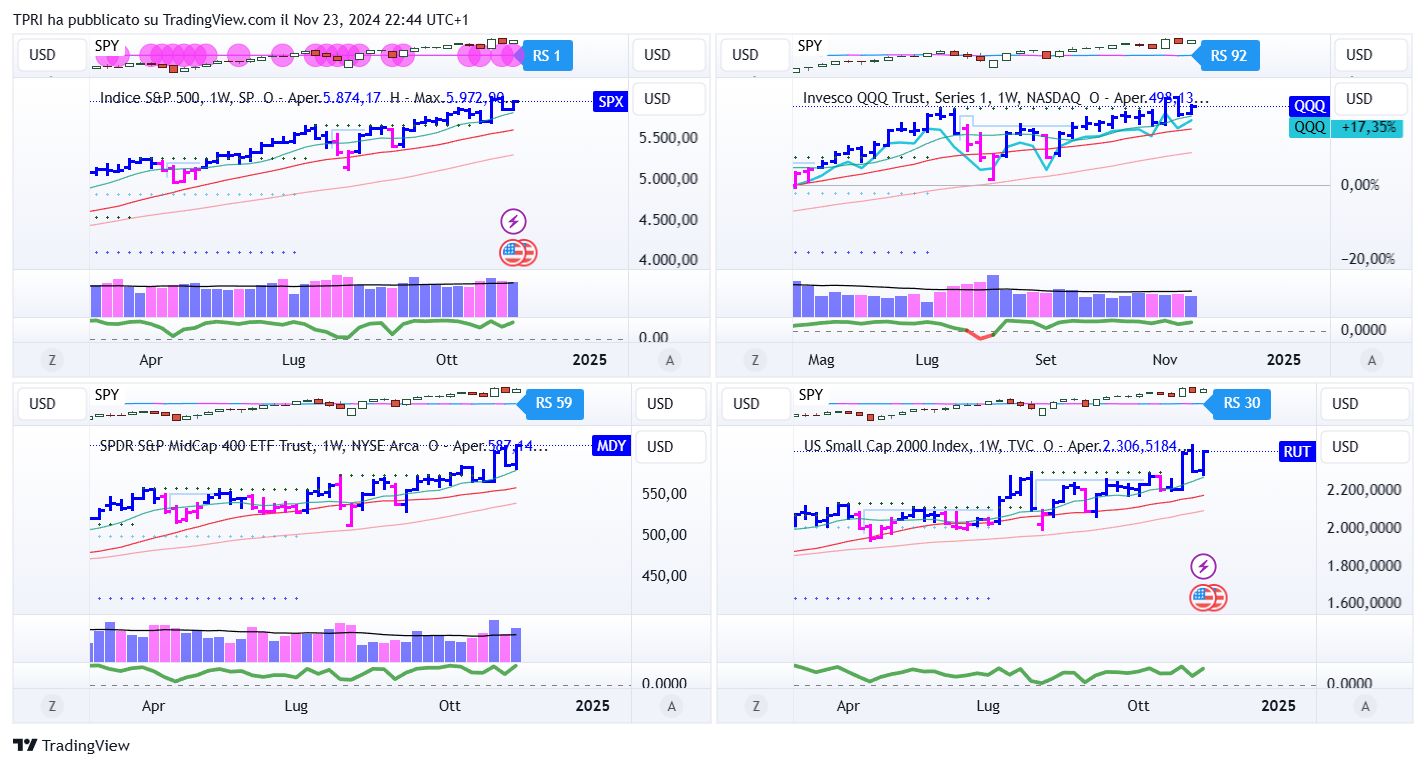

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +9,17%

BOUT (Innovator IBD Breakout Opportunities): +5,06%

IGV (iShares Expanded Tech-Software Sector ETF): +4,86%

SMH (VanEck Vectors Semiconductors ETF): +1,95%

ARKK (ARK Innovation ETF): +5,14%

ARKG (ARK Genomic Revolution ETF): +5,16%

XME (SPDR S&P Metals&Mining ETF): +5,53%

PAVE (Global X US Infrastructure Development ETF): +3,58%

JETS (US Global Jets ETF): -1,27%

XHB (SDPR S&P Homebuilders ETF): +3,68%

XLE (Energy Select SPDR ETF): +2,68%

XLF (Financial Select SPDR ETF): +1,72%

XLV (Health Care Select Sector SPDR Fund): +1,64%

-

I PROTAGONISTI

NVDA: Nvidia ha superato le stime del terzo trimestre fiscale, registrando un incremento dell’utile per azione rettificato del 103% e un aumento delle vendite del 94%, raggiungendo i 35,08 miliardi di dollari. Per il quarto trimestre, l’azienda prevede ricavi pari a 37,5 miliardi di dollari, leggermente superiori al consenso degli analisti. Questo trimestre segnerà il debutto delle vendite del nuovo processore AI Blackwell. L’azienda ha annunciato che Blackwell è ora in piena produzione e prevede di superare le precedenti stime di spedizione per il quarto trimestre. Nonostante la volatilità del titolo durante la settimana, Nvidia ha chiuso con un andamento pressoché invariato.

TSLA: il team di transizione del Presidente eletto Donald Trump starebbe valutando l’introduzione di normative federali per i veicoli a guida autonoma, oltre a un allentamento degli standard relativi all’efficienza dei consumi e alle emissioni. Elon Musk, CEO di Tesla, uno dei principali consiglieri di Trump e sostenitore della sua campagna elettorale, ha più volte sollecitato l’adozione di regole nazionali per la guida autonoma. Musk ha dichiarato, come fa ormai da quasi un decennio, che Tesla è vicina al raggiungimento della vera guida autonoma. Un eventuale allentamento degli standard sulle emissioni e sull’efficienza dei consumi potrebbe disincentivare i produttori tradizionali a intensificare la produzione di veicoli elettrici.

GOOGL: Il Dipartimento di Giustizia degli Stati Uniti ha richiesto al giudice federale Amit Mehta di imporre ad Alphabet, società madre di Google, la cessione del browser Chrome e la cessazione dei pagamenti per gli accordi di ricerca con Apple (AAPL), come parte delle misure correttive legali. Questa richiesta segue la sentenza emessa ad agosto dal giudice Mehta, che ha stabilito che Alphabet ha mantenuto illegalmente un monopolio sui servizi di ricerca online, ostacolando lo sviluppo di concorrenti. Resta incerto se la nuova amministrazione Trump potrebbe modificare le richieste di intervento avanzate dal Dipartimento di Giustizia. In un caso simile del 2001, Microsoft (MSFT) raggiunse un accordo antitrust per risolvere questioni analoghe. Il giudice Mehta sovrintenderà alla fase delle sanzioni, che inizierà ad aprile, con una decisione prevista entro agosto. Alphabet ha già dichiarato l’intenzione di appellarsi a qualsiasi sentenza sfavorevole.

-

FINESTRA MACRO-GEOPOLITICA

25/11/2024: ZM, A, SMTC

26/11/2024: ANF, BBY, M, DELL, CRWD, WDAY, ADSK, HPQ, IREN

27/11/2024: GOGL, QSG, ARBE, CLGN, HAFN

28/11/2024:

29/11/2024: FRO, MNSO

-

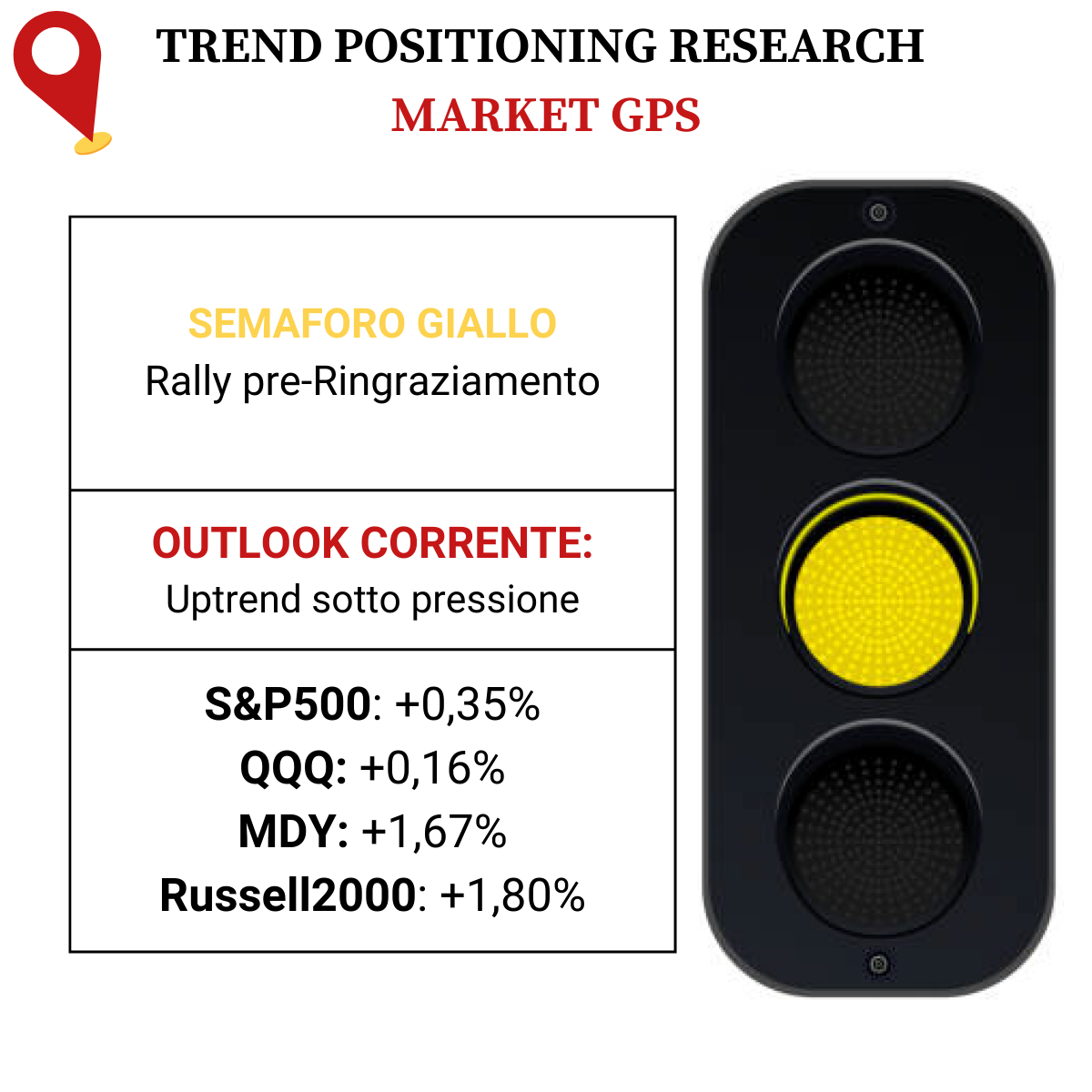

COSA FARE?

-

TERMOMETRO TPRI

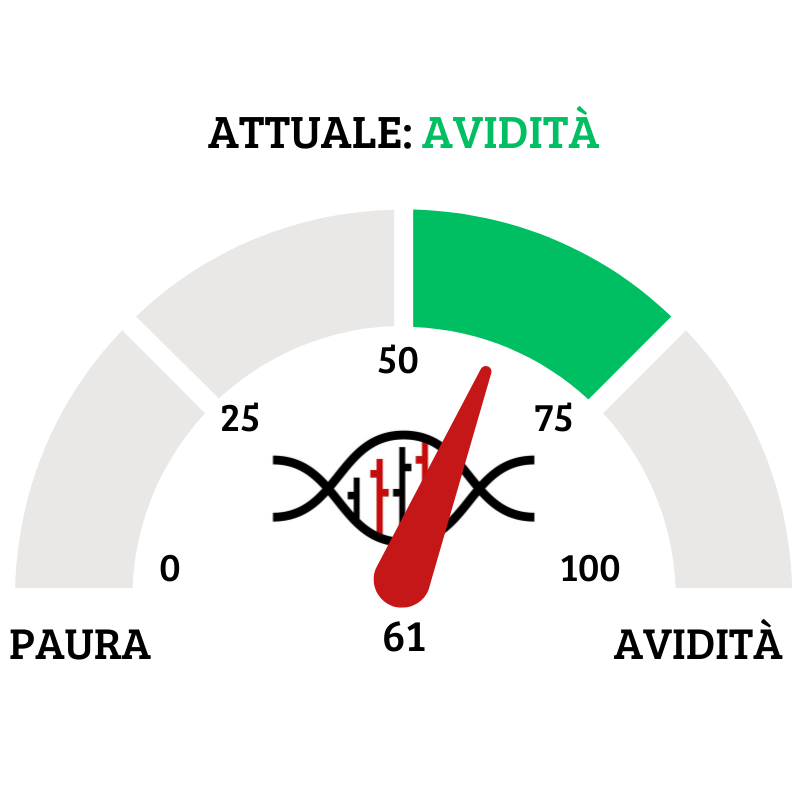

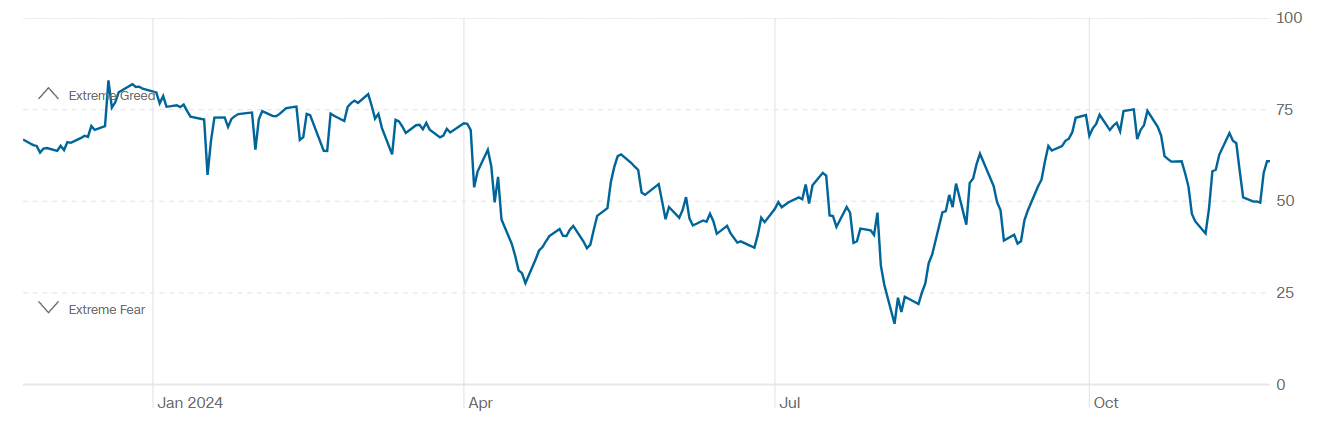

Il Fear&Greed Index sale a quota 61, mostrando l’avidità come sentiment prevalente del mercato. Una settimana fa il valore era pari a 51. Più che da sana avidità tuttavia, l’incremento appare guidato dalla FOMO.

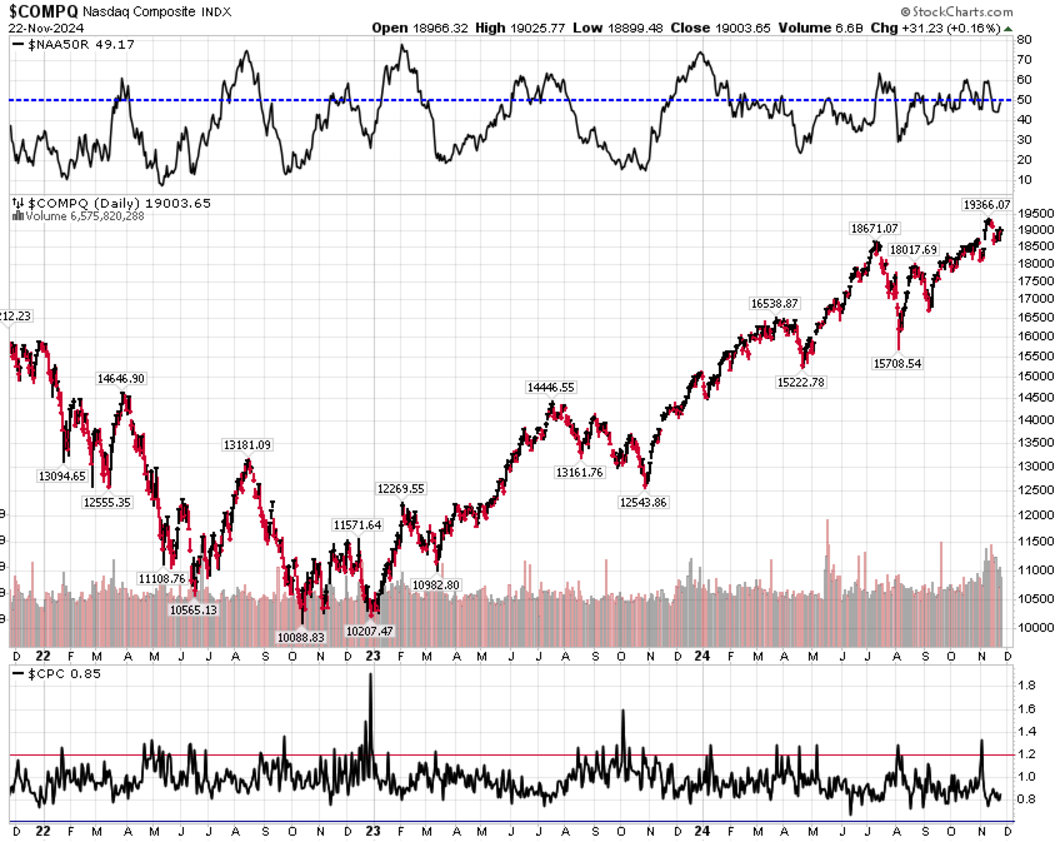

Divergenza $NAAR50 vs $COMP: sale la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action positiva dell’indice.

Put/Call Ratio= 0,85 (0,90) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 15,24

⭕️ PERCENTUALE TITOLI > SMA200D 25/11/2024

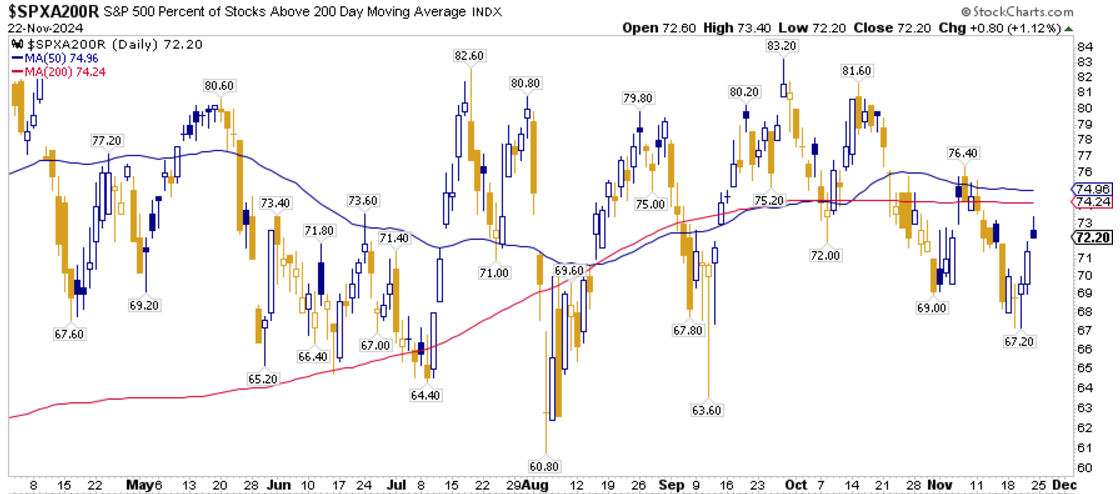

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 72,20%, sul Nasdaq100 il 65,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 69,52%.

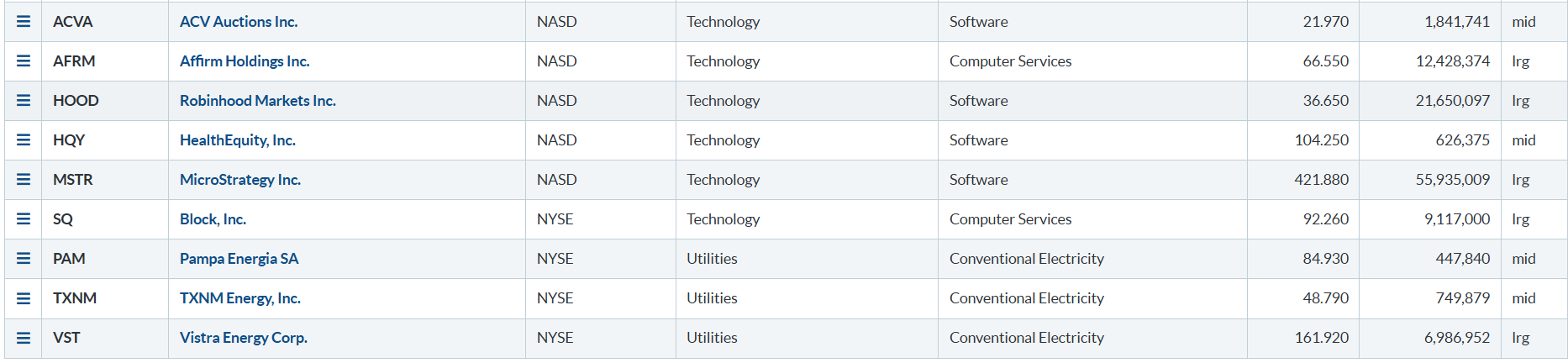

⭕️ NUOVI MAX 52 SETTIMANE 25/11/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane. Presenza di fintech, Argentina e bitcoin, mentre mancano le megacap.

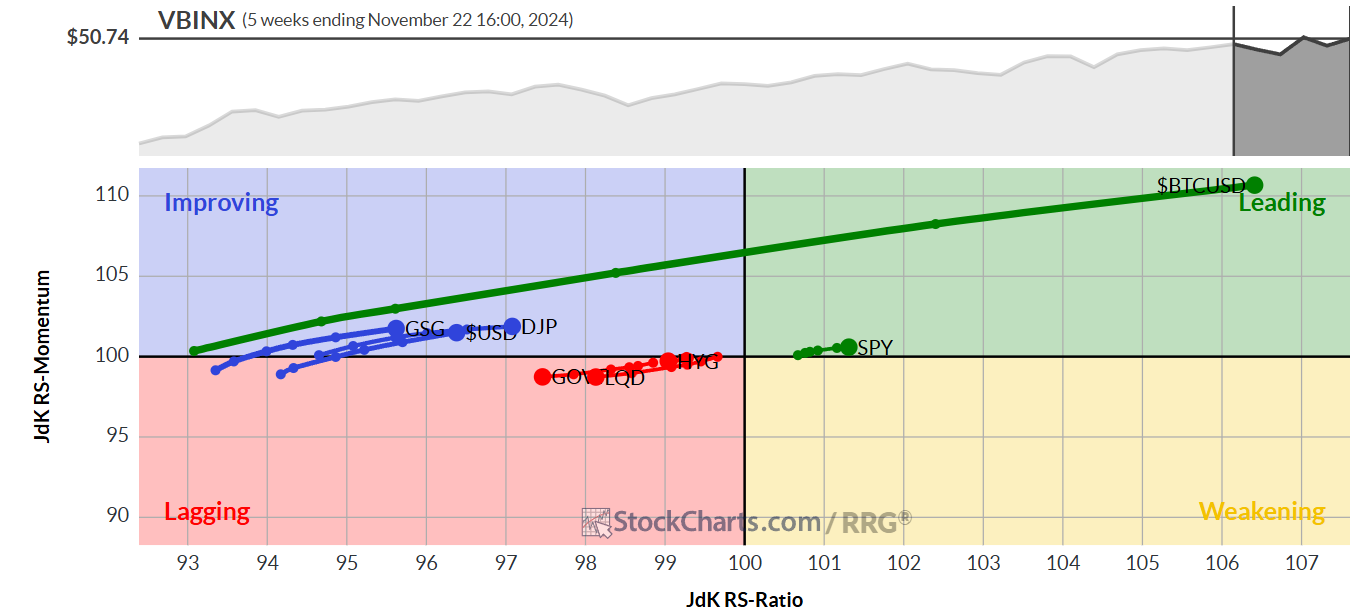

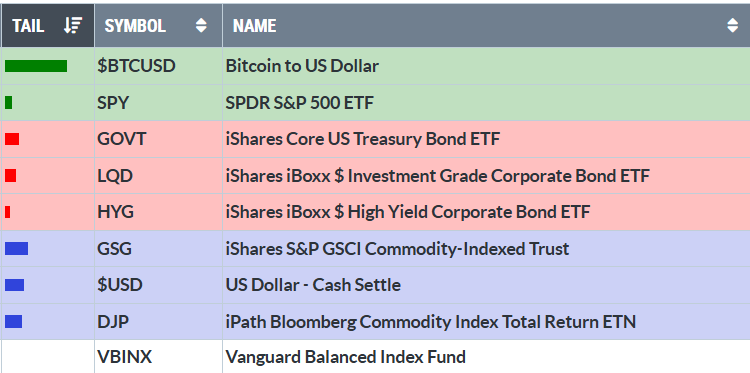

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 25/11/2024

ASSET ALLOCATION

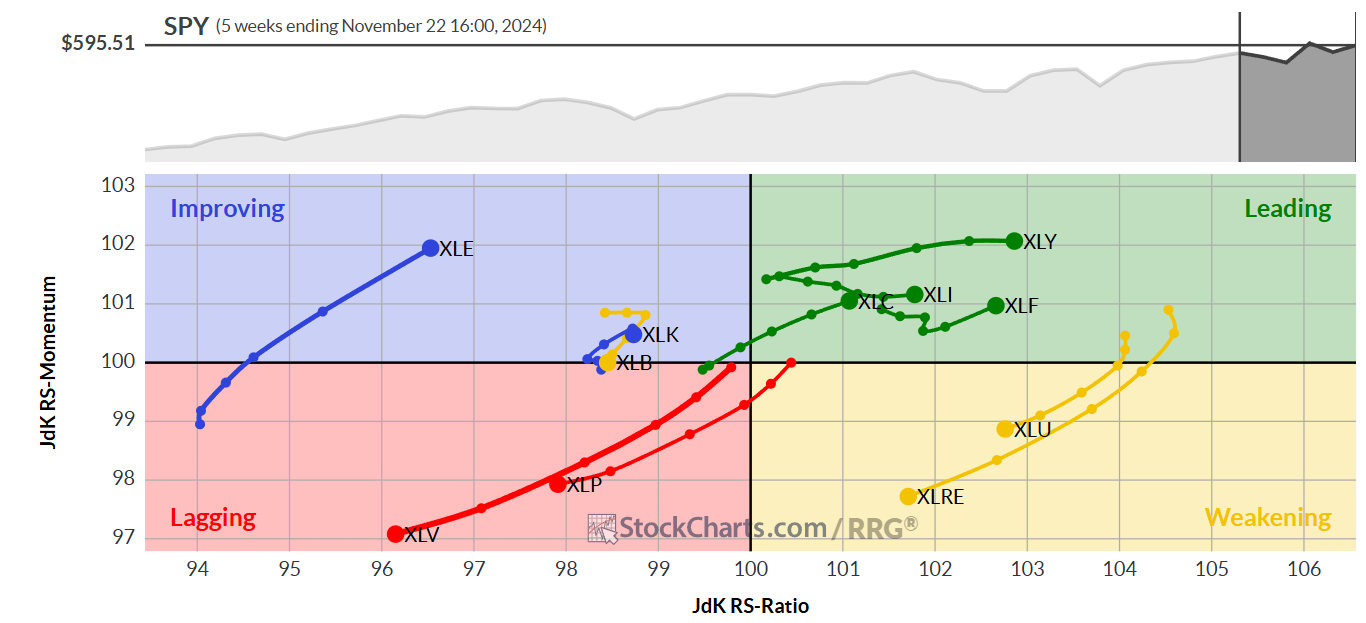

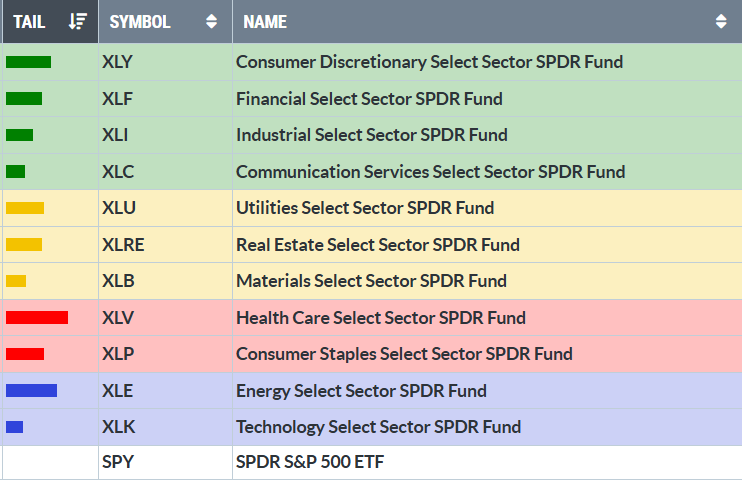

FORZA E MOMENTUM SETTORI S&P500

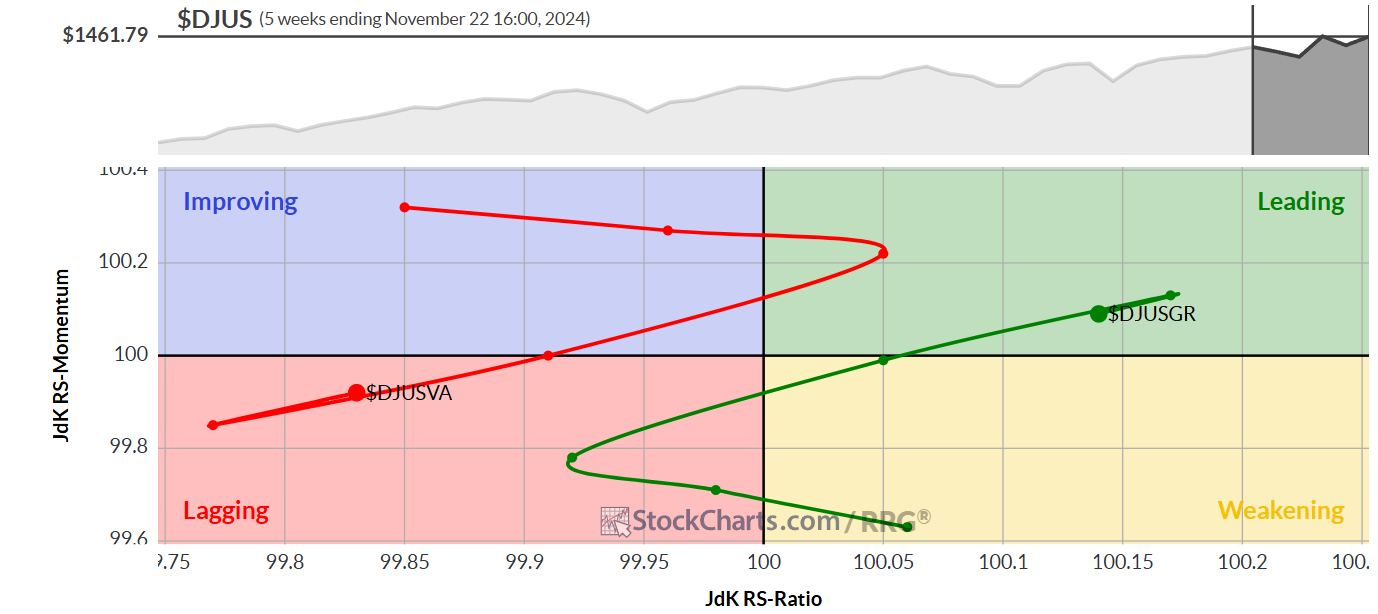

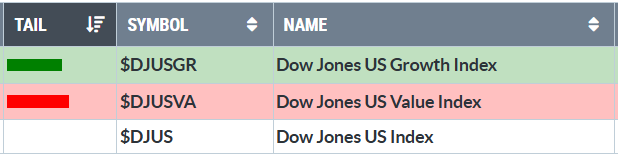

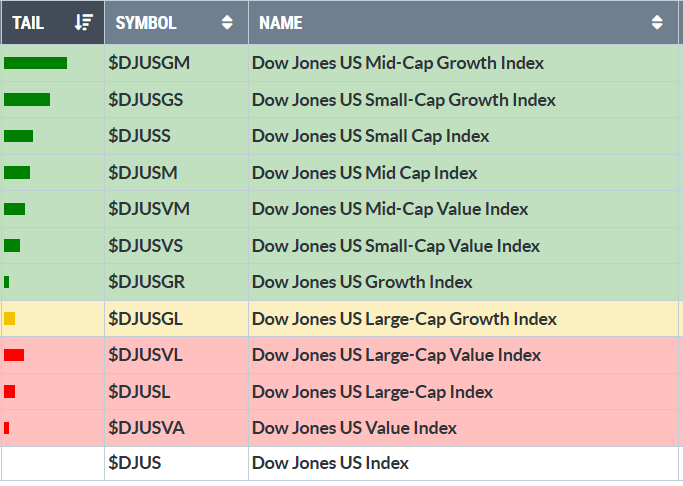

VALUE VS GROWTH

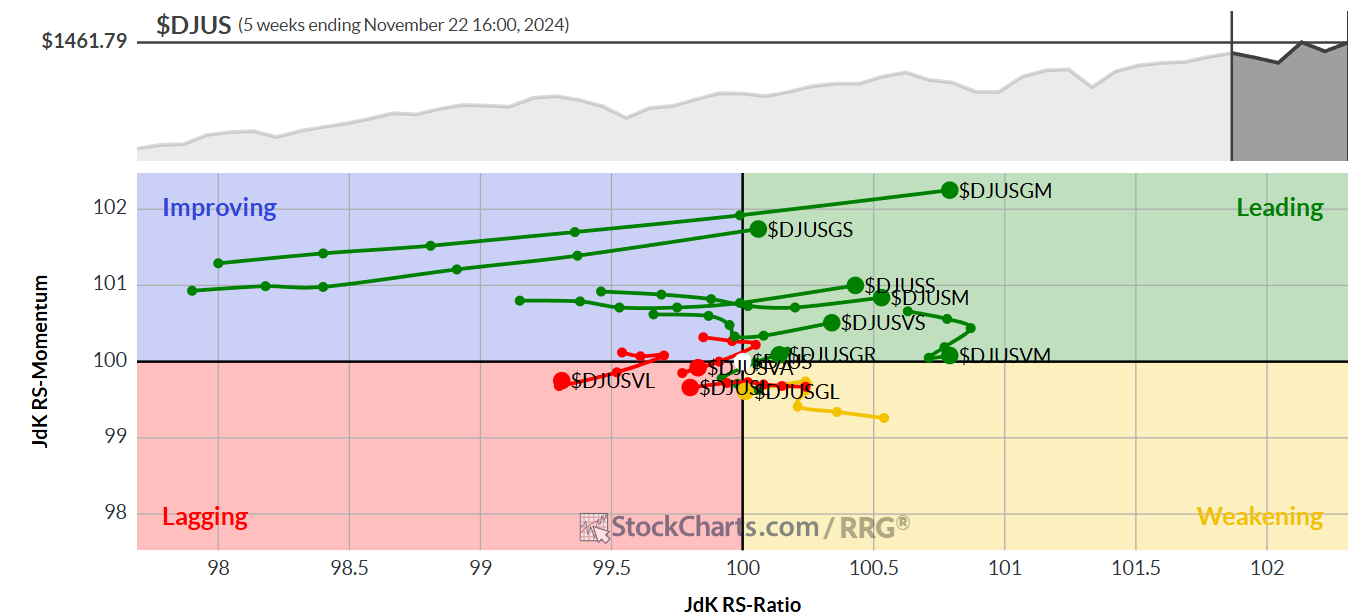

VALUE VS GROWTH (SIZE)

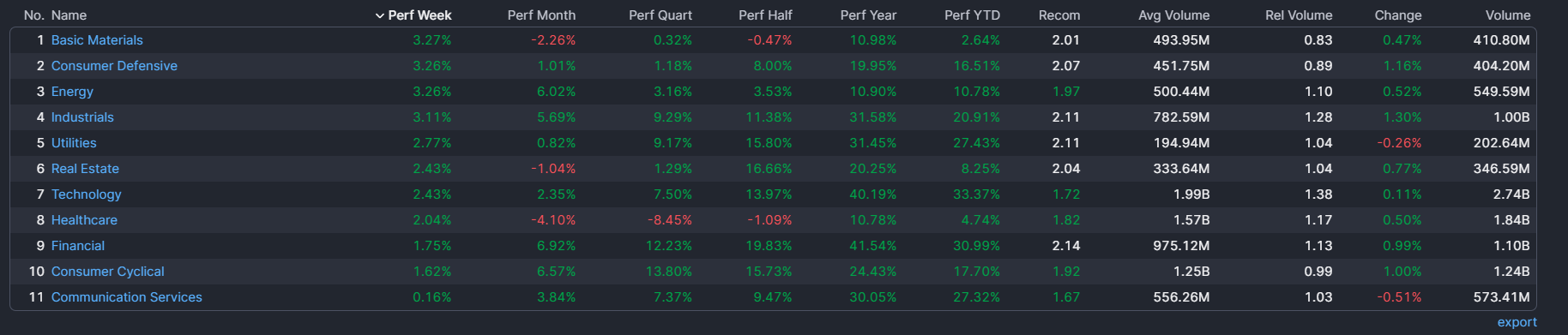

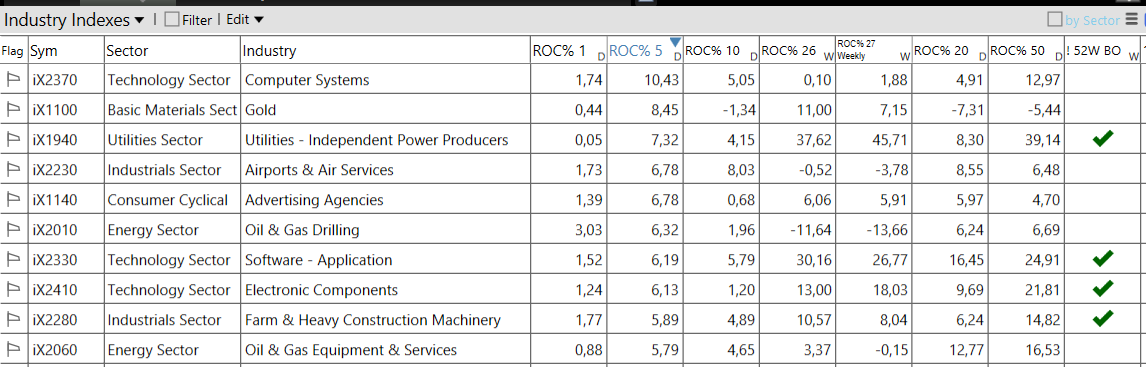

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 25/11/2024

– Basic Materials top sector con un RoC_5,D del +3,27%

– Communication Services bottom sector con un RoC_5,D pari a +0,16%