⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

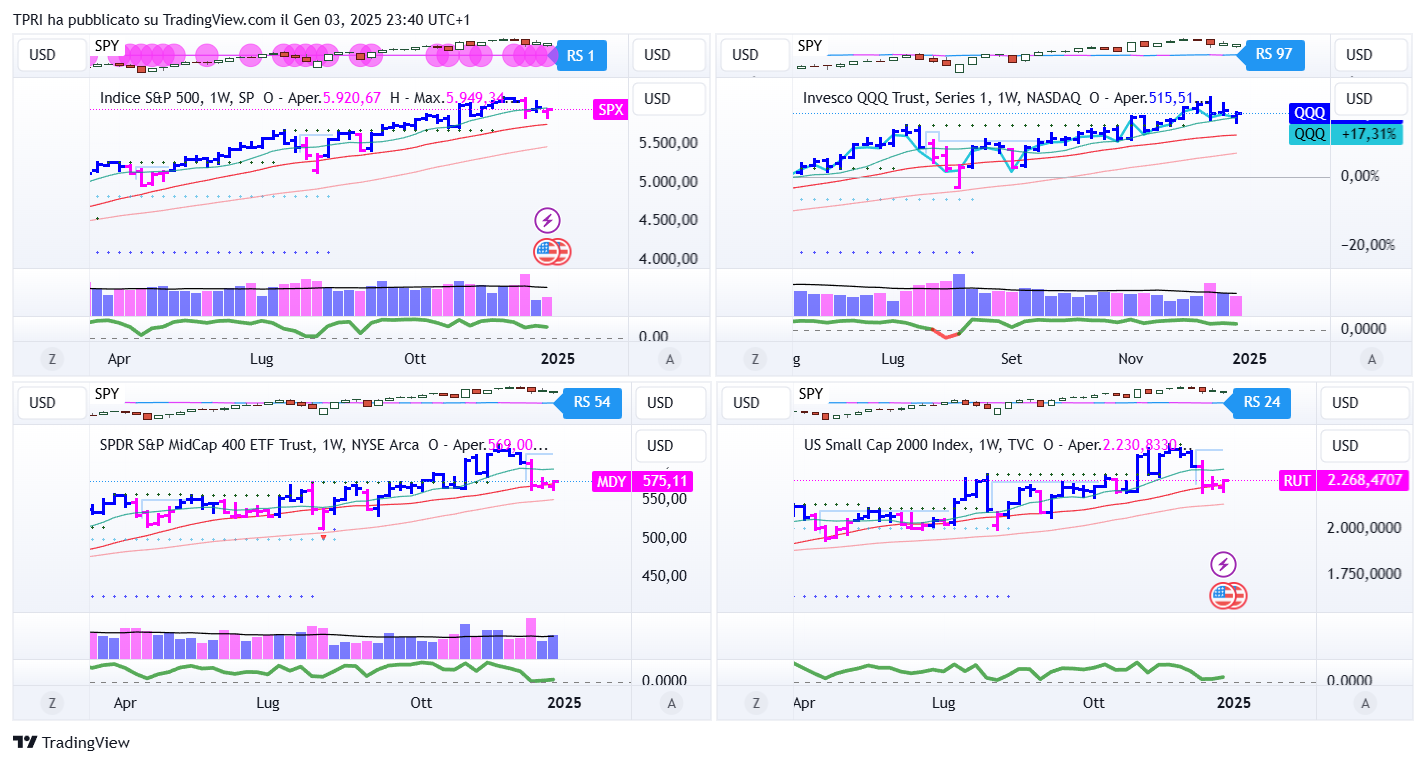

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -0,03%

BOUT (Innovator IBD Breakout Opportunities): +0,39%

IGV (iShares Expanded Tech-Software Sector ETF): -0,79%

SMH (VanEck Vectors Semiconductors ETF): +1,40%

ARKK (ARK Innovation ETF): +0,93%

ARKG (ARK Genomic Revolution ETF): +5,12%

XME (SPDR S&P Metals&Mining ETF): +1,22%

PAVE (Global X US Infrastructure Development ETF): -0,37%

JETS (US Global Jets ETF): -1,76%

XHB (SDPR S&P Homebuilders ETF): -0,18%

XLE (Energy Select SPDR ETF): +3,44%

XLF (Financial Select SPDR ETF): -0,33%

XLV (Health Care Select Sector SPDR Fund): +0,01%

-

I PROTAGONISTI

TSLA: la pubblicazione dei risultati relativi alle consegne del quarto trimestre ha generato una reazione negativa nella sessione di giovedì, prontamente ribaltata in quella successiva. I risultati segnano il primo calo annuale nelle consegne rispetto all’anno precedente, quando erano state raggiunte 1,81 milioni di unità consegnate. Nel quarto trimestre 2023, le consegne si attestavano a 484.507 unità. Nonostante il mancato raggiungimento degli obiettivi di consegna dei veicoli, Tesla continua a brillare in segmenti strategici come quello dello stoccaggio energetico. Nel quarto trimestre del 2024, l’azienda ha raggiunto un nuovo record, distribuendo 11 GWh di prodotti per lo stoccaggio dell’energia, confermando il proprio ruolo di leader nell’innovazione oltre il settore automobilistico puro.

CRNC: il titolo ha più che raddoppiato il proprio valore con alti volumi, a seguito dell’annuncio di un ampliamento della sua partnership con Nvidia. La collaborazione prevede l’integrazione della piattaforma software Nvidia AI Enterprise nei modelli linguistici per l’automotive, sia basati su cloud che embedded.

NVDA: Nvidia ha registrato un rialzo del 4,4% venerdì, recuperando con decisione la media mobile a 50 giorni. Jensen Huang, CEO di Nvidia, terrà il discorso inaugurale a un importante evento di elettronica di consumo lunedì. Molti analisti considerano questo evento come un potenziale catalizzatore per il gigante AI.

CEG: Constellation Energy ha guadagnato il 4% venerdì dopo una serie di commenti positivi da parte di diversi analisti. Questo incremento segue il balzo dell’8,4% registrato giovedì, in seguito all’annuncio dell’aggiudicazione di un contratto decennale con il governo per la fornitura di energia, del valore di 840 milioni di dollari.

CEG: un altro titolo legato al settore nucleare, Vistra, ha registrato un aumento dell’8,4% venerdì, che si aggiunge al guadagno dell’8,5% di giovedì. UBS ha rivisto al rialzo il prezzo obiettivo, portandolo da 161 a 174 dollari, mantenendo una raccomandazione di acquisto sul titolo.

-

FINESTRA MACRO-GEOPOLITICA

06/01/2025: CMC

07/01/2025: CALM

08/01/2025: JEF

09/01/2025: KB

10/01/2025: TLRY, DAL

-

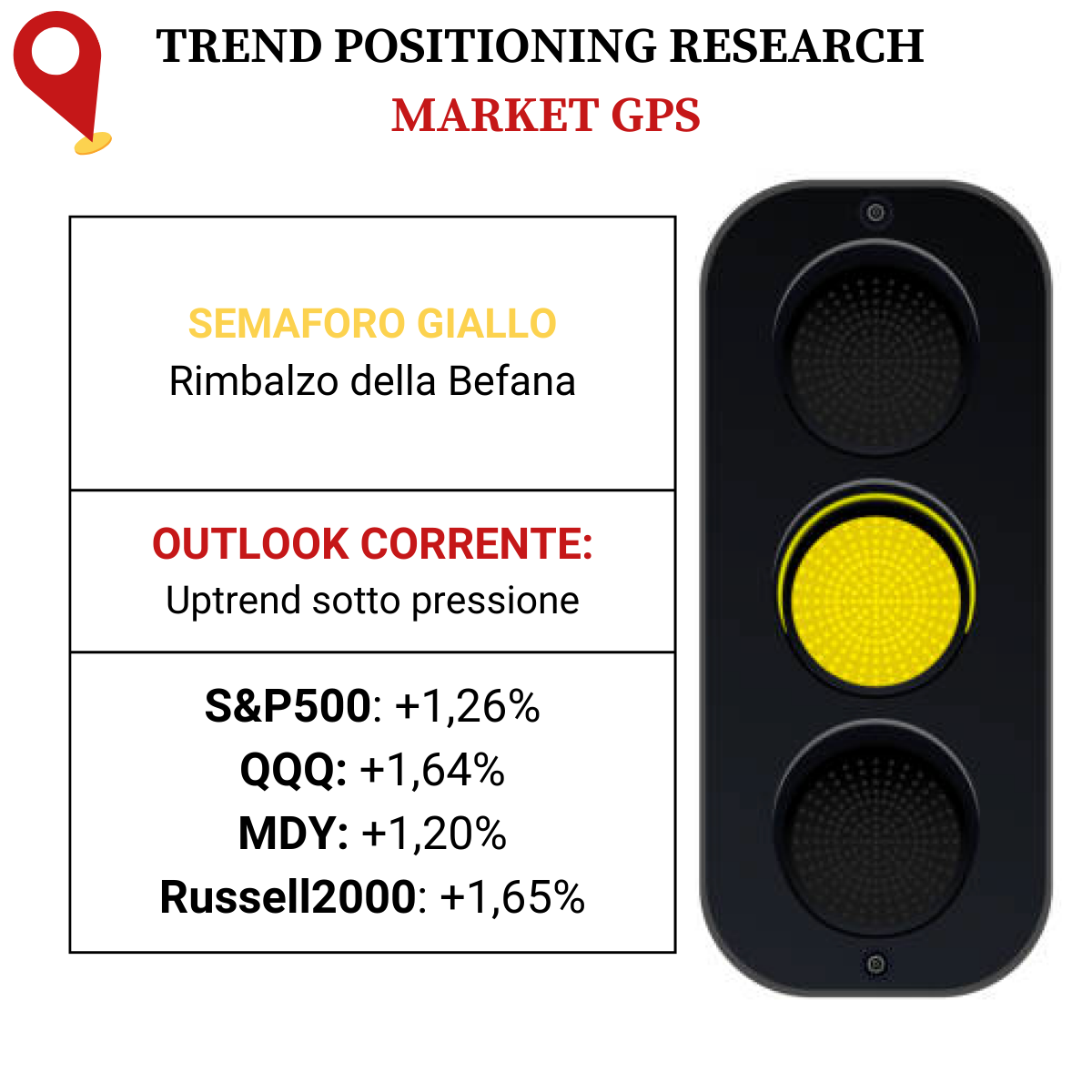

COSA FARE?

-

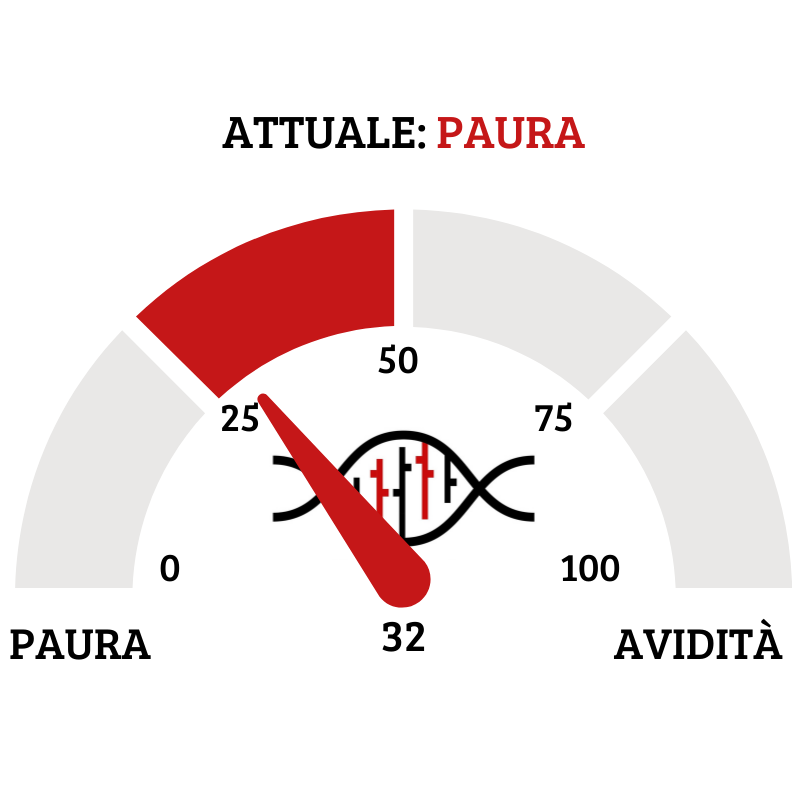

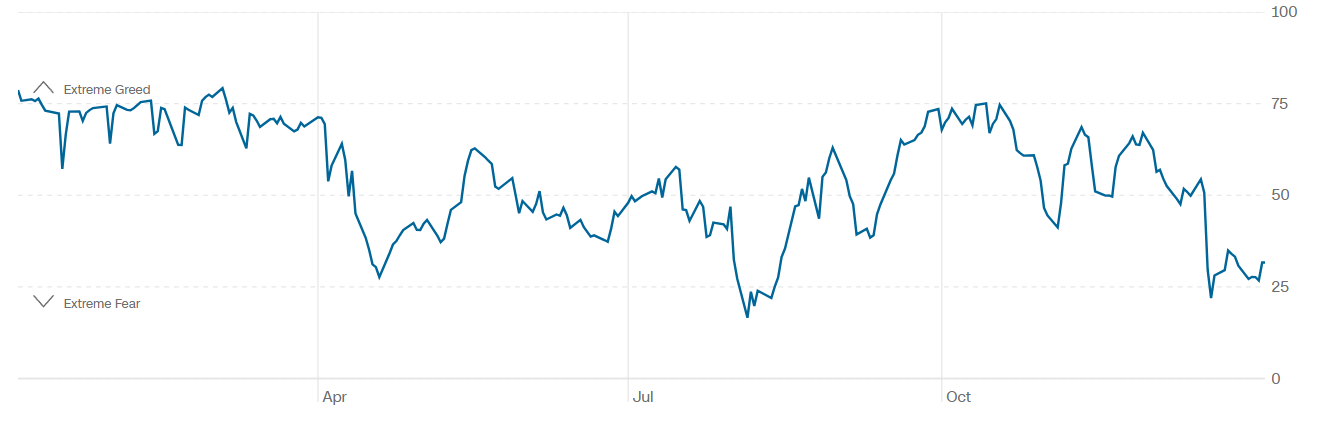

TERMOMETRO TPRI

Il Fear&Greed Index scende a quota 32, mostrando ancora la paura come sentiment prevalente del mercato. Una settimana fa il valore era pari a 34.

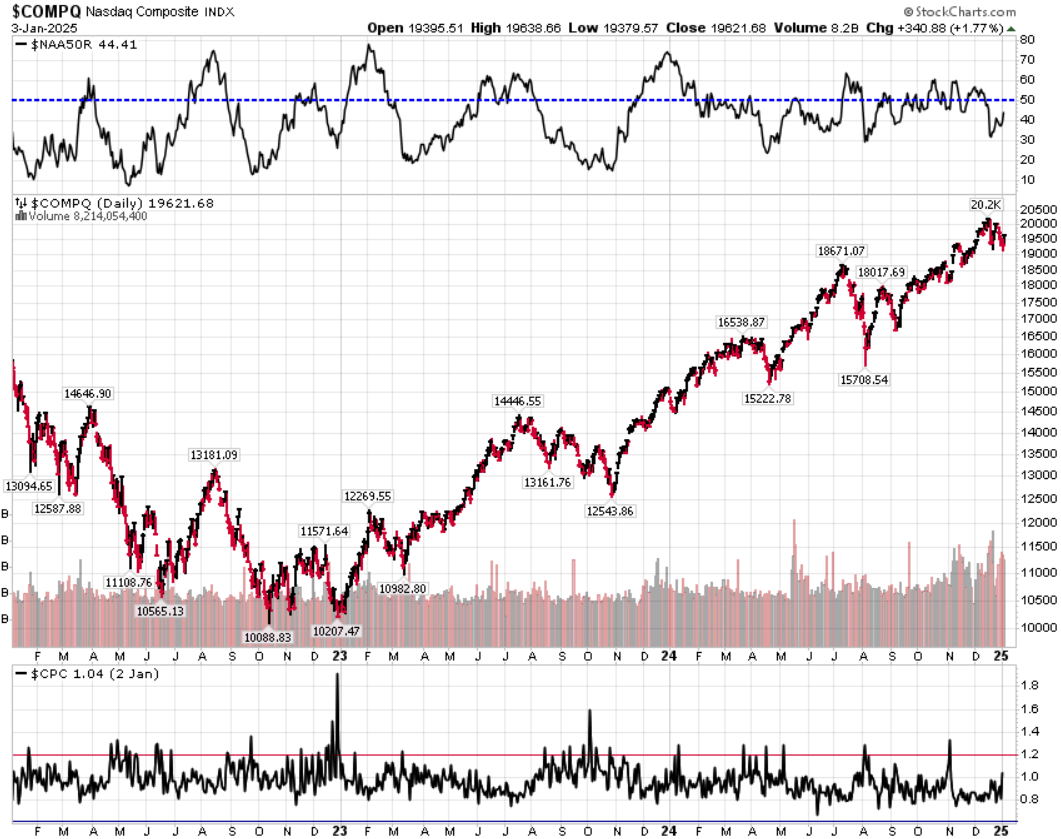

Divergenza $NAAR50 vs $COMP: sale la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action nel complesso positiva dell’indice.

Put/Call Ratio= 1,04 (0,78) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 16,13

⭕️ PERCENTUALE TITOLI > SMA200D 06/01/2025

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 56,00%, sul Nasdaq100 il 57,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 56,75%.

⭕️ NUOVI MAX 52 SETTIMANE 06/01/2025

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane.

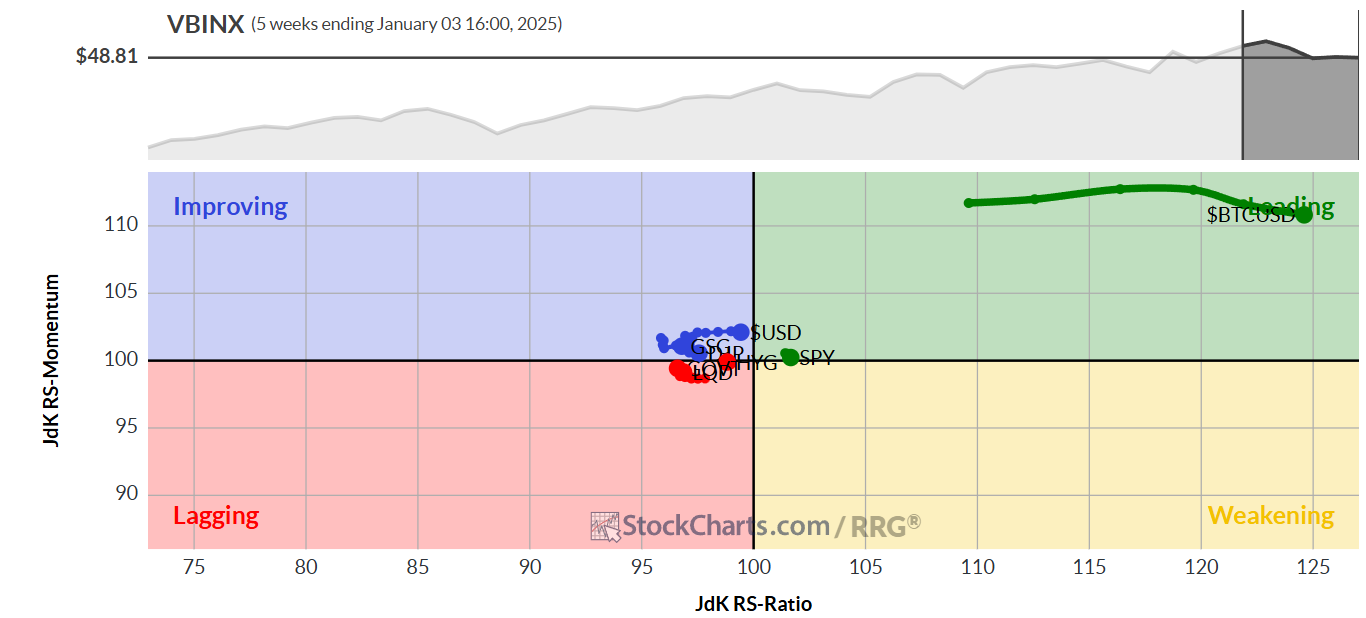

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 06/01/2025

ASSET ALLOCATION

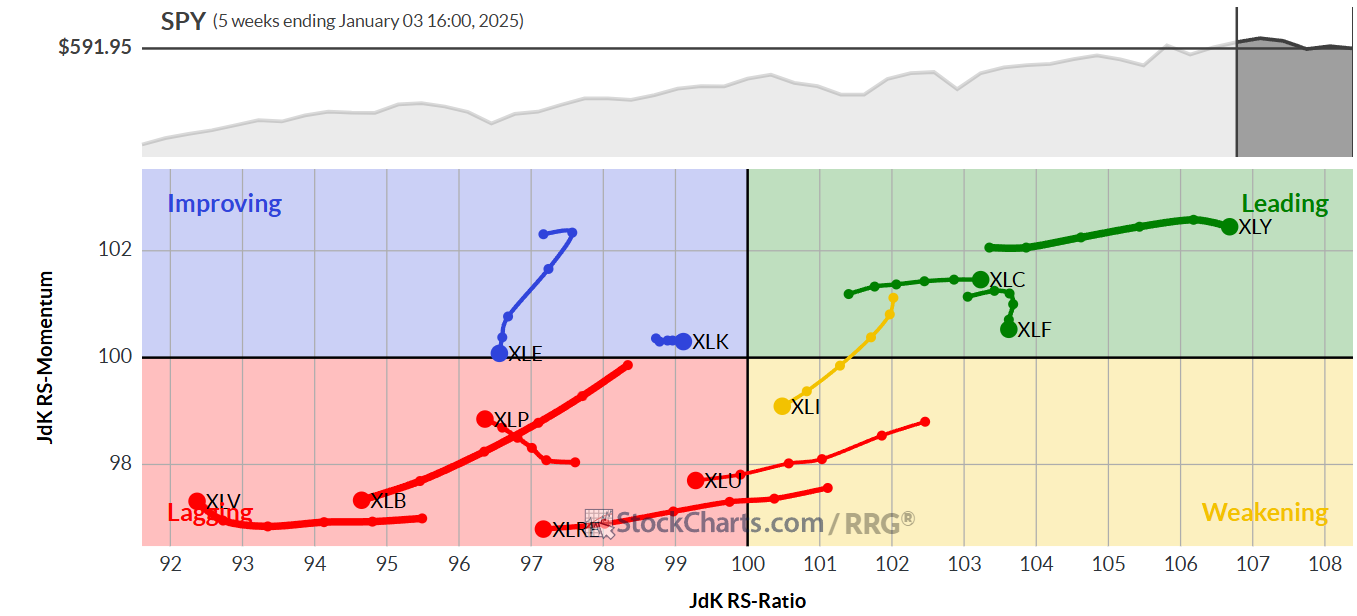

FORZA E MOMENTUM SETTORI S&P500

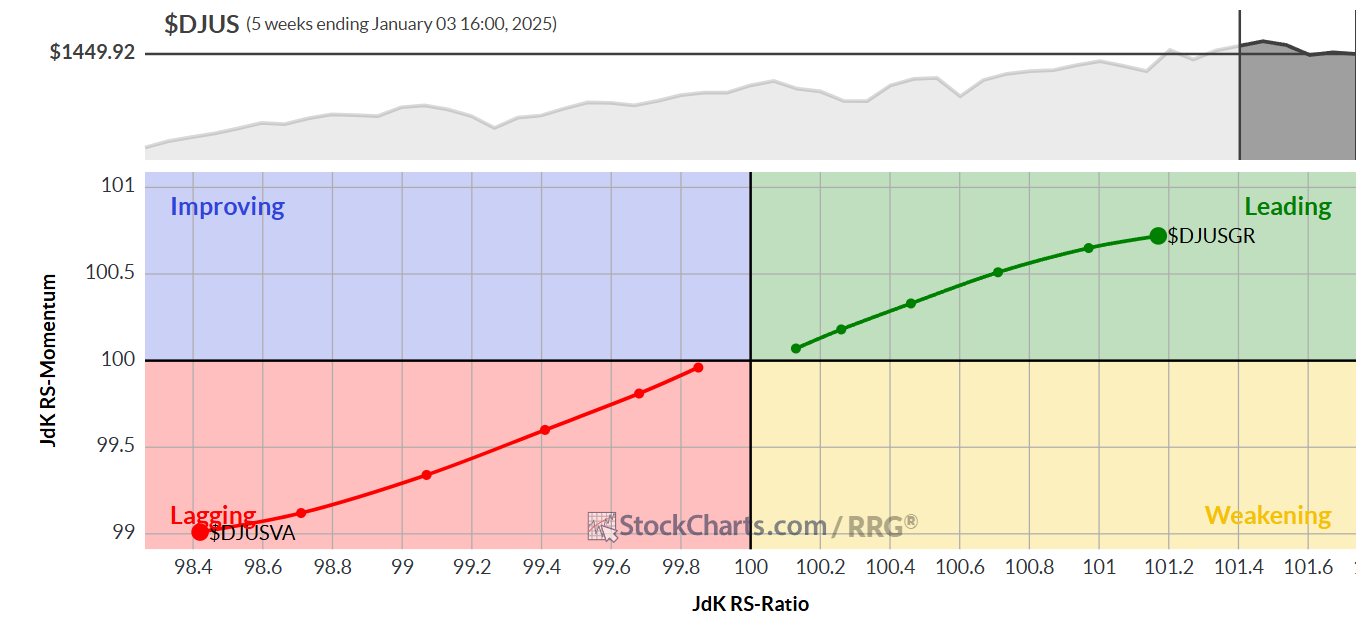

VALUE VS GROWTH

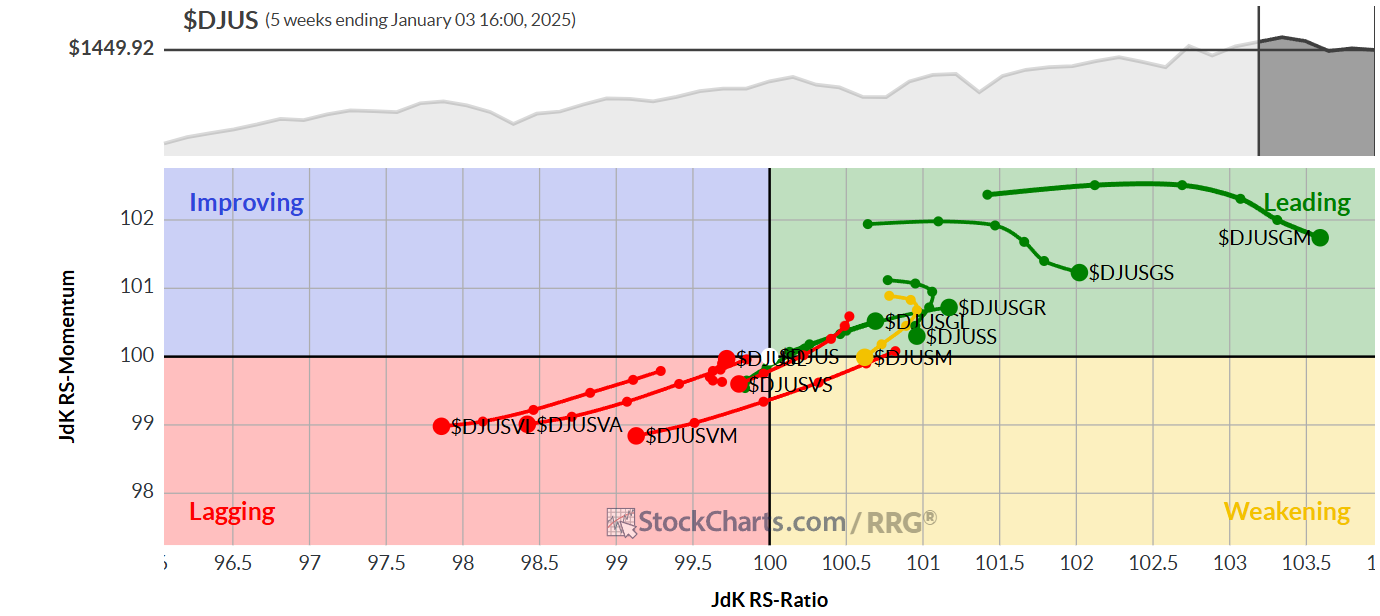

VALUE VS GROWTH (SIZE)

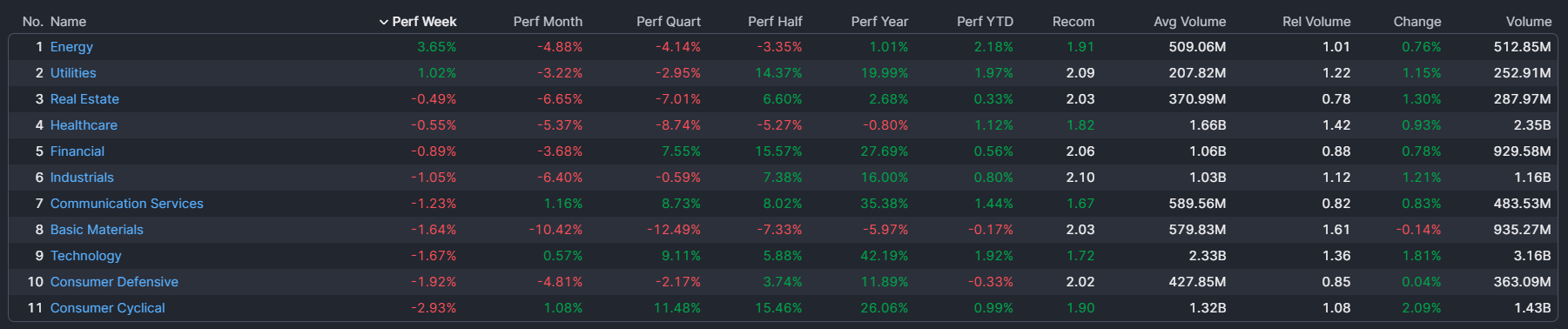

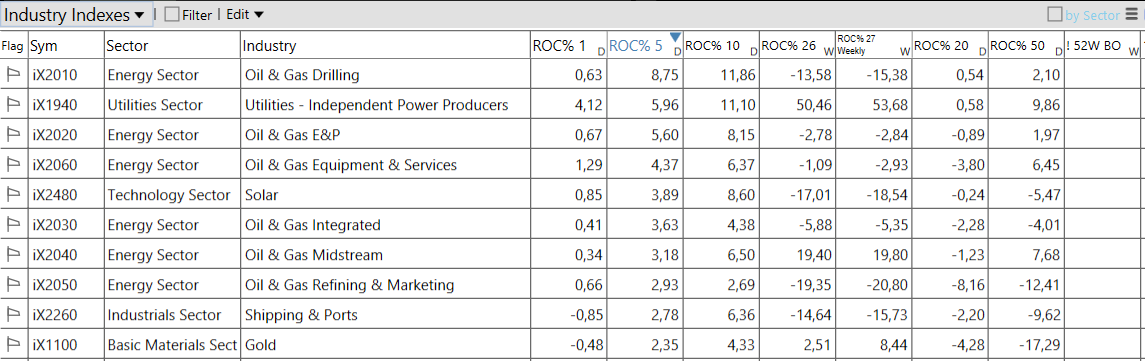

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 06/01/2025

– Energy top sector con un RoC_5,D del +3,65%

– Consumer Cyclical bottom sector con un RoC_5,D pari a -2,93%