⭕️ Analisi del mercato: Azionario USA

-

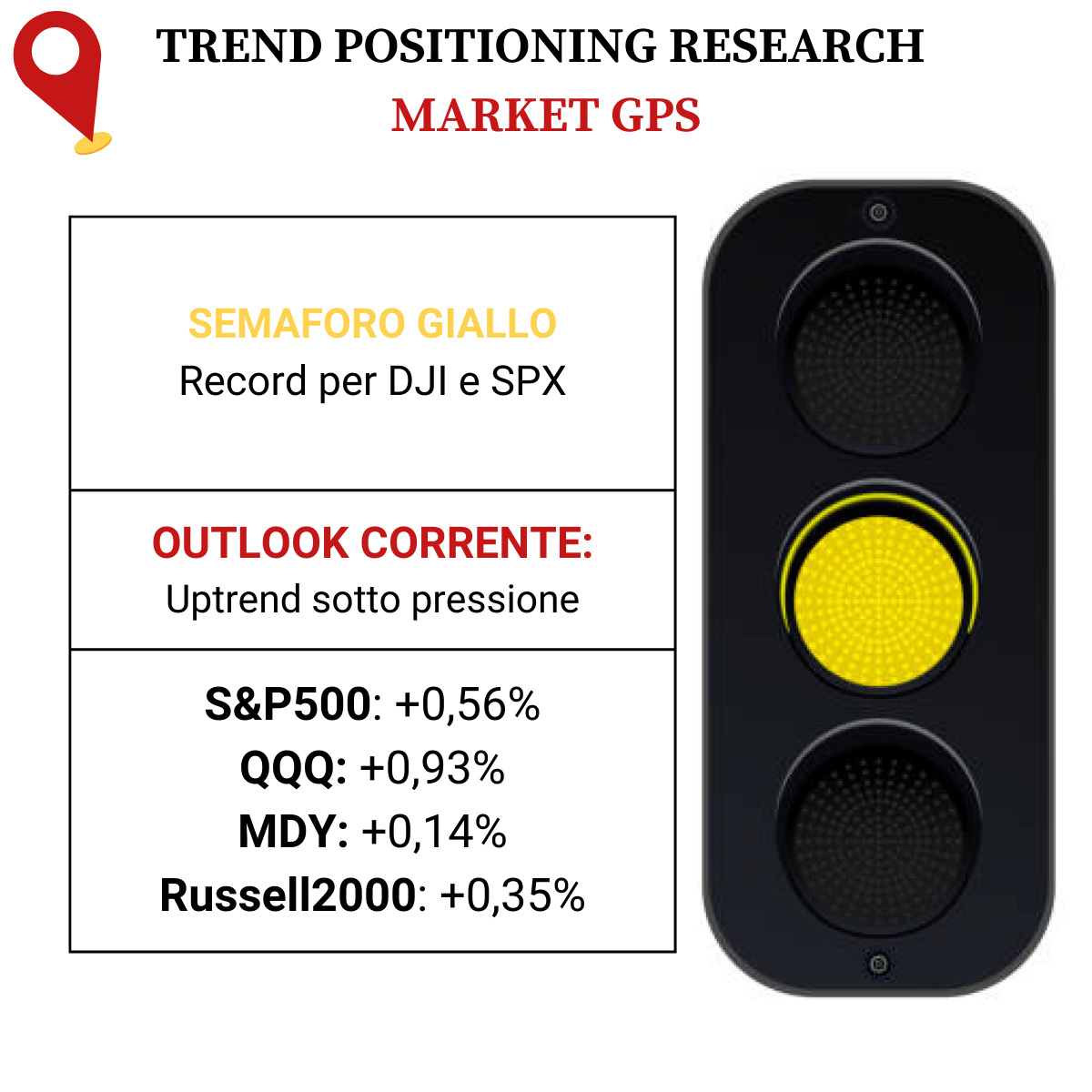

PANORAMICA DEL MERCATO

-

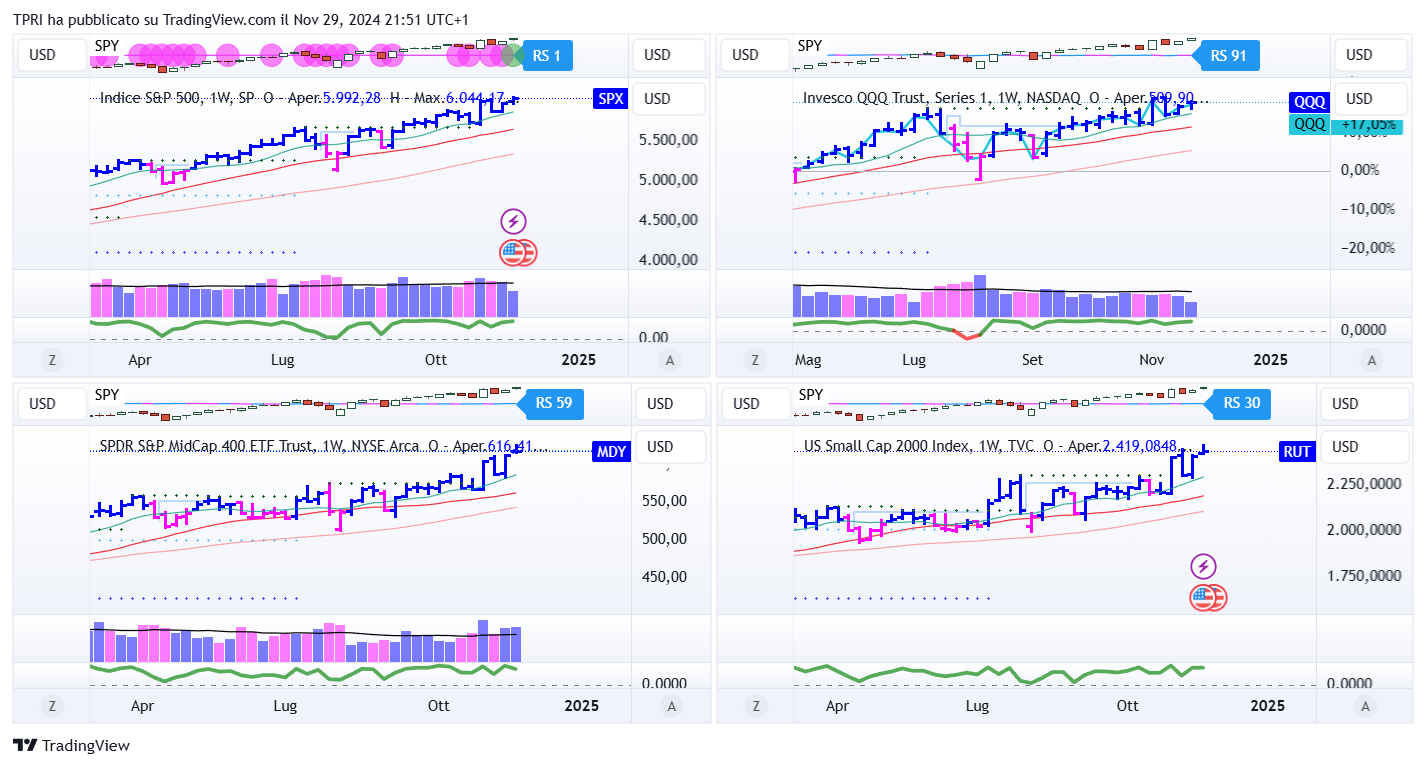

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +2,20%

BOUT (Innovator IBD Breakout Opportunities): +0,44%

IGV (iShares Expanded Tech-Software Sector ETF): -1,17%

SMH (VanEck Vectors Semiconductors ETF): -1,01%

ARKK (ARK Innovation ETF): +3,20%

ARKG (ARK Genomic Revolution ETF): +8,90%

XME (SPDR S&P Metals&Mining ETF): +0,15%

PAVE (Global X US Infrastructure Development ETF): +0,77%

JETS (US Global Jets ETF): +1,53%

XHB (SDPR S&P Homebuilders ETF): +2,46%

XLE (Energy Select SPDR ETF): -1,87%

XLF (Financial Select SPDR ETF): +1,03%

XLV (Health Care Select Sector SPDR Fund): +2,25%

-

I PROTAGONISTI

DELL: i risultati di Dell hanno superato le aspettative, registrando un aumento del 14% degli utili. Tuttavia, la crescita delle vendite del 10%, pari a 24,4 miliardi di dollari, è risultata leggermente inferiore alle previsioni, e l’azienda ha rivisto al ribasso le stime sulle vendite future. I dirigenti hanno sottolineato la “solida” opportunità nel settore dei server per l’intelligenza artificiale, ma hanno evidenziato che il mercato dei PC per i consumatori continua a rappresentare un segmento laggard. Il report ha moderato l’entusiasmo degli investitori riguardo a una possibile ripresa del mercato dei PC casalinghi.

CRWD: CrowdStrike ha riportato un aumento del 13% degli utili per azione (EPS) nel terzo trimestre, mentre i ricavi sono cresciuti del 29%, raggiungendo 1,01 miliardi di dollari, superando agilmente le aspettative. Gli analisti avevano previsto utili pari a 81 centesimi per azione su ricavi di 983 milioni di dollari.Il valore di ricavi ricorrenti annuali (ARR), una metrica finanziaria legata alla crescita dei servizi in abbonamento, è aumentato del 27%, attestandosi a 4,02 miliardi di dollari, leggermente superiore alle previsioni. Tuttavia, gli analisti stimano che le previsioni per il nuovo ARR netto nel trimestre di gennaio potrebbero essere riviste al ribasso. Si prevede che molti clienti richiederanno sconti sui prezzi al momento del rinnovo dei contratti per compensare i costi associati alle interruzioni causate dal blackout globale dei sistemi IT avvenuto a luglio.

WDAY: Workday ha registrato un aumento del 21% degli utili per azione rettificati nel terzo trimestre, superando le aspettative. I ricavi sono cresciuti del 16%, raggiungendo 2,16 miliardi di dollari, leggermente al di sopra delle stime di consenso. L’azienda, specializzata in software per le imprese, ha fornito una guida preliminare per i ricavi da abbonamenti fiscali 2026, che si è però attestata leggermente al di sotto delle previsioni degli analisti.

-

FINESTRA MACRO-GEOPOLITICA

02/12/2024: ZS, CRDO

03/12/2024: CRM, OKTA, MRVL, PSTG

04/12/2024: DLTR, S, AVAV

05/12/2024: D, PATH, DOCU, GTLB, IOT

06/12/2024: GCO

-

COSA FARE?

-

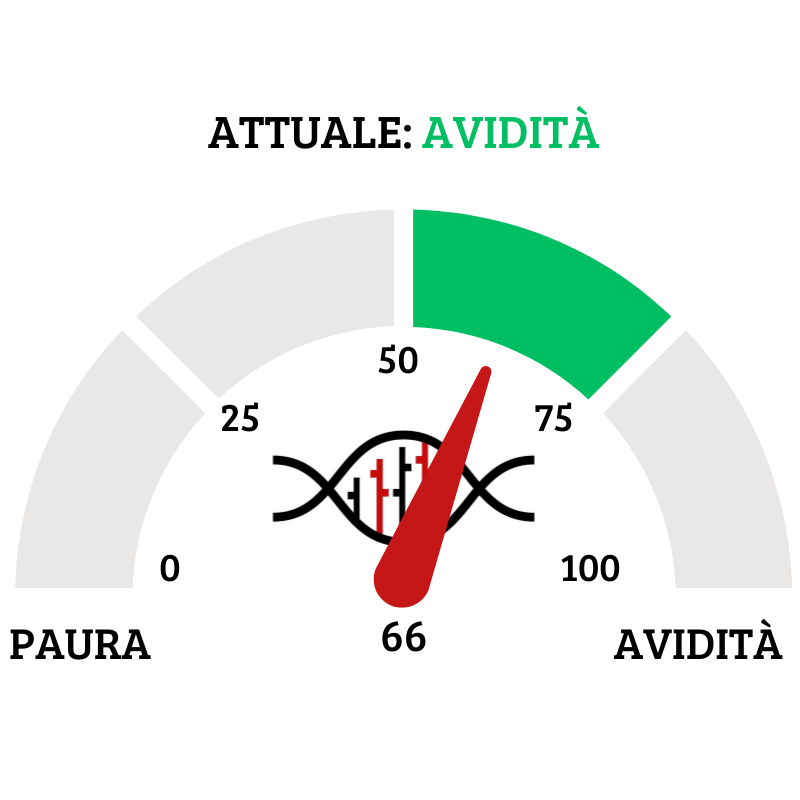

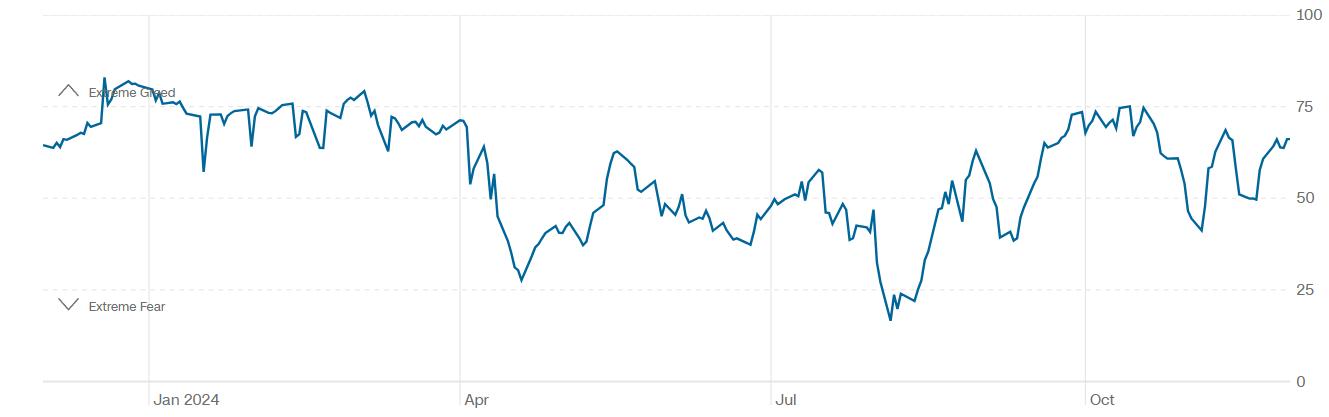

TERMOMETRO TPRI

Il Fear&Greed Index sale a quota 66, mostrando l’avidità come sentiment prevalente del mercato. Una settimana fa il valore era pari a 61. FOMO ancora presente sul mercato, con mancanza di vere basi da position trading.

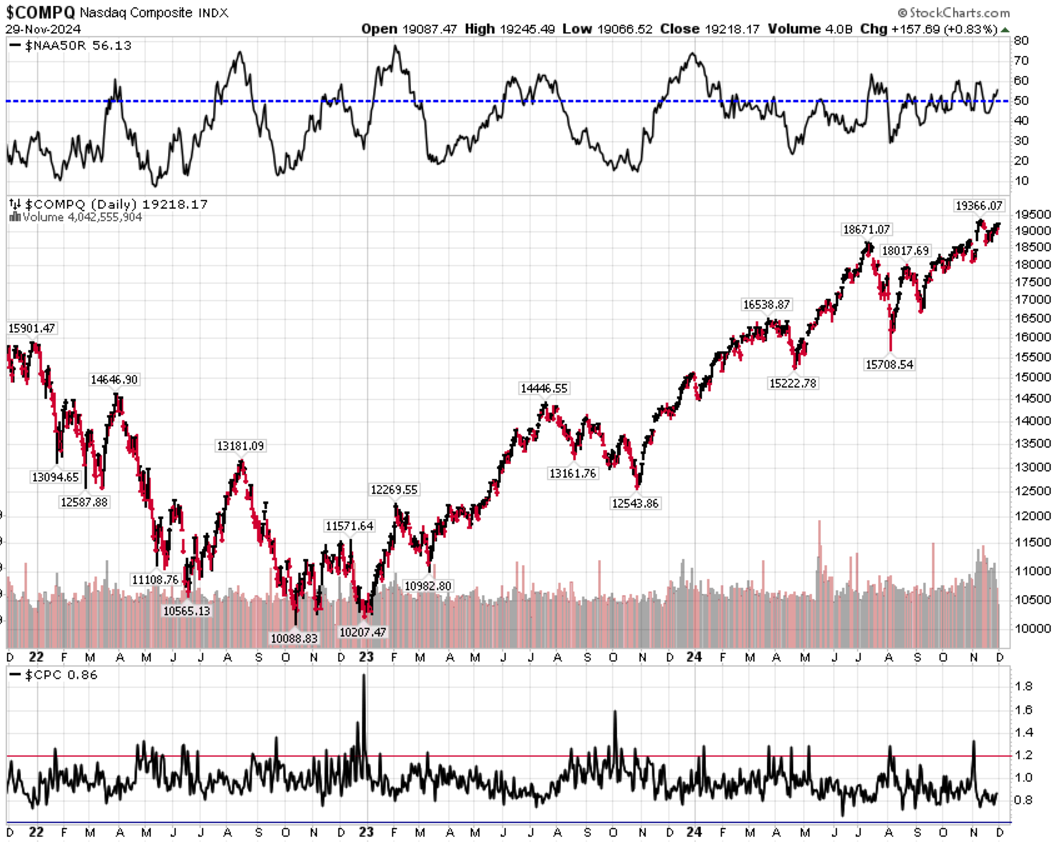

Divergenza $NAAR50 vs $COMP: sale la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action nel complesso positiva dell’indice.

Put/Call Ratio= 0,86 (0,85) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 13,51

⭕️ PERCENTUALE TITOLI > SMA200D 02/12/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 76,00%, sul Nasdaq100 il 68,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 71,09%.

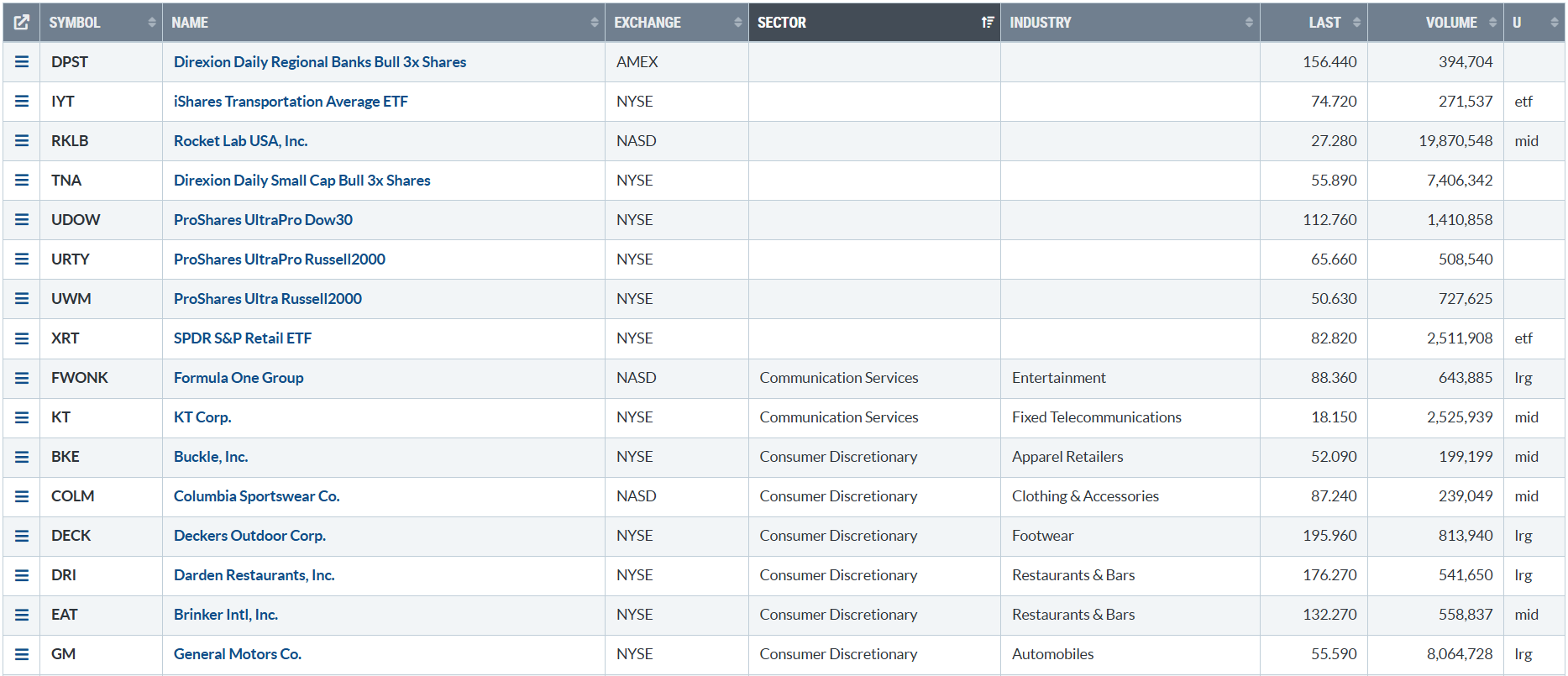

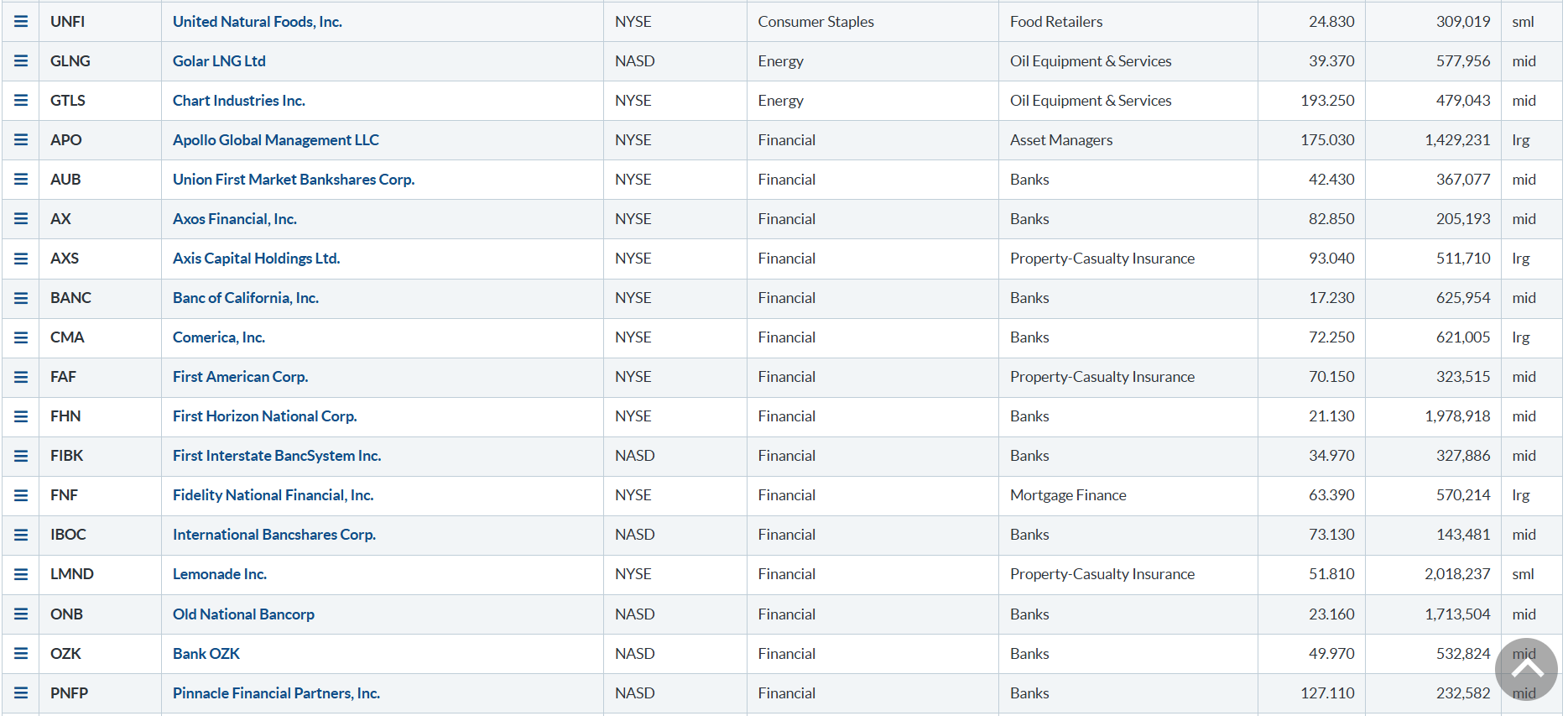

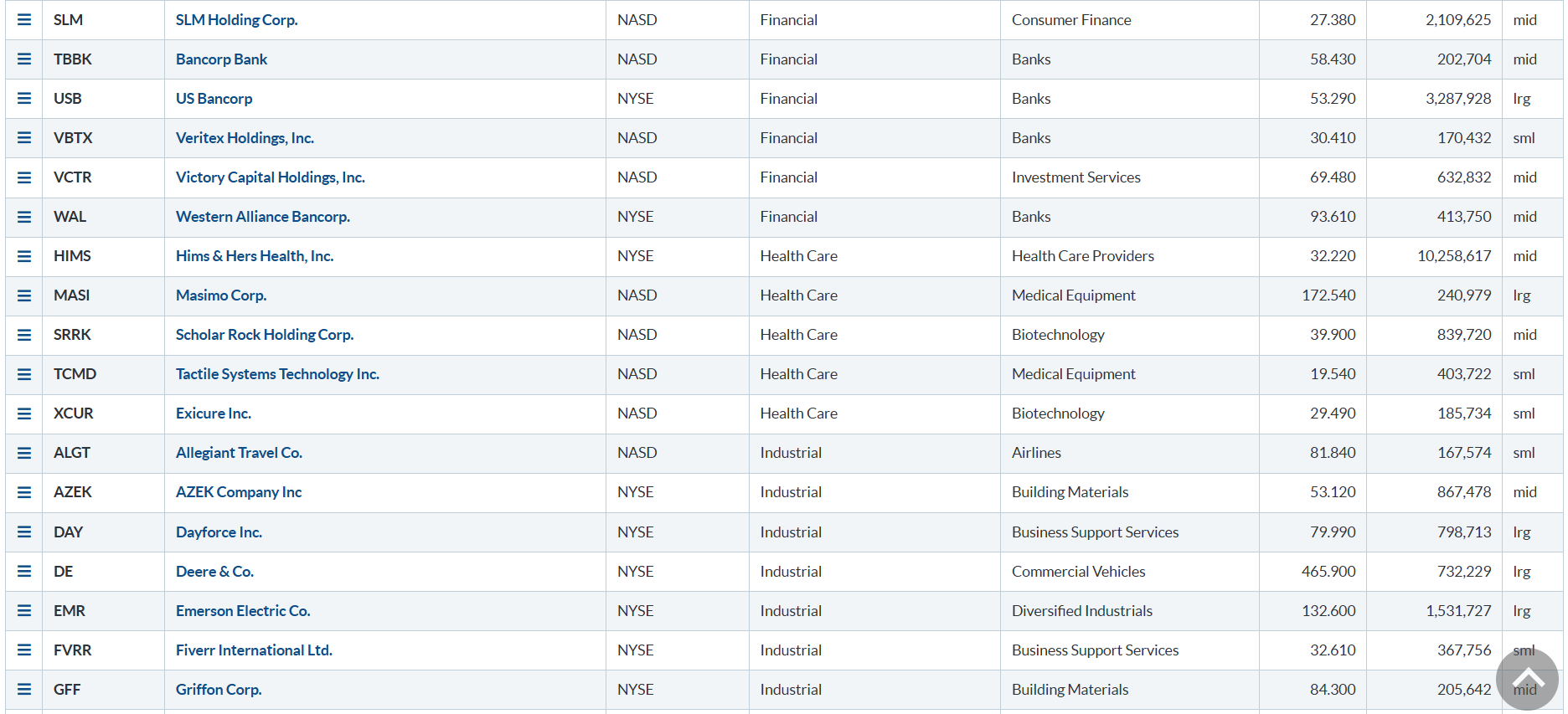

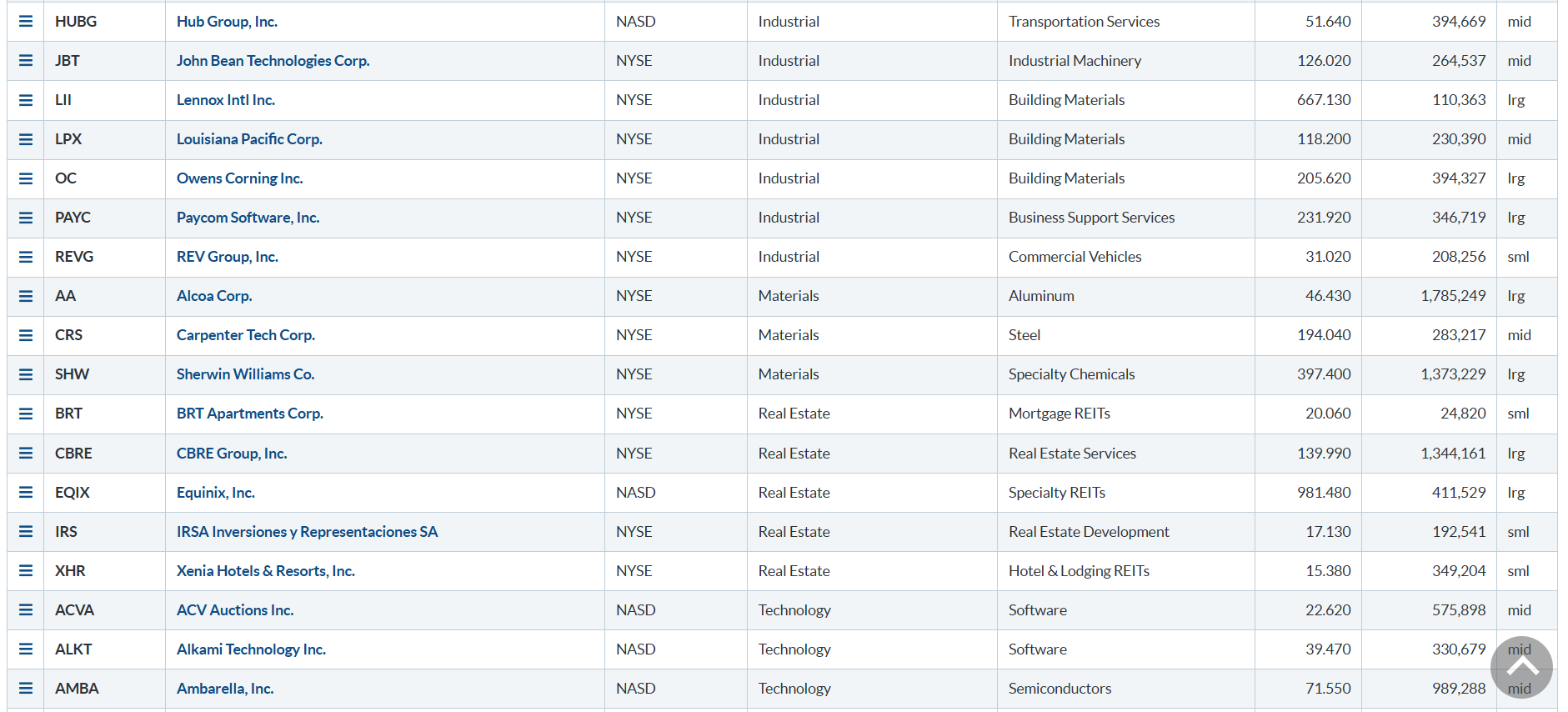

⭕️ NUOVI MAX 52 SETTIMANE 02/12/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane. Numero molto alto questa settimana, ma attenzione perchè la maggior parte di essi hanno avuto difficoltà a tenere i massimi e sono stati accompagnati da volumi scarsi (soprattutto a causa della settimana corta).

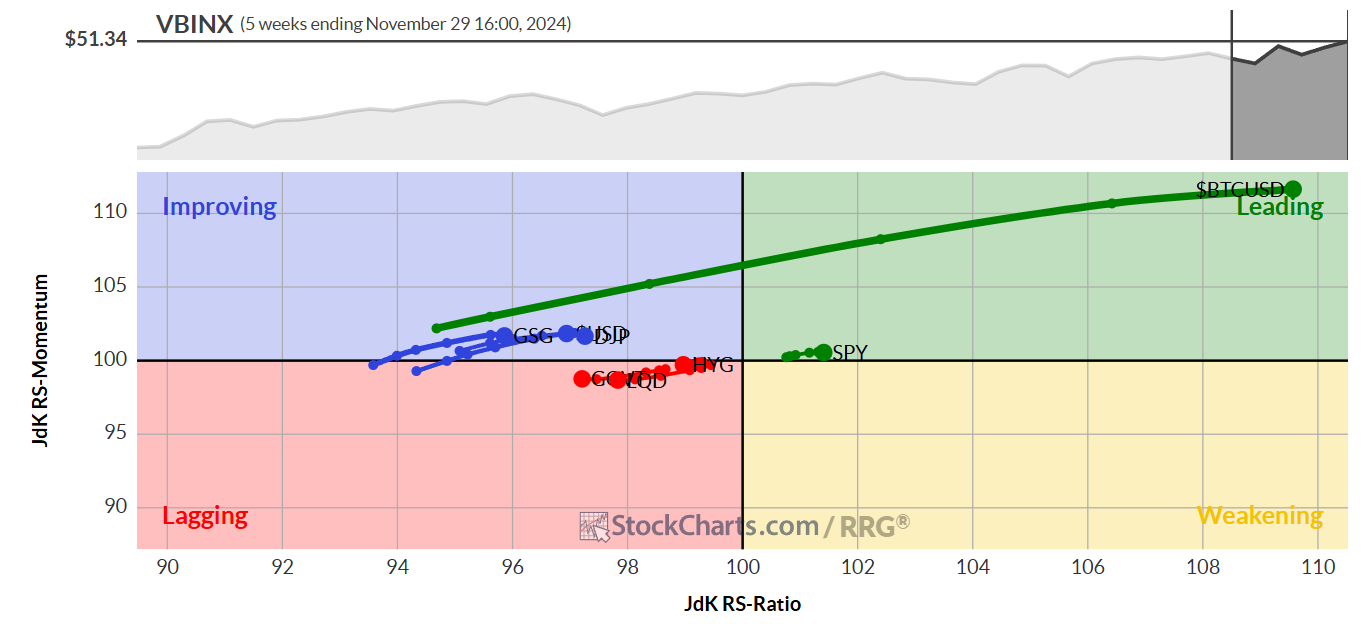

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 02/12/2024

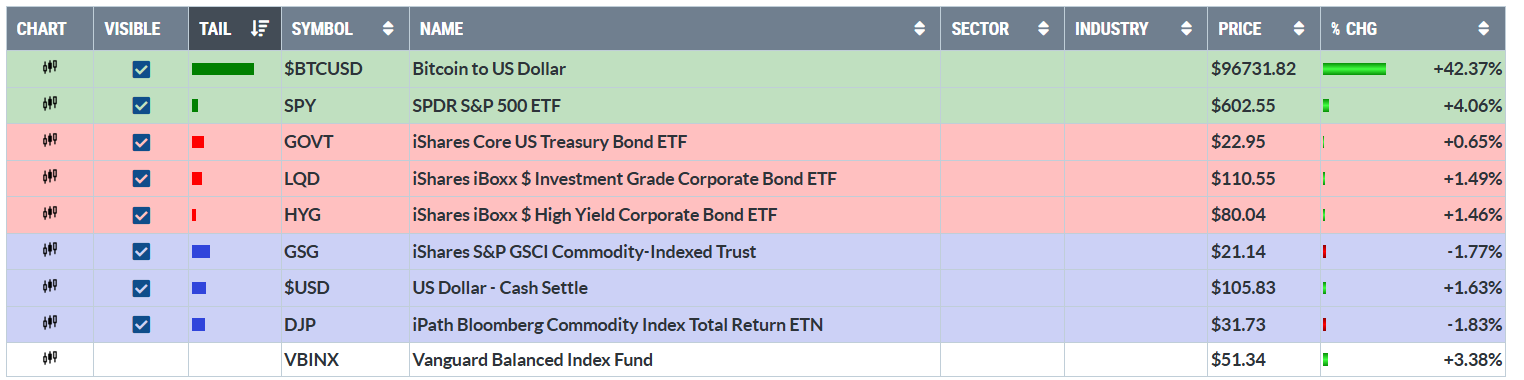

ASSET ALLOCATION

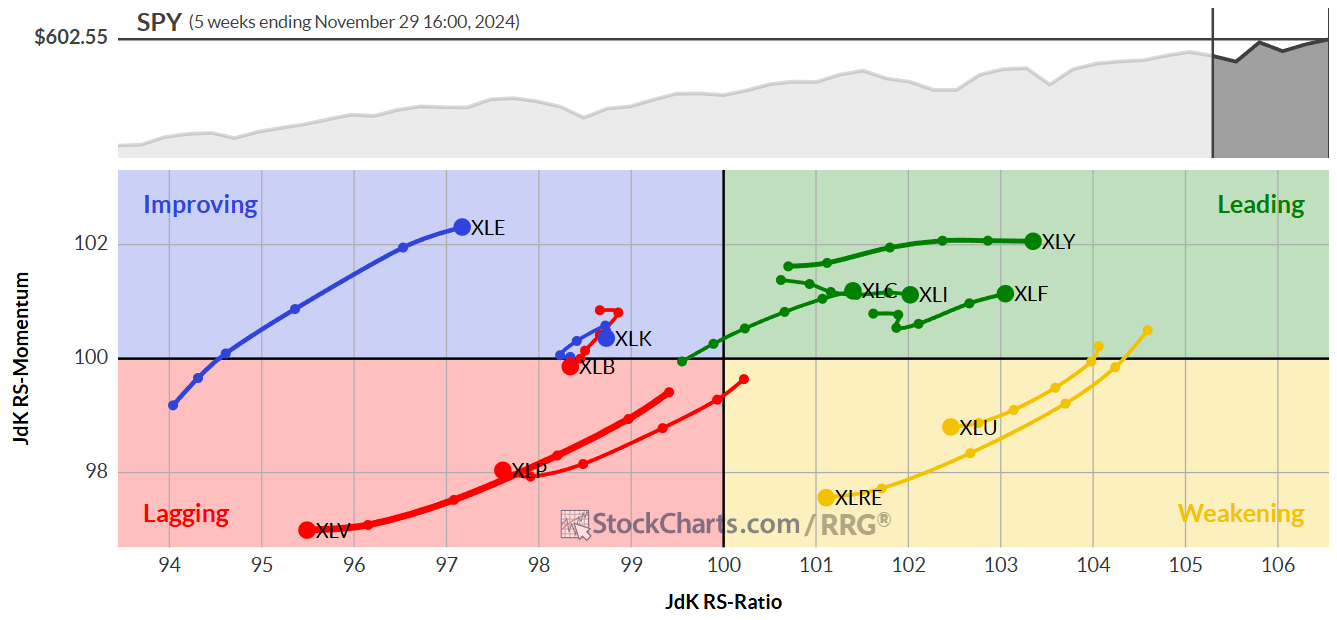

FORZA E MOMENTUM SETTORI S&P500

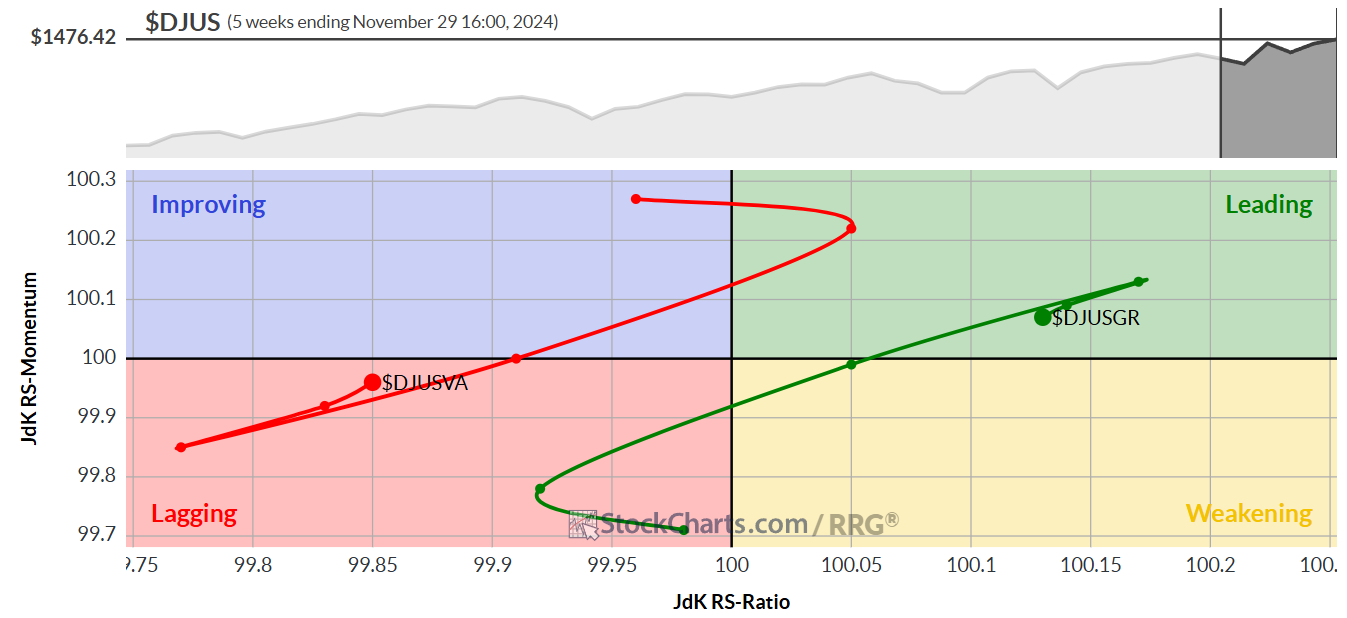

VALUE VS GROWTH

![]()

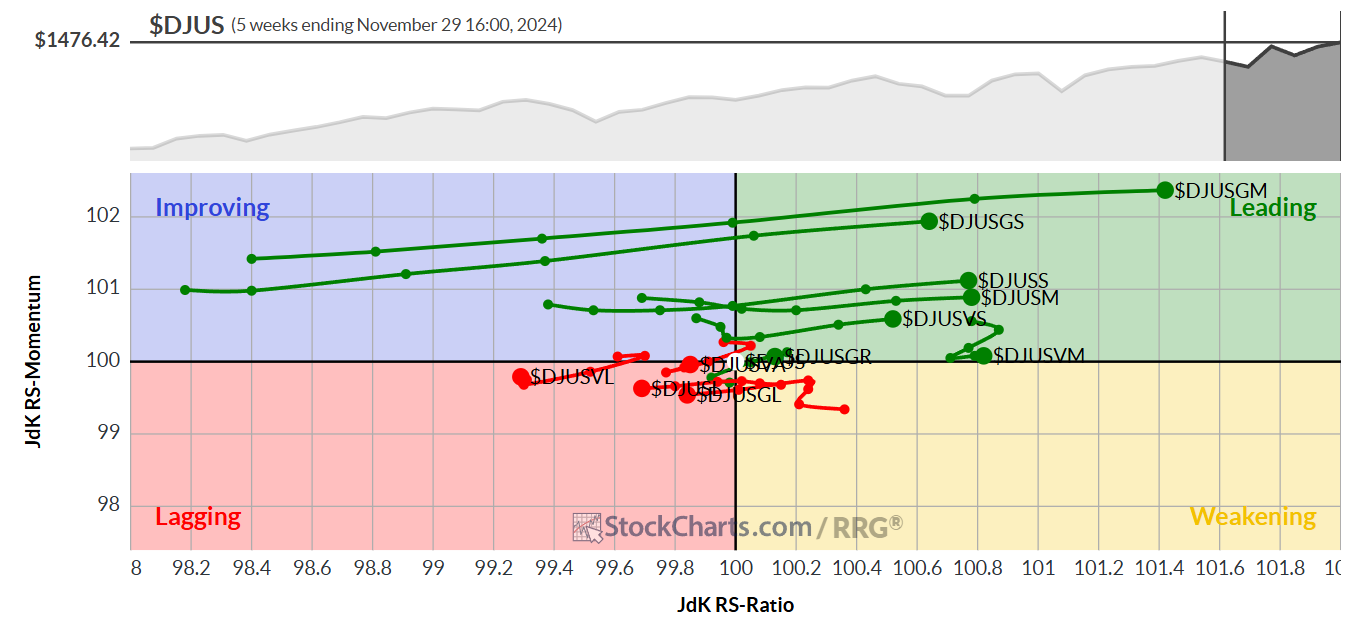

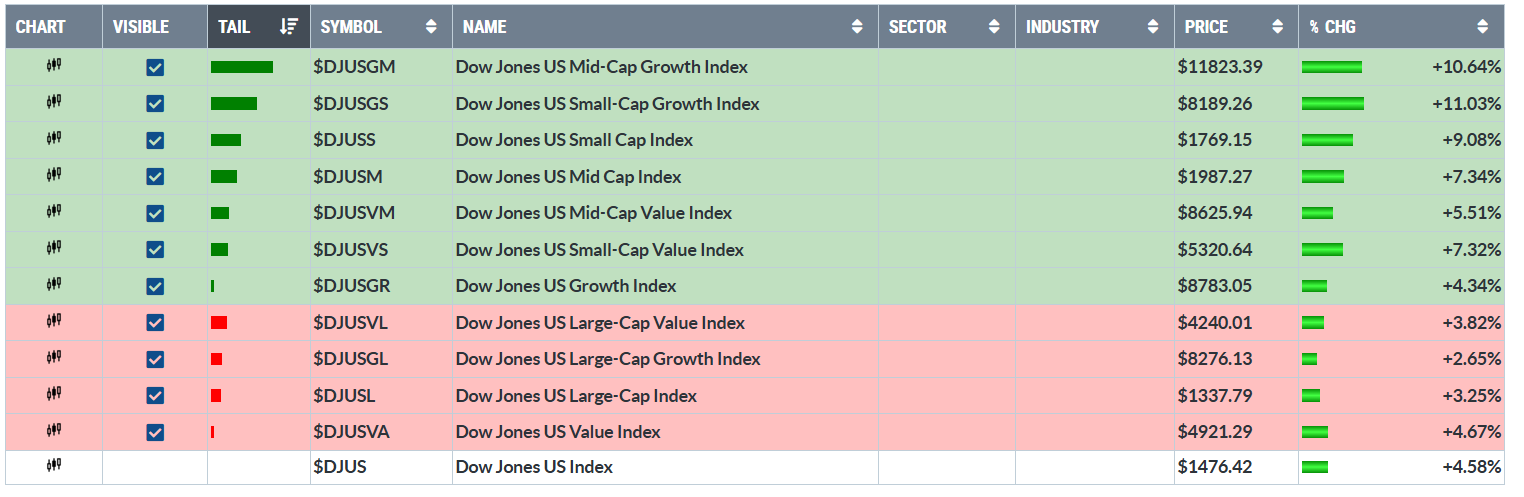

VALUE VS GROWTH (SIZE)

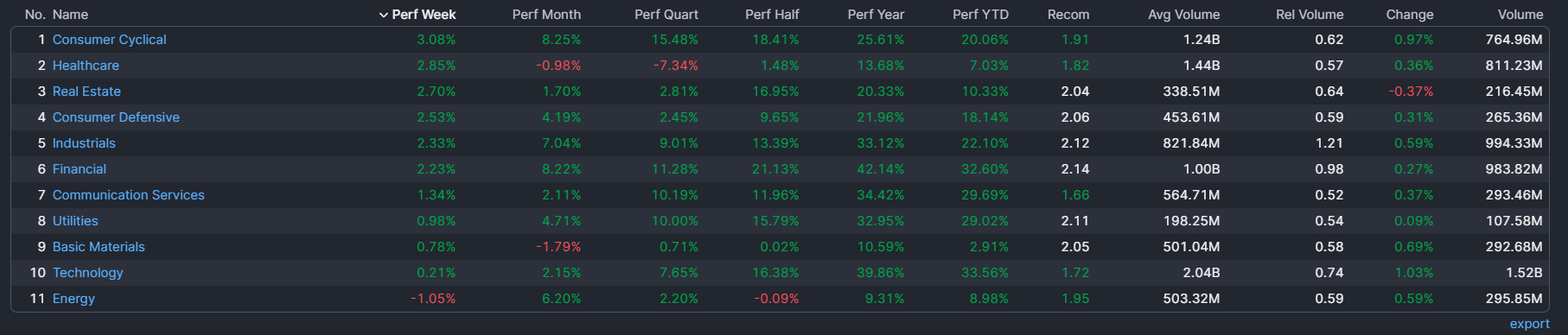

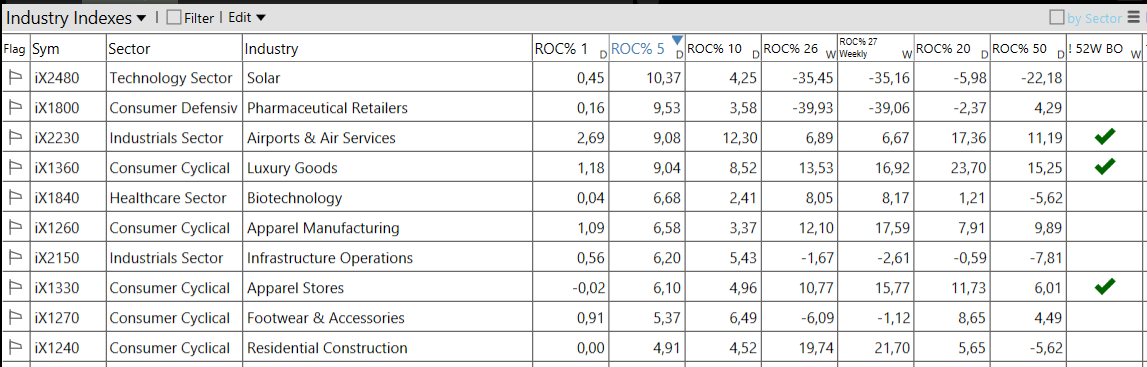

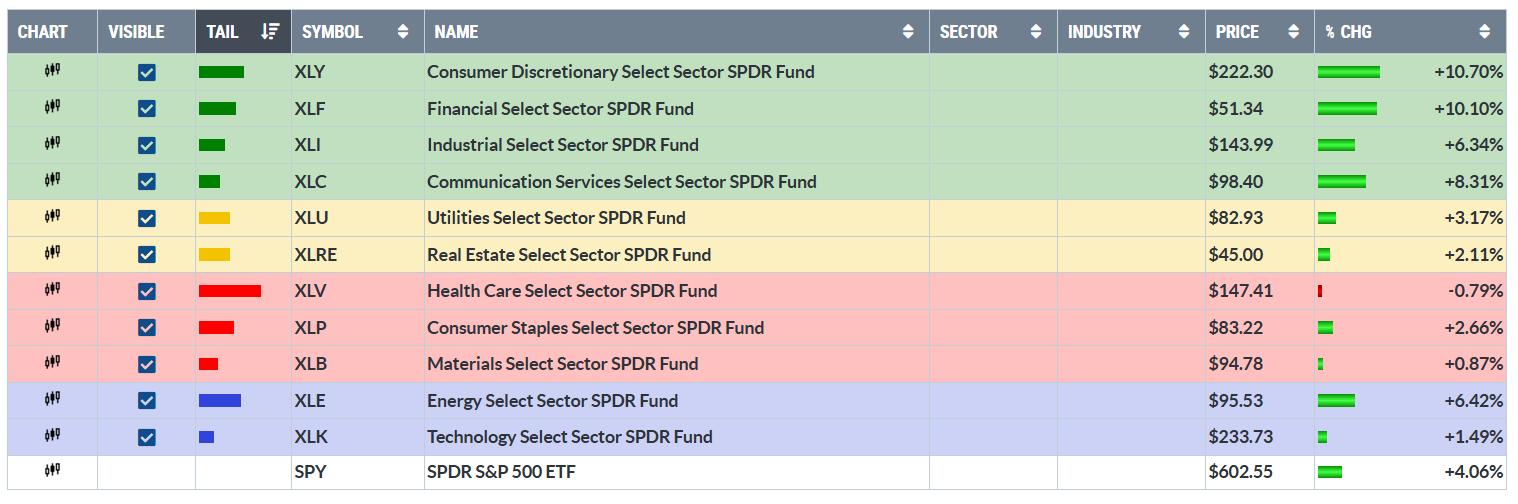

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 02/12/2024

– Consumer Cyclical top sector con un RoC_5,D del +3,08%

– Energy bottom sector con un RoC_5,D pari a -1,05%