⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

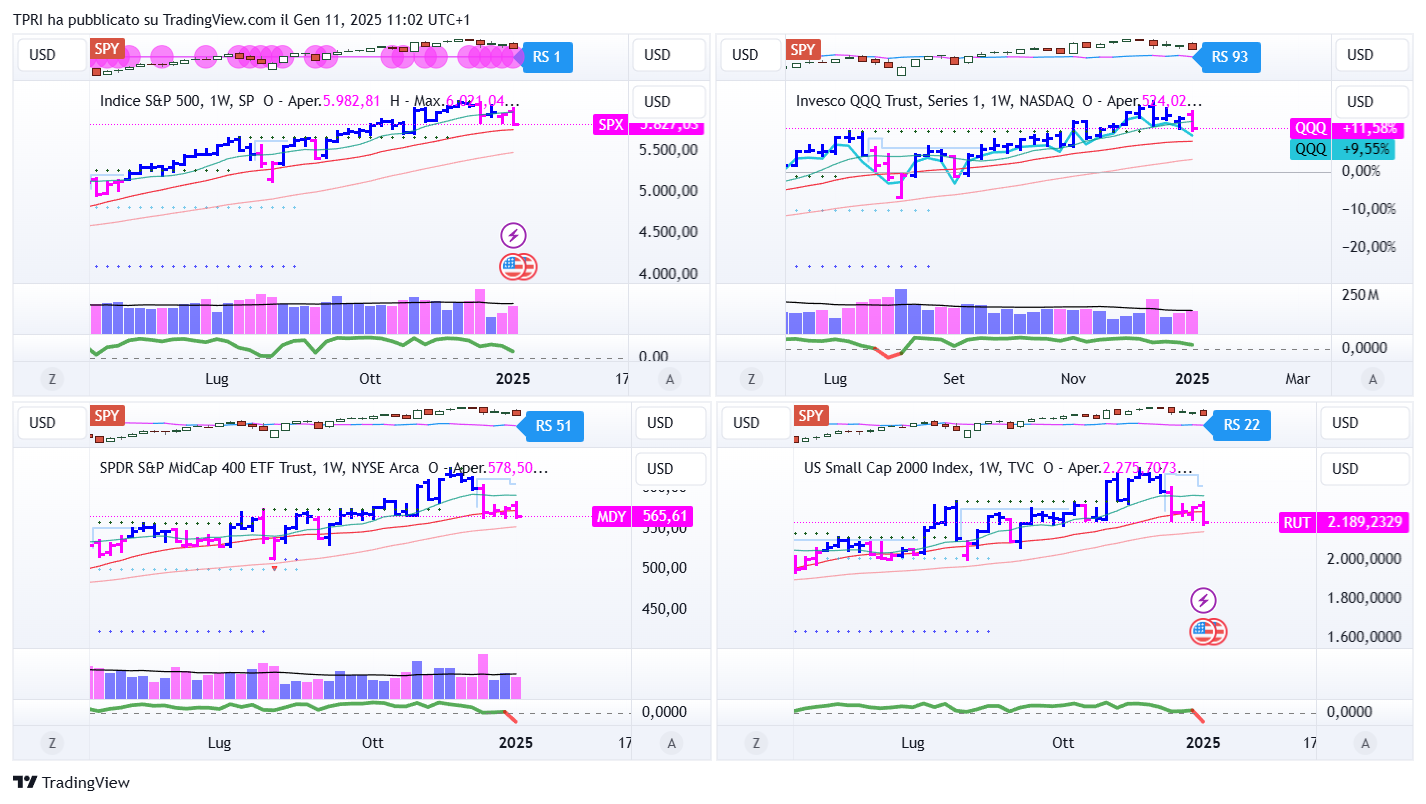

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -3,07%

BOUT (Innovator IBD Breakout Opportunities): -3,20%

IGV (iShares Expanded Tech-Software Sector ETF): -4,20%

SMH (VanEck Vectors Semiconductors ETF): -1,87%

ARKK (ARK Innovation ETF): +0,93%

ARKG (ARK Genomic Revolution ETF): -3,93%

XME (SPDR S&P Metals&Mining ETF): -0,44%

PAVE (Global X US Infrastructure Development ETF): -1,84%

JETS (US Global Jets ETF): +4,34%

XHB (SDPR S&P Homebuilders ETF): -2,28%

XLE (Energy Select SPDR ETF): +1,05%

XLF (Financial Select SPDR ETF): -2,61%

XLV (Health Care Select Sector SPDR Fund): +0,49%

-

I PROTAGONISTI

NVDA: il CEO di Nvidia, Jensen Huang, intervenendo al CES 2025, ha evidenziato le enormi opportunità offerte dall’intelligenza artificiale generativa in diversi settori industriali. Durante il suo intervento, ha presentato Nvidia Cosmos, un sistema AI dedicato al mondo fisico, con applicazioni in ambiti come la robotica e la guida autonoma. Aziende come Uber (UBER) e Aurora (AUR), specializzata in camion a guida autonoma, adotteranno questa tecnologia. Huang ha inoltre introdotto il progetto Digits, che prevede la commercializzazione di supercomputer AI al costo di 3.000 dollari ciascuno. Ha sottolineato i progressi nelle spedizioni di Blackwell e ha annunciato nuovi chip per il settore del gaming. Parallelamente, emergono notizie secondo cui l’amministrazione Biden starebbe pianificando di intensificare le restrizioni all’export di chip AI prodotti da Nvidia e Advanced Micro Devices (AMD).

DAL: Delta Air Lines ha riportato venerdì un incremento degli utili del 44,5%, accompagnato da una crescita del fatturato di circa il 10%, raggiungendo i 15,56 miliardi di dollari, superando le aspettative degli analisti su entrambi i fronti. La compagnia ha fornito una guidance ottimistica per il primo trimestre e per l’intero 2025, prevedendo una crescita degli utili del 10% nei prossimi tre-cinque anni.Il titolo Delta Air Lines è balzato venerdì a un massimo storico, spingendo al rialzo anche le azioni di altre compagnie aeree.

TSLA: Tesla ha lanciato venerdì in Cina il nuovo Model Y aggiornato, caratterizzato da un’autonomia leggermente superiore e un prezzo più elevato rispetto alla versione precedente. Il modello presenta un design rinnovato sia nella parte anteriore che in quella posteriore. Le consegne inizieranno a marzo, con una probabile estensione a Europa e Stati Uniti subito dopo. Nonostante il titolo Tesla abbia registrato un calo significativo durante la settimana, venerdì ha trovato supporto sulla media mobile ascendente a 10 settimane.

CEG:Constellation Energy ha annunciato l’acquisizione di Calpine, produttore di energia da gas naturale e geotermia, tramite un’operazione mista in contanti e azioni dal valore complessivo di 26,6 miliardi di dollari, inclusi 12,7 miliardi di dollari di debito assunto.Il titolo di Constellation Energy ha registrato un forte rialzo venerdì, raggiungendo un massimo storico.

-

FINESTRA MACRO-GEOPOLITICA

13/01/2025: AEHR

14/01/2025: APLD

15/01/2025: JPM, C, WFC, BLK, BK

16/01/2025: TSM, UNH, GS, BAC, MS, USB

17/01/2025: STT

-

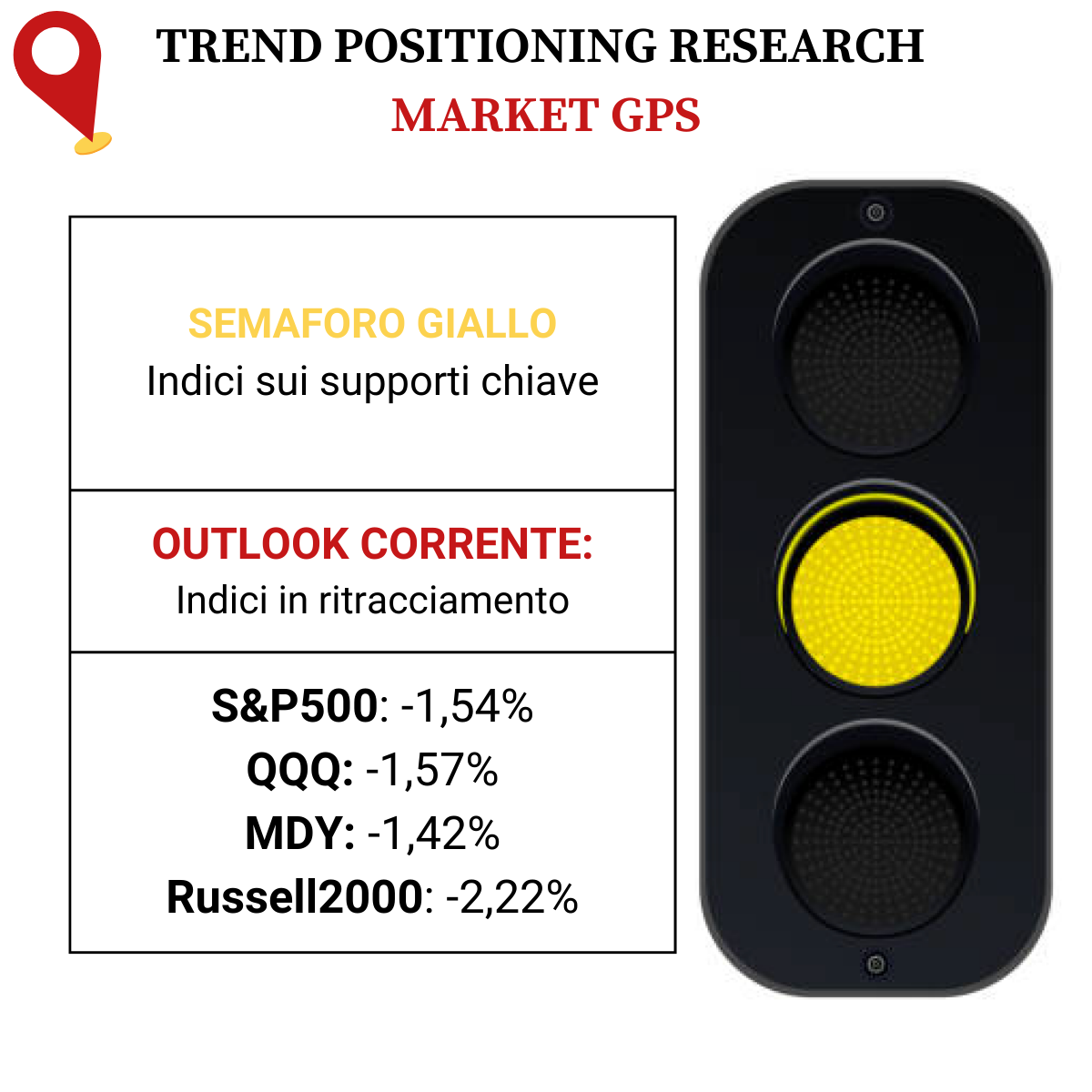

COSA FARE?

-

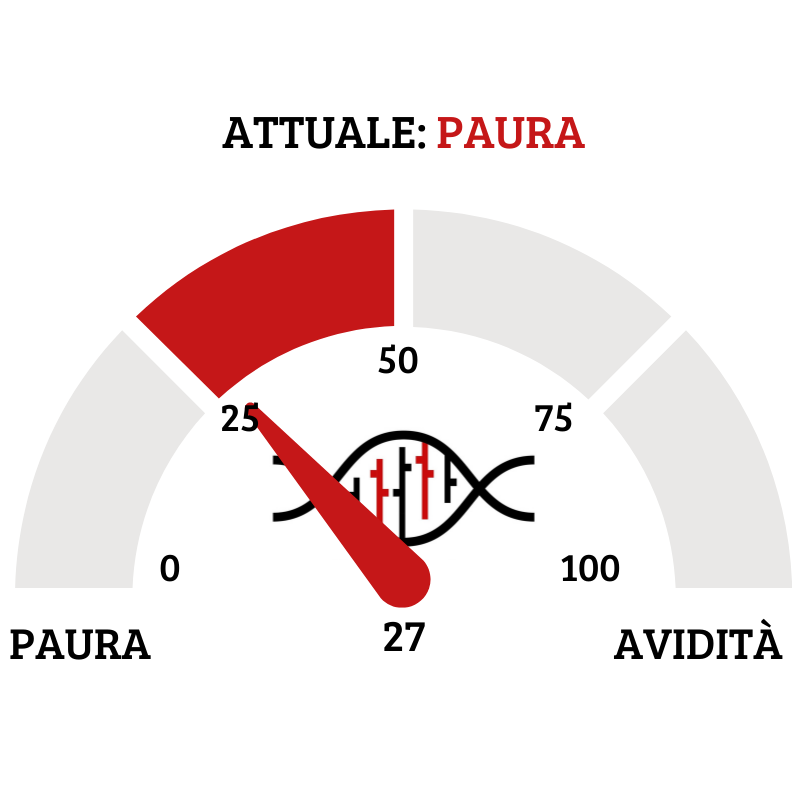

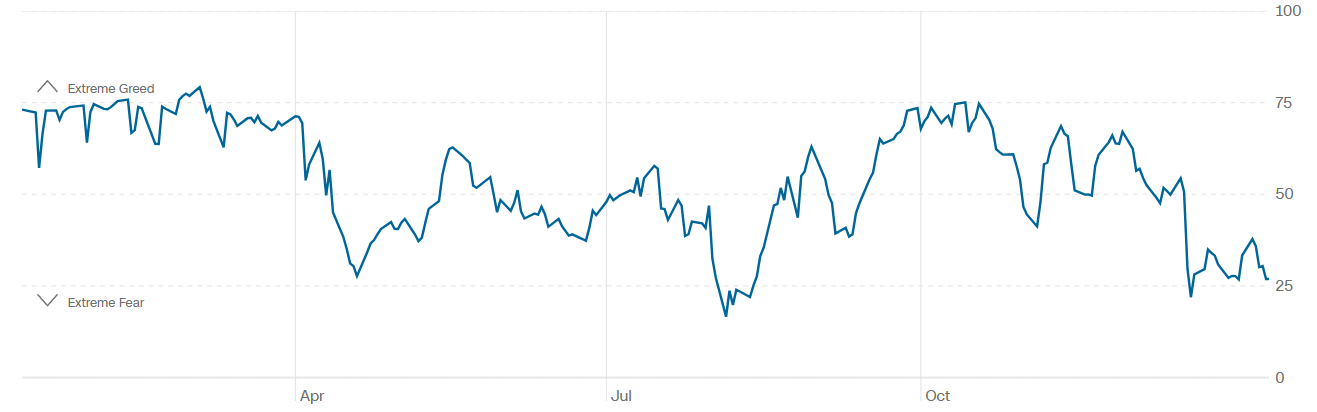

TERMOMETRO TPRI

Il Fear&Greed Index scende a quota 27, mostrando ancora la paura come sentiment prevalente del mercato. Una settimana fa il valore era pari a 32.

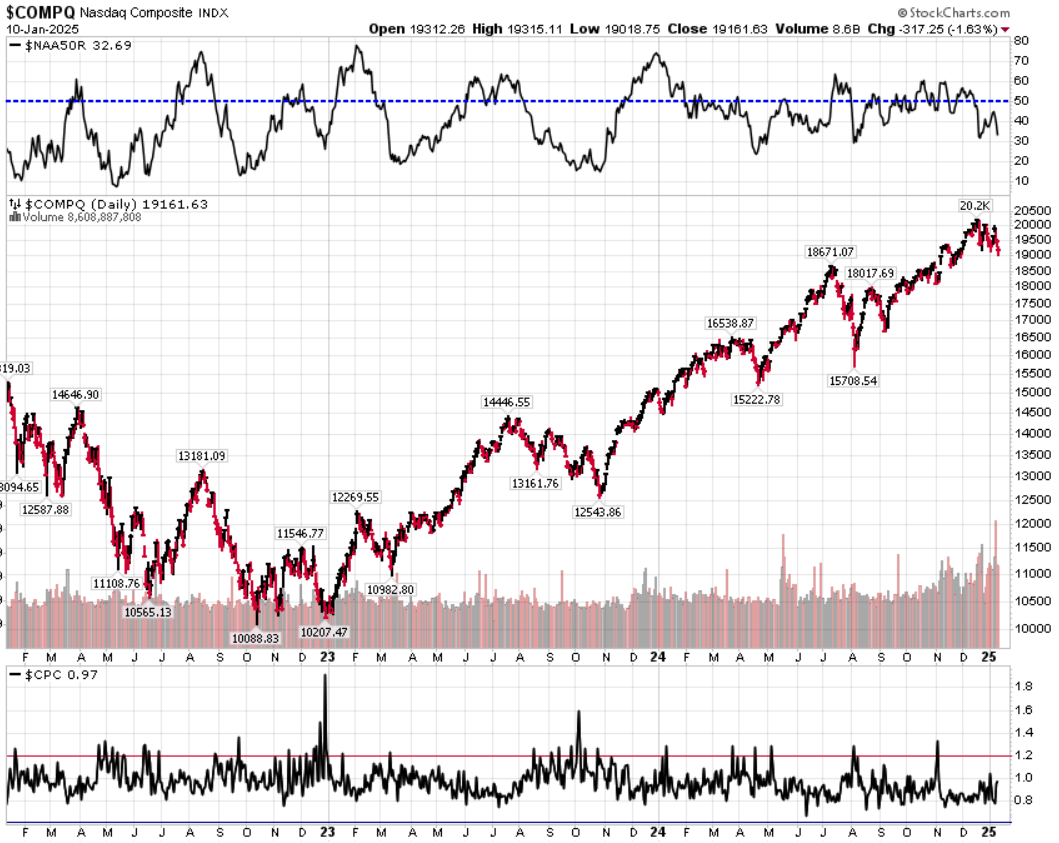

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action negativa dell’indice.

Put/Call Ratio= 0,97 (1,04) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 19,54

⭕️ PERCENTUALE TITOLI > SMA200D 13/01/2025

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 50,80%, sul Nasdaq100 il 55,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 48,01%.

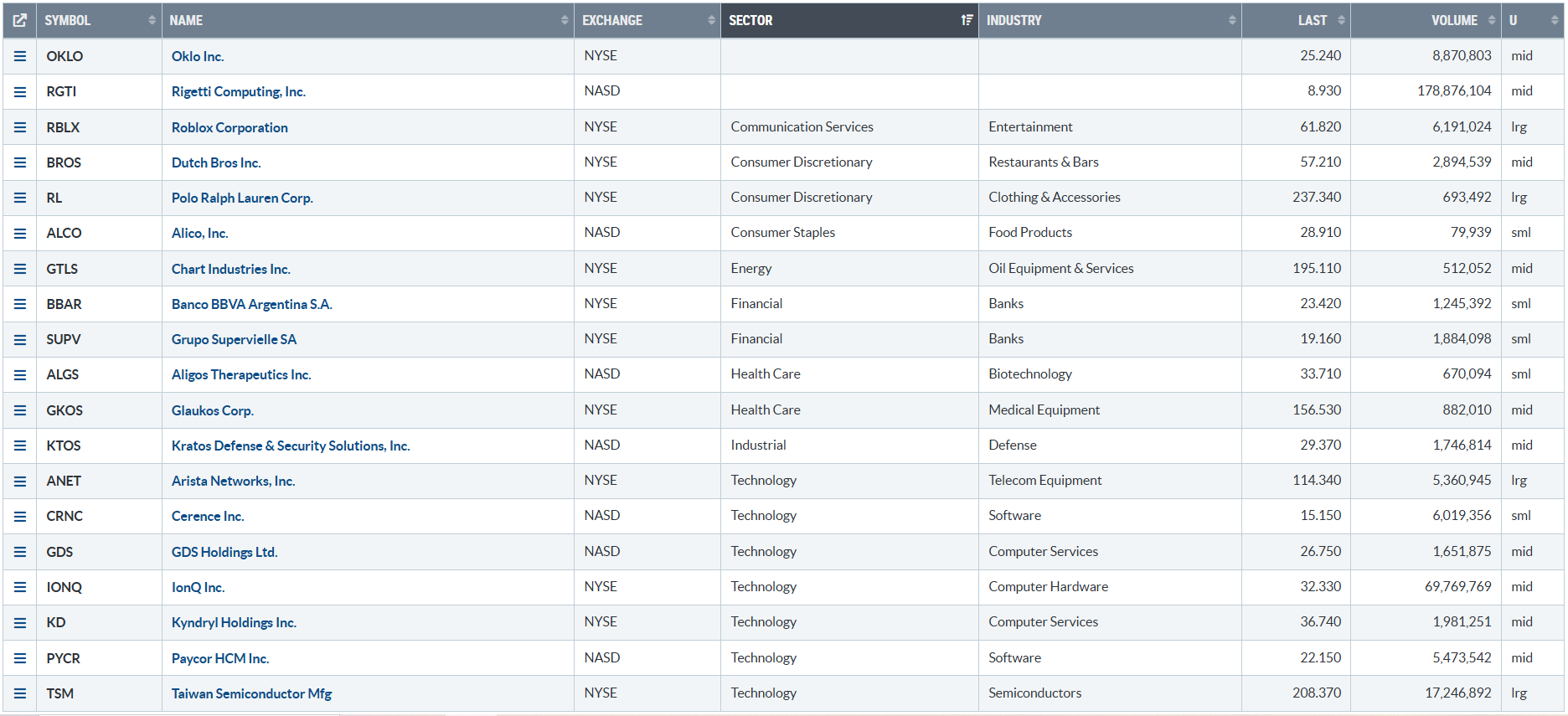

⭕️ NUOVI MAX 52 SETTIMANE 13/01/2025

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane.

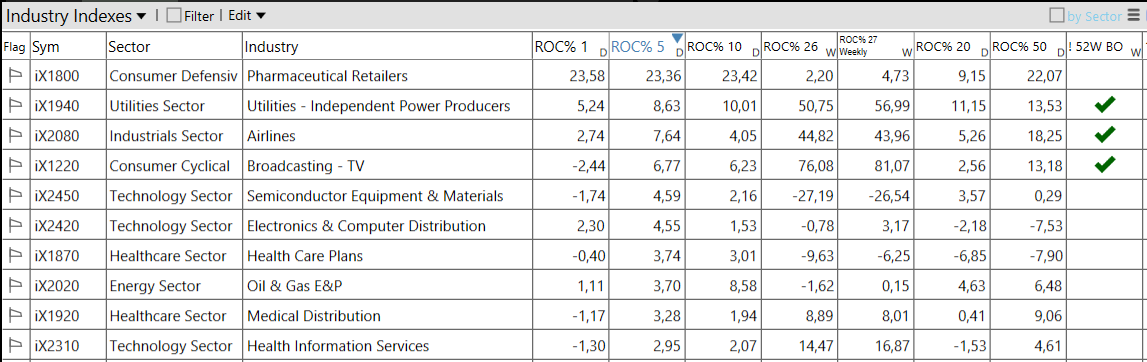

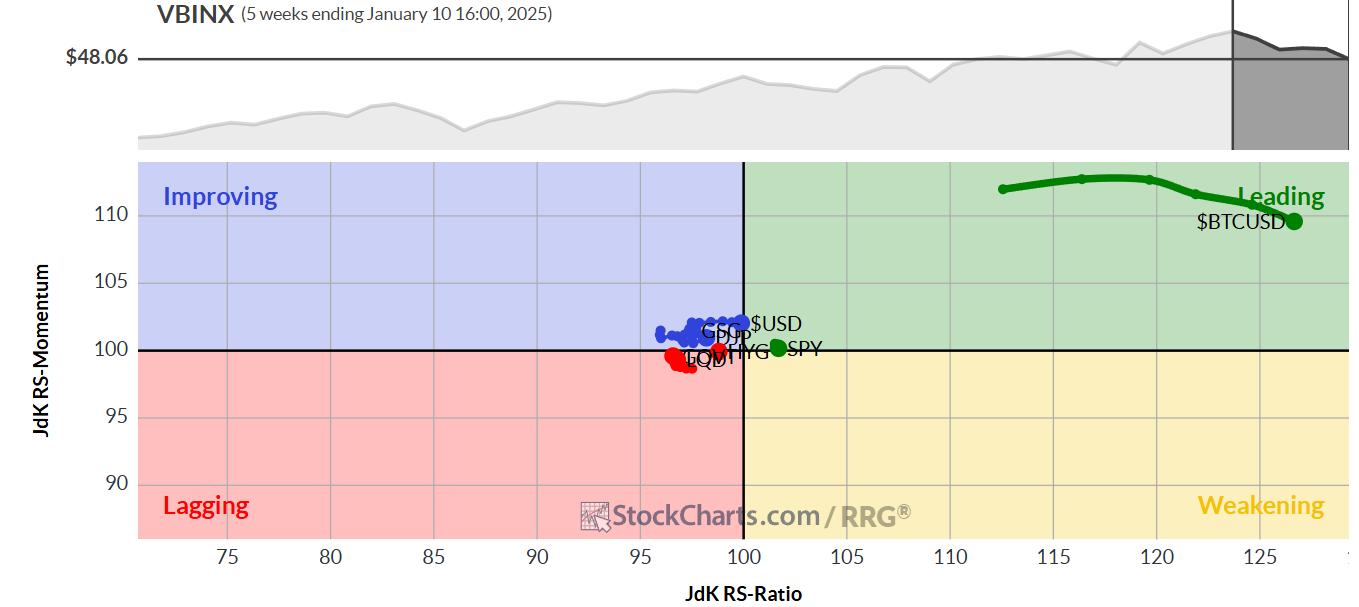

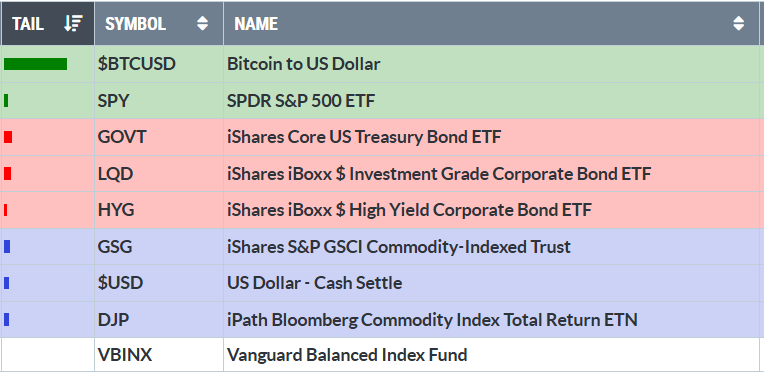

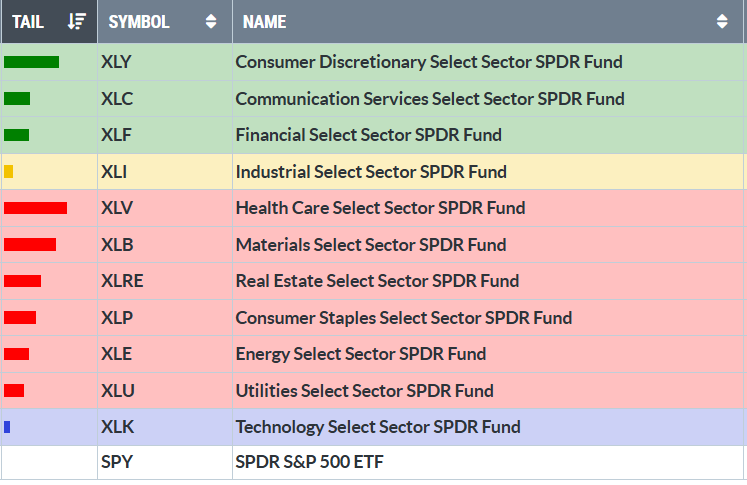

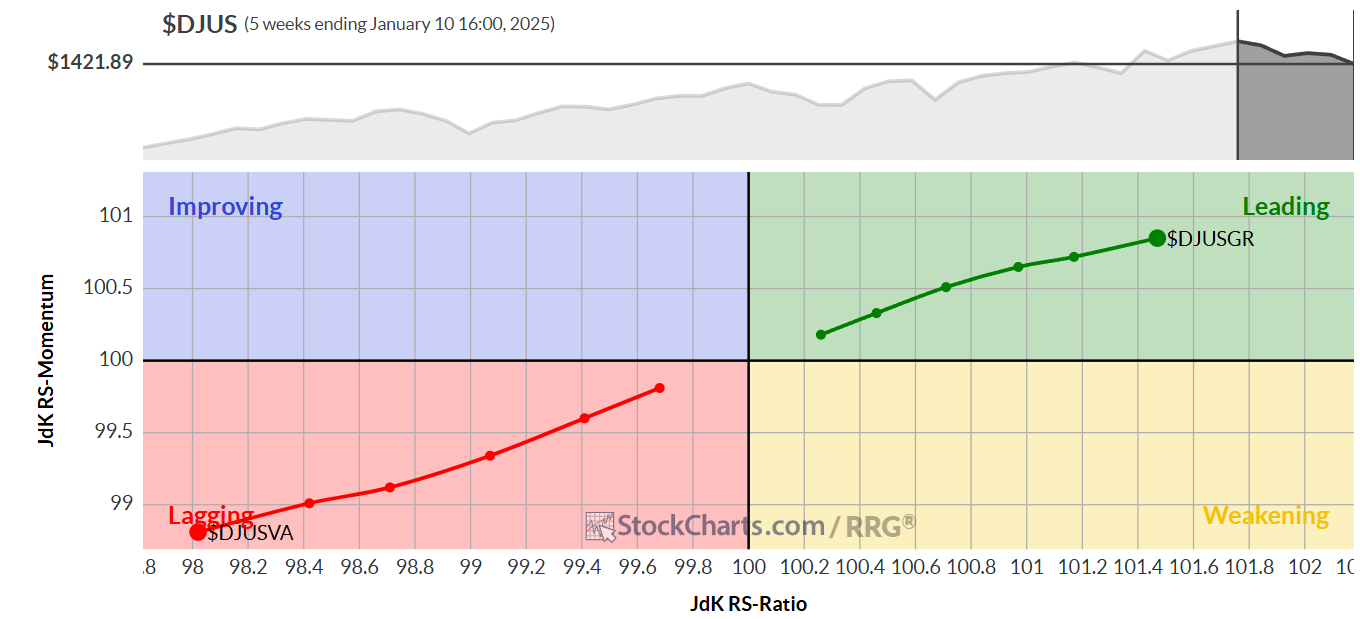

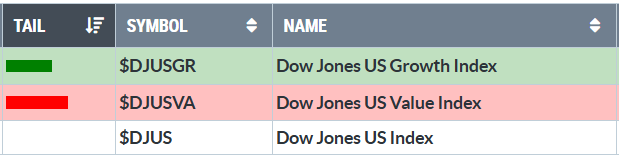

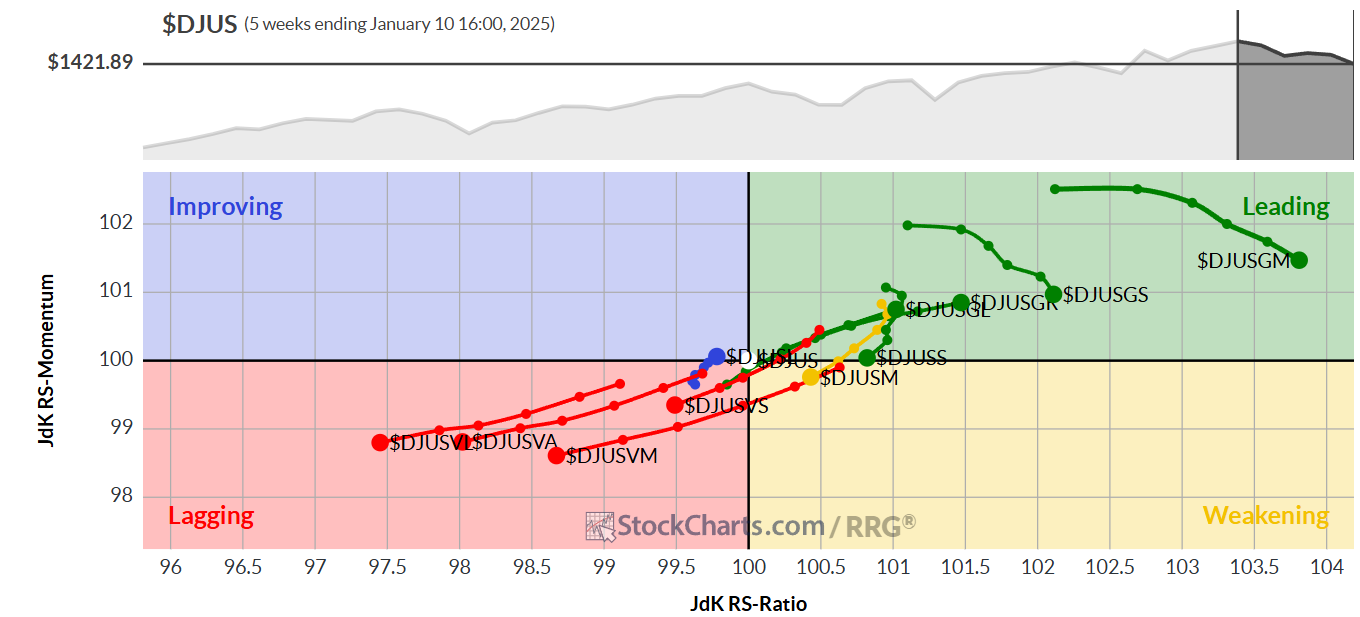

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 13/01/2025

ASSET ALLOCATION

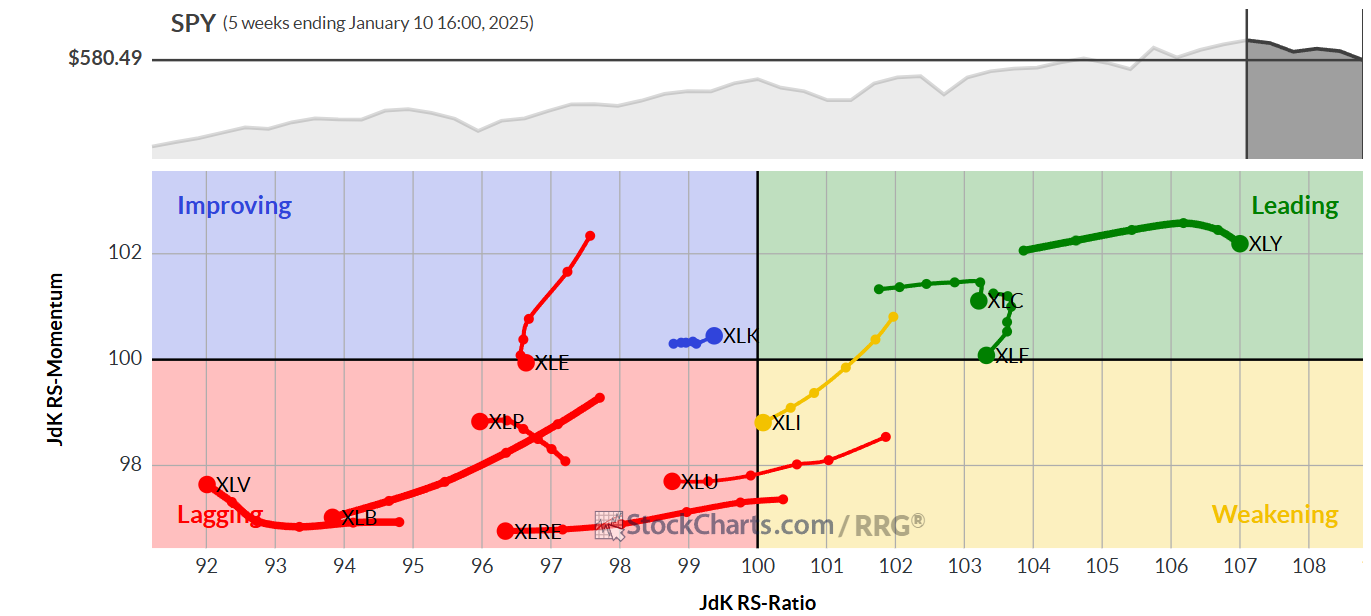

FORZA E MOMENTUM SETTORI S&P500

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

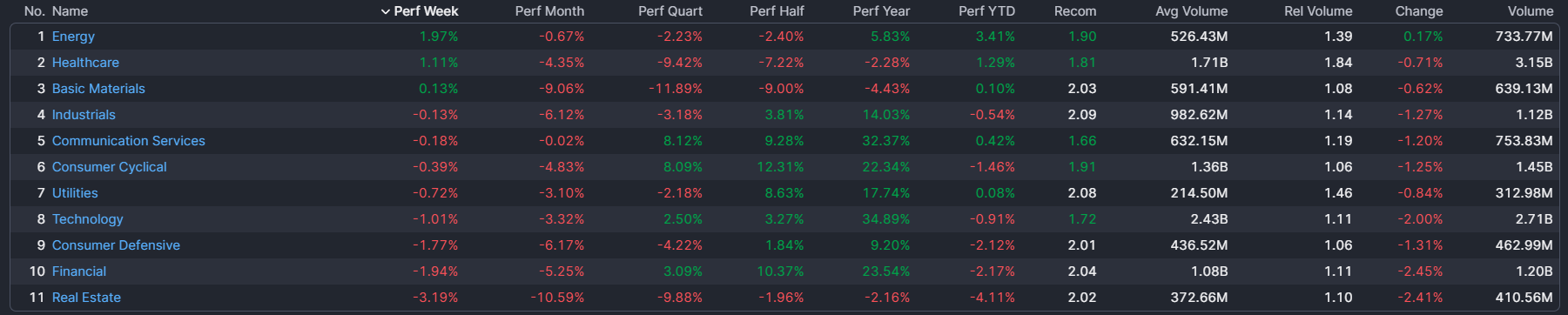

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 13/01/2025

– Energy top sector con un RoC_5,D del +1,97%

– Real Estate bottom sector con un RoC_5,D pari a -3,19%