⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

- ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -3,41%

BOUT (Innovator IBD Breakout Opportunities): -3,99%

IGV (iShares Expanded Tech-Software Sector ETF): -1,68%

SMH (VanEck Vectors Semiconductors ETF): -0,88%

ARKK (ARK Innovation ETF): -1,29%

ARKG (ARK Genomic Revolution ETF): -3,03%

XME (SPDR S&P Metals&Mining ETF): -1,00%

PAVE (Global X US Infrastructure Development ETF): -3,42%

JETS (US Global Jets ETF): -2,88%

XHB (SDPR S&P Homebuilders ETF): -4,01%

XLE (Energy Select SPDR ETF): -1,99%

XLF (Financial Select SPDR ETF): -3,63%

XLV (Health Care Select Sector SPDR Fund): -3,01%

-

I PROTAGONISTI

GOOGL: la casa madre di Google, Alphabet (GOOGL) ha ospitato una conferenza sul cloud computing, mettendo in evidenza nuove opportunità d’uso dell’IA da parte delle aziende. Inoltre, ha annunciato un rafforzamento della partnership con Palo Alto Networks (PANW). Presentato anche un nuovo chip AI per i servizi cloud basato sui design di Arm Holdings (ARM).

-

FINESTRA MACRO-GEOPOLITICA

15/04/2024: GS, SCHW, FBK

16/04/2024: BAC, UNH, JNJ, MS, BK, UAL

17/04/2024: ASML, AA

18/04/2024: TSM, BX, NFLX, ISRG

19/04/2024: AXP, PG

-

COSA FARE?

-

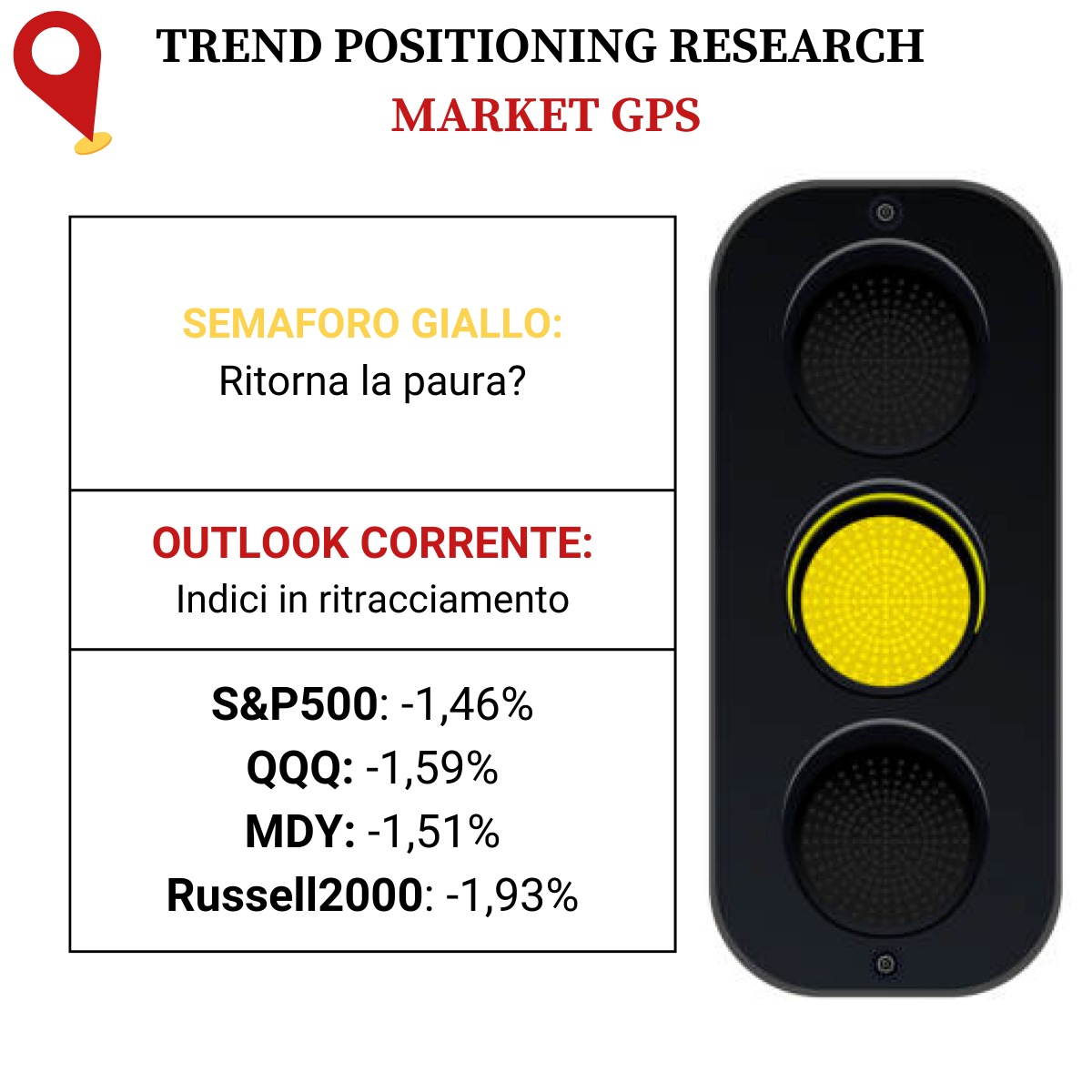

AZIONARIO USA

Chiusure settimanali:

S&P500: -1,56%

QQQ: -0,50%

MDY: -2,92%

Russell2000: -2,92%

-

TERMOMETRO TPRI

Il Fear&Greed Index scende a quota 46, indicando neutralità come il sentiment prevalente. Una settimana fa il valore era pari a 61.

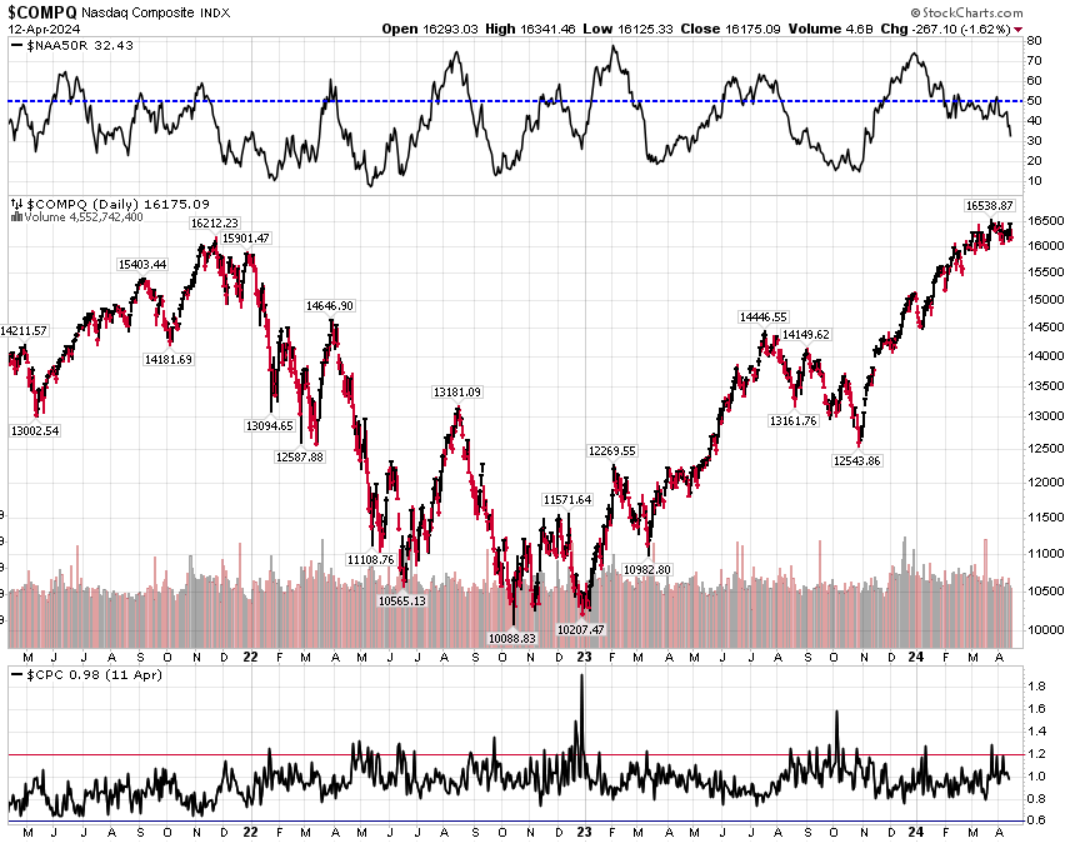

Divergenza $NAAR50 vs $COMP: diminuisce la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il calo dell’indice.

Put/Call Ratio= 0,98 (1,19) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 17,31

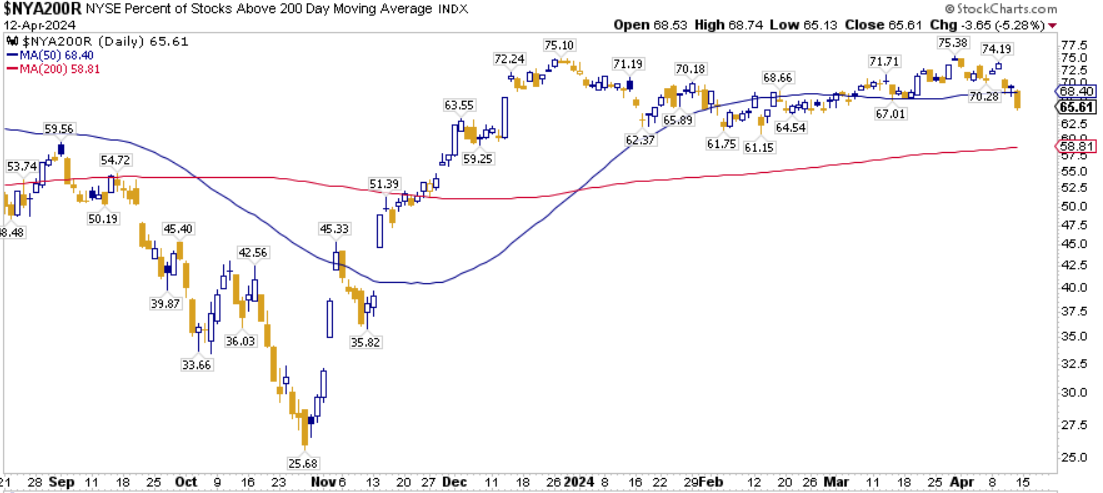

⭕️ PERCENTUALE TITOLI > SMA200D 15/04/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari all’71,80%, sul Nasdaq100 il 67,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 65,61%.

⭕️ NUOVI MAX 52 SETTIMANE 15/04/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

ALCC

PWP

ARHS

YPF

GKOS

AAON

DCO

TGLS

CENX

CRS

AIRC

GEO

ALAR

APP

INFA

SMTC

⭕️ MARKET LEADERS 15/04/2024

DCO

AIRC

MODN

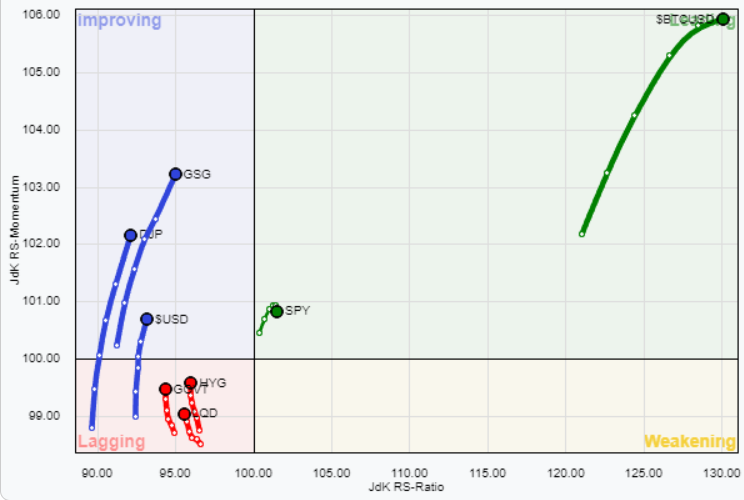

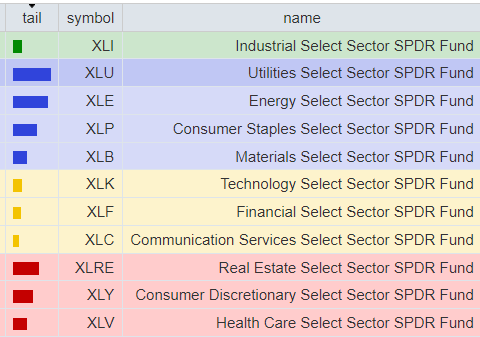

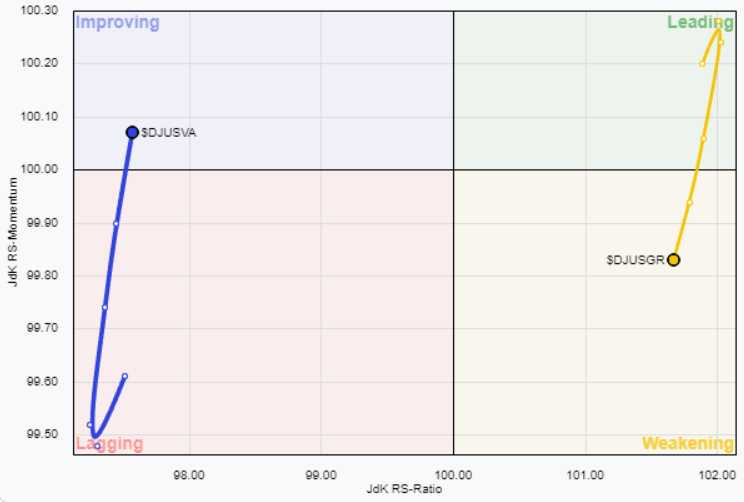

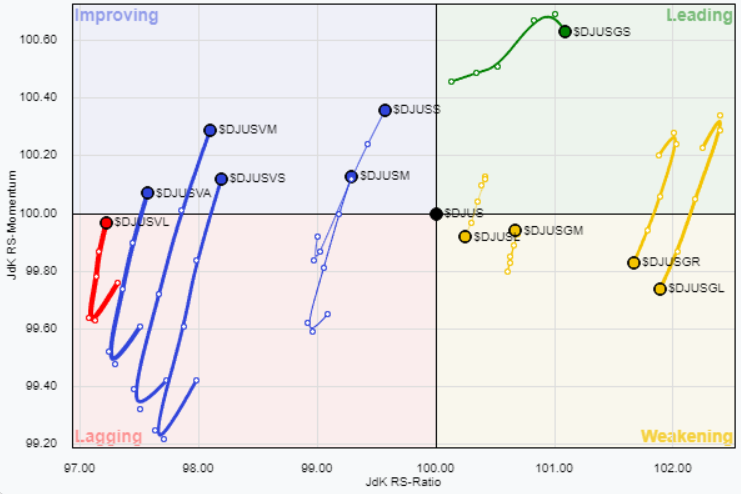

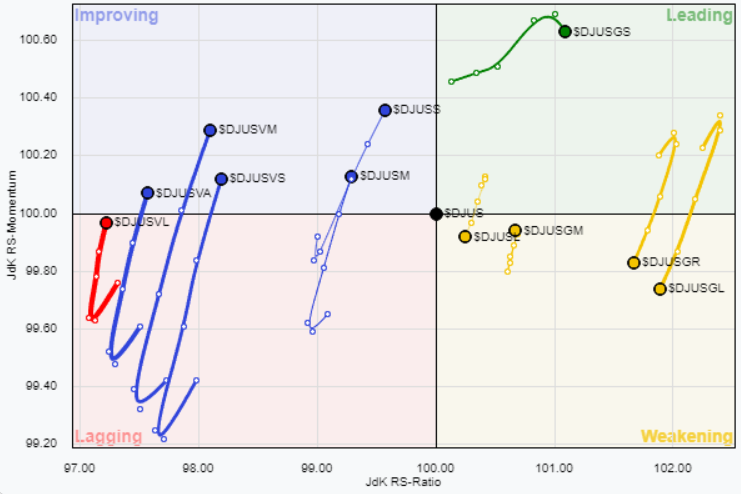

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 15/04/2024

ASSET ALLOCATION

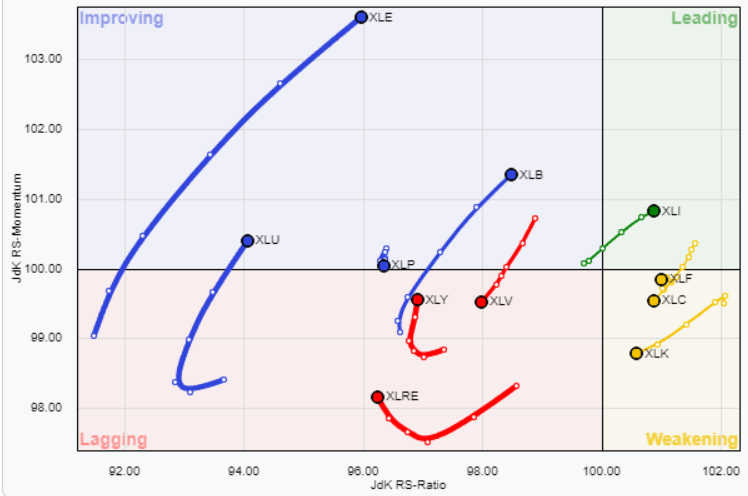

FORZA E MOMENTUM SETTORI S&P500

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

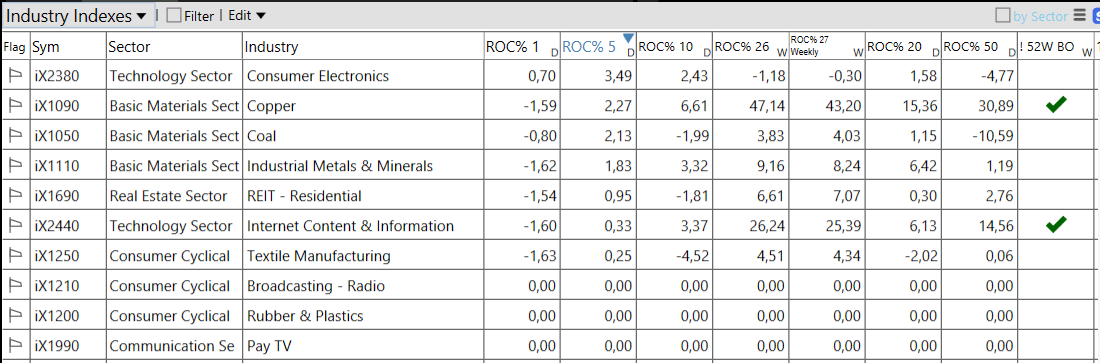

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 15/04/2024

– Communication Services top sector con un RoC_5,D del +0,21%

– Financial bottom sector con un RoC_5,D pari a -3,50%

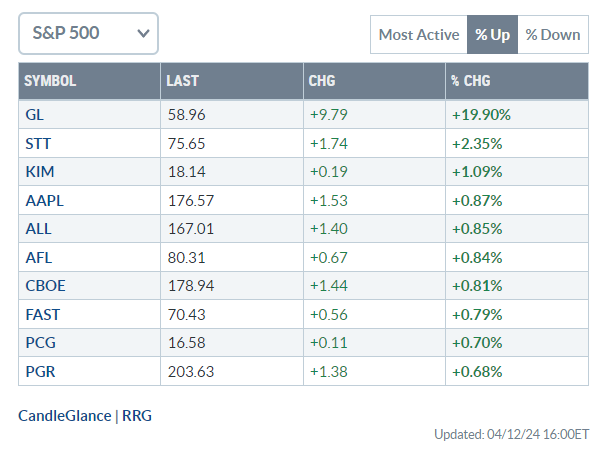

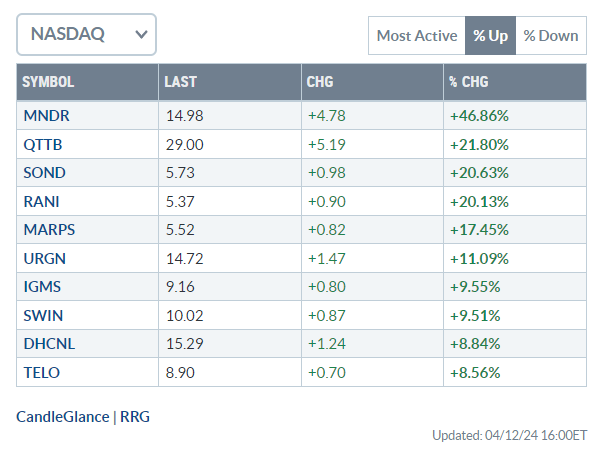

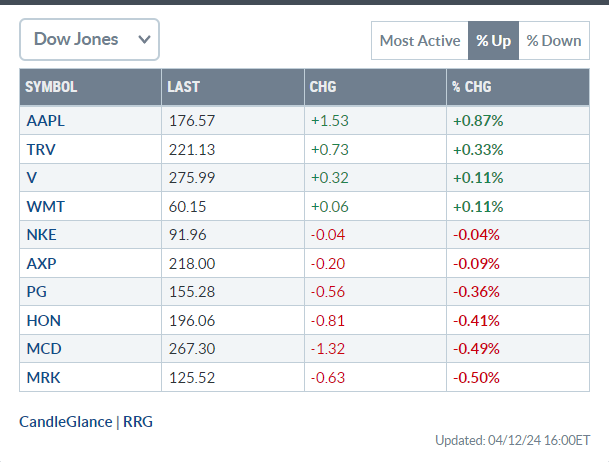

Analisi azioni: Top 10% Market Movers S&P500 12/04/2024