Rivincita di Dow e small-cap nella sessione di ieri. Gli indici sottoperformanti del 2024 hanno superato i leader, dopo che Nvidia (NVDA), l’ultima delle Sette Sorelle a riportare i risultati del secondo trimestre, ha dominato le prime pagine con la sua trimestrale.

Nonostante l’inversione negativa di Nasdaq e S&P500, gli stessi potrebbero ancora chiudere agosto in positivo.

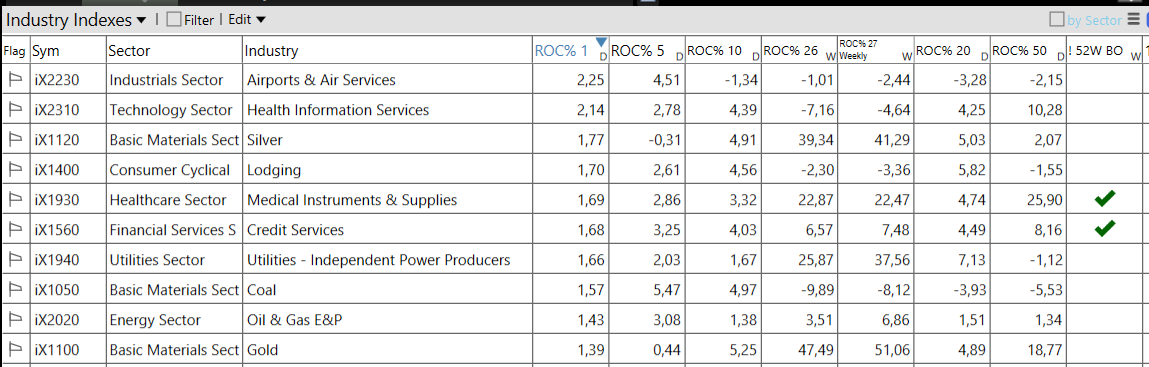

Luce verde sul Semaforo TPRI, come segnalato dagli scan R.A.P.T.OR.

Sfumano i guadagni del Nasdaq

Il Nasdaq ha perso il robusto guadagno iniziale dell’1,3%, chiudendo in ribasso, con una perdita leggermente superiore allo 0,2%. I dati hanno mostrato un aumento del volume del 9% rispetto a mercoledì, segnando così una leggera giornata di distribuzione. L’indice ha anche chiuso al di sotto della sua SMA50D, appiattita per la seconda sessione consecutiva.

L’S&P500 ha avuto una chiusura deludente. Dopo aver quasi toccato un incremento mattutino dell’1%, ha chiuso in calo di 22 centesimi. Tuttavia, a quota 5.591 punti, si trova a solo l’1,4% da nuovi massimi.

Bene invece le small-cap. $IWM ha chiuso al di sotto dei massimi della sessione, ma è comunque salito dello 0,7%. Il Dow Jones , in rialzo dello 0,59% giovedì, è aumentato dell’1,2% in agosto e ha buone possibilità di chiudere in positivo per il quarto mese consecutivo.

Il Dow Jones è ancora in ritardo rispetto al Nasdaq e all’S&P500 in termini di guadagni dall’inizio dell’anno. Tuttavia il grafico mensile dell’ETF SPDR Dow Jones Industrial Average (DIA), mostra che da ottobre 2023 ha chiuso in verde ogni mese, ad eccezione di aprile.

PIL e inflazione

Il PIL degli Stati Uniti ha accelerato al +3% rispetto al +2,8% del secondo trimestre, sostenuto da una spesa dei consumatori più forte del previsto. L’argomento recessione si è indebolito.

Tuttavia, il mercato rimarrà concentrato sui dati dell’inflazione e sull’occupazione in vista del prossimo incontro della Federal Reserve sui tassi di interesse, previsto per il 17-18 settembre.

Possibile vedere un rallentamento degli scambi nel pomeriggio di oggi, quando i trader avranno già la testa al weekend lungo del Labor Day,mentre i numeri dell’indice di inflazione PCE di luglio, saranno pubblicati prima dell’apertura dei mercati. Econoday vede un aumento del 2,5% anno su anno nell’indicatore principale delle spese per consumi personali, in linea con l’aumento di giugno.

Escludendo le voci volatili come cibo ed energia, si prevede che il PCE core aumenterà del 2,7%, un leggero aumento rispetto al 2,6% di giugno.

Settori e industrie

Armonia fra le Borse

Mentre resta solo un giorno di trading per agosto, vale la pena notare che i mercati azionari globali si stanno muovendo in sincronia.

Secondo i dati del Dow Jones, l’indice STOXX Europe 600 ha chiuso giovedì a 524,57, con un aumento del 9,5% dall’inizio dell’anno. Le azioni giapponesi si sono raffreddate dopo che il Nikkei 225 ha raggiunto un massimo storico di 42.000 punti. Tuttavia, il Nikkei ha comunque registrato un incremento del 14,6% dall’inizio dell’anno fino a giovedì.

L’eccezione lampante è invece la Cina.

L’indice Hang Seng di Hong Kong ha avuto un mese solido, salendo di oltre il 2% fino ad agosto. Tuttavia, in vista della sessione notturna di venerdì, l’Hang Seng è in calo del 4,3% dall’inizio dell’anno. Questo è poco migliore rispetto al calo del 5,1% registrato dall’indice Shanghai Composite.

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.