⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

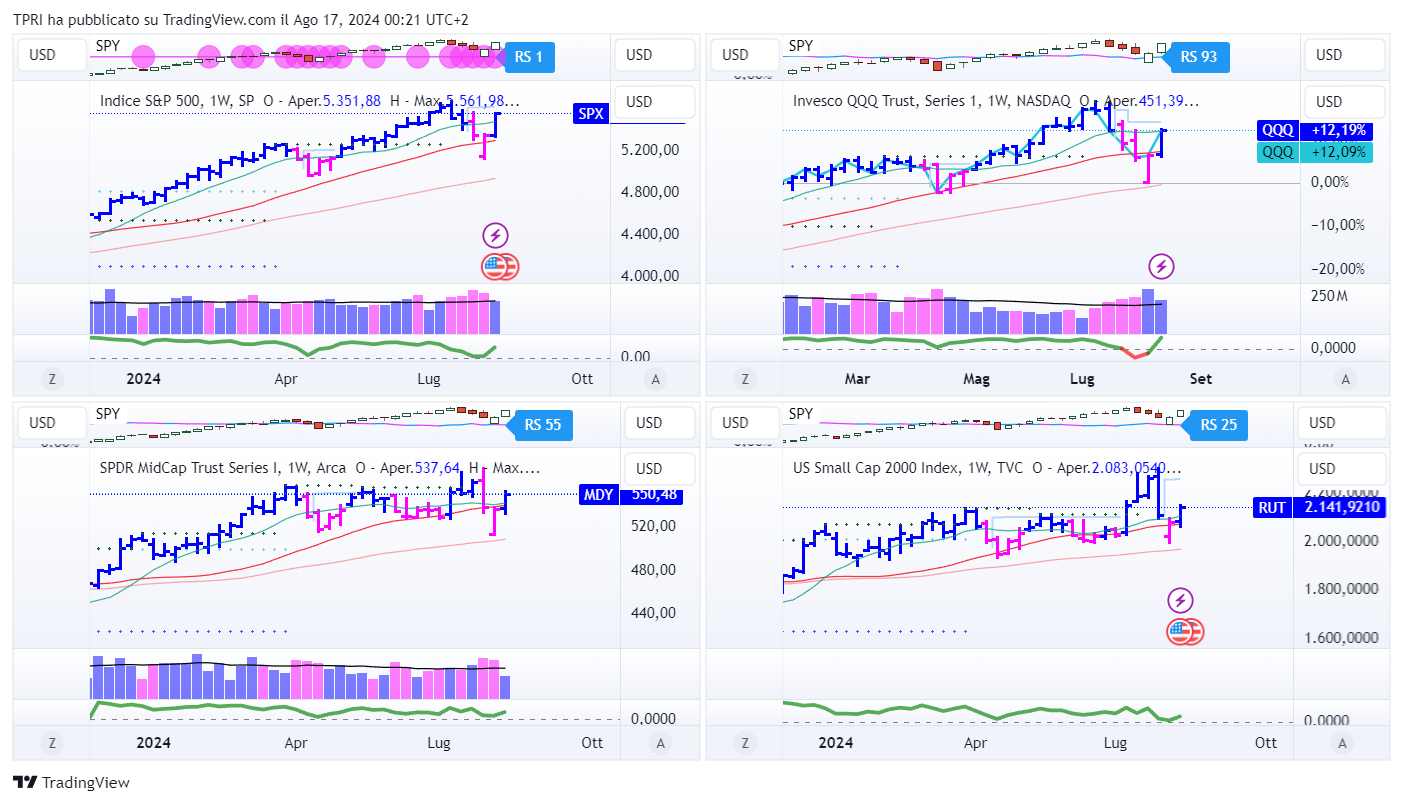

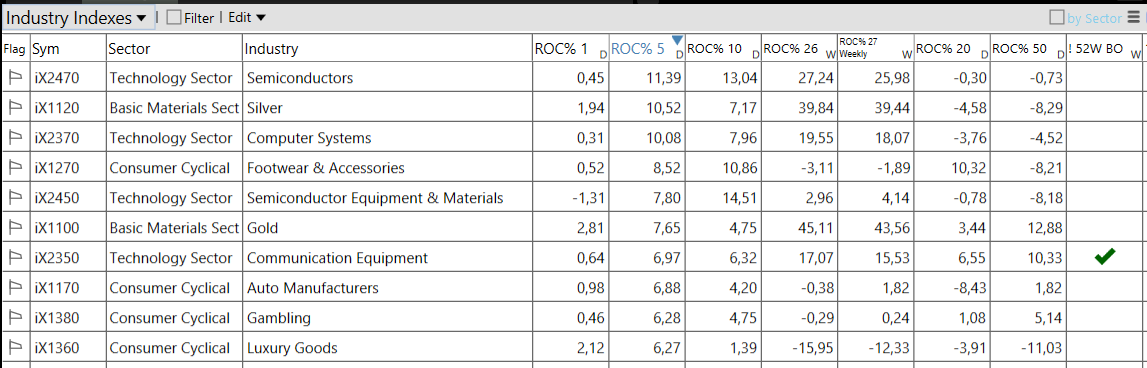

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +2,43%

BOUT (Innovator IBD Breakout Opportunities): +3,38%

IGV (iShares Expanded Tech-Software Sector ETF): +3,70%

SMH (VanEck Vectors Semiconductors ETF): +9,72%

ARKK (ARK Innovation ETF): +6,34%

ARKG (ARK Genomic Revolution ETF): +7,08%

XME (SPDR S&P Metals&Mining ETF): +2,02%

PAVE (Global X US Infrastructure Development ETF): +1,98%

JETS (US Global Jets ETF): +1,14%

XHB (SDPR S&P Homebuilders ETF): +2,03%

XLE (Energy Select SPDR ETF): +1,19%

XLF (Financial Select SPDR ETF): +3,23%

XLV (Health Care Select Sector SPDR Fund): +1,93%

-

I PROTAGONISTI

WMT: il colosso della vendita al dettaglio ha riportato un aumento del 10% degli utili per azione (EPS) con un incremento delle entrate di quasi il 5%, superando le aspettative, anche se in rallentamento rispetto al trimestre precedente. La crescita del commercio elettronico è rimasta forte. Walmart (WMT) ha rivisto al rialzo le previsioni per l’anno, ma rimane cauta per la seconda metà. Per ora, Walmart ha segnalato stabilità dello stato di salute dei consumatori, aiutando a spegnere le paure per la recessione.

SBUX: Starbucks è balzata del 24,5% martedì, segnando il suo miglior guadagno giornaliero di sempre, dopo l’annuncio che Brian Niccol assumerà il ruolo di presidente e CEO a partire dal 9 settembre. Laxman Narasimhan, CEO da marzo 2023, si è dimesso martedì. Il CFO Rachel Ruggeri assumerà temporaneamente il ruolo di CEO. Niccol, CEO di Chipotle (CMG) dal 2018, ha visto i ricavi della catena di fast-casual quasi raddoppiare, i profitti crescere di sette volte e il prezzo delle azioni aumentare dell’800%.

GOOGL: secondo quanto riferito, il Dipartimento di Giustizia degli Stati Uniti sta considerando la possibilità di smantellare Alphabet (GOOGL), la società madre di Google. Un giudice federale, il 5 agosto, ha stabilito che Google ha violato le leggi antitrust adottando tattiche commerciali sleali per dominare il mercato della pubblicità sui motori di ricerca. Ora dovrà svolgersi una seconda fase del processo per determinare quali rimedi ordinerà il tribunale federale. Google probabilmente presenterà un ricorso. Se il Dipartimento di Giustizia dovesse puntare a uno smembramento, potrebbe cercare di separare il sistema operativo mobile Android e il browser web Chrome di Google.

-

FINESTRA MACRO-GEOPOLITICA

19/08/2024: ZIM, PANW

20/08/2024: XPEV, FUTU

21/08/2024: TGT, M, TJX, SNOW

22/08/2024: BIDU, CAVA, WDAY,

23/08/2024: –

-

COSA FARE?

-

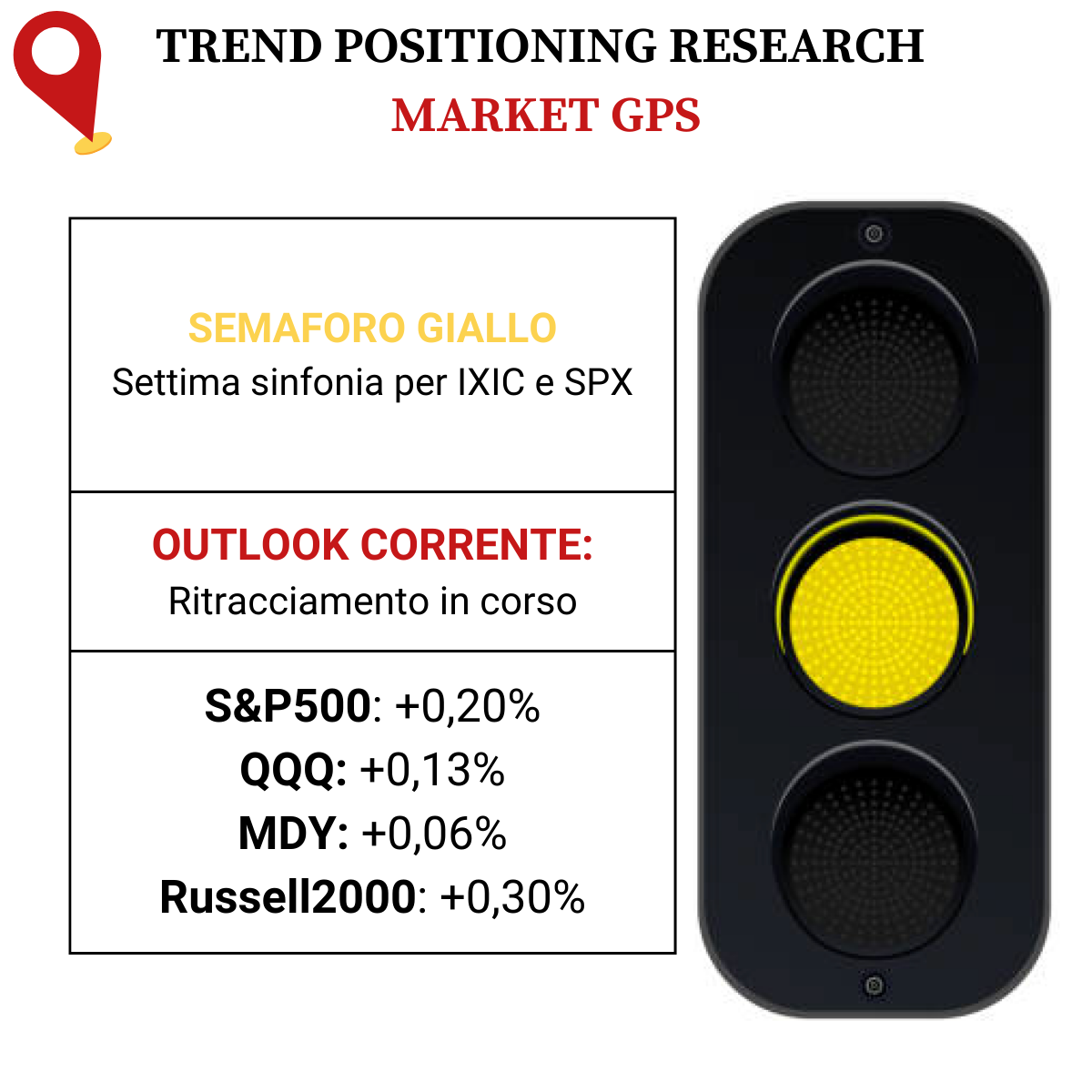

AZIONARIO USA

Chiusure settimanali:

S&P500: +3,93%

QQQ: +5,47%

MDY: +2,68%

Russell2000: +2,93%

-

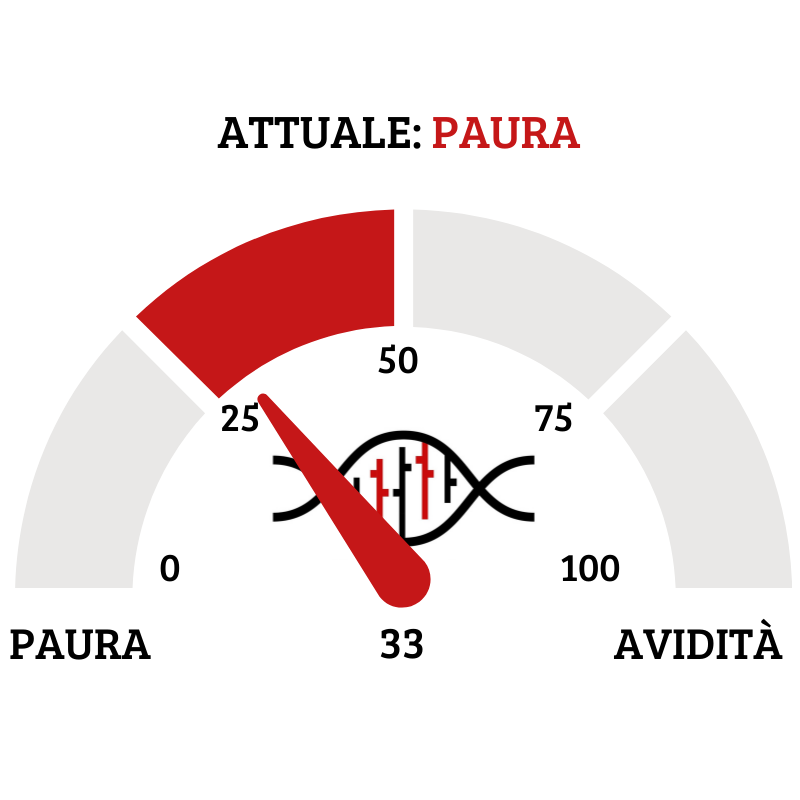

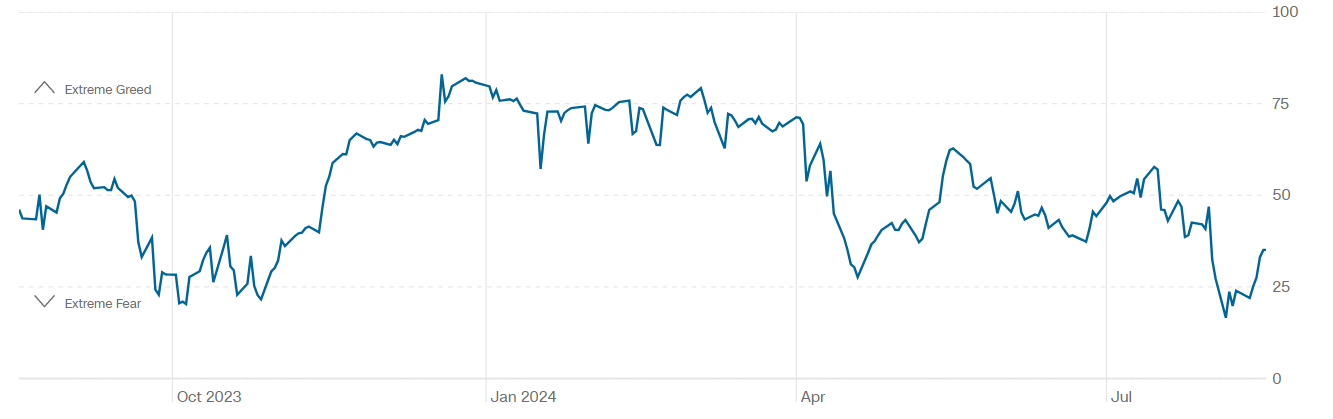

TERMOMETRO TPRI

Il Fear&Greed Index sale a quota 33, indicando la paura come il sentiment prevalente. Una settimana fa il valore era pari a 24.

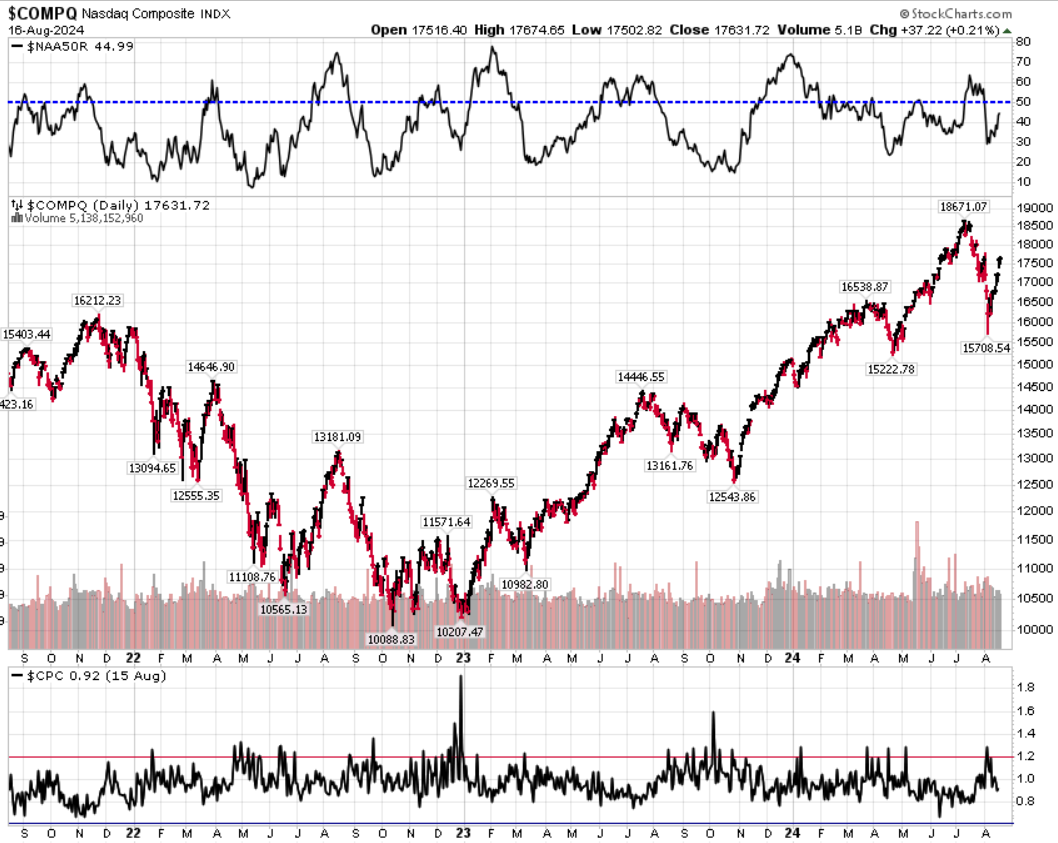

Divergenza $NAAR50 vs $COMP: sale la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il rialzo dell’indice.

Put/Call Ratio= 0,92 (0,93) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 14,80

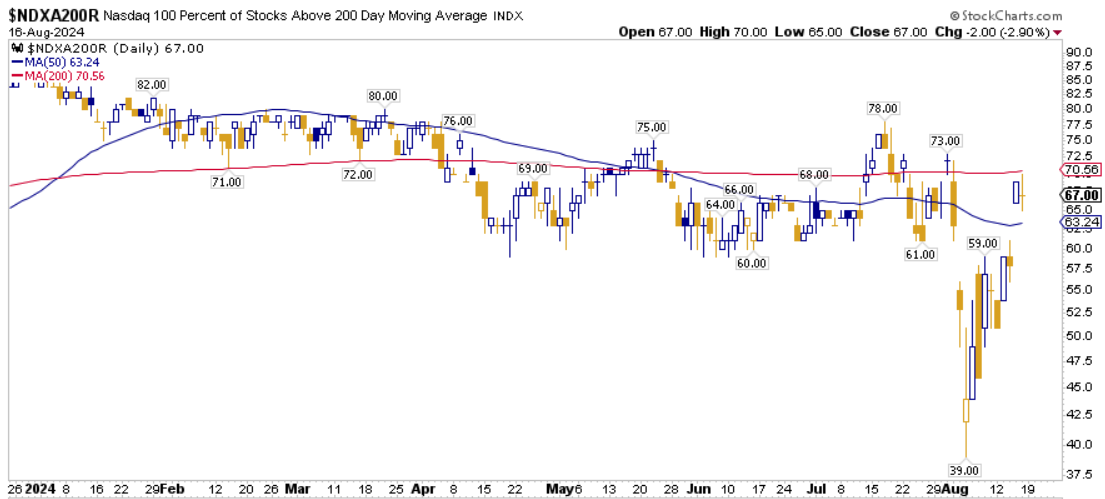

⭕️ PERCENTUALE TITOLI > SMA200D 19/08/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 73,80%, sul Nasdaq100 il 67,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 67,07%

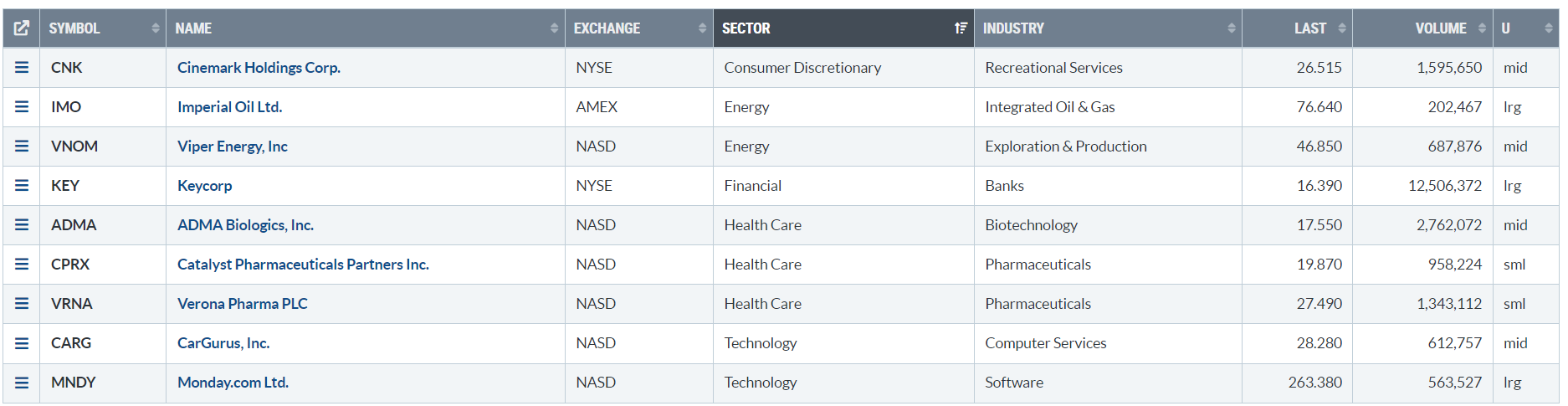

⭕️ NUOVI MAX 52 SETTIMANE 19/08/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

CNK

IMO

VNOM

KEY

ADMA

CPRX

VRNA

CARG

MNDY

⭕️ MARKET LEADERS 19/08/2024

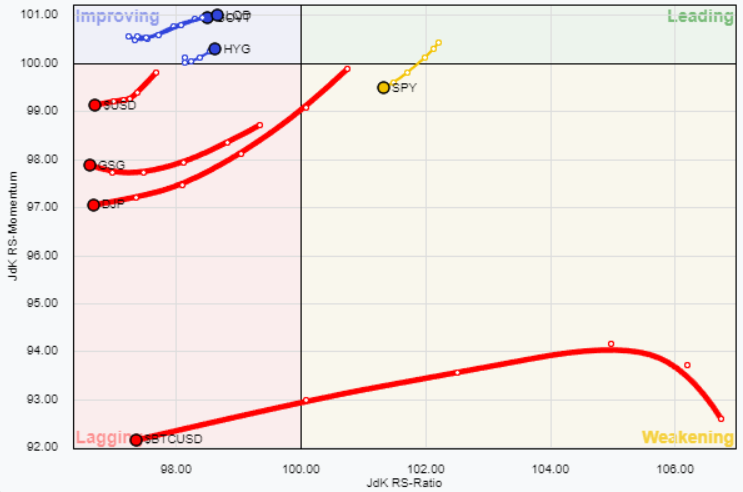

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 19/08/2024

ASSET ALLOCATION

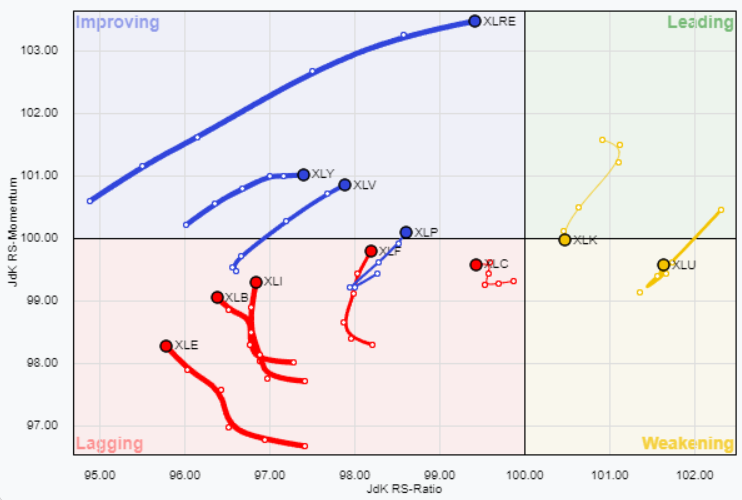

FORZA E MOMENTUM SETTORI S&P500

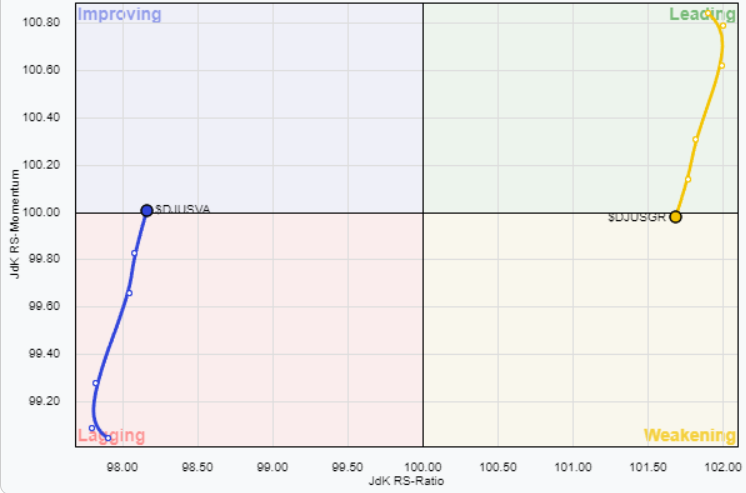

VALUE VS GROWTH

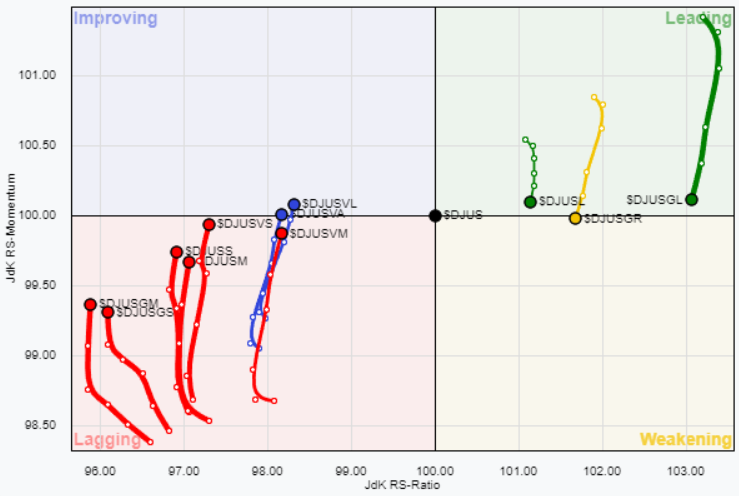

VALUE VS GROWTH (SIZE)

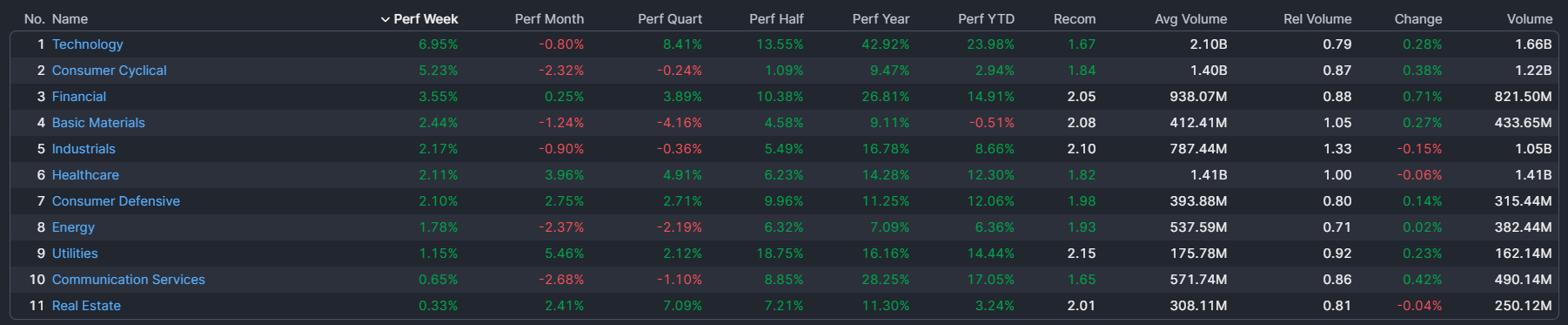

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 19/08/2024

– Technology top sector con un RoC_5,D del +6,95%

– Real Estate bottom sector con un RoC_5,D pari a +0,33%

Analisi azioni: Top 10% Market Movers S&P500 16/08/2024