⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

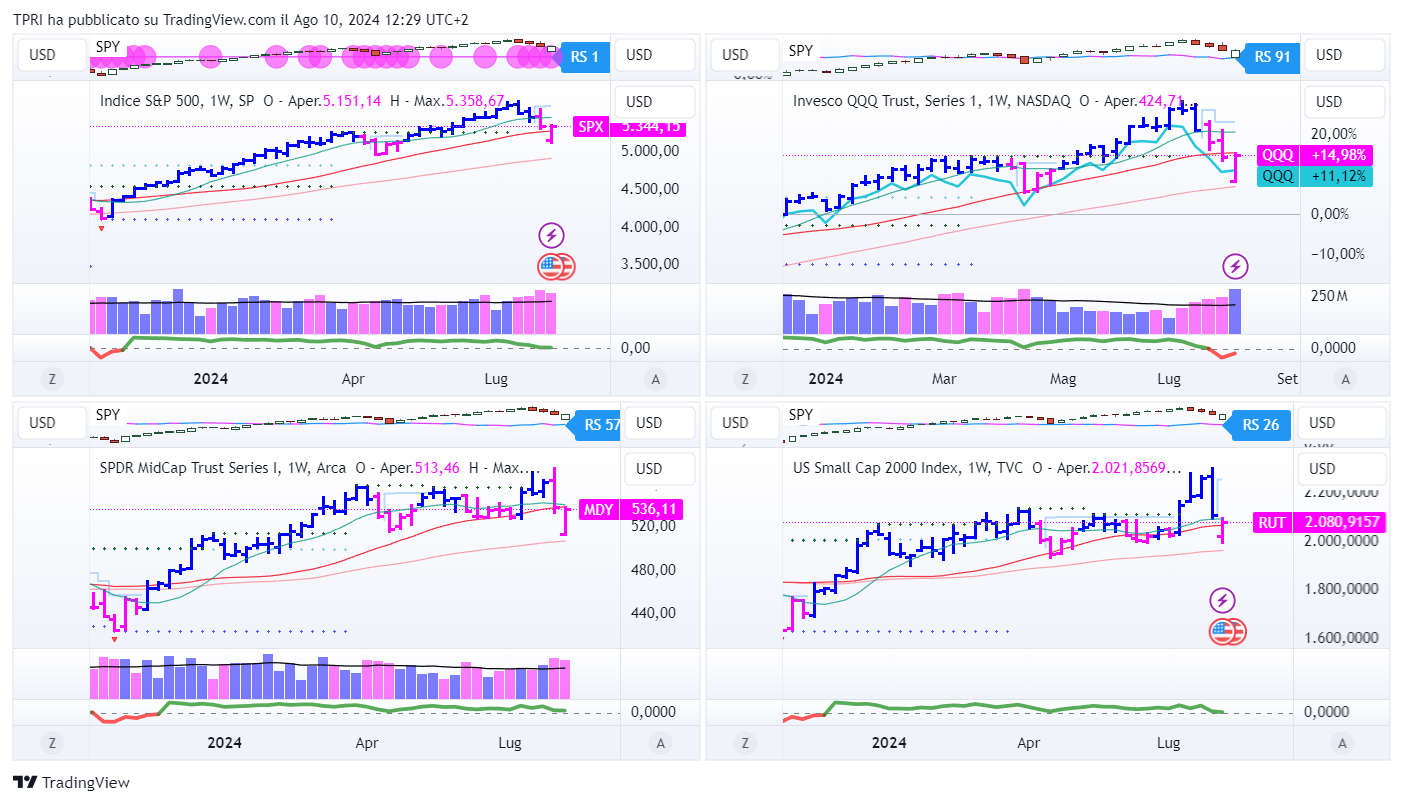

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +2,19%

BOUT (Innovator IBD Breakout Opportunities): +0,17%

IGV (iShares Expanded Tech-Software Sector ETF): +2,82%

SMH (VanEck Vectors Semiconductors ETF): +2,94%

ARKK (ARK Innovation ETF): +0,61%

ARKG (ARK Genomic Revolution ETF): -1,38%

XME (SPDR S&P Metals&Mining ETF): -0,85%

PAVE (Global X US Infrastructure Development ETF): -0,21%

JETS (US Global Jets ETF): +0,46%

XHB (SDPR S&P Homebuilders ETF): -2,94%

XLE (Energy Select SPDR ETF): -1,14%

XLF (Financial Select SPDR ETF): +0,81%

XLV (Health Care Select Sector SPDR Fund): -0,58%

-

I PROTAGONISTI

PLTR: Palantir ha comunicato che l’EPS del secondo trimestre è aumentato dell’80% rispetto all’anno precedente. I ricavi sono saliti del 27% a 678 milioni di dollari, segnando il quarto trimestre consecutivo di crescita accelerata. Entrambi i dati hanno superato le aspettative. I ricavi commerciali stanno trainando la crescita di Palantir, che ha anche fornito previsioni al rialzo per i ricavi del terzo trimestre. Nel frattempo, Microsoft (MSFT) e Palantir collaboreranno per vendere prodotti e servizi di analisi dei dati basati sull’intelligenza artificiale alle agenzie di difesa e intelligence degli Stati Uniti. Le azioni di PLTR sono aumentate a un massimo a tre anni, in una settimana di forte inversione al rialzo.

DDOG: Datadog ha riportato che l’EPS del secondo trimestre è aumentato del 48% mentre i ricavi sono saliti del 27% a 645 milioni di dollari, superando le aspettative. La piattaforma di monitoraggio e analisi per sviluppatori ha fornito però indicazioni contrastanti per il futuro.

NVO/LLY: Eli Lilly (LLY) e Novo Nordisk (NVO), hanno riportato risultati contrastanti nel secondo trimestre. La crescita dell’EPS di Lilly è salita all’86%, battendo facilmente le aspettative. I ricavi sono aumentati del 36% a 11,3 miliardi di dollari, grazie alle vendite in forte crescita del farmaco per il diabete Mounjaro e del trattamento per l’obesità Zepbound. Lilly ha rivisto al rialzo le sue previsioni per l’intero anno. Novo ha riportato una crescita delle vendite del 24%, ma le “continue pressioni sui prezzi” hanno influito su Wegovy e Ozempic. Le vendite di questi due farmaci sono comunque aumentate rispettivamente del 69% e del 30%.

SMCI: Super Micro non ha raggiunto le aspettative per il quarto trimestre fiscale e ha fornito indicazioni contrastanti per il primo. Lo specialista dei data center ha registrato una riduzione dei profitti, mentre cresce la produzione di sistemi raffreddati a liquido per rack di computer destinati all’intelligenza artificiale. Il titolo avrà uno split azionario 10 a 1, che sarà effettivo dal 1° ottobre.

SHOP: Shopify ha riportato un aumento dell’EPS rettificato dell’86%, superando le aspettative, mentre i ricavi sono saliti del 21% a 2 miliardi di dollari, appena sopra le previsioni. Anche il volume lordo delle merci nel secondo trimestre ha superato le aspettative. L’azienda di software per l’e-commerce ha fornito previsioni ottimistiche per i ricavi del terzo trimestre.

-

FINESTRA MACRO-GEOPOLITICA

12/08/2024: MNDY, WULF

13/08/2024: ONON, HD, NU

14/08/2024: CSCO

15/08/2024: BABA, WMT, JD, AMAT

16/08/2024: CINT

-

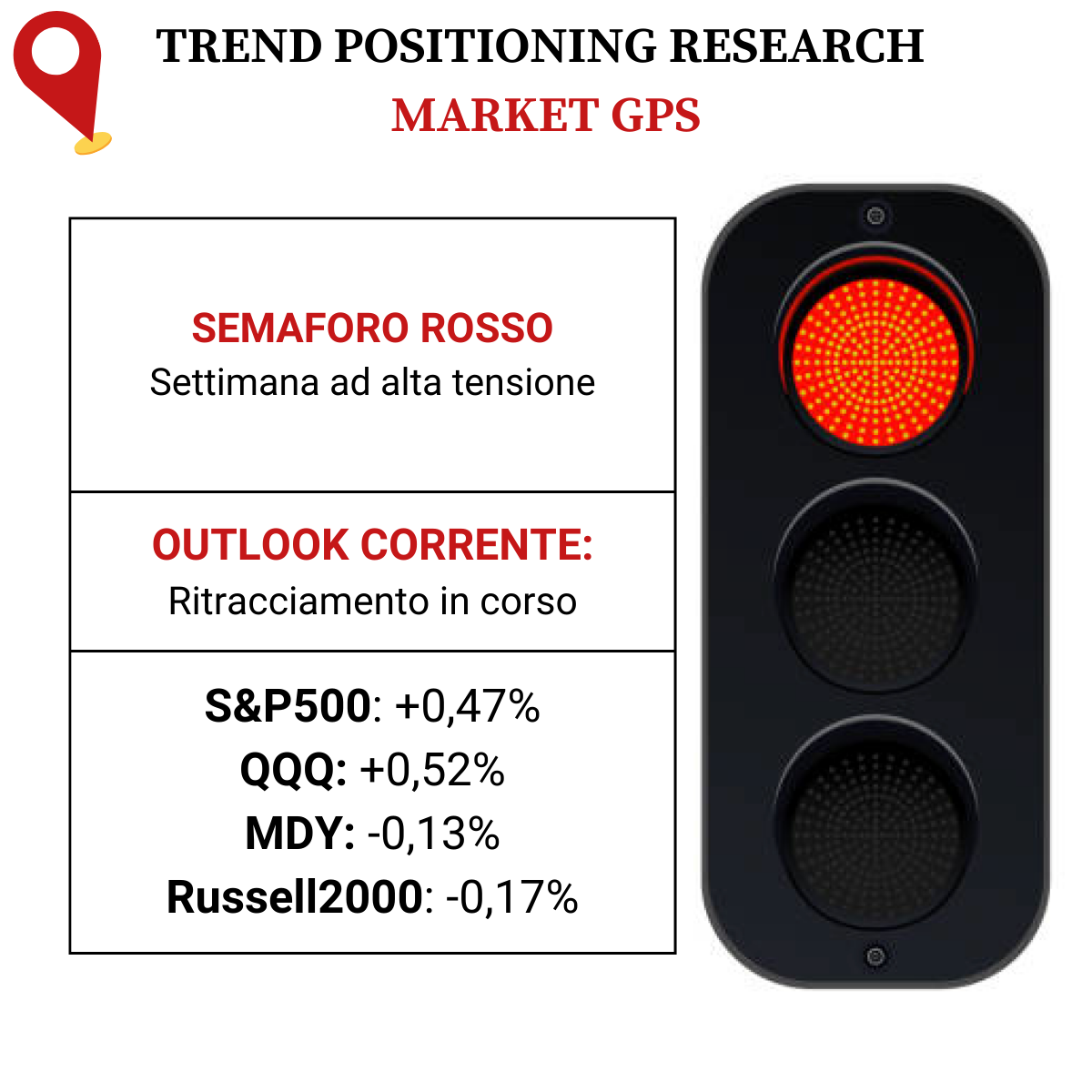

COSA FARE?

-

AZIONARIO USA

Chiusure settimanali:

S&P500: -0,04%

QQQ: +0,37%

MDY: -0,32%

Russell2000: -1,35%

-

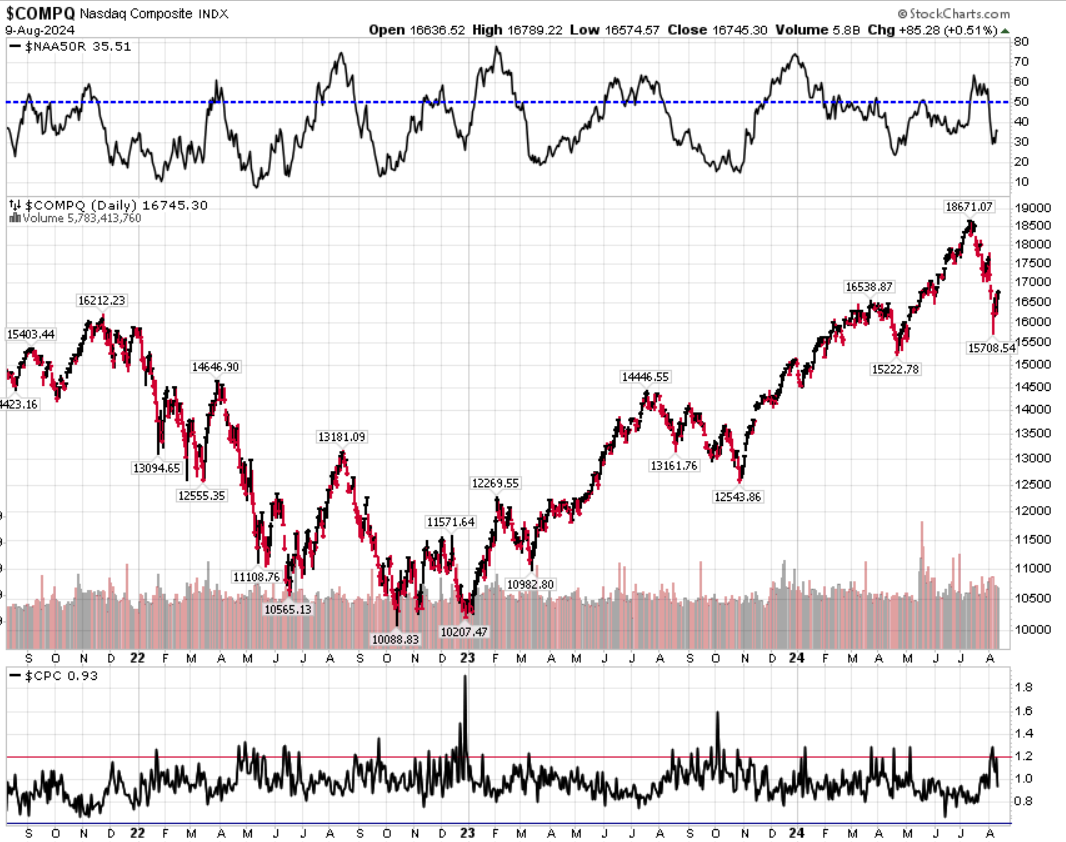

TERMOMETRO TPRI

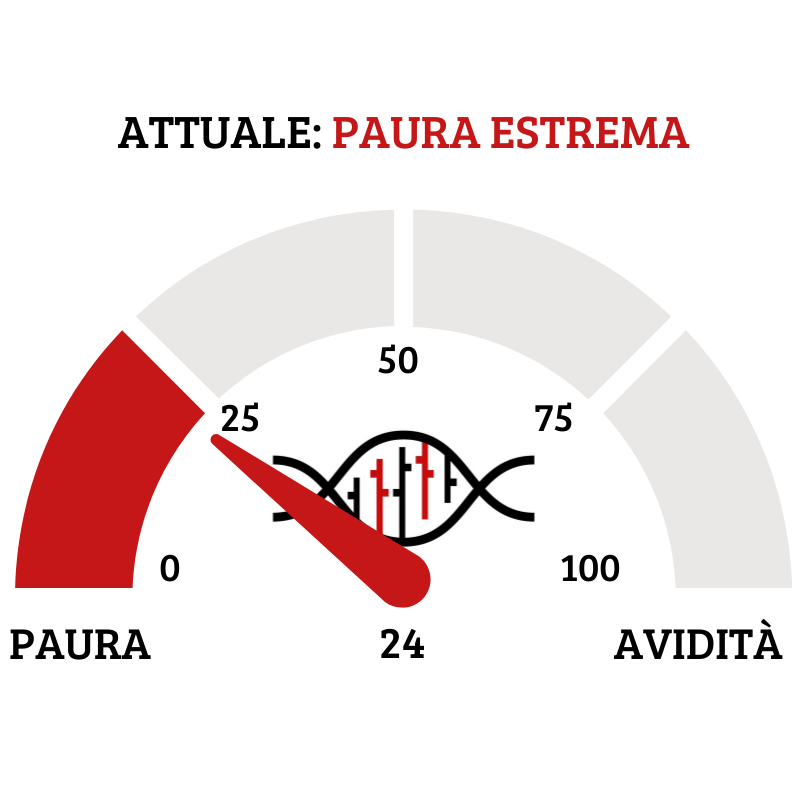

Il Fear&Greed Index scende a quota 24, indicando la paura estrema come il sentiment prevalente. Una settimana fa il valore era pari a 27.

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il calo dell’indice.

Put/Call Ratio= 0,93 (1,16) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 20,37

⭕️ PERCENTUALE TITOLI > SMA200D 12/08/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 68,40%, sul Nasdaq100 il 55,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 62,69%

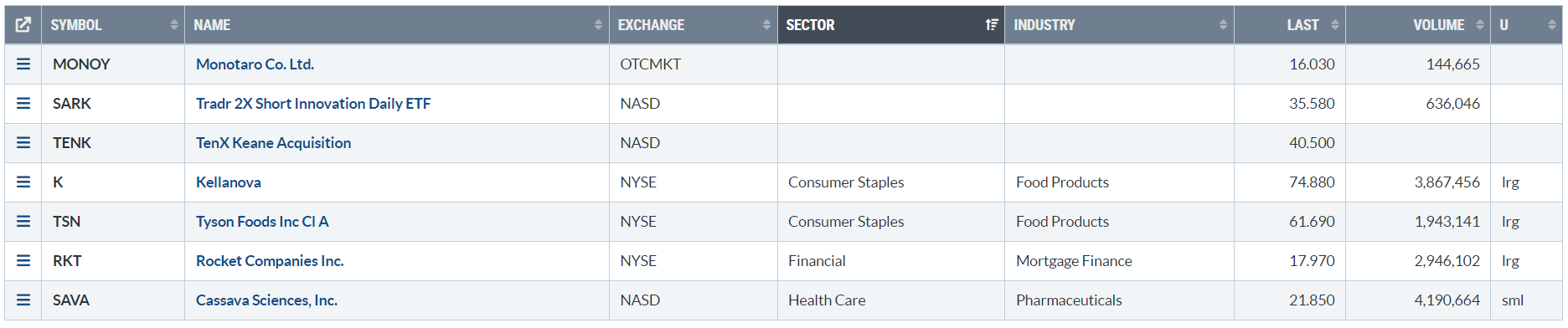

⭕️ NUOVI MAX 52 SETTIMANE 12/08/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

MONOY

SARK

TENK

K

TSN

RKT

SAVA

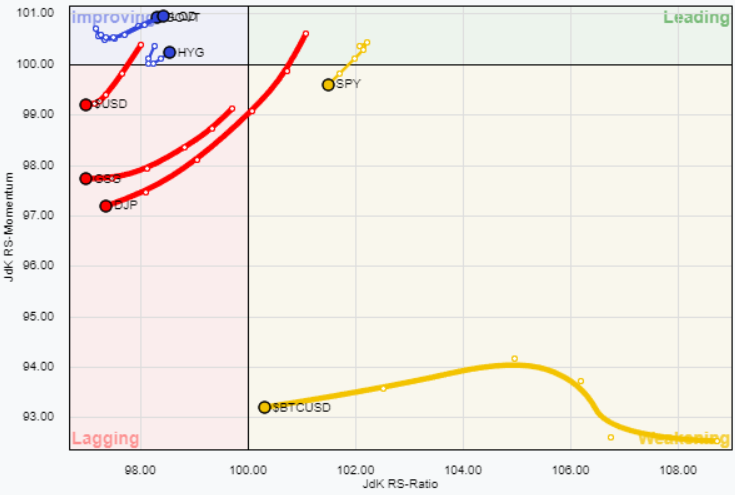

⭕️ MARKET LEADERS 12/08/2024

![]()

TENK

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 12/08/2024

ASSET ALLOCATION

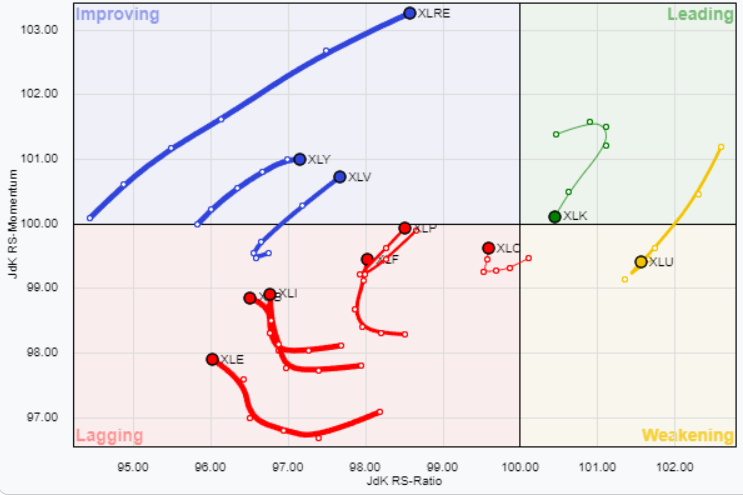

FORZA E MOMENTUM SETTORI S&P500

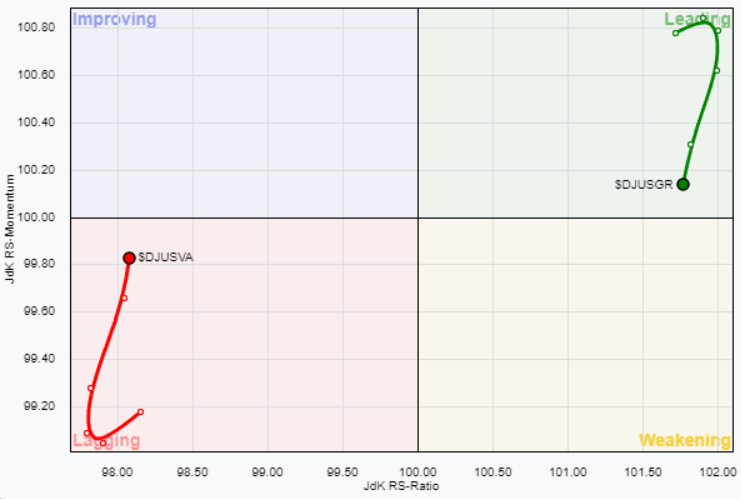

VALUE VS GROWTH

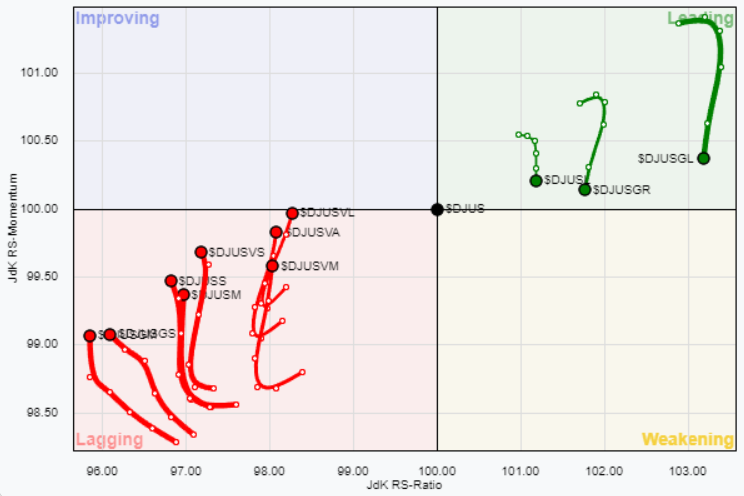

VALUE VS GROWTH (SIZE)

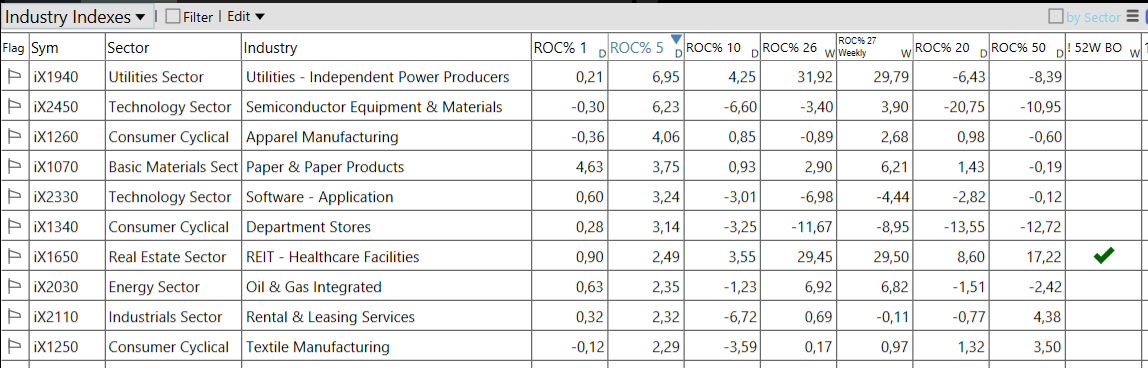

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 12/08/2024

– Energy top sector con un RoC_5,D del +1,10%

– Basic Materials bottom sector con un RoC_5,D pari a -1,14%

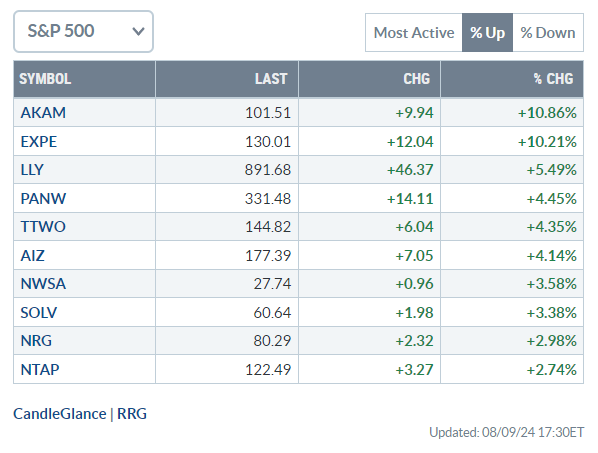

Analisi azioni: Top 10% Market Movers S&P500 09/08/2024