Small-cap alla riscossa anche nella sessione di ieri, con il Russell2000 che ha chiuso con uno scoppiettante +3,50%.

Il Dow Jones e diversi settori non tecnologici stanno guidando la rotazione. I mercati stanno ora scontando pienamente un taglio dei tassi da parte della Fed a settembre, e si aspettano tre tagli entro la fine dell’anno.

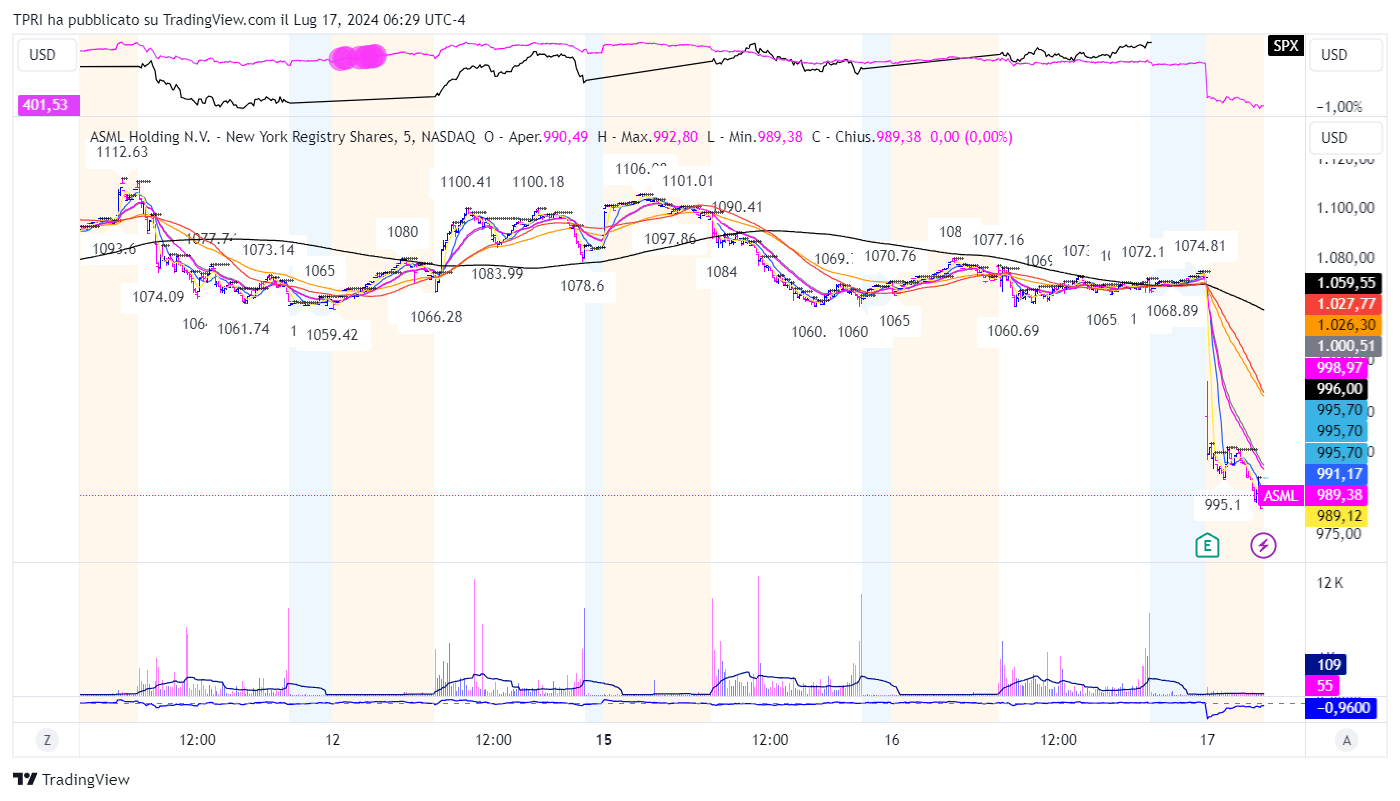

I futures dell’S&P500 e, in particolare quelli del Nasdaq sono scesi oggi dopo che il gigante delle apparecchiature per semiconduttori ASML (ASML) è crollato sulla guidance. Nvidia (NVDA) e molti altri titoli del settore dei chip sono arretrati a causa delle notizie su restrizioni alle esportazioni verso la Cina da parte degli Stati Uniti ancora più severe e dei commenti dell’ex presidente Trump su Taiwan.

Il rendimento dei Treasury a 10 anni è sceso di sei punti base al 4,17%, ai minimi di quattro mesi.

Semaforo TPRI ancora verde come segnalato dagli scan R.A.P.T.OR.

Leadership Dow Jones e small-cap

Il Dow Jones è balzato dell’1,85% martedì, segnando un altro record e il maggior guadagno percentuale dal giugno 2023. L’S&P500 è salito dello 0,64%, raggiungendo un nuovo massimo. Il Nasdaq è avanzato dello 0,2%, leggermente al di sotto dei livelli massimi storici.

Le Sette Sorelle hanno mostrato una price action mista. Le azioni di Nvidia sono state le peggiori, con una perdita dell’1,6%. Tesla (TSLA) è salita dell’1,55%, rimanendo entro un range recente con le trimestrali attese per la prossima settimana.

Il breadth è rimasto forte. Il Russell2000 è balzato del 3,5%, segnando un nuovo massimo pluriennale. L’S&P MidCap 400 è salito del 2,47% a un record storico.

L’Invesco S&P 500 Equal Weight ETF (RSP) è aumentato dell’1,77% raggiungendo un livello record.

Il First Trust Nasdaq 100 Equal Weighted Index ETF (QQEW) ha guadagnato l’0,98%, segnando anch’esso un nuovo massimo, battendo facilmente l’avanzata del Nasdaq 100.

I costruttori, i finanziari, gli industriali, i titoli energetici, le azioni delle infrastrutture e una varietà di nomi del sanitario hanno continuato le recenti salite.

Il Nasdaq ha chiuso martedì al 6,8% sopra la sua SMA50D, ancora leggermente esteso. Un’azione laterale per l’indice tecnologico e le megacap sarebbe costruttiva.

ASML e i chip in sofferenza

Gli utili e i ricavi di ASML hanno superato le stime sugli utili per azione (EPS) e le vendite del secondo trimestre, mentre un aumento del 54% negli ordini fa ben sperare per la crescita a lungo termine. Tuttavia, le previsioni sui ricavi per il terzo trimestre sono state deludenti.

Inoltre, l’amministrazione Biden sta considerando restrizioni commerciali più severe se la società olandese ASML e altre continueranno a vendere tecnologia avanzata per chip alla Cina, secondo quanto riportato da Bloomberg. L’amministrazione ha informato gli alleati che potrebbe inoltre imporre controlli sui prodotti esteri che utilizzano anche la più piccola quantità di tecnologia statunitense.

Le azioni di ASML sono crollate di oltre il 7%.

Le azioni di Nvidia sono scese del 3% in pre-market, rompendo la EMA21D. Taiwan Semiconductor (TSM), che produce chip per Nvidia e altri, ha perso più del 3%.

Oltre a ASML e alle restrizioni alle esportazioni più severe, Trump ha dichiarato che Taiwan dovrebbe pagare gli Stati Uniti per la difesa, sostenendo che “non ci dà niente in cambio”. Questo solleva dubbi sul fatto che Trump difenderebbe Taiwan da un attacco della Cina se diventasse nuovamente presidente.

Gli utili di TSMC sono invece previsti per giovedì mattina.

I concorrenti di ASML, Applied Materials (AMAT) e il colosso del design dei chip Arm Holdings (ARM), hanno perso il 4% questa mattina.

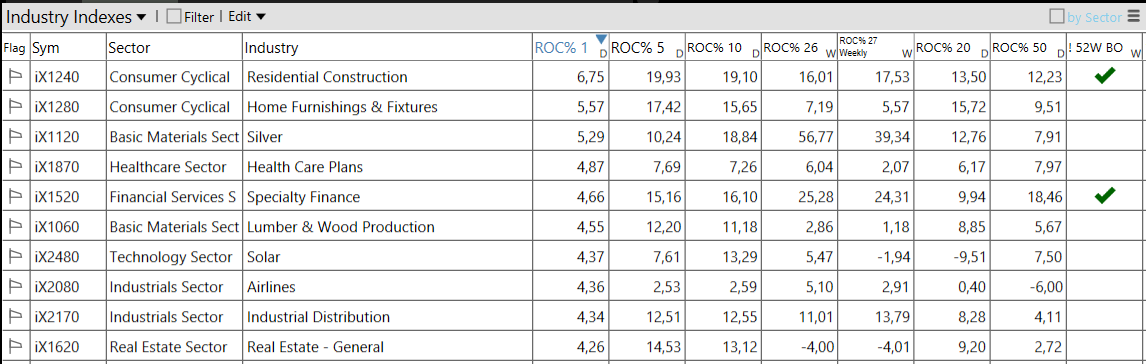

Settori e industrie

Pazienza in attesa dei setup

Il rally si è allargato nell’ultima settimana, tuttavia non sono emerse altrettante opportunità a basso rischio. Nel frattempo, la maggior parte delle megacap sta reggendo abbastanza bene, almeno fino alla chiusura di ieri.

Attenzione a non inseguire titoli estesi. Lavora sulle watchlist e presta molta attenzione alla stagione delle trimestrali.

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.