Small-cap sulla SMA10D, mentre i principali indici hanno chiuso la sessione di lunedì in modo misto, tra il calo dei rendimenti dei Treasury e il meeting della Federal Reserve. Le negoziazioni sono state tranquille, ma diversi titoli come Tesla (TSLA), McDonald’s (MCD) e ON Semiconductor (ON) sono saliti, mentre Apple (AAPL) e Nvidia (NVDA) hanno perso terreno.

Il Dow Jones è rimasto indietro, perdendo quasi 50 punti e chiudendo la giornata leggermente in ribasso.

Il Nasdaq è salito di quasi l’1% in mattinata, ma il suo guadagno è sfumato in chiusura. Forte perdita per Arm (ARM) che ha registrato un calo di oltre il 5%.

Il Semaforo TPRI rimane verde, come segnalato dagli scan R.A.P.T.OR.

Ritracciamento non per forza bearish

Il mercato ha visto sfumare i guadagni iniziali, ma il ritracciamento non è stato necessariamente ribassista. La price action di lunedì ha segnalato una posizione cauta in vista di alcuni report economici e dei risultati sugli utili di alcune delle più grandi aziende del mondo.

News da tenere d’occhio? Il rapporto sui salari non agricoli di luglio, previsto per venerdì prima dell’apertura. Gli osservatori presteranno attenzione anche al sondaggio ADP sui lavori nel settore privato di mercoledì e alle richieste settimanali di sussidi di disoccupazione di giovedì.

Il rendimento del Treasury a 10 anni si è raffreddato, in calo di 2 punti base al 4,17%, secondo i dati di Cboe.

Sul fronte degli utili, il programma è estremamente ricco questa settimana. Include nomi come Microsoft (MSFT) martedì e Meta Platforms (META) mercoledì. Entrambe le mega-cap tecnologiche riporteranno i risultati trimestrali dopo la chiusura.

Attenzione anche ad altri leader come Advanced Micro Devices (AMD) nel settore dei semiconduttori (martedì), Qualcomm (QCOM) nel settore dei chip wireless (mercoledì), Mastercard (MA) (mercoledì), Vertex Pharmaceuticals (VRTX) (giovedì) e Sarepta Therapeutics (SRPT) (venerdì).

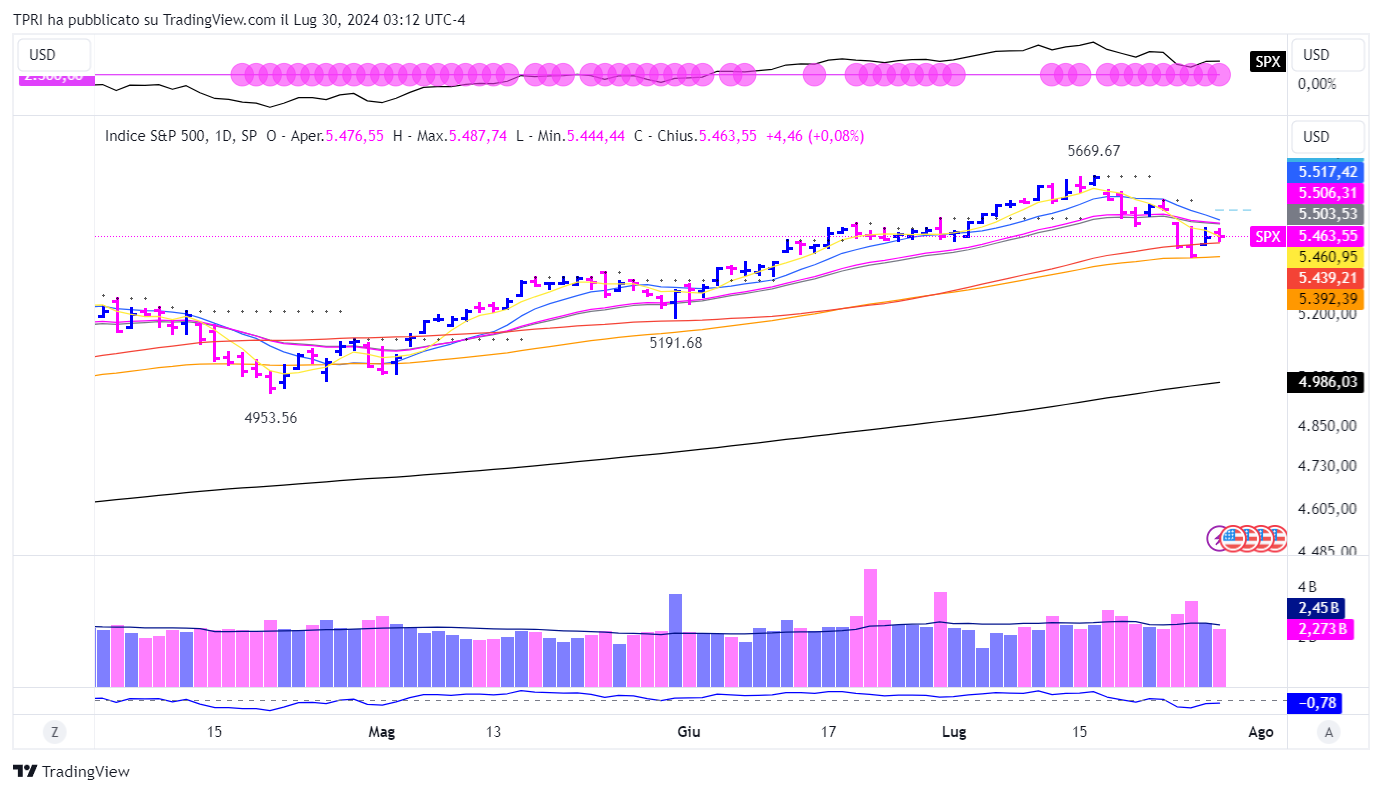

Anche l’S&P500 ha avuto una giornata mista. A 5463, è salito di 4 punti, meno dello 0,1%. Il Dow Jones non si è mosso molto, nonostante abbia chiuso sopra i 40.000 per la decima volta a luglio.

Il Russell2000, grande vincitore della scorsa settimana, ha testato l’area della SMA10D.

Secondo i dati preliminari, le azioni in calo al NYSE hanno superato quelle in aumento con un rapporto di quasi 3 a 2. Sul Nasdaq, i titoli in discesa hanno superato quelli in rialzo con un rapporto di quasi 2 a 1. Il volume è diminuito sia sul Nasdaq che sulla NYSE rispetto a venerdì.

Non soltanto il mercato in attesa della FED

La Federal Reserve inizia oggi la riunione di due giorni sui tassi di interesse. Il CME FedWatch mostra una possibilità del 4% che la banca riduca il tasso di prestito overnight alle grandi banche dall’attuale intervallo del 5,25%-5,5%. Tuttavia, alla prossima riunione del 18 settembre, FedWatch mostra una probabilità del 100% che la Fed ridurrà il costo del denaro di almeno un quarto di punto.

Il quadro della crescita economica sembra ancora positivo, nonostante non sia in piena espansione. L’inflazione si è mossa in modo più consistente verso l’obiettivo del 2% della Fed, anche se i prezzi dei servizi non legati all’abitazione continuano a salire più velocemente di altri componenti. Il consumatore U.S.A mostra ancora forza e voglia di consumare.

Nonostante i problemi del 2023 anche il settore finanziario ha mostrato di recente forza.

È passato più di un anno da quando Silicon Valley Bank e Signature Bank of New York sono implose a causa del carico di obbligazioni del Tesoro e altri titoli di debito presente nei loro portafogli. I titoli hanno perso valore quando la Fed ha portato il tasso sui Fed Funds dallo 0%-0,25% al 5,25%-5,5% da marzo 2022 a luglio 2023. Ultimamente, i tassi di interesse lungo la curva dei rendimenti sono rimasti abbastanza stabili, rendendo più facile per i prestatori stabilizzare i loro portafogli.

Alcune banche regionali e locali con un’eccessiva esposizione al mercato CRE potrebbero ancora avere problemi, ma ad oggi sembra improbabile che si verifichino effetti a catena come quelli vissuti sul mercato azionario nella prima metà del 2023. E con la prospettiva dei tagli le banche potrebbero essere in grado di prendere in prestito a tassi più bassi e prestare a tassi più alti, generando margini di interesse netto più elevati.

Settori e industrie

Sogno di una notte di mezza estate

Il “sogno di una notte di mezza estate” della small-cap, come l’abbiamo ribattezzato nell’ultimo TP Future Insight continua, nonostante il test della SMA10D di ieri.

Anche i titoli ad alta capitalizzazione pur avendo perso terreno non sono collassati.

La FED e le trimestrali questa settimana potrebbero rafforzare ulteriormente questo scenario.

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.