THE MACRO OBSERVER

Nonostante la recente volatilità e il deterioramento dei soft data, continuo a pensare che la robustezza dell’economia statunitense permetta a Trump di sfruttare la scure tariffaria come un potente strumento negoziale, mentre le priorità di commercio e sicurezza dell’approccio “America First” suggeriscono che i dazi resteranno una costante in questo inizio del secondo mandato.

- Crescita globale debole e minor potere negoziale dei paesi colpiti

All’avvio del mandato, avevamo ragionato sul fatto che la maggioranza repubblicana alla Camera potesse elevare i dazi a priorità rispetto ai tagli fiscali, diversamente dal primo mandato di Trump. A differenza del 2018, il contesto di crescita globale odierno è meno favorevole, aumentando la probabilità di risoluzioni rapide delle dispute tariffarie per evitare un rallentamento economico significativo nei paesi interessati. Rispetto al periodo di “crescita sincronizzata globale” che precedette la prima guerra commerciale, l’economia americana si trova oggi in una posizione di netta superiorità rispetto all’Area Euro e alla Cina. Questo squilibrio accresce la vulnerabilità dei paesi esteri, che rischierebbero ulteriori pressioni in caso di una guerra commerciale prolungata, incentivandoli a cercare accordi.

- La domanda come principale “export” americano

Oltre alla favorevole congiuntura ciclica, il ruolo degli Stati Uniti come motore primario della domanda globale rafforza la loro posizione negoziale. Il deficit commerciale statunitense, una costante negli ultimi 25 anni, riflette il compito degli USA di assorbire l’eccesso di produzione mondiale. In quest’ottica, la domanda di consumo rappresenta la vera “esportazione” americana. Una rappresaglia simmetrica danneggerebbe quindi maggiormente i paesi non statunitensi, poiché gli USA, in quanto principale acquirente, possono facilmente rivolgersi ad altri fornitori, mentre per un venditore è più complesso sostituire il mercato americano. Inoltre, l’economia statunitense, relativamente chiusa rispetto ad altre, subirebbe un impatto minore da un calo generalizzato del commercio, a differenza di realtà molto più dipendenti dagli scambi internazionali.

- I dazi come elemento strutturale del Piano MAGA 2.0, tra Reagan e Roosevelt

Questo vantaggio asimmetrico consente all’amministrazione Trump di perseguire con determinazione la strategia “America First”, ridefinendo commercio e sicurezza e rendendo i dazi una presenza potenzialmente stabile. Tale approccio trova consenso tra figure chiave come il Segretario al Tesoro Scott Bessent, favorevole a un’introduzione graduale di dazi fino al 20%, e Stephen Miran, presidente del Consiglio dei Consulenti Economici, che ha delineato una visione affine in un recente documento strategico. La politica commerciale richiama l’era Reagan, con misure come i “Controlli Volontari sulle Esportazioni” per limitare le importazioni e stimolare gli investimenti stranieri negli USA. Trump sembra intenzionato a usare i dazi in modo sistematico per attrarre investimenti interni, coerentemente con la sua affermazione che produrre negli Stati Uniti sia il modo migliore per evitarli. Sul piano della sicurezza, si intravede un richiamo al Corollario Roosevelt, con minacce tariffarie impiegate per spingere la Colombia ad accettare rimpatri, Panama a rivedere accordi con la Cina sul canale e il Messico a rafforzare la sicurezza al confine, in una moderna riedizione della Dottrina Monroe.

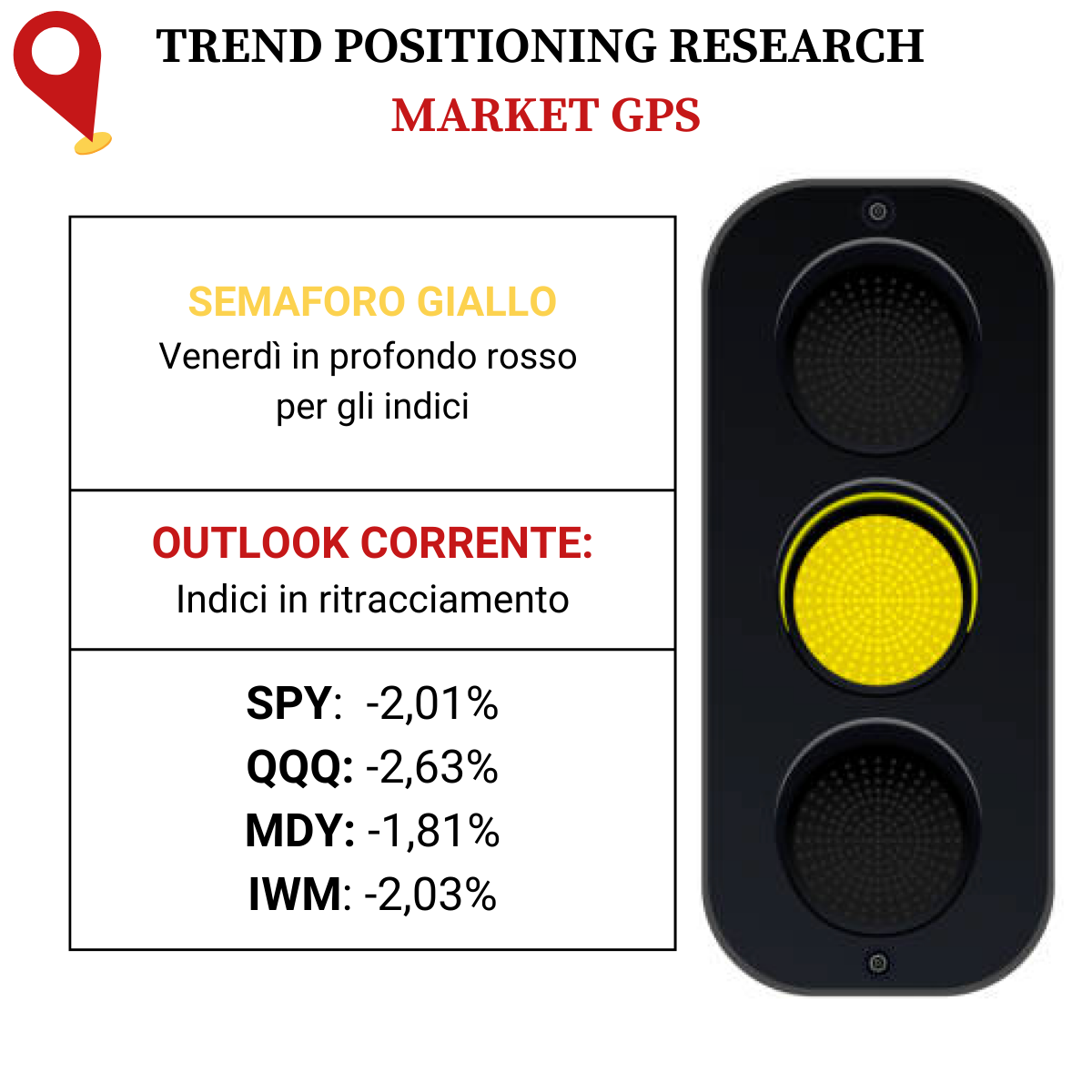

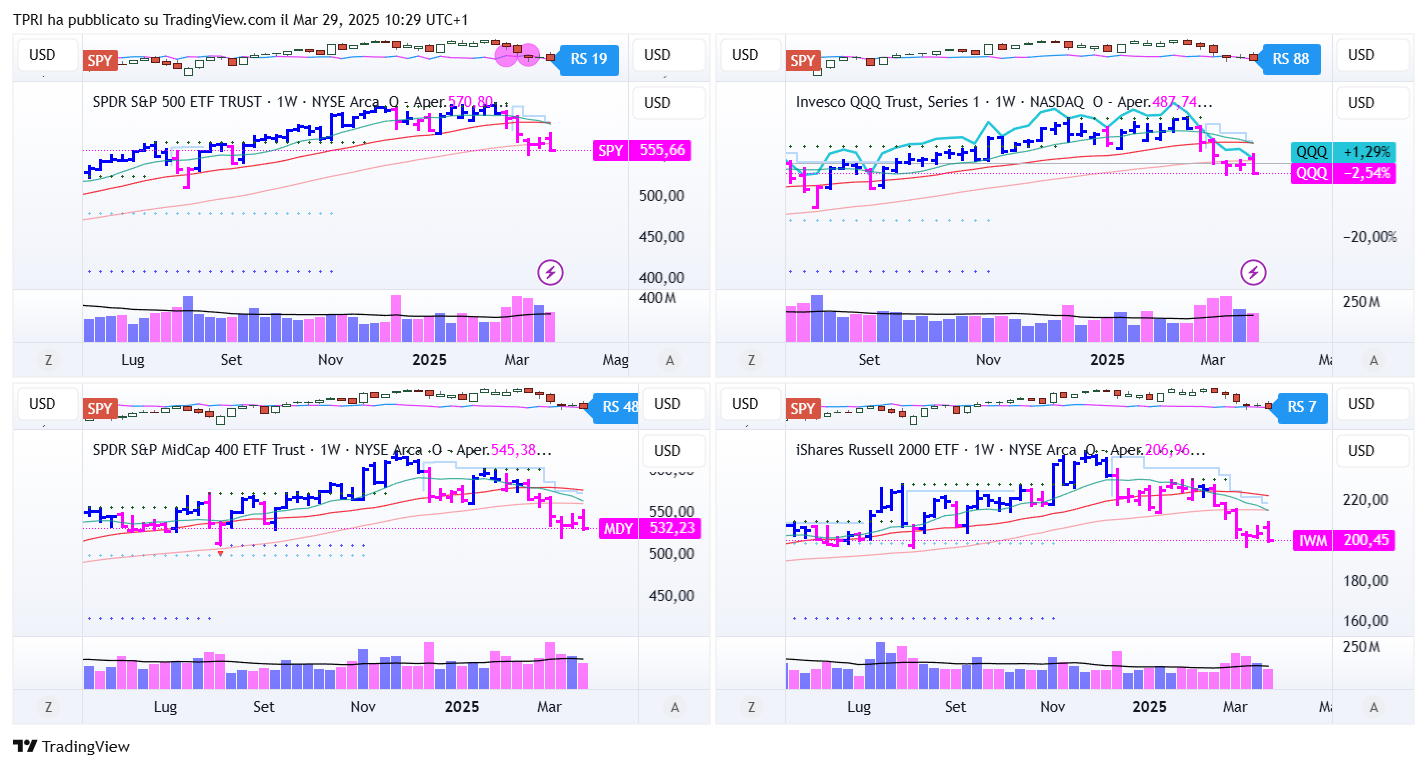

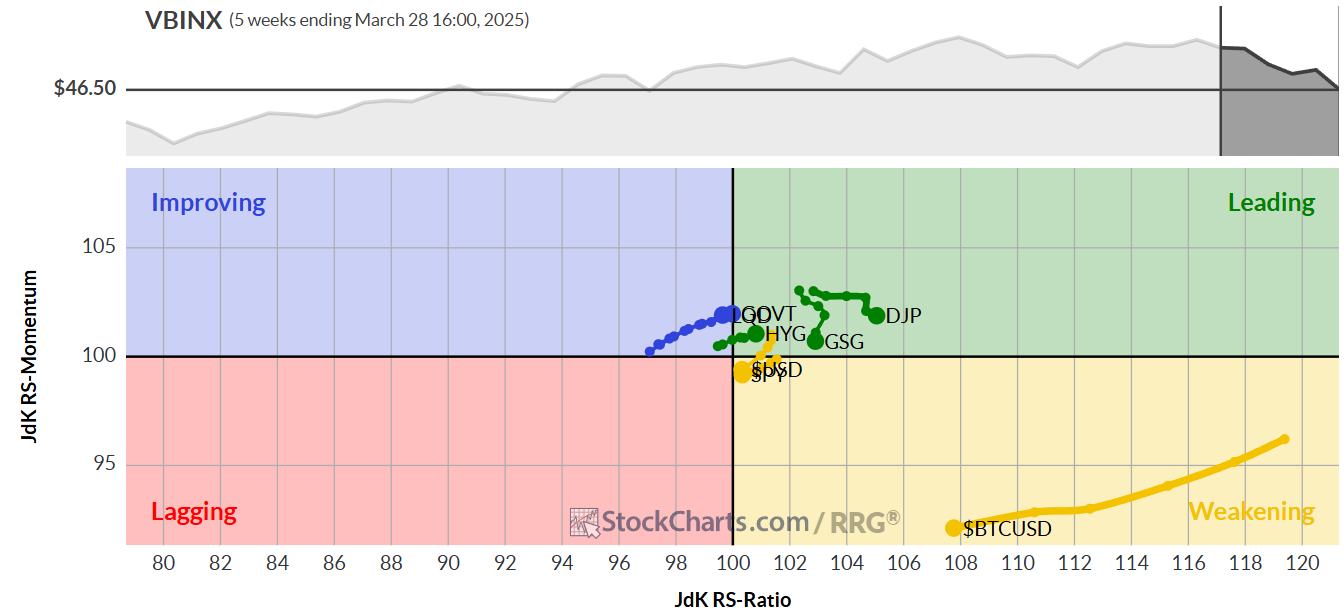

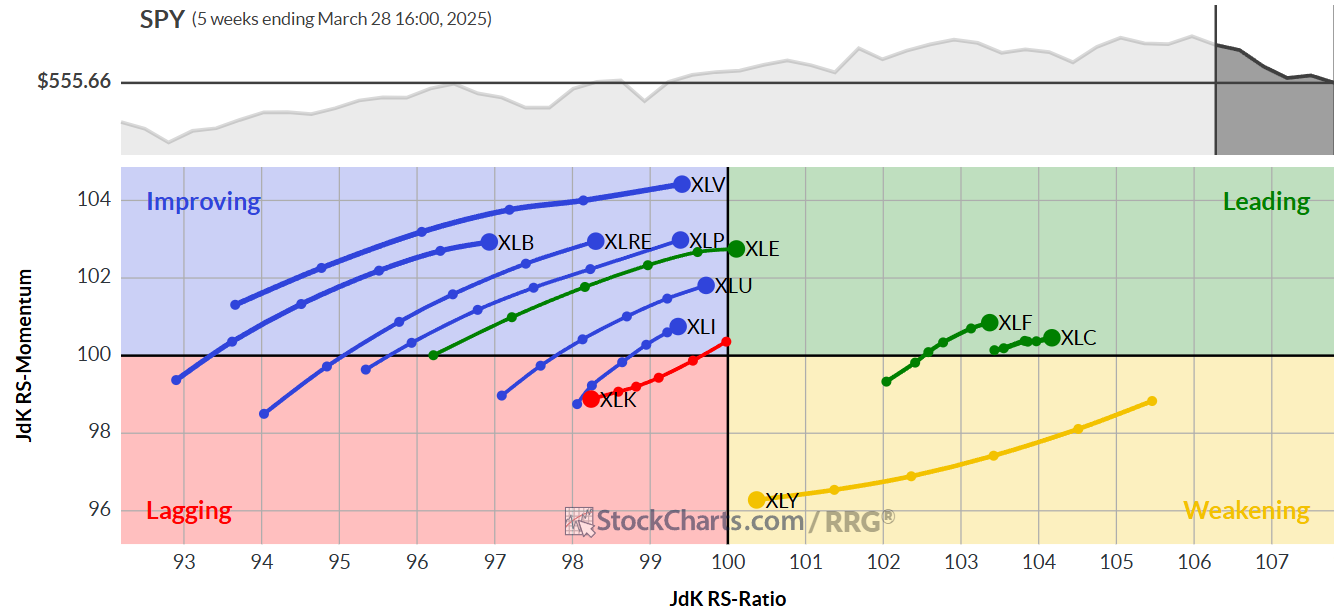

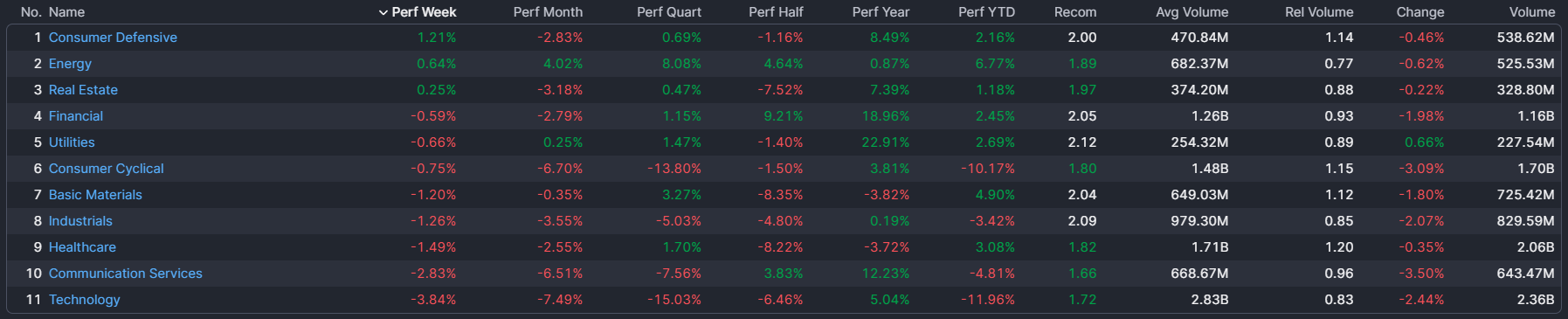

WEEKLY MARKET REVIEW

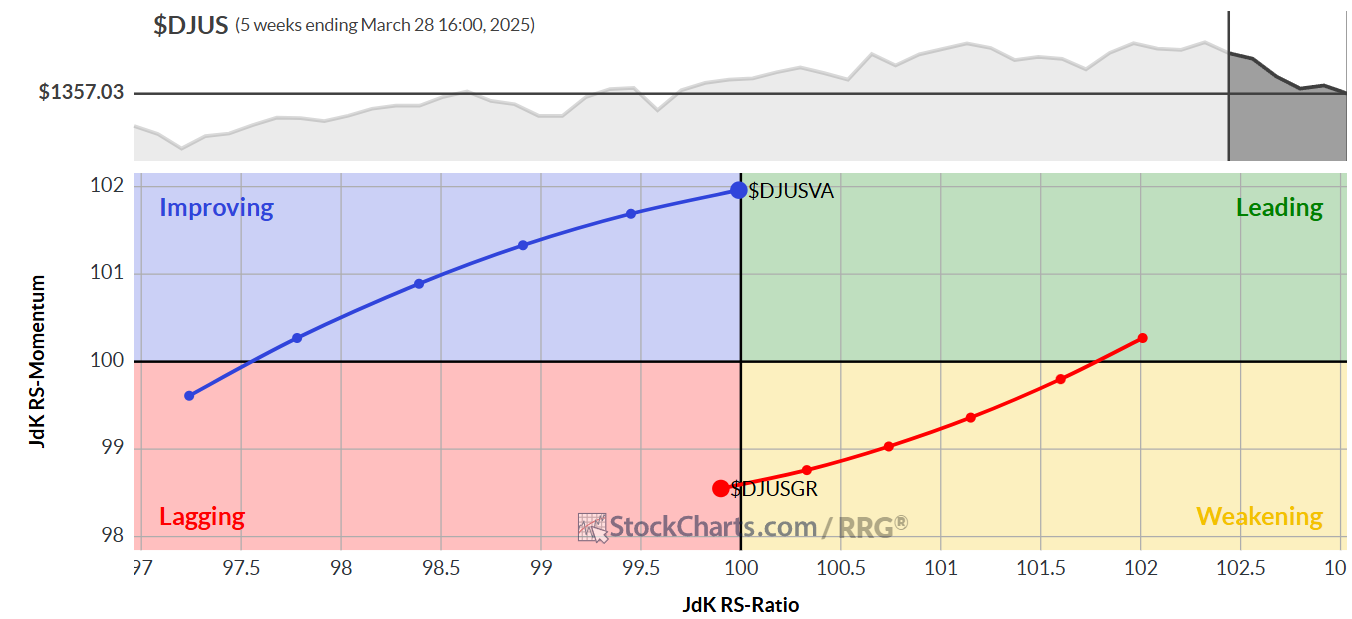

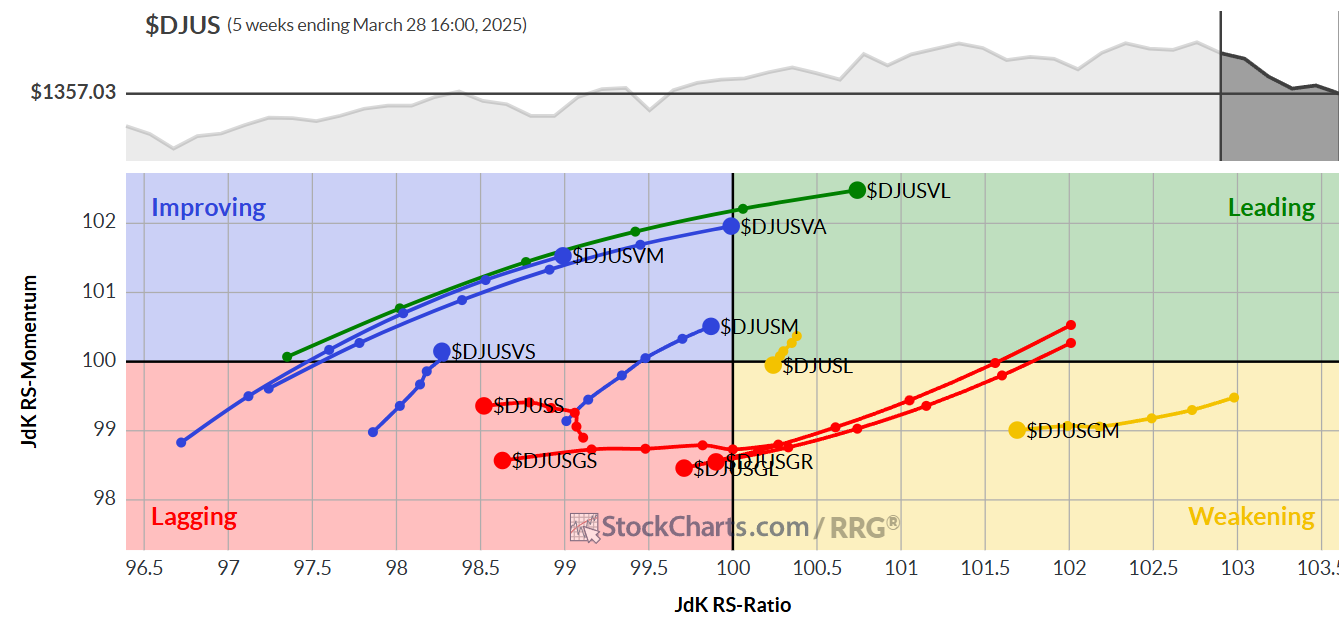

L’andamento del mercato azionario nell’ultima settimana ha evidenziato una traiettoria volatile, con un avvio promettente seguito da un netto calo. Lunedì, gli indici principali hanno beneficiato di un’ondata di ottimismo legata alle aspettative su una politica tariffaria più morbida da parte del Presidente Trump. Tuttavia, l’entusiasmo si è rapidamente dissolto con l’annuncio di nuovi dazi sull’industria automobilistica, accompagnato da dati sull’inflazione che hanno alimentato timori di pressioni economiche. Questo ha innescato una brusca inversione di tendenza, spingendo gli investitori verso un approccio più difensivo.

L’andamento del mercato azionario nell’ultima settimana ha evidenziato una traiettoria volatile, con un avvio promettente seguito da un netto calo. Lunedì, gli indici principali hanno beneficiato di un’ondata di ottimismo legata alle aspettative su una politica tariffaria più morbida da parte del Presidente Trump. Tuttavia, l’entusiasmo si è rapidamente dissolto con l’annuncio di nuovi dazi sull’industria automobilistica, accompagnato da dati sull’inflazione che hanno alimentato timori di pressioni economiche. Questo ha innescato una brusca inversione di tendenza, spingendo gli investitori verso un approccio più difensivo.

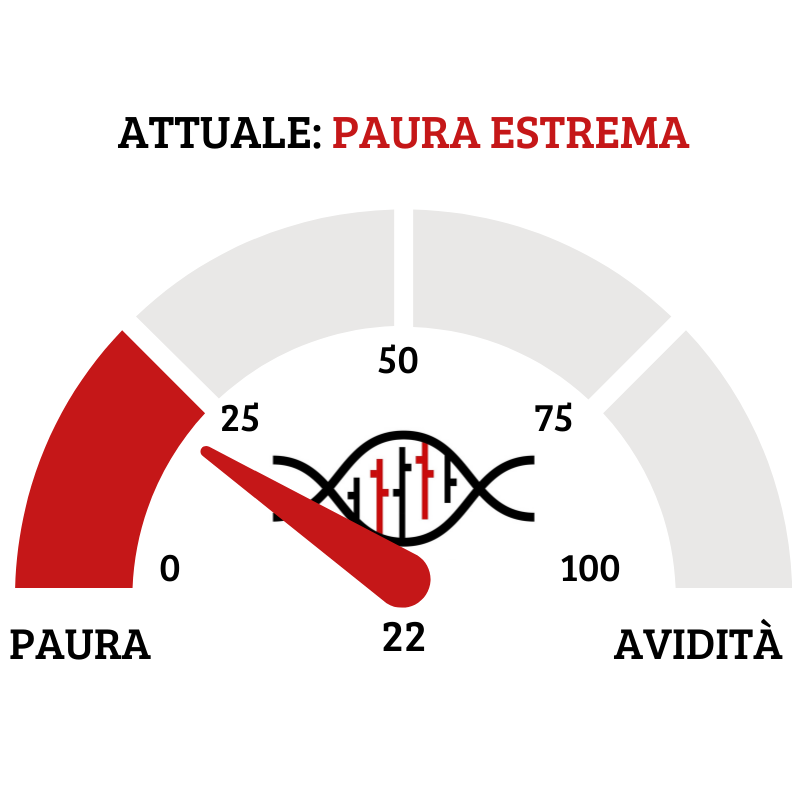

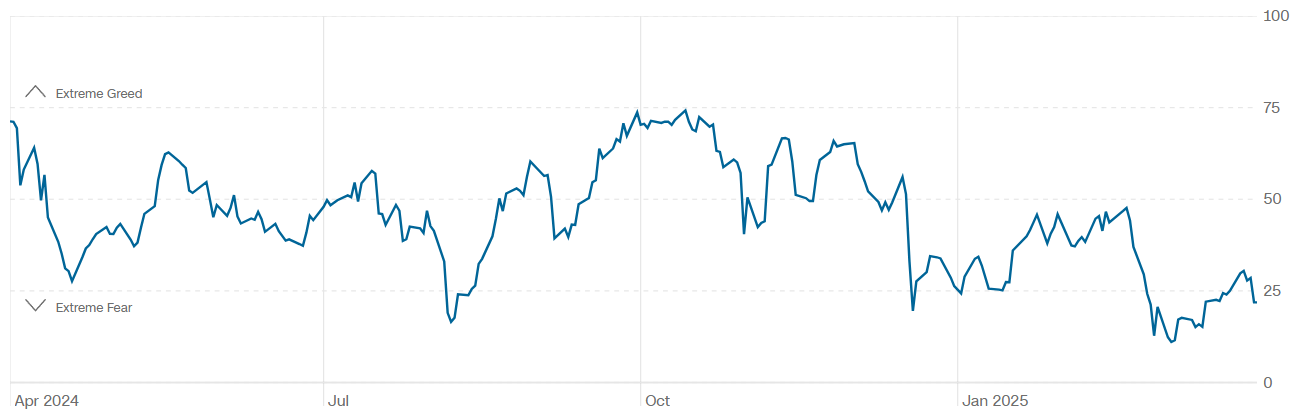

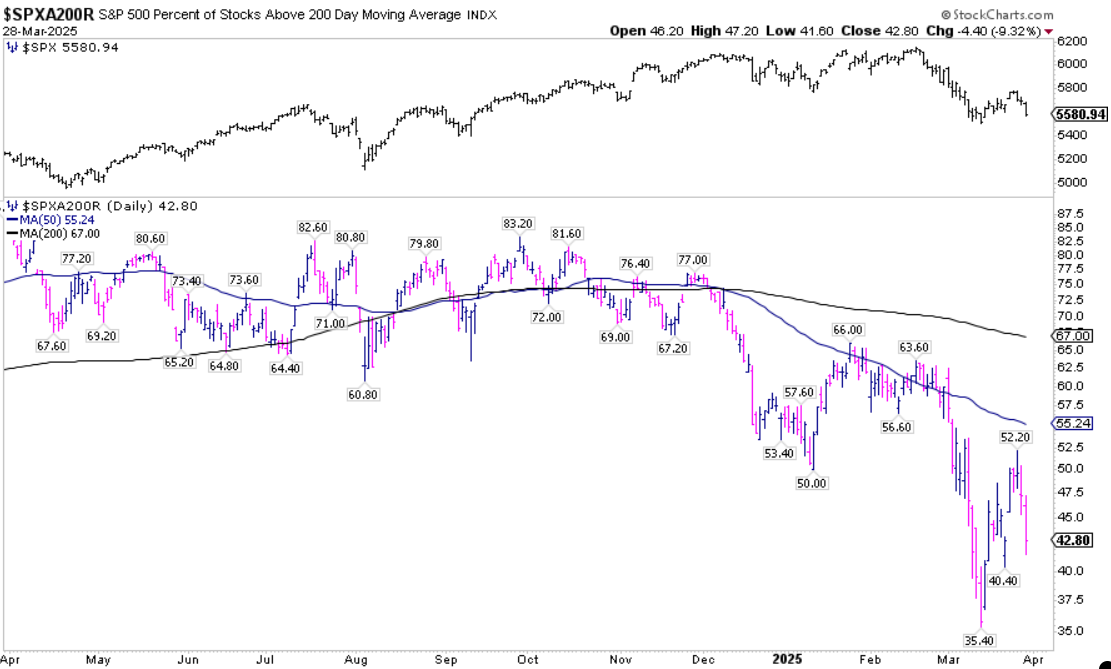

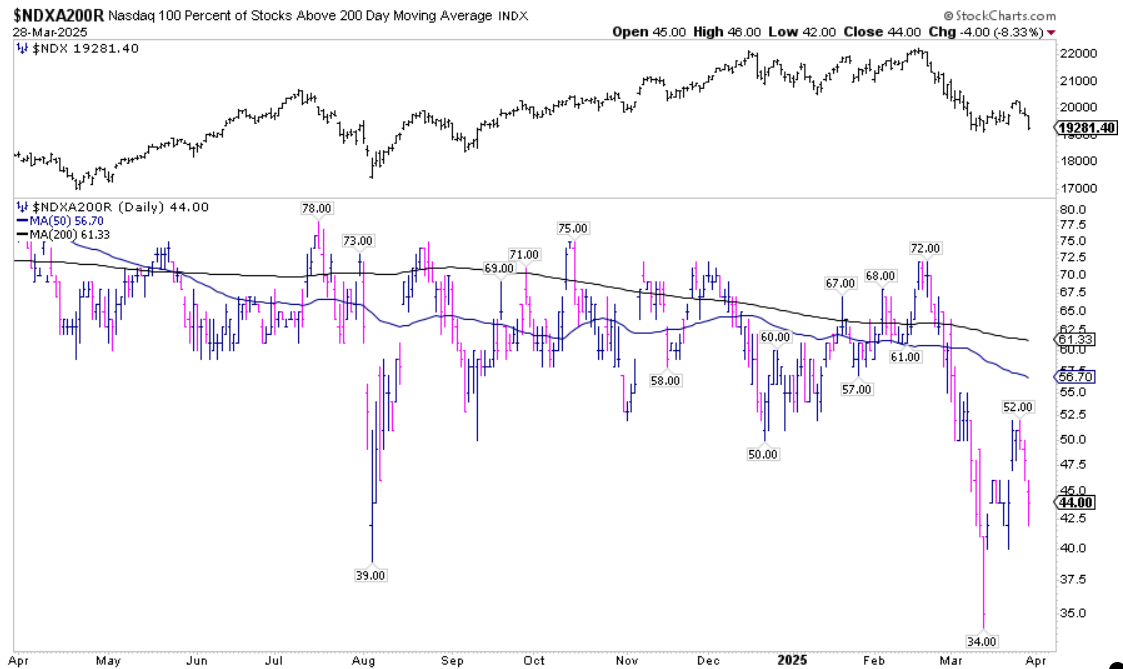

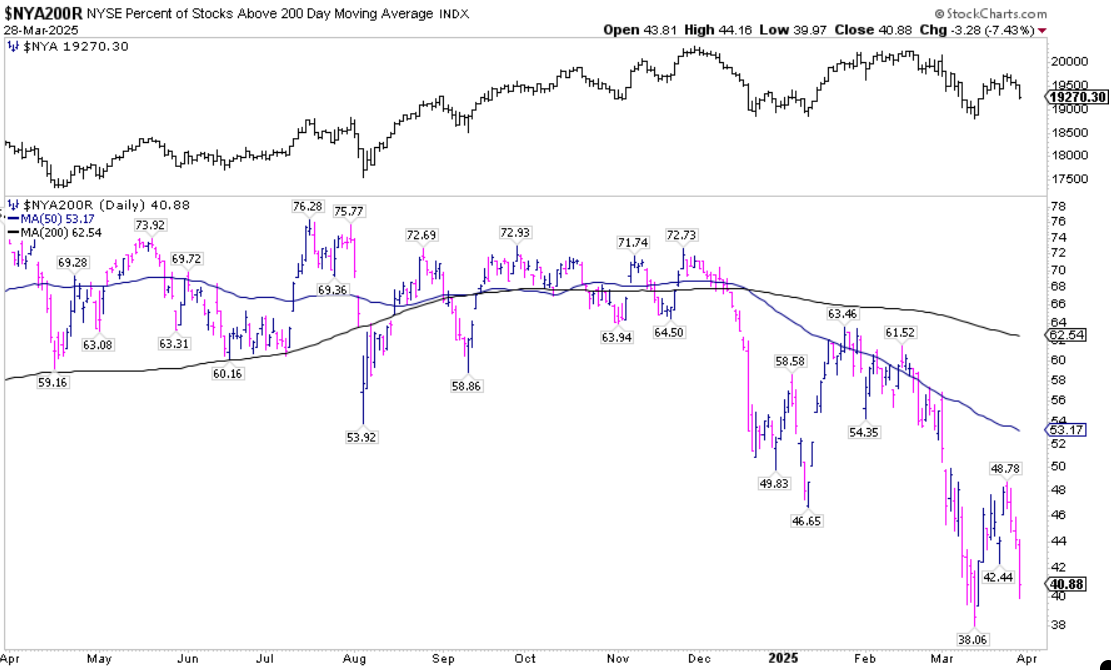

MARKET BREADTH & SENTIMENT

DATI ECONOMICI, TASSI E FED

{kind=link}

31/03/2025: GRRR, LOAR, RCAT

01/04/2025: NCNO

02/04/2025: BB

03/04/2025: GES

04/04/32025: –

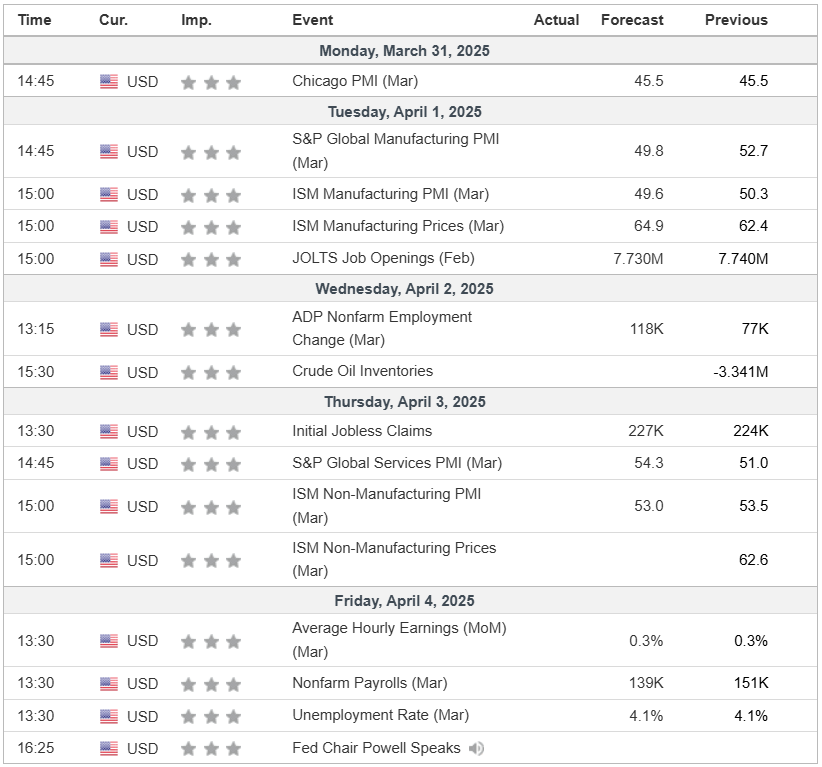

- CALENDARIO MACRO