⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

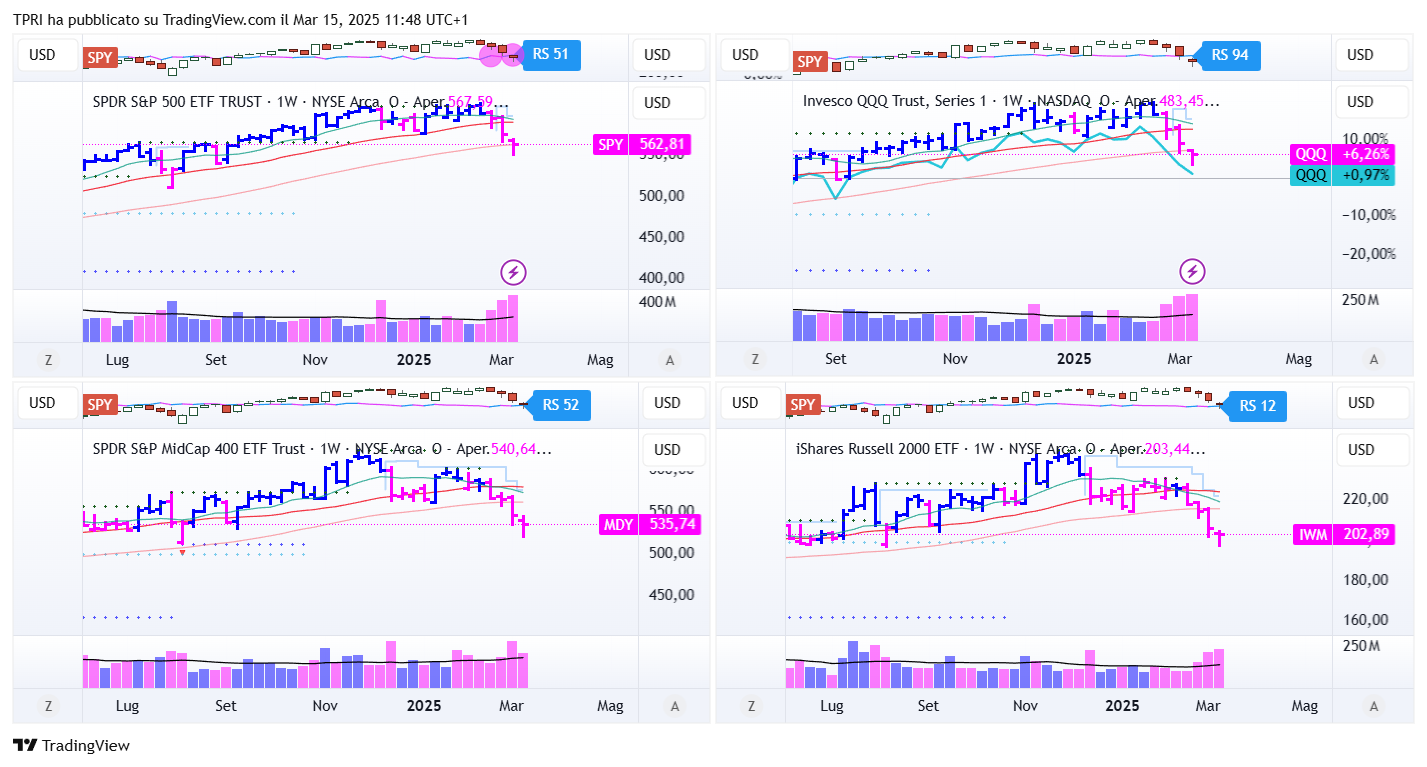

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF (chiusure settimanali)

FFTY (Innovator IBD50 ETF): +1,98%

BOUT (Innovator IBD Breakout Opportunities): -0,82%

IGV (iShares Expanded Tech-Software Sector ETF): -1,88%

SMH (VanEck Vectors Semiconductors ETF): +0,66%

ARKK (ARK Innovation ETF): -6,22%

ARKG (ARK Genomic Revolution ETF): -2,49%

XME (SPDR S&P Metals&Mining ETF): +3,02%

PAVE (Global X US Infrastructure Development ETF): -1,31%

JETS (US Global Jets ETF): -5,99%

XHB (SDPR S&P Homebuilders ETF): -4,29%

XLE (Energy Select SPDR ETF): +2,66%

XLF (Financial Select SPDR ETF): -1,22%

XLV (Health Care Select Sector SPDR Fund): -2,91%

- I PROTAGONISTI

NVDA: Nvidia ospiterà il suo GTC dal 17 al 21 marzo. Il CEO Jensen Huang terrà un discorso inaugurale martedì alle 10:00 PT, affrontando temi come l’AI agentica, la robotica e il calcolo accelerato. Gli analisti prevedono che Nvidia presenterà il suo nuovo chip AI GB300. L’evento rappresenta un’occasione strategica per Nvidia e i suoi partner per dimostrare il promettente futuro dell’hardware per l’intelligenza artificiale, nonostante la concorrenza di startup cinesi. Giovedì, GTC dedicherà una giornata al quantum computing, denominata Quantum Day.

PLTR: Palantir ha registrato un rialzo dell’8,3% venerdì, partecipando al rally del tecnologico, grazie anche a importanti annunci. Il più rilevante è la partnership con Databricks, startup supportata da Nvidia (NVDA) e storico concorrente. La collaborazione unisce il sistema operativo AI di Palantir con la piattaforma di Databricks, leader in AI, data warehousing e ingegneria dei dati. Entrambe le aziende, che vantano contratti con il governo USA, competono nel settore dell’analisi dati per il Dipartimento della Difesa, dove l’Advana di Databricks rappresenta il principale rivale di Palantir. Tuttavia, il mercato di riferimento è ampio e diversificato, permettendo a entrambe di guadagnare quote a discapito dei sistemi legacy e dei fornitori di ERP.

ADBE: Adobe ha riportato i risultati del primo trimestre fiscale 2025, superando le stime degli analisti, ma ha fornito una guidance mista che ha deluso il mercato, portando a un calo delle azioni. L’utile per azione (EPS) rettificato è cresciuto del 13%, mentre i ricavi sono aumentati del 10%, raggiungendo 5,71 miliardi di dollari. Tuttavia, per il trimestre corrente, l’azienda di software per media digitali e marketing ha previsto utili leggermente inferiori rispetto alle attese. Adobe ha inoltre confermato le sue previsioni per l’intero anno fiscale 2025, ma tali target si sono rivelati al di sotto delle stime degli analisti.

- FINESTRA MACRO-GEOPOLITICA

17/03/2025: QFIN

18/03/2025: XPEV

19/03/2025: KC

20/03/2025: PDD, ACN, MU, NKE, FDX

21/03/32025: NIO, MNSO

-

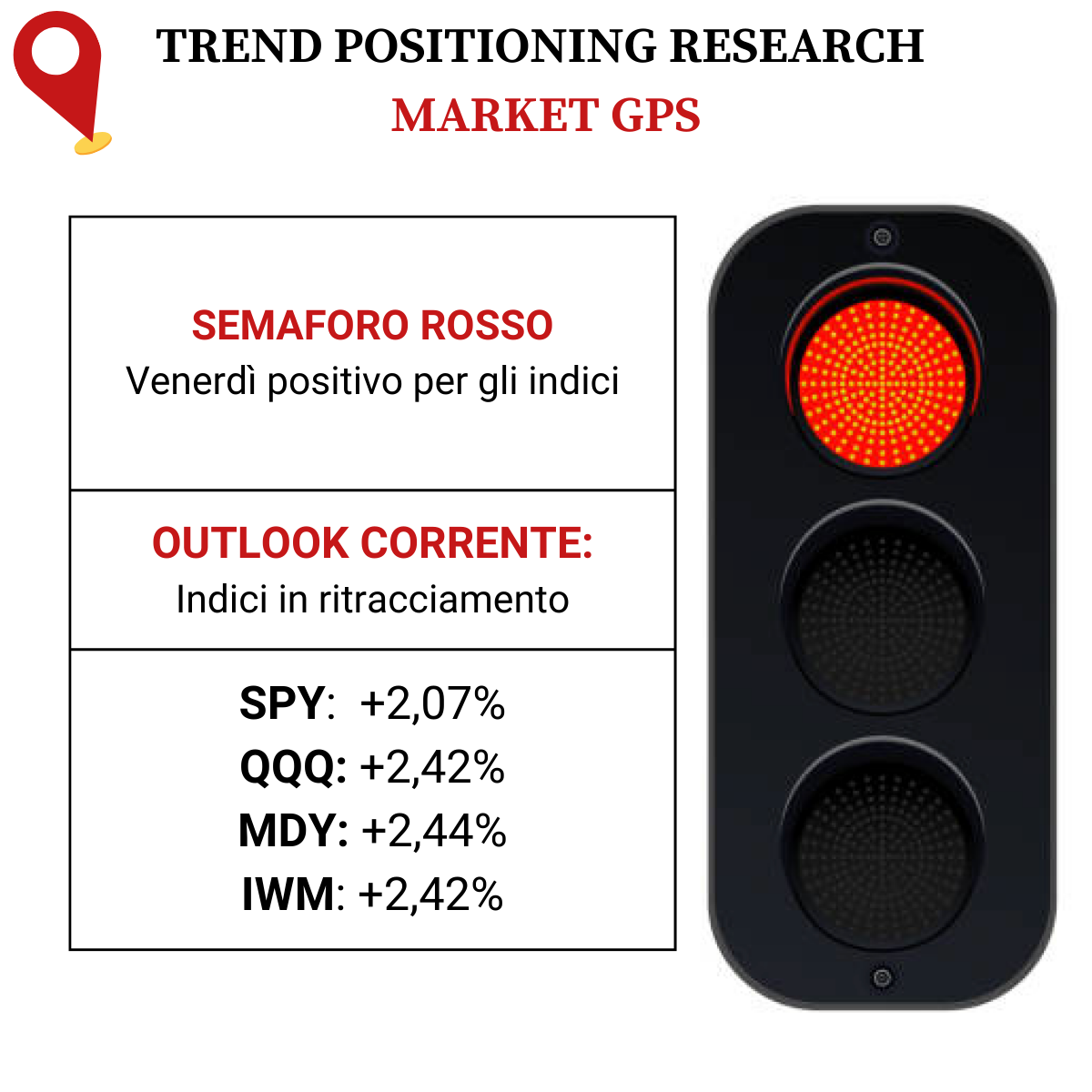

COSA FARE?

-

TERMOMETRO TPRI

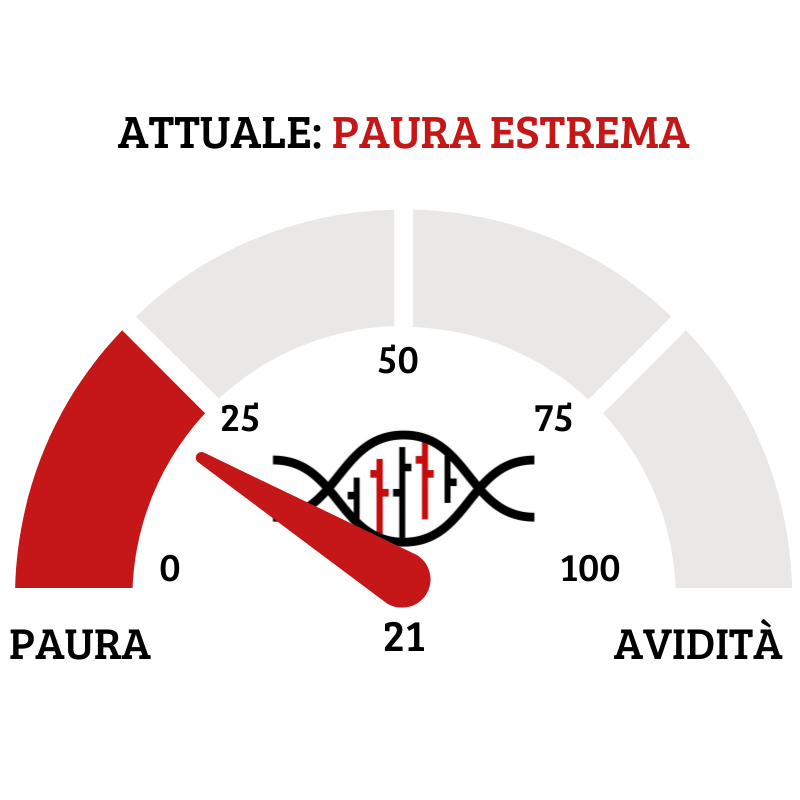

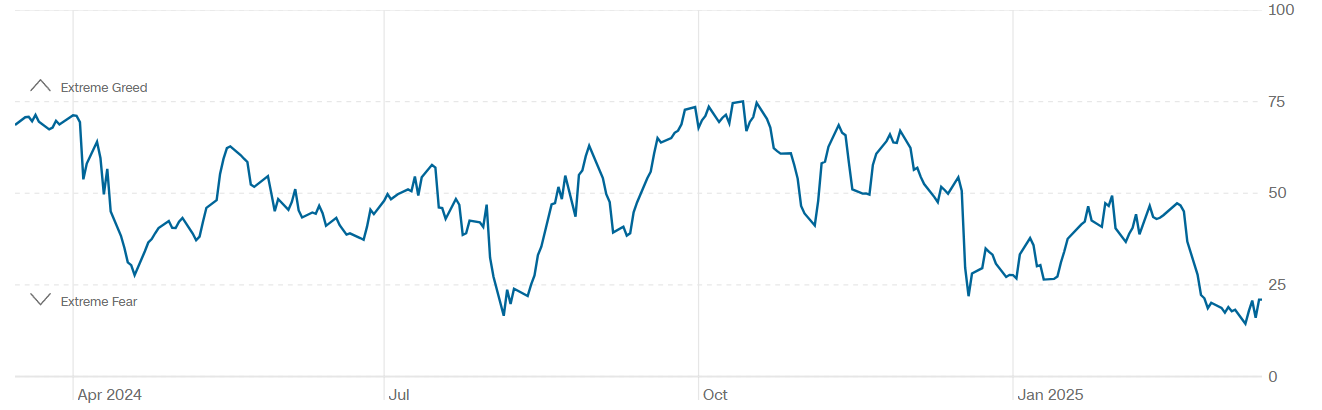

Il Fear&Greed Index è rimasto stabile passando da 20 a 21, segnalando ancora la paura estrema come sentiment prevalente nel mercato. In ottica contrarian questo è un segnale positivo, soprattutto abbinato alla price action di venerdì: molti investitori potrebbero infatti rimanere “bloccati” dalla paura mentre il mercato comincia già a ripartire.

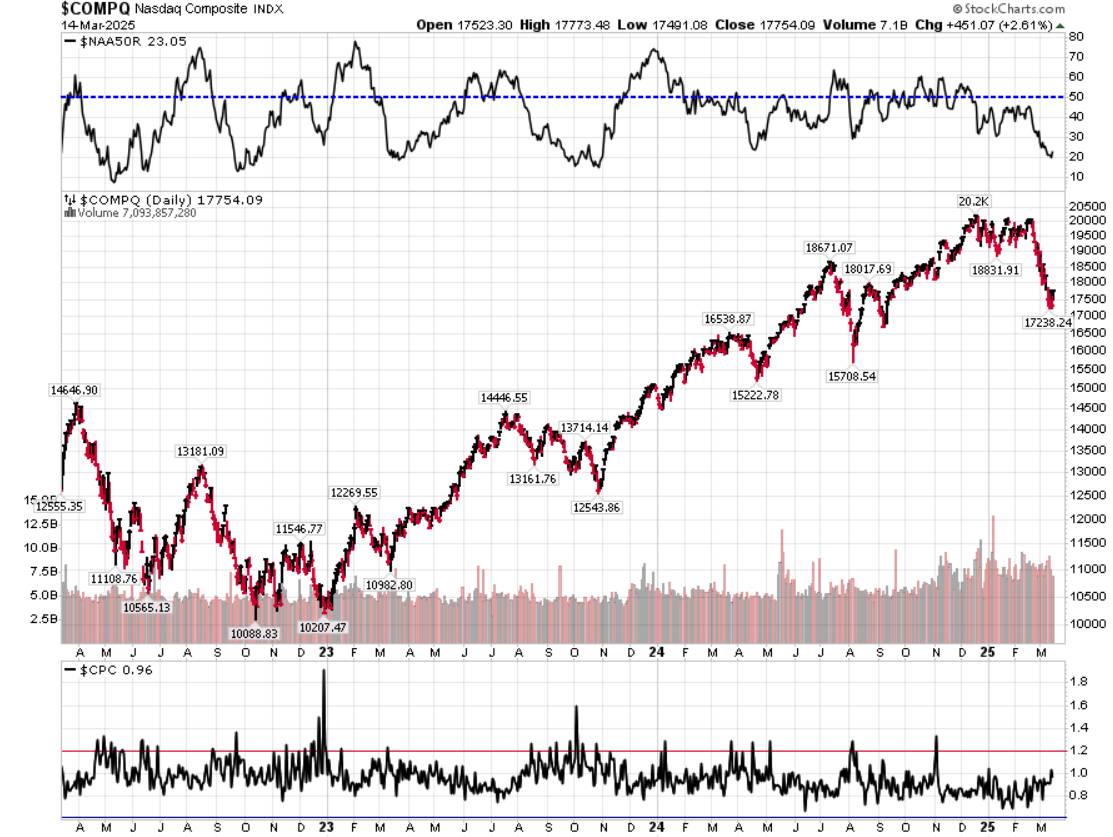

Divergenza $NAAR50 vs $COMP: scende ancora la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action negativa dell’indice nella parte iniziale della settimana. Da un lato c’è ancora spazio per scendere su livelli ancora più bassi come quelli di novembre 2023 o maggio 2022, ma attenzione perchè già le percentuali attuali sono supportive per un bottom.

Put/Call Ratio= 0,96 (0,90) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 21,77

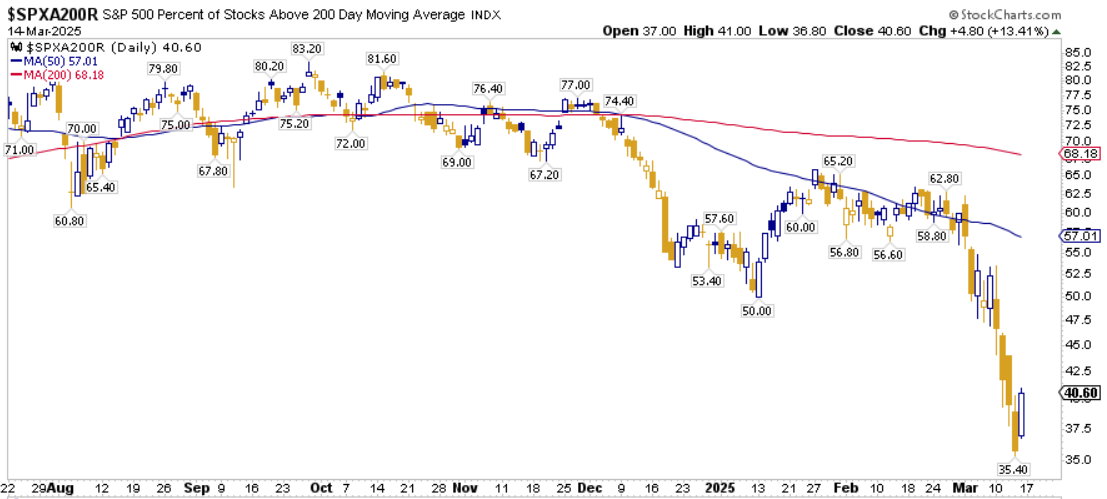

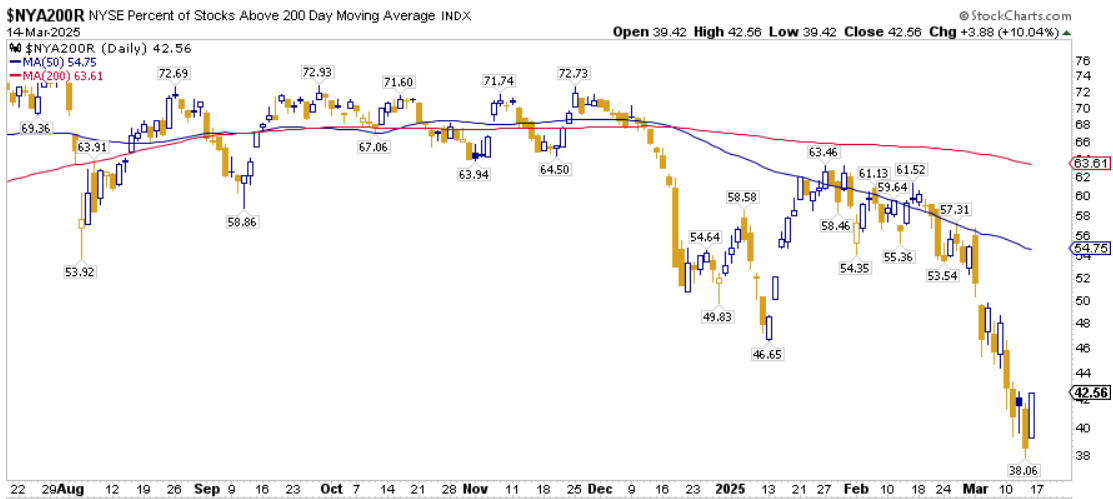

⭕️ PERCENTUALE TITOLI > SMA200D 17/03/2025

Attualmente, la percentuale di titoli S&P 500 scambiati sopra la loro media mobile a 200 periodi è pari al 40,60%, mentre sul Nasdaq 100 la percentuale è del 42,00%. Sul NYSE, questa percentuale si attesta al 42,56%.

La scorsa settimana abbiamo assistito ad un generale peggioramento di questo parametro: il raggiungimento di livelli sempre più bassi è un altro tassello a favore di una inversione rialzista del mercato.

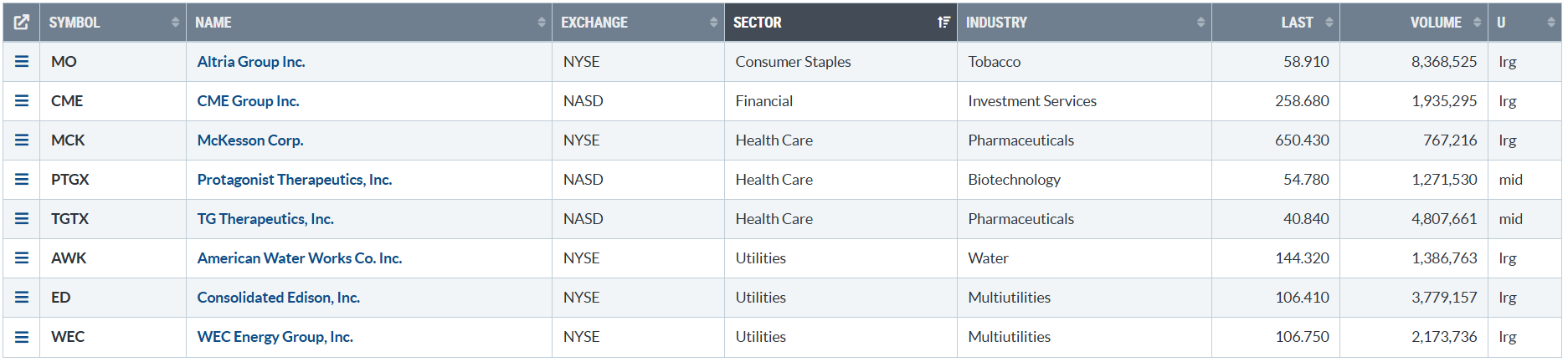

⭕️ NUOVI MAX 52 SETTIMANE 17/03/2025

La lista dei titoli che hanno registrato un nuovo massimo a 52 settimane è ridotta e vede come protagonisti sanitario e utilities, segno del posizionamento difensivo degli investitori.

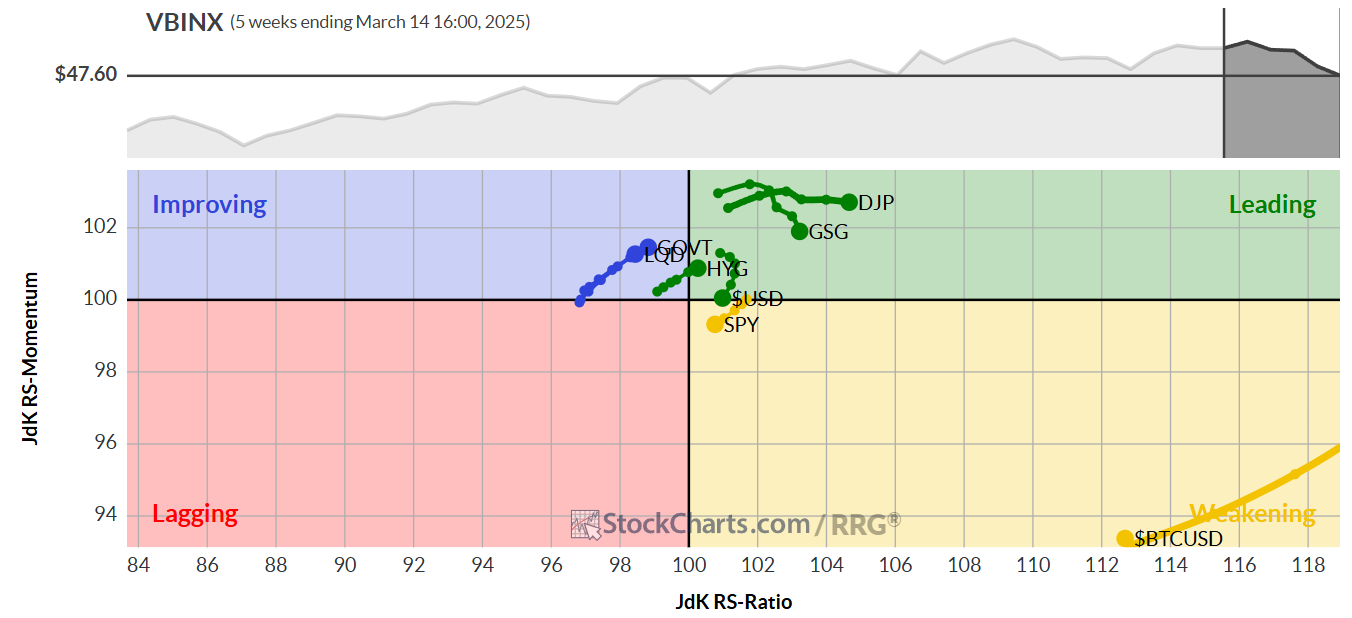

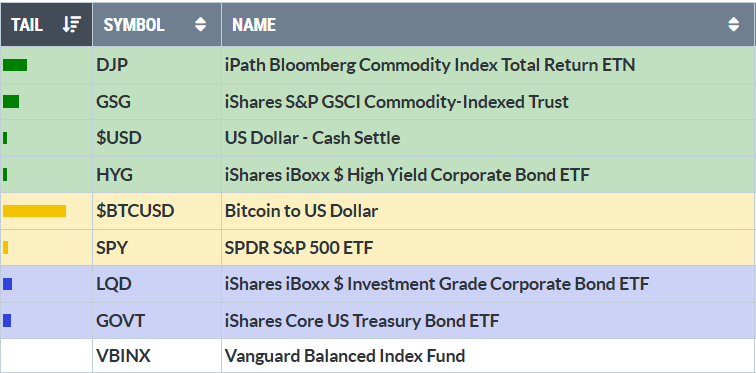

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 17/03/2025

ASSET ALLOCATION

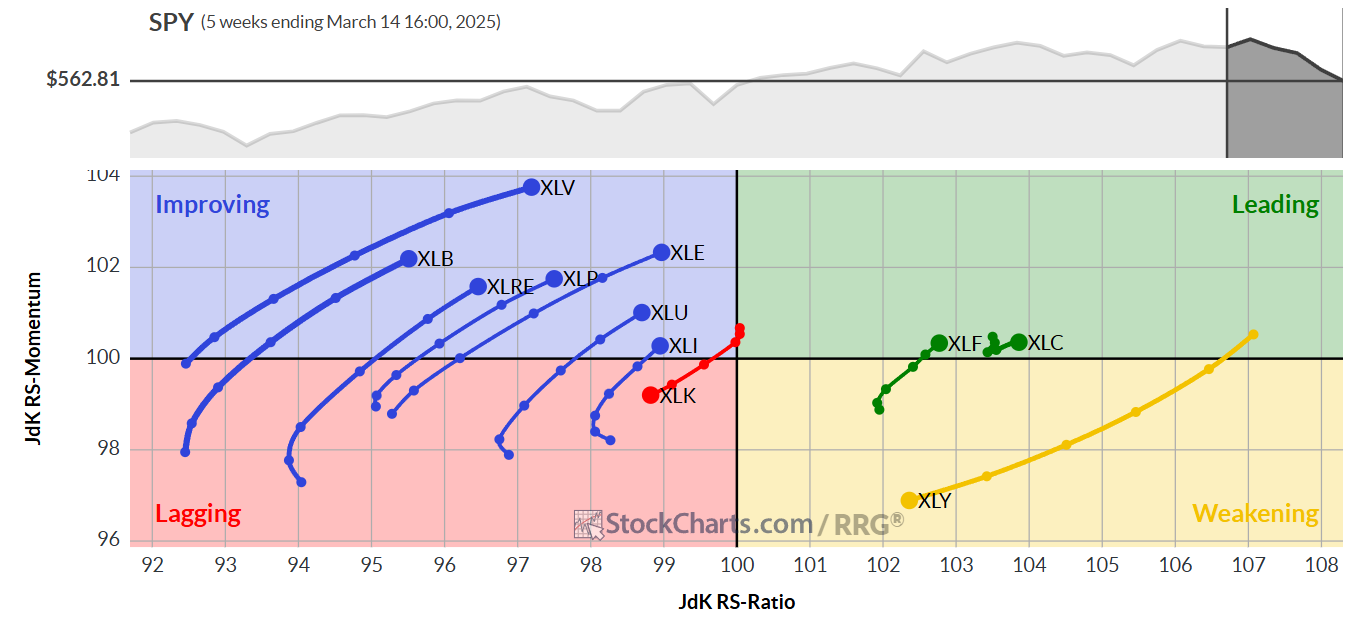

FORZA E MOMENTUM SETTORI S&P500

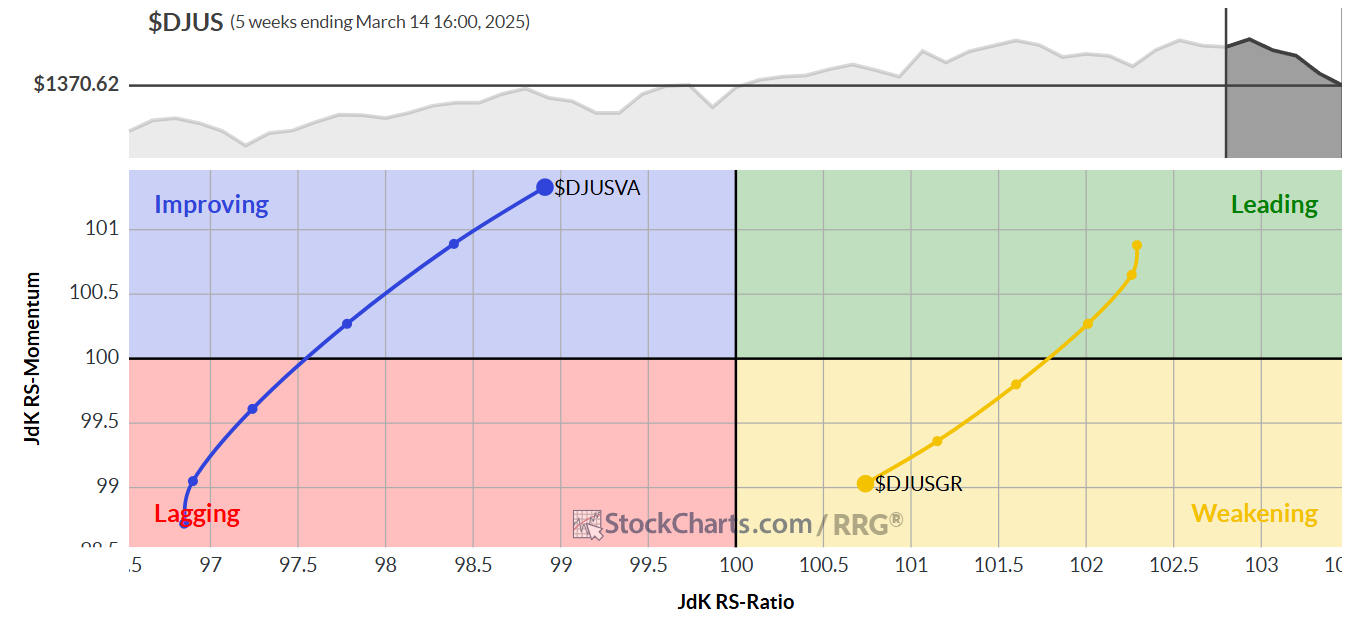

VALUE VS GROWTH

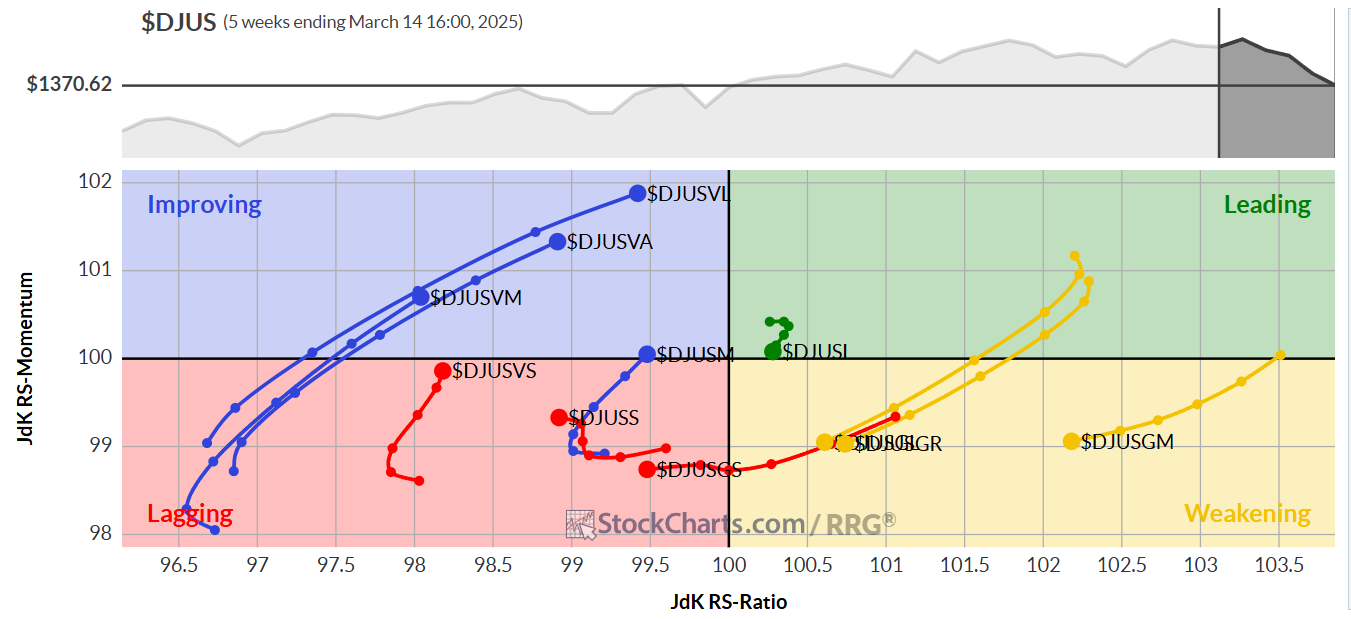

VALUE VS GROWTH (SIZE)

{kind=link}

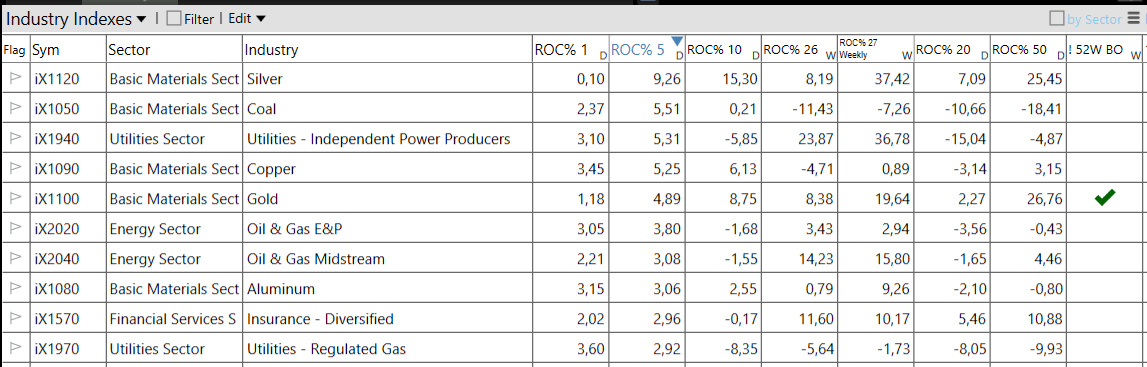

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 17/03/2025

– Energy top sector con un RoC_5,D del +2,67%

– Consumer Defensive bottom sector con un RoC_5,D pari a -3,89%