⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

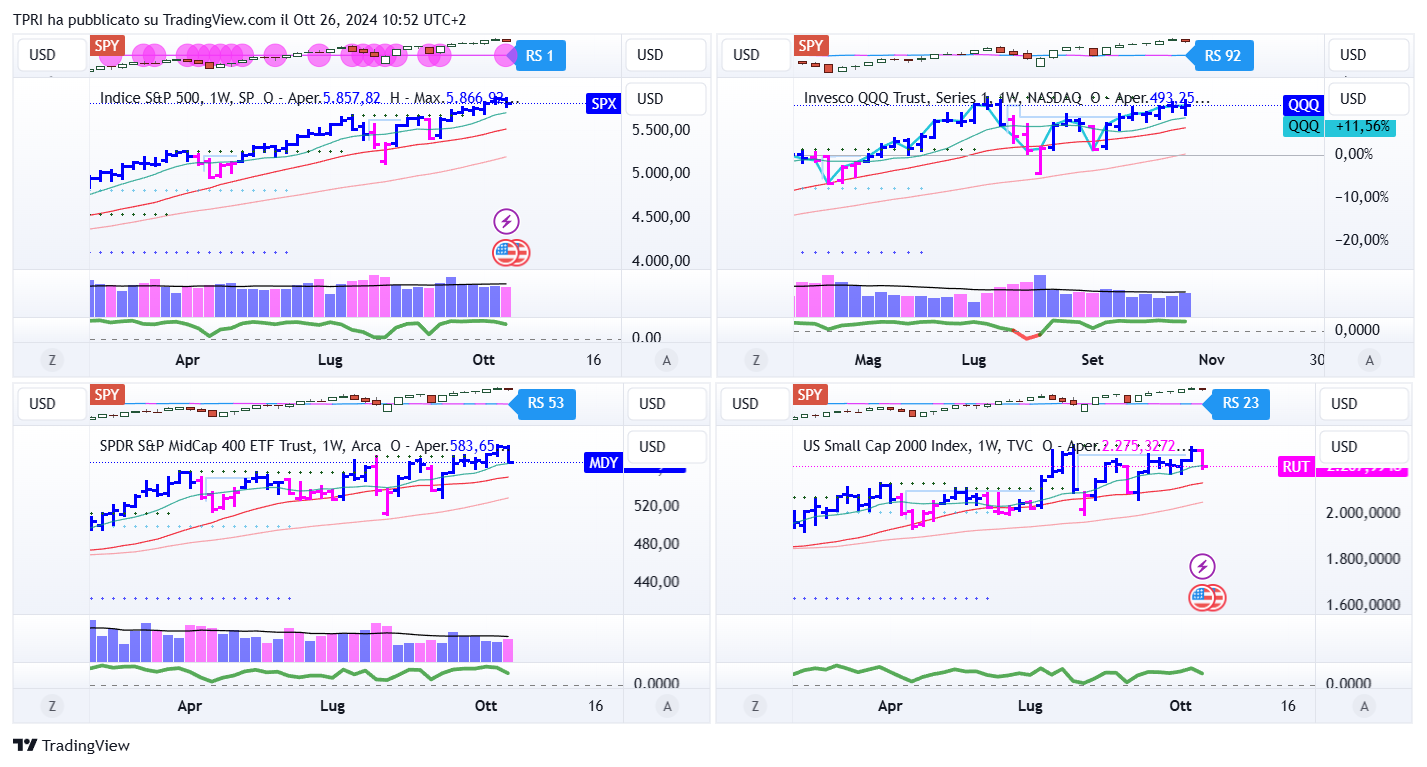

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

L’analisi degli ETF mostra una settimana difficile per gran parte del mercato, mascherata dalla performance di Nvidia e Tesla. La chiusura positiva (anche se lontana dai massimi) di $SMH non è certo casuale, e riflette la mancanza di una vera e propria partecipazione ampia.

FFTY (Innovator IBD50 ETF): -2,08%

BOUT (Innovator IBD Breakout Opportunities): -1,91%

IGV (iShares Expanded Tech-Software Sector ETF): -0,12%

SMH (VanEck Vectors Semiconductors ETF): +0,58%

ARKK (ARK Innovation ETF): -0,75%

ARKG (ARK Genomic Revolution ETF): -5,97%

XME (SPDR S&P Metals&Mining ETF): -3,96%

PAVE (Global X US Infrastructure Development ETF): -3,01%

JETS (US Global Jets ETF): -0,13%

XHB (SDPR S&P Homebuilders ETF): -7,17%

XLE (Energy Select SPDR ETF): -0,63%

XLF (Financial Select SPDR ETF): -2,08%

XLV (Health Care Select Sector SPDR Fund): -2,96%

-

I PROTAGONISTI

TSLA: Tesla ha annunciato un aumento dell’utile per azione (EPS) del 9%, interrompendo una serie di quattro trimestri consecutivi di cali anno su anno. Le vendite sono risultate inferiori alle attese, ma gli investitori hanno accolto con favore l’aumento dei margini lordi, grazie a Tesla Energy, alla riduzione dei costi delle materie prime e ad altri fattori. Il CEO Elon Musk prevede che le consegne di veicoli aumenteranno per l’intero anno e registreranno una crescita del 20-30% nel 2025. Ha aggiunto che il prossimo veicolo elettrico “accessibile” costerà meno di 30.000 dollari, “con incentivi”. Questo suggerisce un prezzo di poco inferiore ai 37.500 dollari.

VKTX: Viking Therapeutics ha registrato un forte aumento dopo aver annunciato ulteriori piani per i suoi trattamenti contro l’obesità. La società prevede di testare un approccio quadruplo rispetto a quello triplo di Eli Lilly (LLY). Viking intende richiedere l’autorizzazione per iniziare i test sugli esseri umani negli Stati Uniti il prossimo anno. L’approccio mira a imitare gli ormoni GLP-1 e GIP, includendo anche gli ormoni amilina e calcitonina. Il farmaco sperimentale di Lilly, retatrutide, si concentra anch’esso su GLP-1 e GIP, ma aggiunge solo il glucagone.

NOW: l’utile per azione di ServiceNow è aumentato del 27% rispetto all’anno precedente, superando ampiamente le aspettative. I ricavi sono saliti del 22%, raggiungendo i 2,8 miliardi di dollari, leggermente sopra le previsioni. L’azienda ha fornito una guidance leggermente superiore per il quarto trimestre. Inoltre, ha nominato Amit Zavery, precedentemente vicepresidente di Google Cloud, come chief product officer e chief operating officer.

-

FINESTRA MACRO-GEOPOLITICA

28/10/2024: ON, F, RMBS, TMDX

29/10/2024: SOFI, PYPL, MCD, PFE, RCL, CROX, AMD, GOOGL, SNAP, CMG, V, RDDT

30/10/2024: LLY, CAT, MSFT, COIN, META, HOOD, RIOT, CVNA

31/10/2024: UBER, MA, AMZN, AAPL, INTC,

01/11/2024: CVX, XOM,

-

COSA FARE?

-

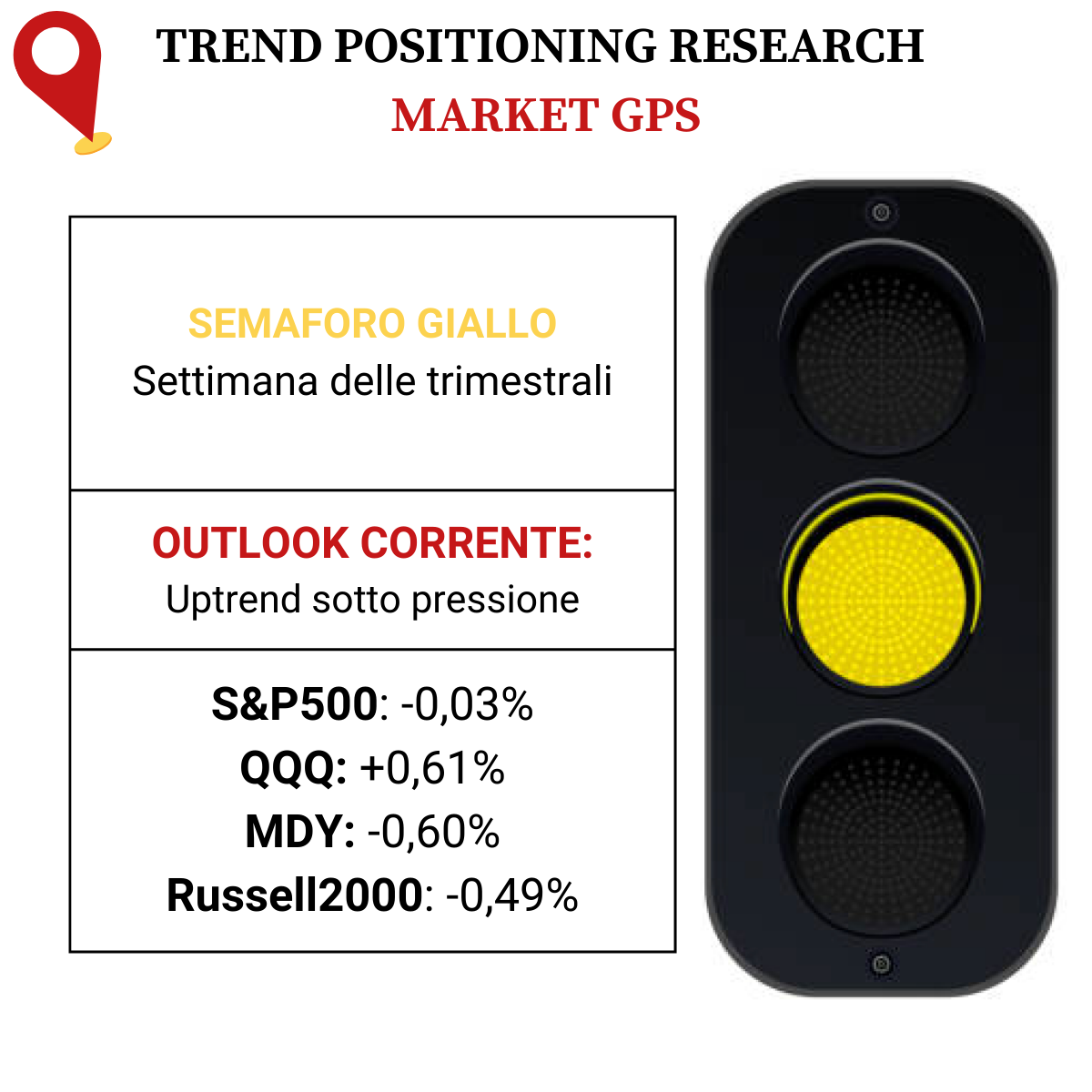

TERMOMETRO TPRI

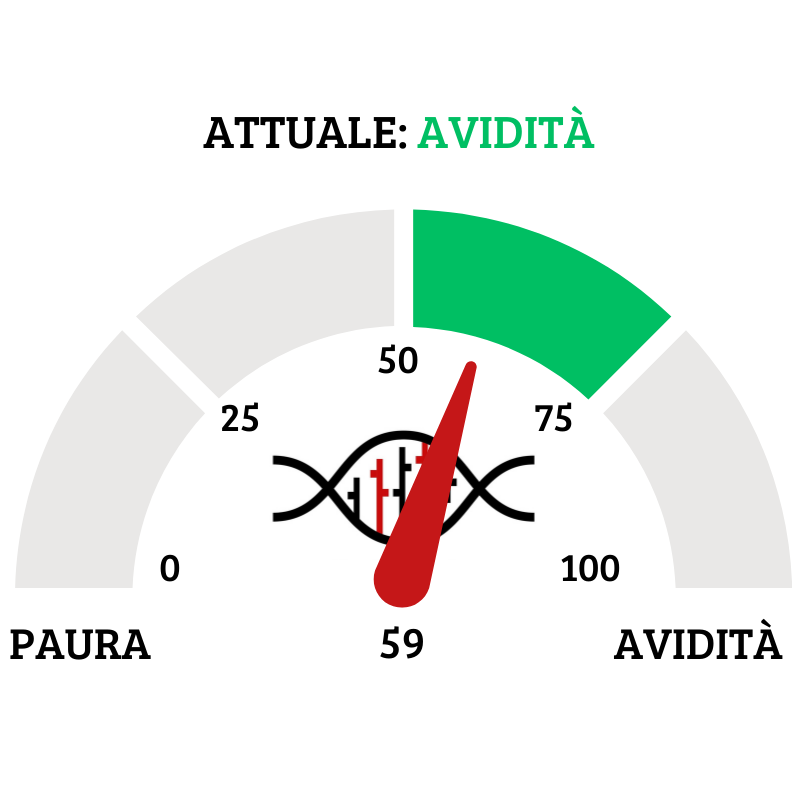

Il Fear&Greed Index scende a quota 59, indicando ancora l’avidità come il sentiment prevalente. Una settimana fa il valore era pari a 74. Siamo lontani da valori estremi, ma il sentiment si sta mostrando vulnerabile a cambiamenti intraday, proseguendo la discesa dopo il top di fine settembre/inizio ottobre.

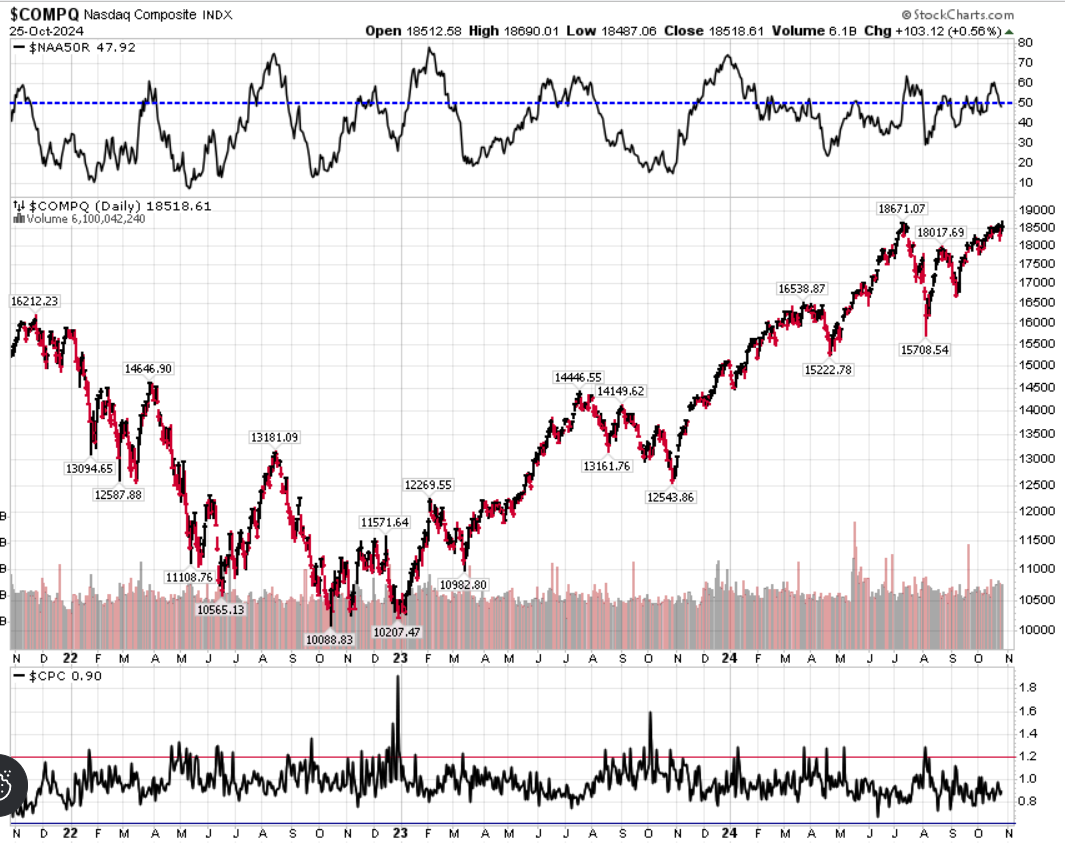

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action volatile dell’indice che ha chiuso sui livelli di apertura della settimana, non registrando un vero e proprio avanzamento.

Put/Call Ratio= 0,90 (0,88) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 20,33

⭕️ PERCENTUALE TITOLI > SMA200D 28/10/2024

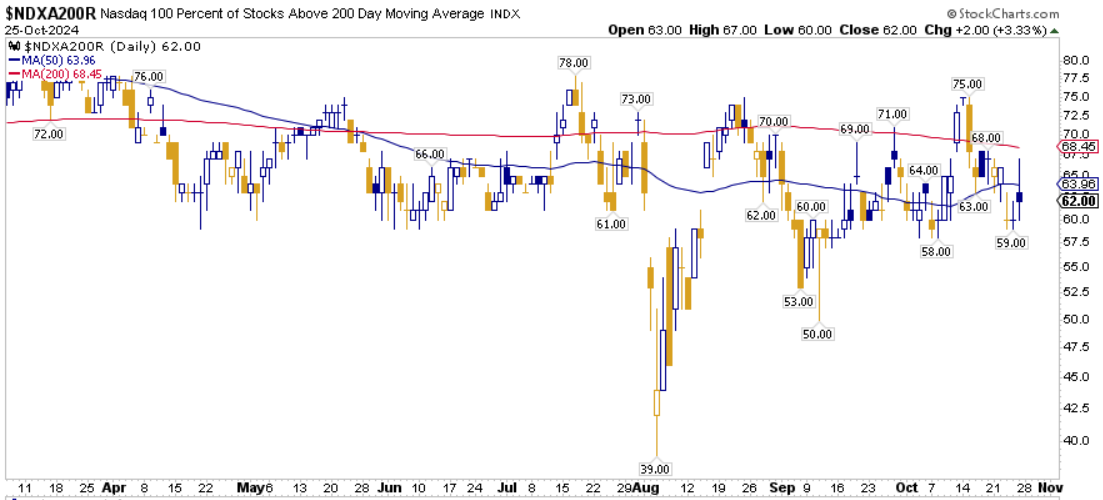

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 72,20%, sul Nasdaq100 il 62,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 66,08%. Il peggioramento più marcato è visibile su Nasdaq e NYSE, segno del raffreddamento del breadth di mercato.

⭕️ NUOVI MAX 52 SETTIMANE 28/10/2024

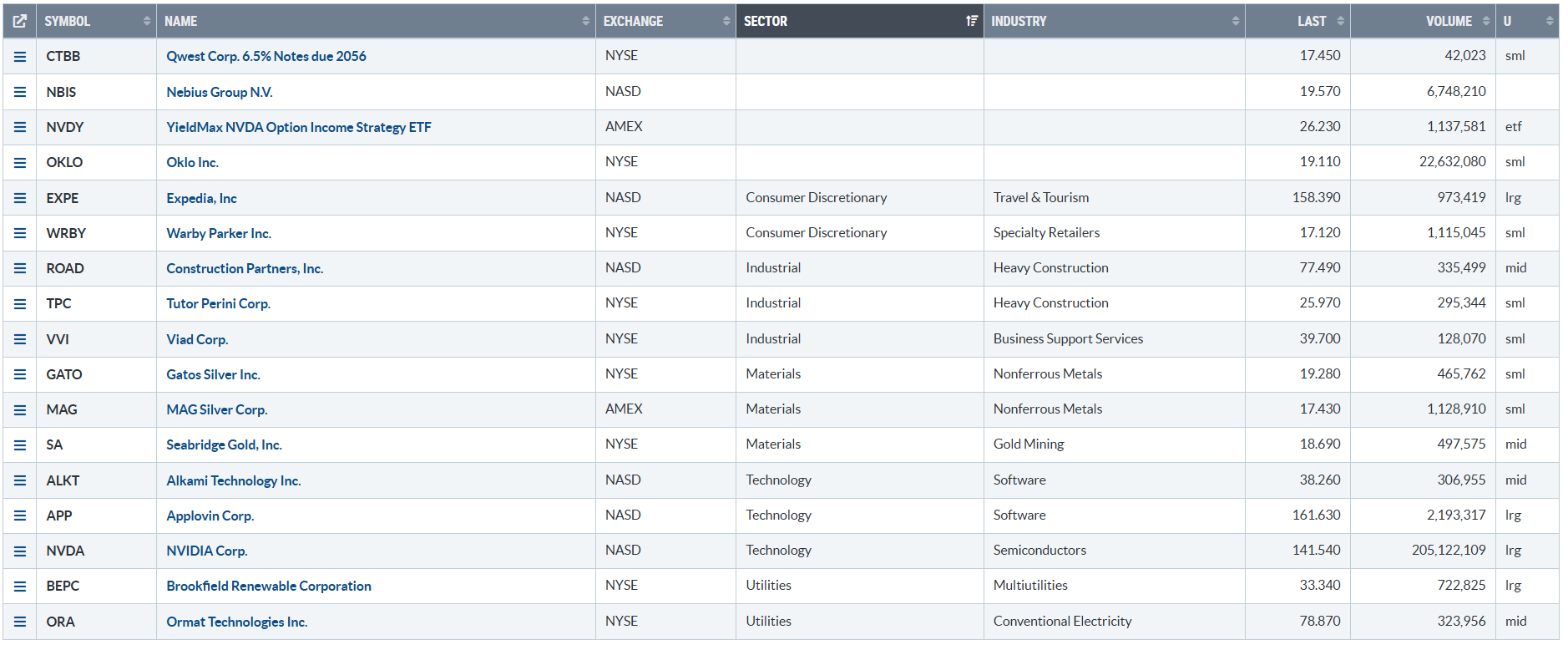

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane. Nel tecnologico spiccano NVDA e APP, ma non emerge un’industria dominante, segno della fase mista del mercato. Ritorno dei metalli, ma senza vere e proprie opportunità.

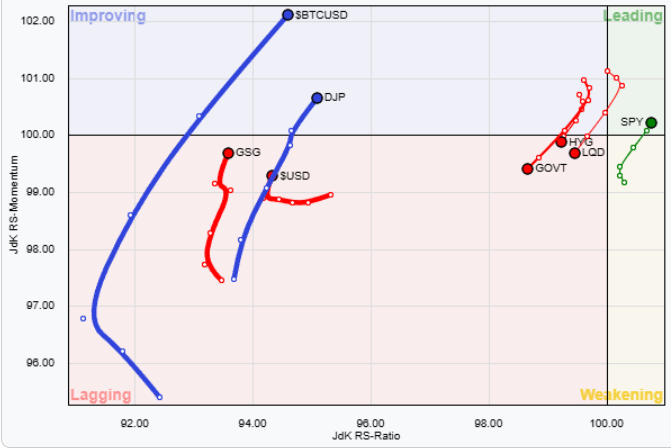

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 28/10/2024

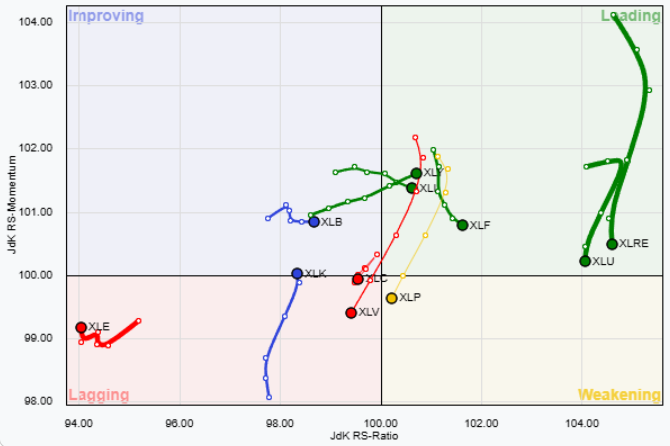

ASSET ALLOCATION

FORZA E MOMENTUM SETTORI S&P500

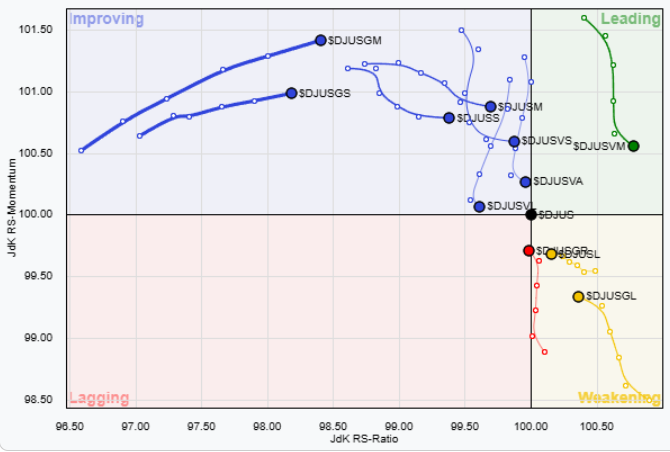

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

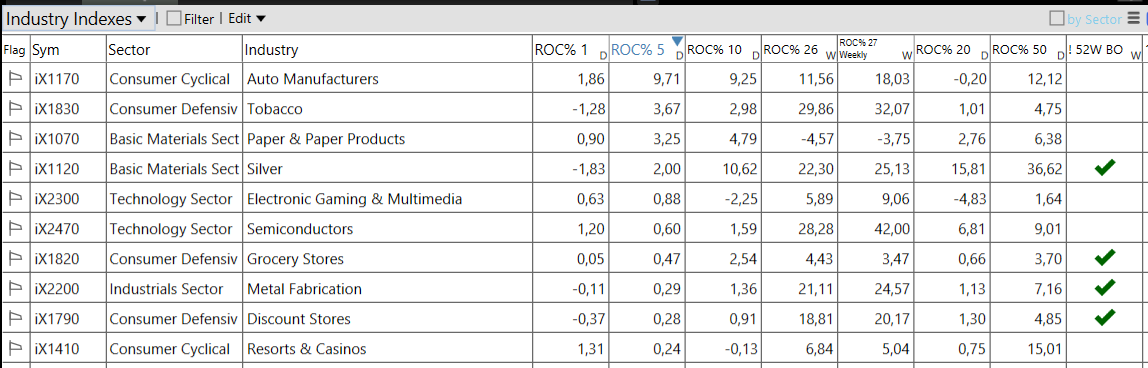

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 28/10/2024

– Consumer Cyclical top sector con un RoC_5,D del +0,16%

– Healthcare bottom sector con un RoC_5,D pari a -3,16%

Il peso della performance di Tesla è ben visibile nel primo posto dei Consumer Cyclical, mentre la performance delle industrie mostra un mercato diviso fra Nvidia e segmenti più difensivi come tabacco, cartiere, discount e alimentati. Appettito per il rischio non elevato.