⭕️ Analisi del mercato: Azionario USA

-

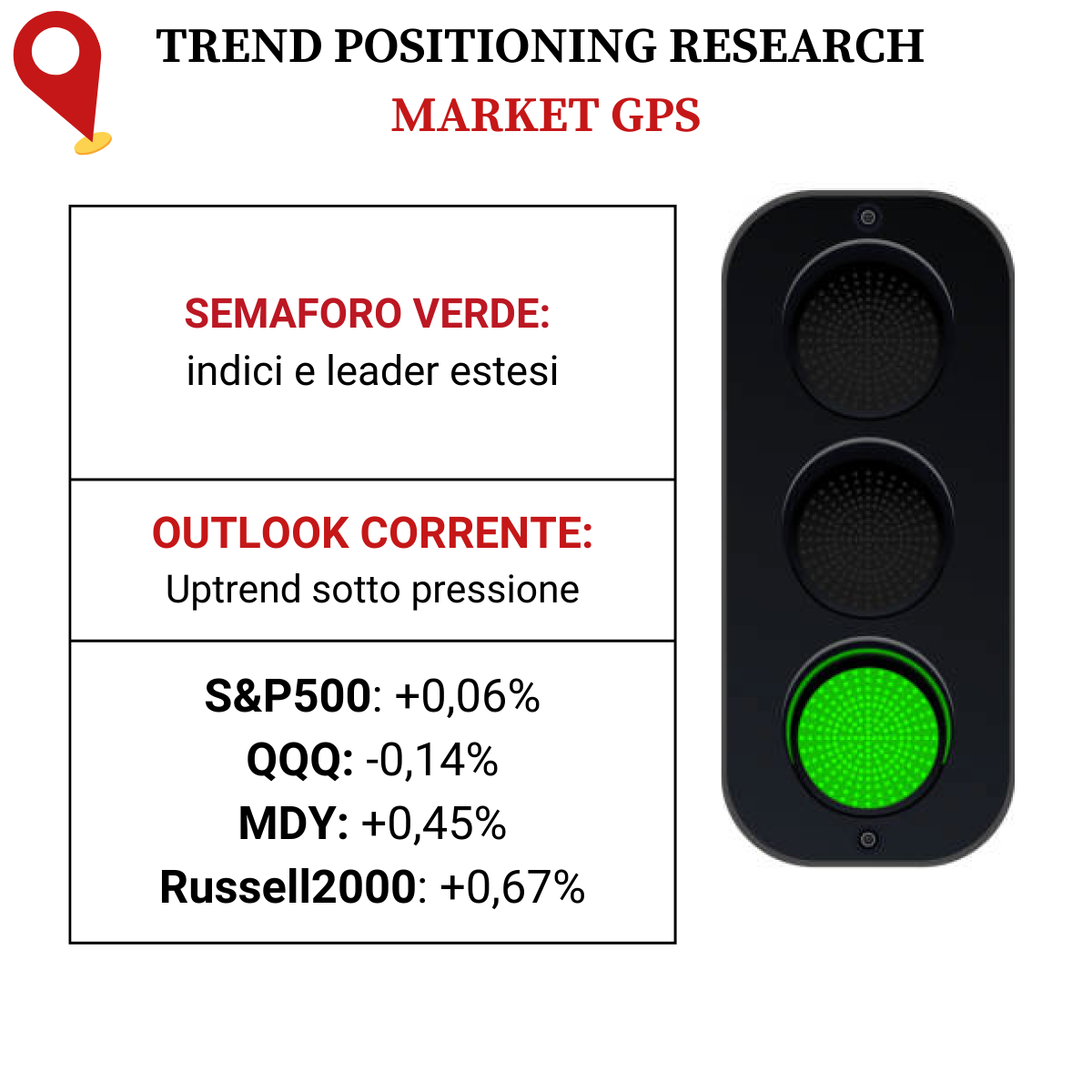

PANORAMICA DEL MERCATO

La settimana corta del Thanksgiving ha visto ancora una volta i tori prevalere sugli orsi, con tutti gli indici principali che hanno chiuso in positivo.

Oltre alla telenovela MSFT-Altman, l’attenzione degli investitori è stata sulla trimestrale di Nvidia, che ha rilasciato un altro report stellare.

Indici e leader appaiono comunque estesi, pertanto non ci sarebbe nulla di strano nel vedere una fase di lateralizzazione o ritracciamento.

-

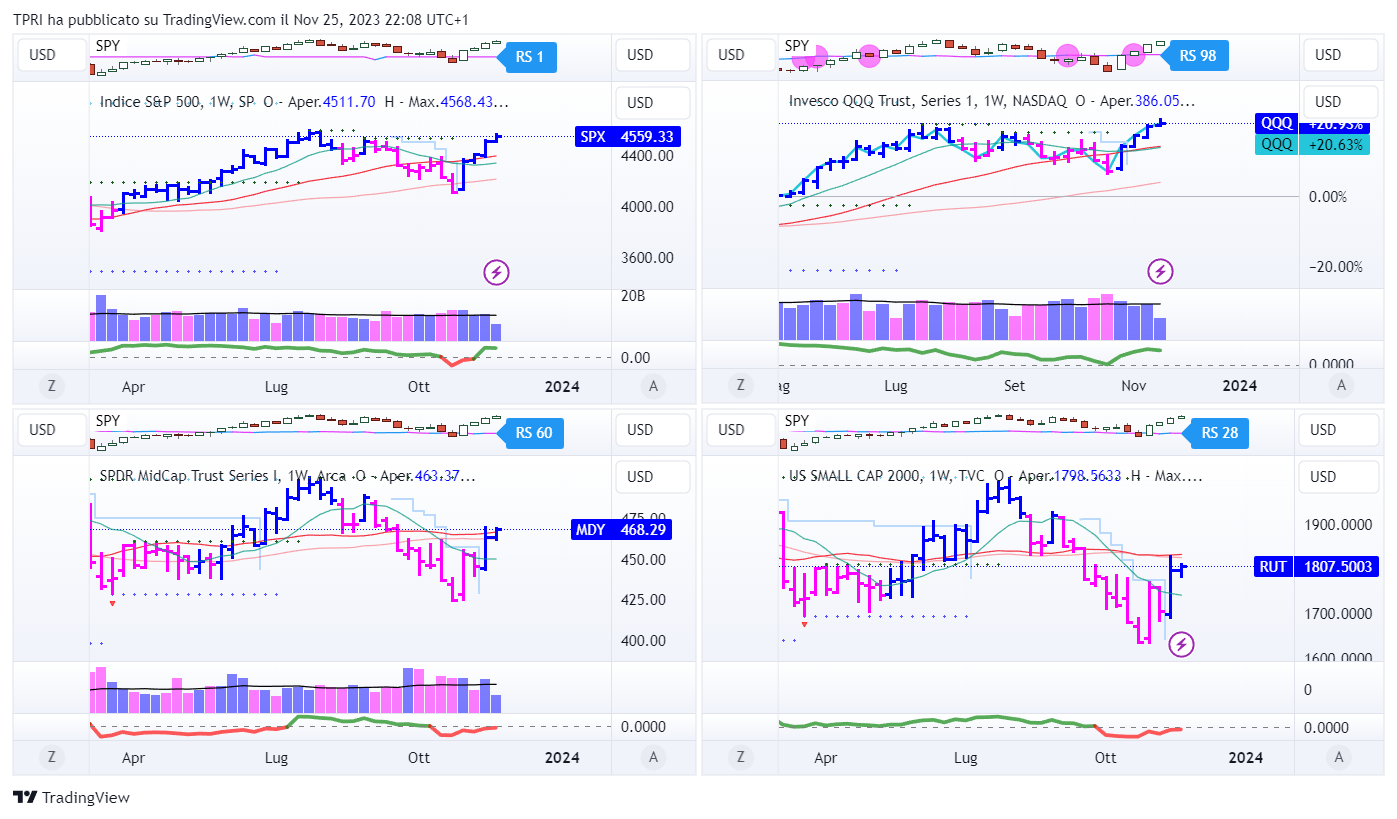

ANALISI DEGLI INDICI

Giovedì le Borse U.S.A hanno osservato un turno di riposo, mentre la sessione del venerdì ha chiuso in anticipo. Proprio nell’ultima giornata il Nasdaq è stato piatto, registrando un calo dello 0,11%. Quotazioni ben al di sopra della media mobile a 50 giorni e delle medie mobili di breve termine.

Anche l’S&P 500 si è mantenuto al di sopra della propria SMA50D, registrando un aumento dello 0,06%. L’indice di riferimento sembra voler testare i massimi di fine luglio.

Il Dow Jones ha superato gli altri principali indici con un aumento dello 0,33% venerdì e si trova ugualmente al di sopra della sua SMA50D.

Il Russell 2000 è salito dello 0,67% nell’ultima sessione, anche se l’indice small-cap rimane sotto la sua SMA200D.

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +1,02%

BOUT (Innovator IBD Breakout Opportunities): +0,52%

IGV (iShares Expanded Tech-Software Sector ETF): +1,81%

SMH (VanEck Vectors Semiconductors ETF): -0,50%

ARKK (ARK Innovation ETF): +2,70%

ARKG (ARK Genomic Revolution ETF): +1,52%

XME (SPDR S&P Metals&Mining ETF): +1,48%

PAVE (Global X US Infrastructure Development ETF): +0,19%

JETS (US Global Jets ETF): +0,54%

XHB (SDPR S&P Homebuilders ETF): +0,18%

XLE (Energy Select SPDR ETF): +0,28%

XLF (Financial Select SPDR ETF): +1,06%

XLV (Health Care Select Sector SPDR Fund): +2,25%

-

I PROTAGONISTI

NVDA: Nvidia ha battuto le previsioni per il suo terzo trimestre fiscale grazie alla crescita delle vendite di processori per intelligenza artificiale per i data center. Gli utili di Nvidia sono aumentati del 593%, con un incremento delle vendite del 206% a $18,12 miliardi. Per il quarto trimestre, Nvidia ha previsto vendite per $20 miliardi, in aumento del 231% rispetto all’anno precedente, battendo le stime ufficiali di Wall Street ferme a $17,96 miliardi. L’azienda ha dichiarato che le recenti restrizioni commerciali degli Stati Uniti contro la Cina impatteranno sul fatturato del quarto trimestre. Il prezzo ha ritracciato dai massimi storici.

MSFT: telenovela Microsoft-OpenAI. Il 17 novembre, il CdA di OpenAI ha destituito il CEO Sam Altman, citando la mancanza di fiducia nella sua capacità di guidare l’azienda. In risposta, il presidente di OpenAI, Greg Brockman, e numerosi dipendenti hanno lasciato l’azienda o minacciato di farlo. Il 19 novembre, Microsoft ha annunciato un piano per assumere Altman, Brockman e altri in un nuovo team di ricerca avanzato sull’AI. Cinque giorni dopo il licenziamento, OpenAI ha annunciato che Altman sarebbe tornato a dirigere l’azienda sotto un nuovo CdA.

SYM: Symbotic ha battuto le stime per il suo quarto trimestre fiscale e ha fornito previsioni ottimistiche per il primo trimestre del 2024. Ha inoltre registrato il suo primo periodo redditizio su base rettificata dalla sua IPO nel giugno 2022.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

27/11/2023: ZS

28/11/2023: PDD, CRWD

29/11/2023: SNOW, CRM, PSTG

30/11/2023: IOT, DELL

01/12/2023:

-

COSA FARE?

http://trendpositioning.com/richiesta-info/

-

AZIONARIO USA

Chiusure settimanali:

S&P500: +1,00%

QQQ: +0,90%

MDY: +0,98%

Russell2000: +0,54%

-

TERMOMETRO TPRI

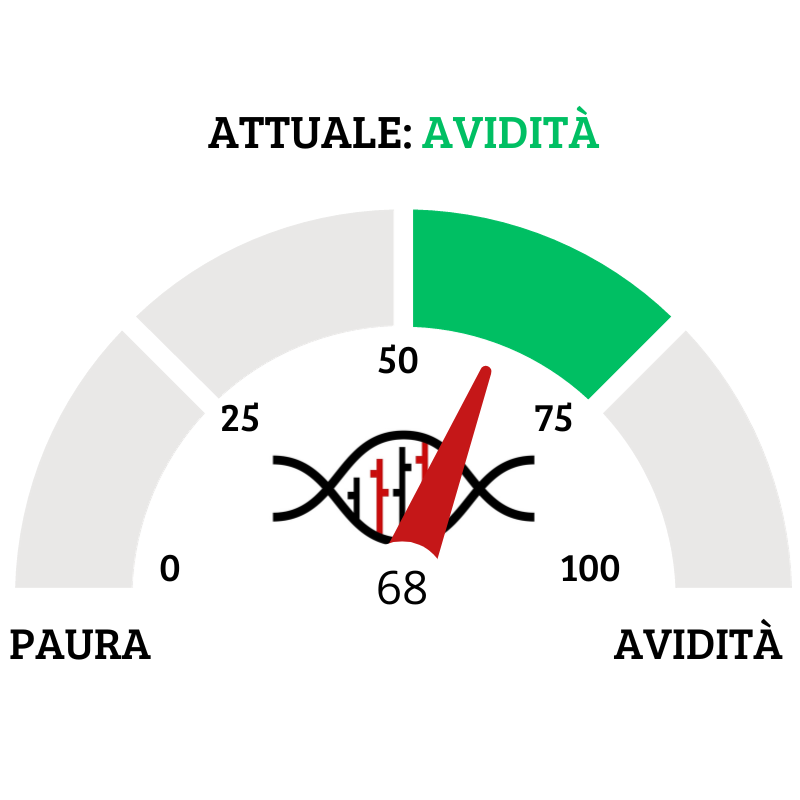

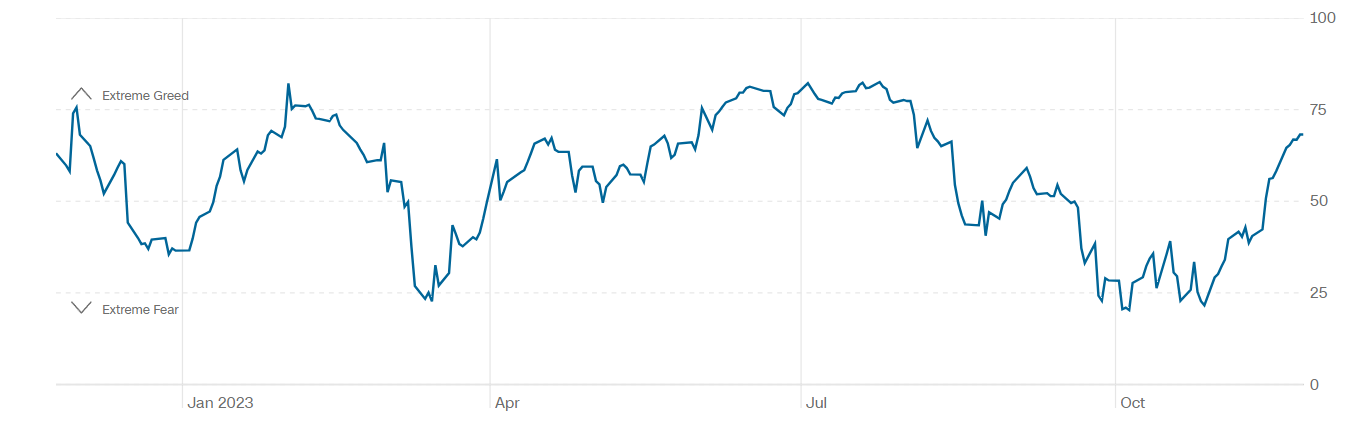

Il Fear&Greed Index sale a quota 68, indicando l’avidità come sentiment prevalente. Una settimana fa il valore era pari a 58.

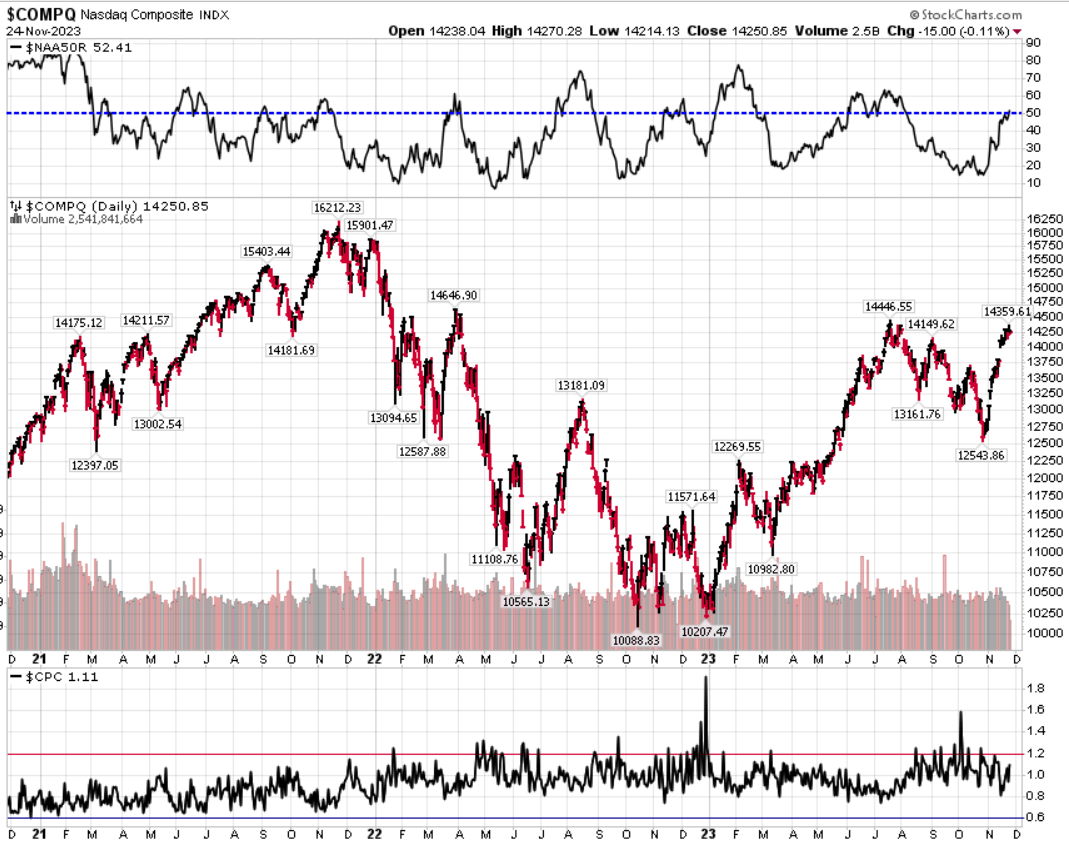

Divergenza $NAAR50 vs $COMP: aumenta la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il rialzo dell’indice.

Put/Call Ratio= 1,11 (0,86) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 12,46

⭕️ PERCENTUALE TITOLI > SMA200D 27/11/2023

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 57,80%, sul Nasdaq100 il 71,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 53,40%.

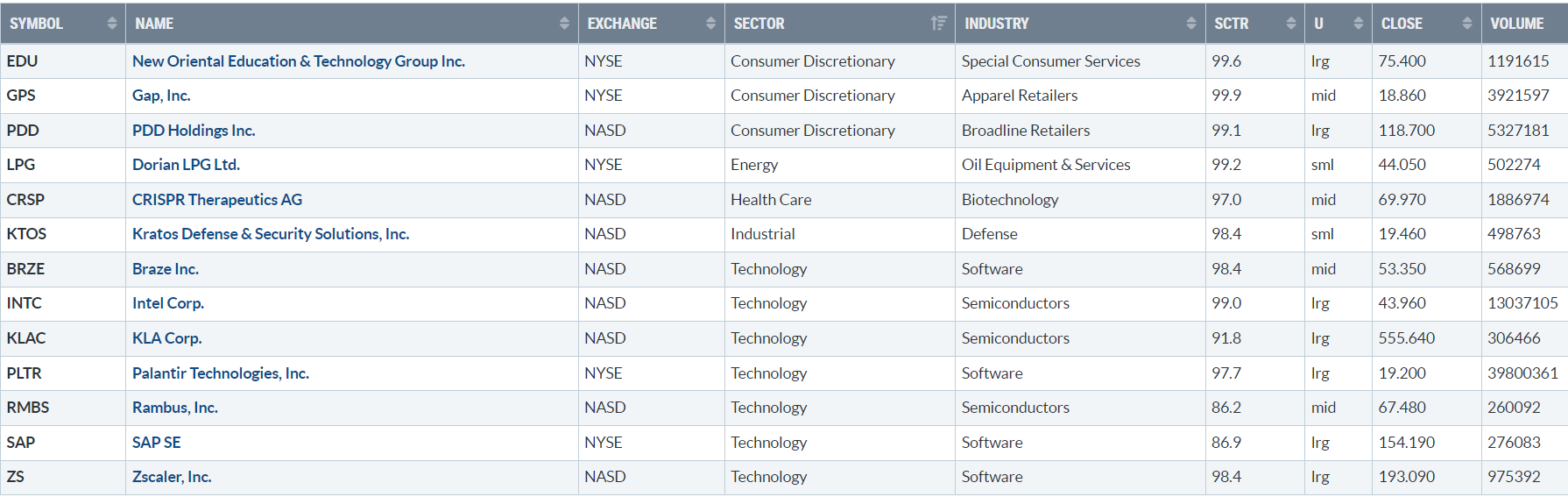

⭕️ NUOVI MAX 52 SETTIMANE 27/11/2023

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

EDU

GPS

PDD

LPG

CRSP

KTOS

BRZE

INTC

KLAC

PLTR

RMBS

SAP

ZA

⭕️ MARKET LEADERS 27/11/2023

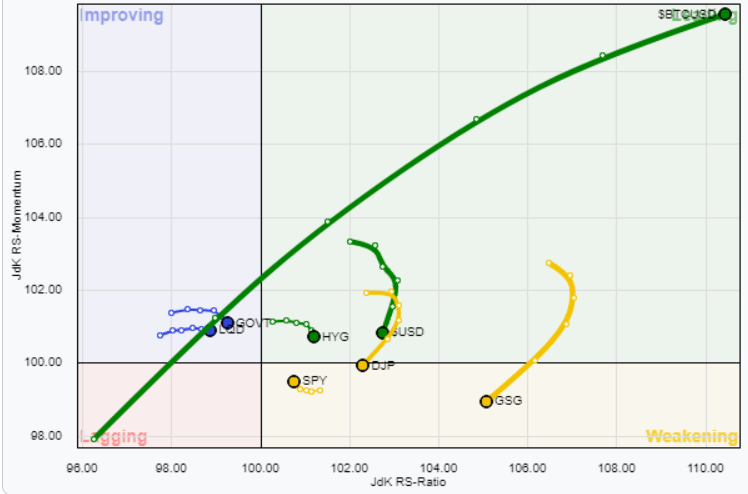

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 27/11/2023

ASSET ALLOCATION

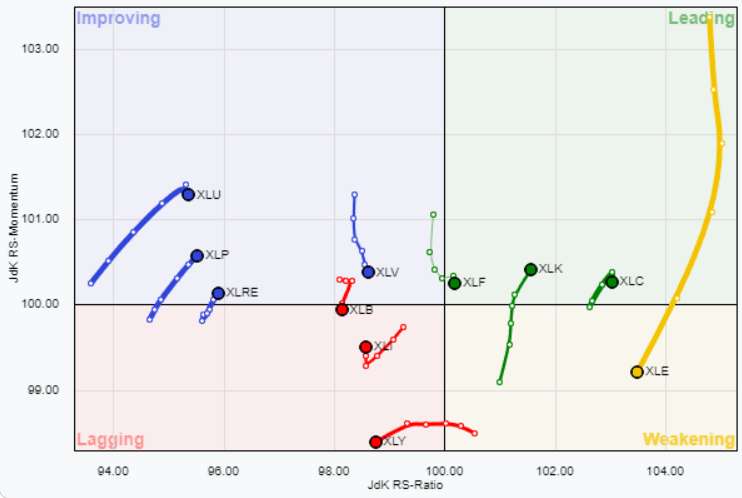

FORZA E MOMENTUM SETTORI S&P500

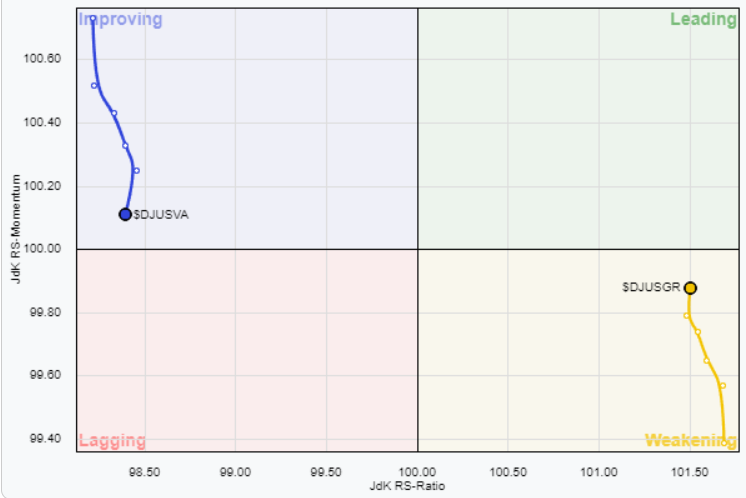

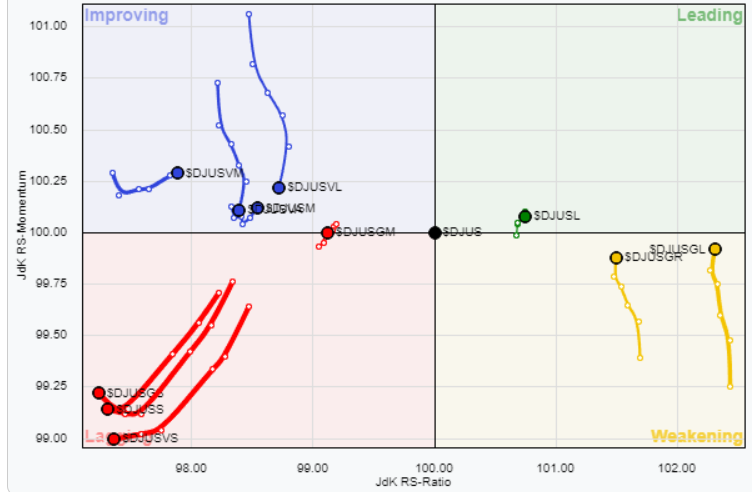

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

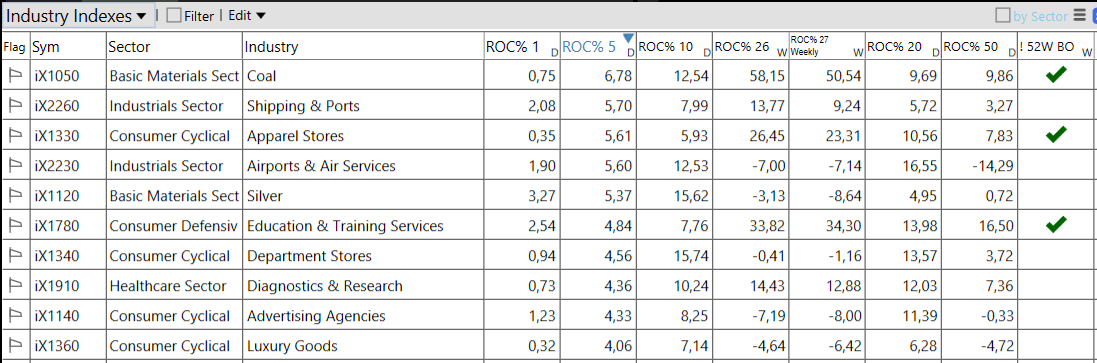

⭕️ Weekly Performance Settori & Top10 Industrie 27/11/2023

-Energy top sector con un RoC_5,D del +2,49%

-Utilities bottom sector con un RoC_5,D pari a +0,55%

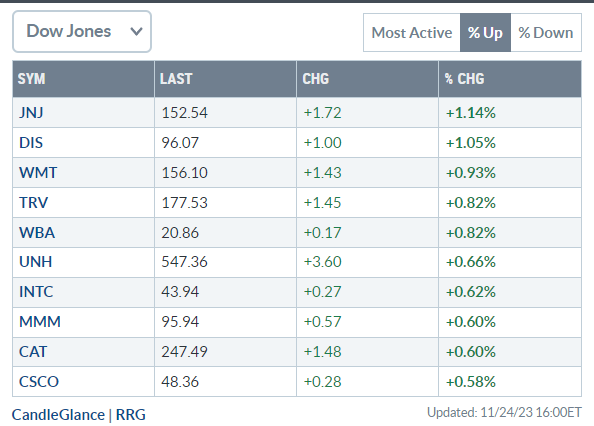

Analisi azioni: Top 10% Market Movers S&P500 24/11/2023