Tori e orsi in attesa del CPI, come evidenziato dalla sessione di martedì che ancora una volta ha visto prudenza e poca convinzione a guidare la giornata.

Leader e titoli ad alta capitalizzazione in sofferenza.

Nvidia (NVDA) ha rotto i minimi recenti ieri, ma ha poi trovato supporto, colpita dalla news secondo la quale Alphabet (GOOGL) ha un nuovo processore AI interno che utilizza i design di Arm Holdings (ARM), riducendo così la sua dipendenza dai chip Nvidia.

Tesla si avvicina ad una resistenza chiave dopo l’annuncio di Musk sui robotaxi.

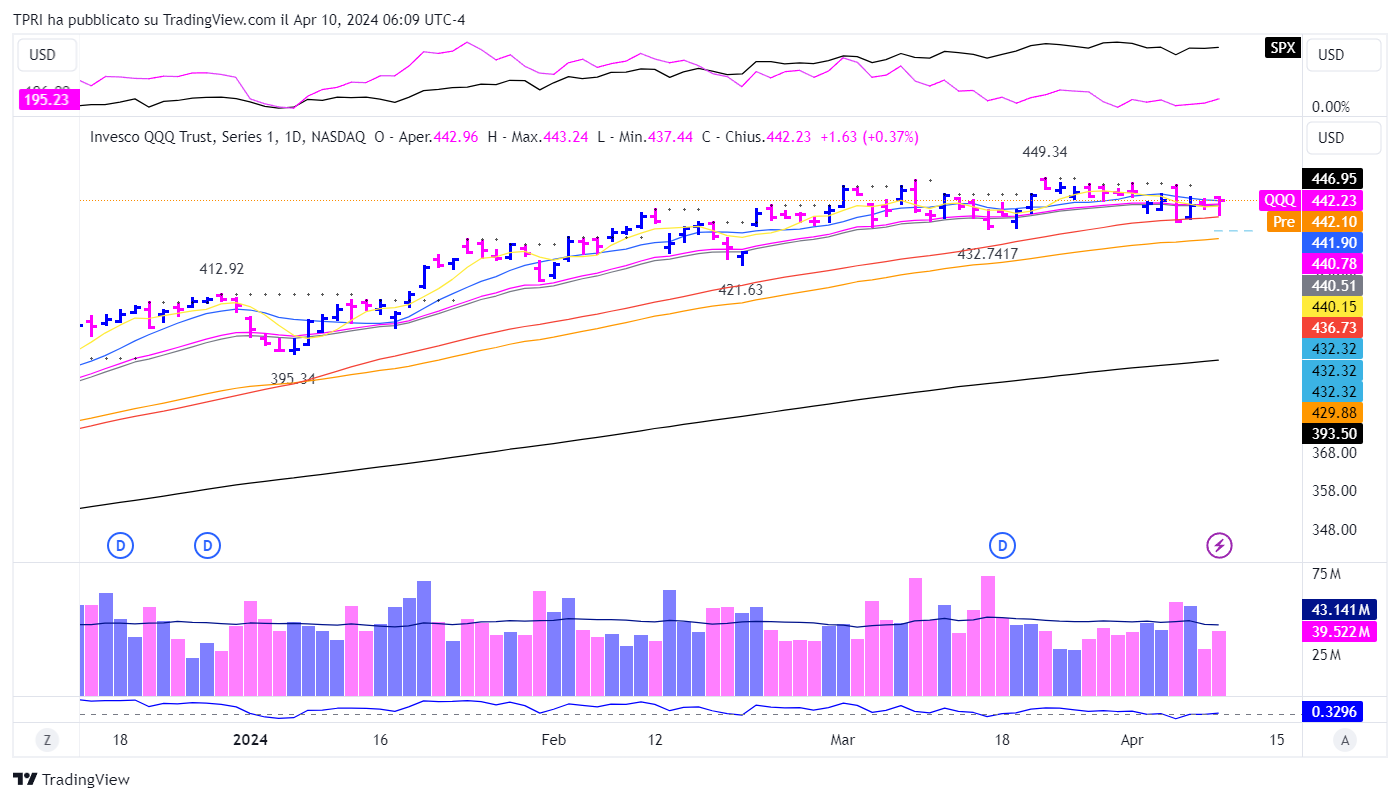

Il Dow Jones ha chiuso leggermente al ribasso, mentre l’S&P 500 è salito dello 0,14%. Il Nasdaq è cresciuto dello 0,32%, con il Russell2000 aumentato dello 0,34%.

Gli indici hanno trovato il rimbalzo sul finale di serata, ma diversi leader sono stati colpiti da vendite.

Il rendimento del Treasury decennale è sceso di sei punti base al 4,365%.

Continua la fase senza setup come rilevato dagli scan R.A.P.T.OR.

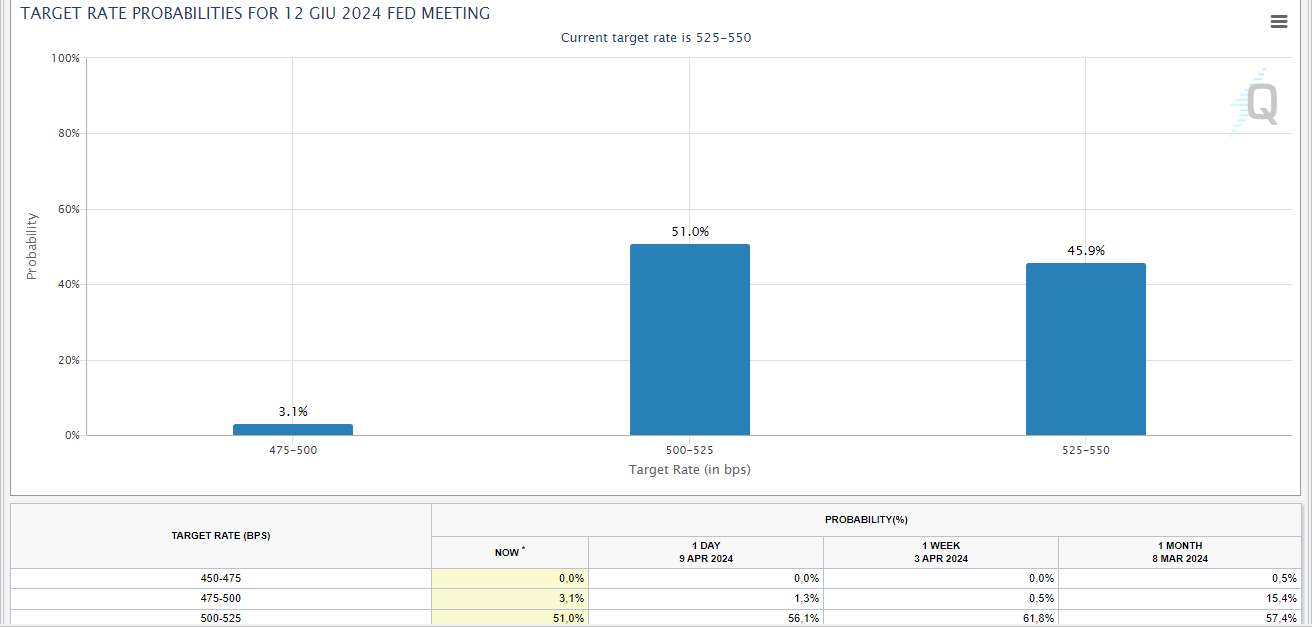

CPI di marzo e verbali Fed in uscita

Il Dipartimento del Lavoro pubblicherà il CPI di marzo alle 8:30 del mattino (ora di NY). Si prevede un aumento dei prezzi al consumo dello 0,3% mensile.

Il CPI Y/Y dovrebbe aumentare del 3,5%, rispetto al 3,2% di febbraio, mentre la componente core dovrebbe calare al 3,7% dal 3,8%.

I verbali della Fed per il meeting di marzo saranno pubblicati alle 14:00 (ora di NY).

Le probabilità di un taglio dei tassi a giugno sono ora sotto pressione.

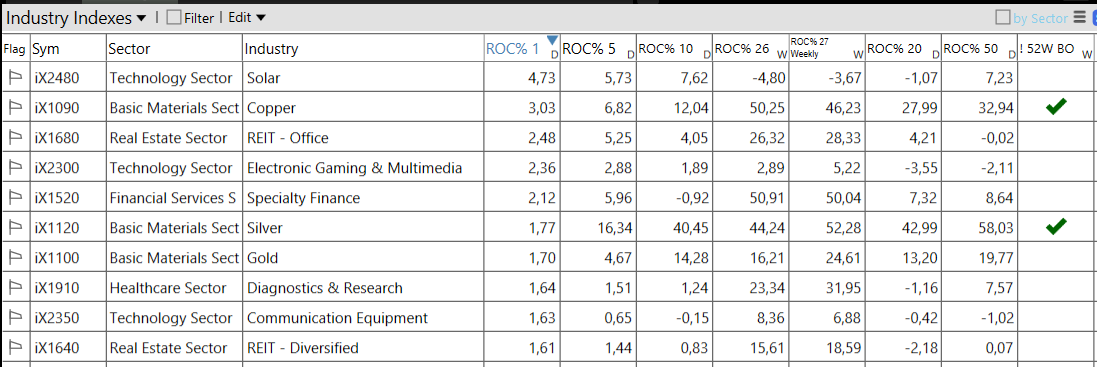

Settori e industrie

Pazienza, pazienza, pazienza…

Questo è ciò serve in un mercato laterale, in attesa di vedere dei veri breakout.

Il CPI di oggi potrebbe essere il catalizzatore tanto atteso, o forse no.

Nonostante il rimbalzo sul finale di ieri, molti dei leader dei temi di mercato hanno comunque sofferto.

A proposito di temi di mercato, la waitlist per la #TPGC24 è stata chiusa, a tutti coloro che si sono iscritti, grazie e attenti alle prossime ore.