⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

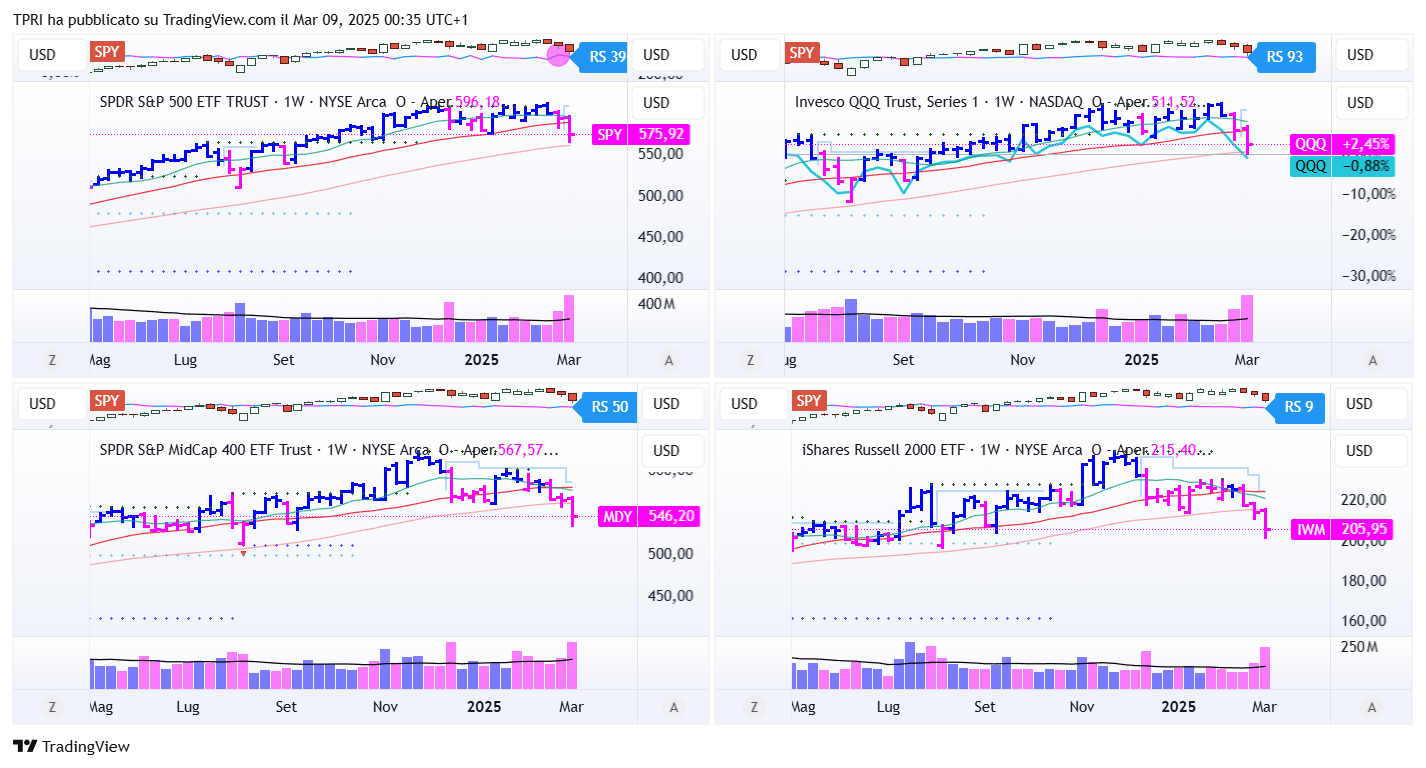

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF (chiusure settimanali)

FFTY (Innovator IBD50 ETF): -7,35%

BOUT (Innovator IBD Breakout Opportunities): -2,03%

IGV (iShares Expanded Tech-Software Sector ETF): -4,16%

SMH (VanEck Vectors Semiconductors ETF): -3,30%

ARKK (ARK Innovation ETF): -5,73%

ARKG (ARK Genomic Revolution ETF): -5,24%

XME (SPDR S&P Metals&Mining ETF): -3,60%

PAVE (Global X US Infrastructure Development ETF): -3,41%

JETS (US Global Jets ETF): -5,77%

XHB (SDPR S&P Homebuilders ETF): +0,48%

XLE (Energy Select SPDR ETF): -3,92%

XLF (Financial Select SPDR ETF): -5,86%

XLV (Health Care Select Sector SPDR Fund): +0,24%

- I PROTAGONISTI

AVGO/MRVL: i produttori di chip AI custom Broadcom e Marvell Technology hanno registrato reazioni opposte da parte degli investitori in seguito alla pubblicazione dei risultati trimestrali. Broadcom ha riportato dati superiori alle aspettative, accompagnati da un rialzo delle previsioni future, mentre Marvell ha battuto le stime solo marginalmente con i suoi risultati e il suo outlook.

Di conseguenza, Broadcom ha registrato un forte rialzo dopo la pubblicazione del report, mentre Marvell ha subito un netto calo. Nel complesso, i titoli del settore dei chip legati all’intelligenza artificiale hanno affrontato una crescente pressione nelle ultime settimane, a causa di preoccupazioni sulla sostenibilità della domanda nel lungo periodo.

IOT: Samsara ha registrato un aumento dell’utile per azione del 175% nel quarto trimestre, con un incremento dei ricavi del 25%, raggiungendo i 346,3 milioni di dollari, superando le aspettative degli analisti.

I ricavi annuali ricorrenti derivanti dagli abbonamenti sono cresciuti del 32%, attestandosi a 1,46 miliardi di dollari, leggermente al di sopra delle previsioni di mercato. L’azienda specializzata nell’Internet of Things (IoT) ha acquisito 203 nuovi clienti con un fatturato ricorrente annuo superiore ai 100.000 dollari, portando il totale a 2.506.

Per il trimestre in corso, Samsara ha fornito una guidance sui ricavi in linea con le attese.

TSM: Taiwan Semiconductor ha annunciato un ulteriore investimento di almeno 100 miliardi di dollari negli impianti di produzione di semiconduttori negli Stati Uniti nei prossimi anni.

L’annuncio è arrivato dopo un incontro alla Casa Bianca tra il presidente Donald Trump e il CEO di TSMC, C.C. Wei.

- FINESTRA MACRO-GEOPOLITICA

10/03/2025: ORCL

11/03/2025: KSS, DKS, FCEL

12/03/2025: IRBT, PATH, S

13/03/2025: QBTS, DG, FUTU, DOCU, SMTC

14/03/32025: LI

-

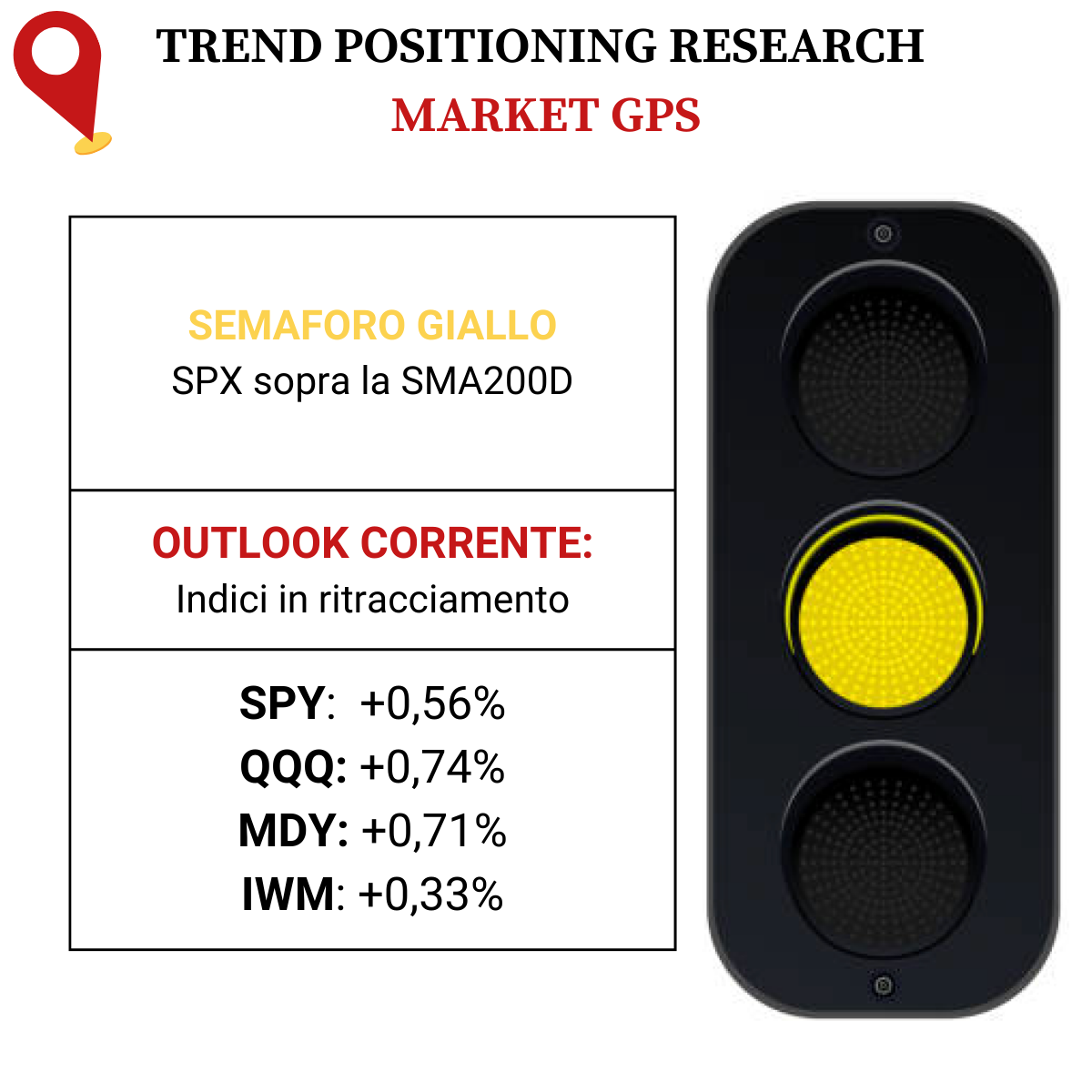

COSA FARE?

-

TERMOMETRO TPRI

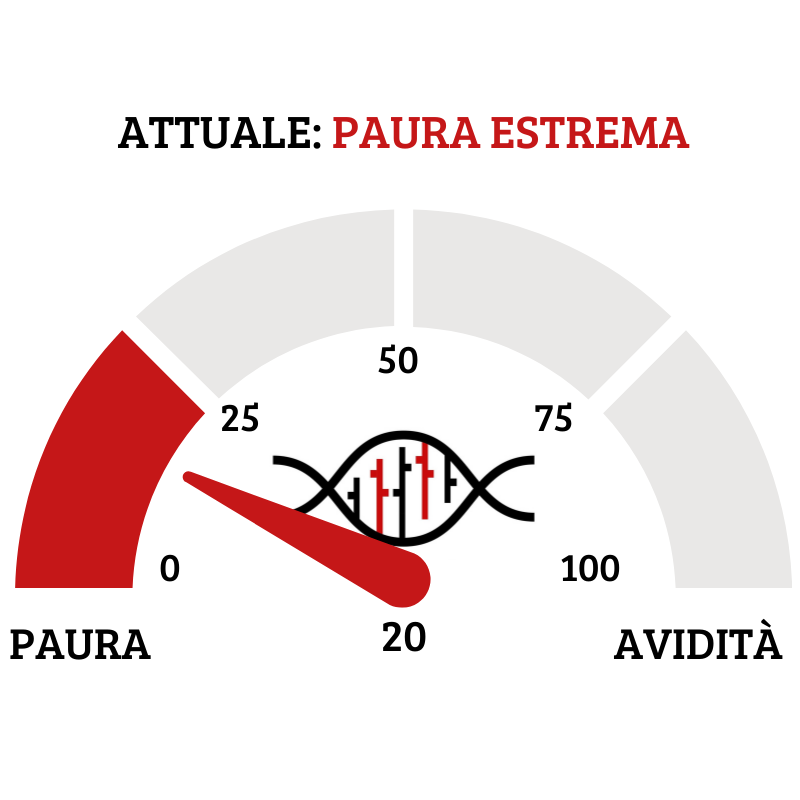

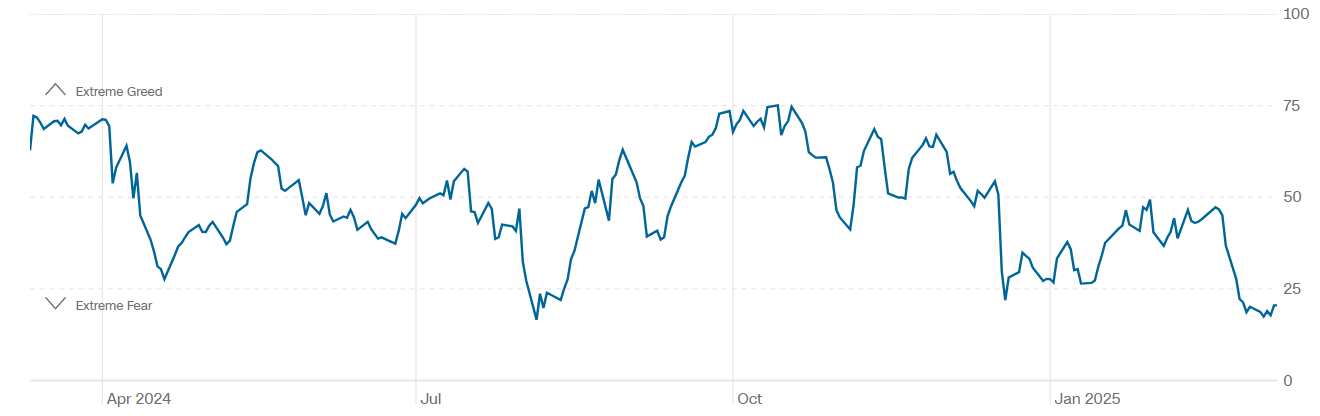

Il Fear&Greed Index è rimasto sui livelli a quota 20, segnalando ancora una paura estrema come sentiment prevalente nel mercato. Il sentiment continua ad essere molto vulnerabile rispetto alla “growth scare” e ai titoli di giornata sulla politica commerciale.

La persistenza del clima negativo, ha portato inoltre il sentiment ribassista retail secondo il sondaggio AAII ai livelli più elevati dal 2022. Tuttavia, ciò non implica necessariamente un imminente ripartenza bullish, sebbene vi siano segnali che suggeriscono una possibile vicinanza a tale punto, come la convergenza con i valori estremi del Fear&Greed Index.

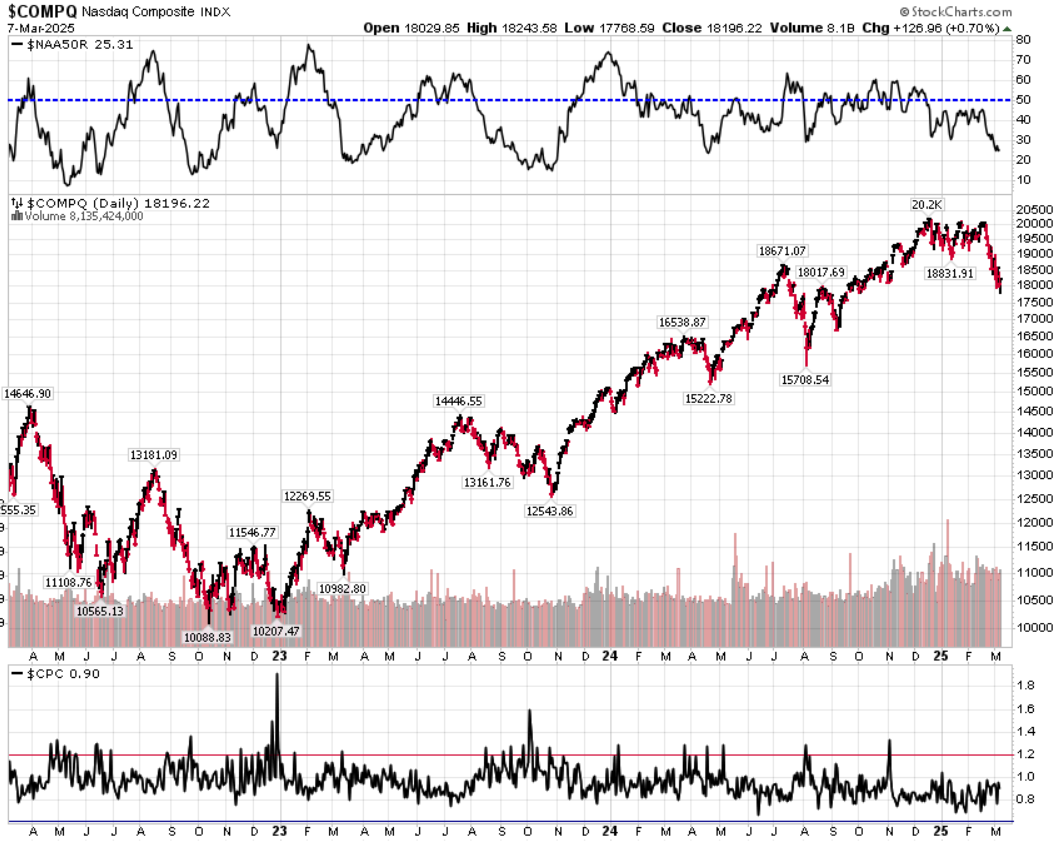

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action negativa dell’indice. Siamo su livelli chiave già raggiunti durante il bottom di agosto 2024, e non troppo lontani da quelli di novembre 2023. Leggo il peggioramento di questo dato positivamente in ottica contrarian, unito ai livelli estremi di sentiment.

Put/Call Ratio= 0,90 (0,92) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 23,37

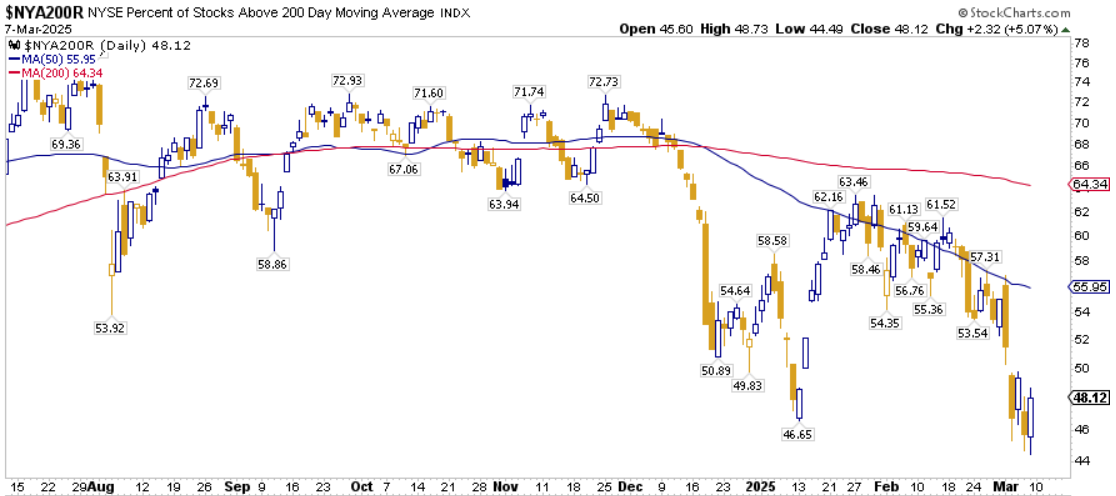

⭕️ PERCENTUALE TITOLI > SMA200D 10/03/2025

Attualmente, la percentuale di titoli S&P 500 scambiati sopra la loro media mobile a 200 periodi è pari al 52,40%, mentre sul Nasdaq 100 la percentuale è anch’essa del 53,00%. Sul NYSE, questa percentuale si attesta al 48,12%.

La scorsa settimana abbiamo assistito ad un generale peggioramento di questo parametro: il raggiungimento di livelli sempre più bassi è un altro tassello a favore di una inversione rialzista del mercato.

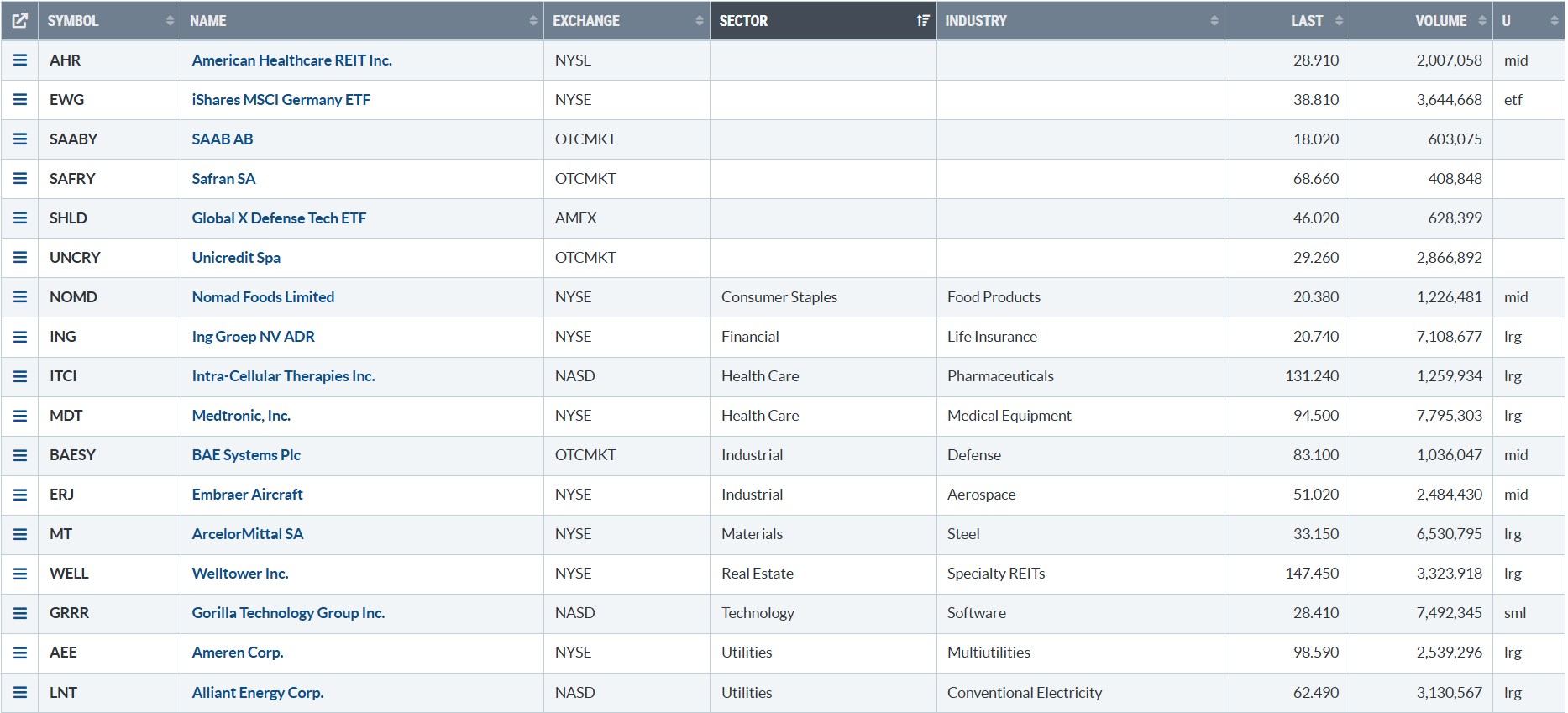

⭕️ NUOVI MAX 52 SETTIMANE 10/03/2025

La lista dei titoli che hanno registrato un nuovo massimo a 52 settimane è ridotta e, cosa ancora più rilevante, anche questa volta manca quasi del tutto la presenza di titoli tecnologici.

Il blocco pù importante è invece rappresentato da sanitario e utilities: questo non è il momento di fare acquisti.

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 10/03/2025

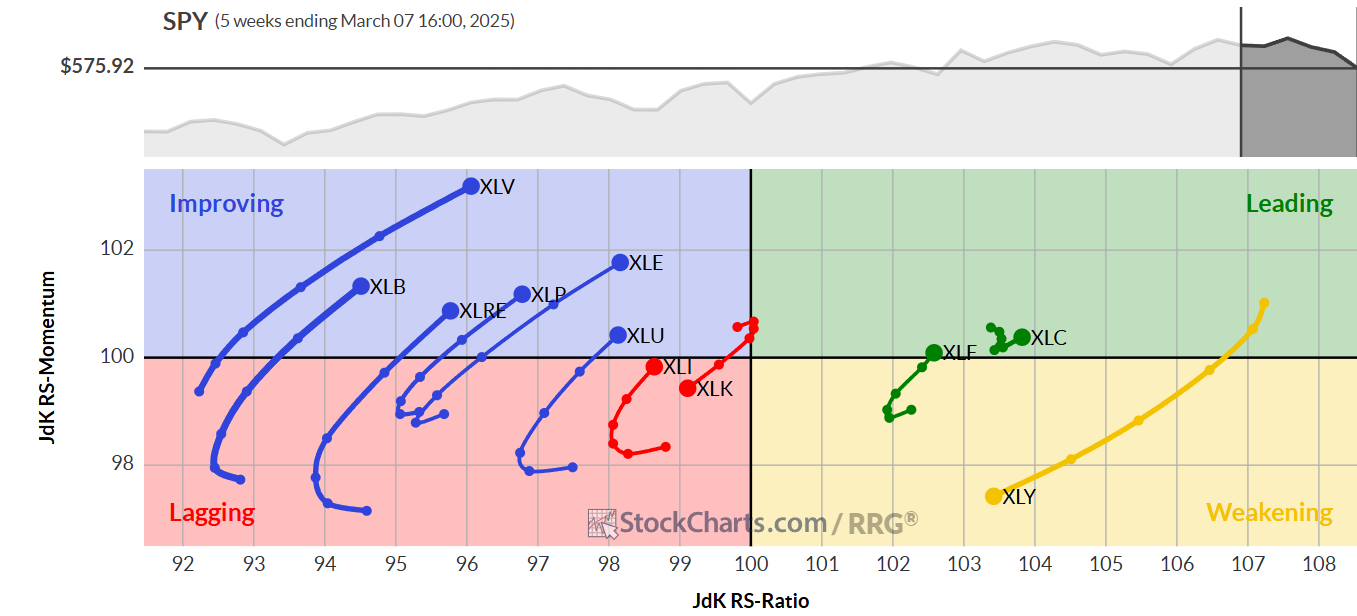

Partendo dall’analisi settoriale SPX, ciò che emerge subito è una concentrazione molto alta di settori nel quadrante “miglioramento” e un numero limitato di settori sul lato destro del grafico. Come sapete, il lato destro rappresenta la parte positiva del grafico, mentre il lato sinistro quella negativa, ossia i trend relativi al ribasso e al rialzo. In questo caso, vediamo che numerosi settori stanno guadagnando slancio relativo, mentre altri stanno andando nella direzione opposta. Infatti, solo due settori—tecnologia e consumi discrezionali—sono in direzione negativa, mentre tutti gli altri mostrano una rotazione positiva.

Il problema principale è che proprio tecnologia e consumi discrezionali sono i settori più importanti del mercato e i principali motori di crescita. Quando iniziano a invertire rotta e mostrano una forza relativa negativa, occorre un grosso cambiamento per compensare questo impatto. Questo cambiamento sta avvenendo, ma non è sufficiente per mantenere il mercato in positivo, motivo per cui vediamo l’S&P 500 scendere in questo momento.

Tecnologia e consumi discrezionali sono senza dubbio i settori più deboli dal punto di vista relativo. Al contrario, i settori finanziari e dei servizi di comunicazione sono ancora positivi, rimanendo nel quadrante “leadership”, e con una rotazione positiva. Inoltre, i settori difensivi, come utilities, sanità e beni di consumo (XLP), stanno guadagnando terreno.

Su base giornaliera, abbiamo però una situazione quasi opposta. La tecnologia continua a trovarsi nel quadrante dei settori più deboli e conferma la debolezza su entrambi i grafici settimanali e giornalieri. Questo è un problema, poiché la tecnologia è il settore principale che guida il mercato. Consumi discrezionali, pur mostrando qualche segnale di ripresa, è ancora lontano dalla parte positiva del grafico, con il più basso indice di forza relativa.

D’altra parte, industriali, finanziari, materiali, sanità, immobiliare e beni di consumo sono tutti nei quadranti positivi, avanzando con forza relativa. È importante ricordare che la performance relativa significa che, anche se il prezzo di un settore o di un ETF sta scendendo, potrebbe comunque essere nel quadrante “leadership” se performa meglio rispetto al mercato, come nel caso di un settore che perde il 2% mentre l’indice di riferimento perde il 5%.

Guardando ora il settore dell’energia, che è attualmente nel quadrante “leadership”, ma sta cominciando a invertire la tendenza, così come le utilities, che, pur essendo nella zona positiva nella versione settimanale, stanno ora iniziando a scendere.

Nel complesso, la rotazione dei settori mostra che, sebbene la tecnologia e i consumi discrezionali siano responsabili per la discesa attuale del mercato, ci sono altri settori che stanno bilanciando parzialmente la situazione. Tuttavia, non è abbastanza per mantenere l’S&P 500 sopra i suoi livelli attuali, e questo spiega la discesa in corso.

ASSET ALLOCATION

FORZA E MOMENTUM SETTORI S&P500

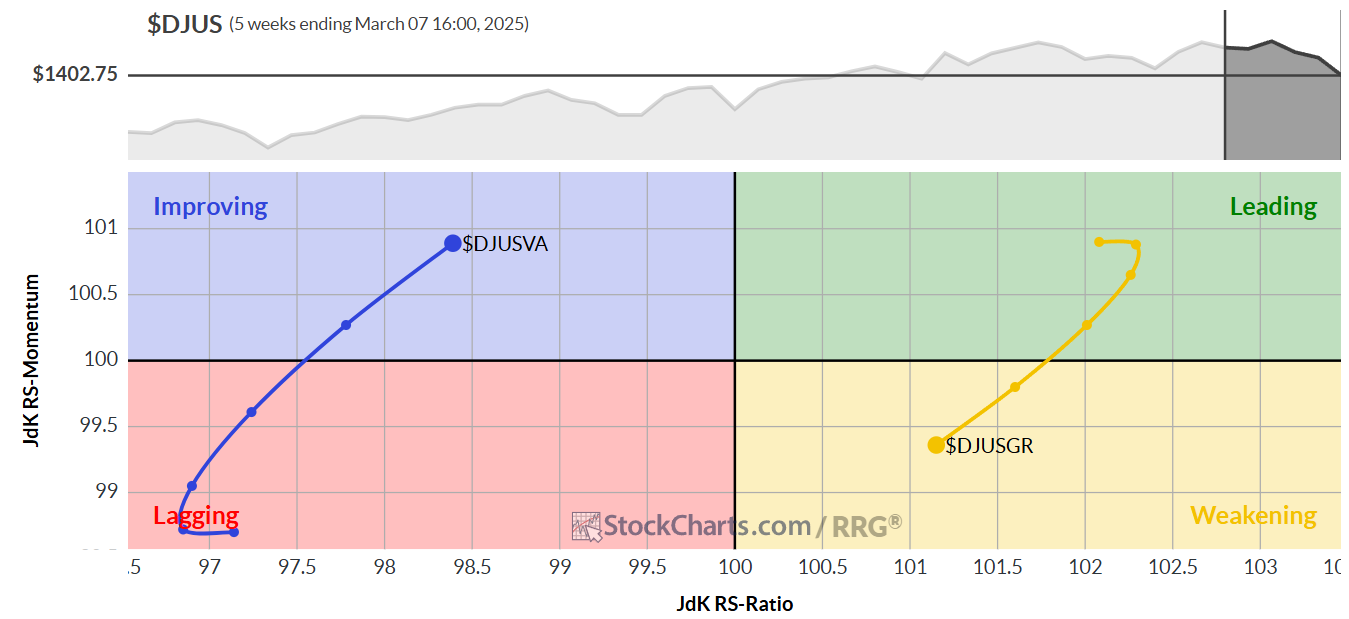

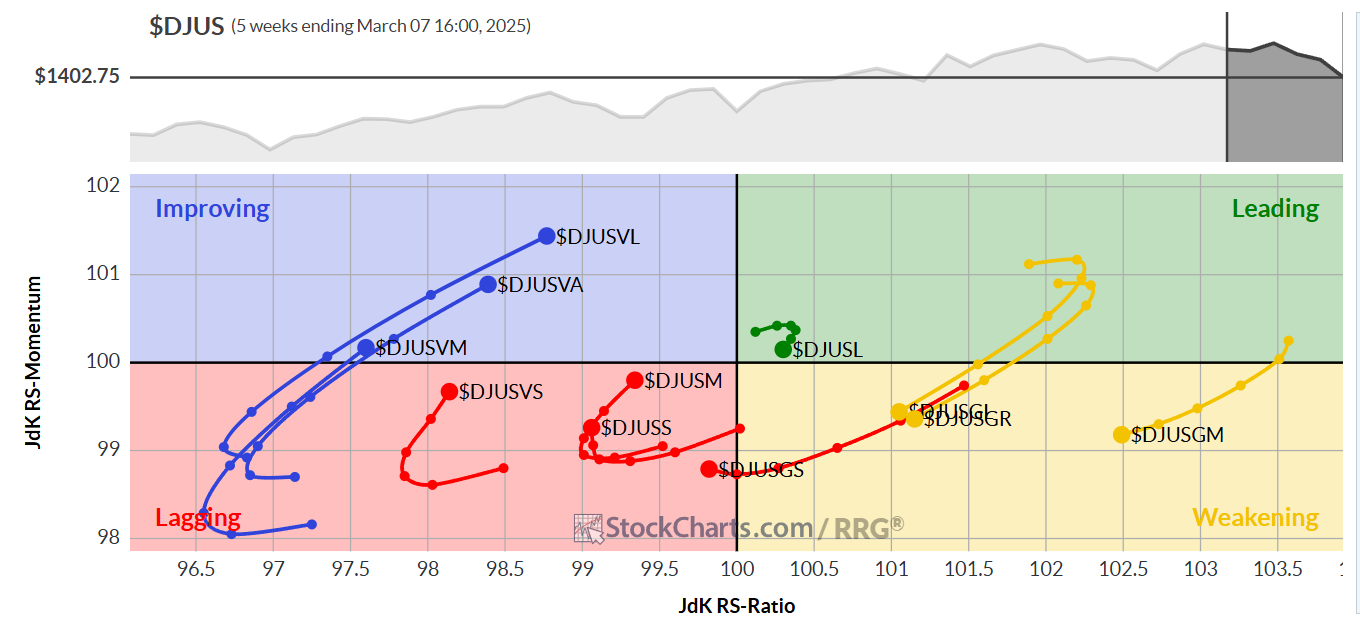

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

{kind=link}

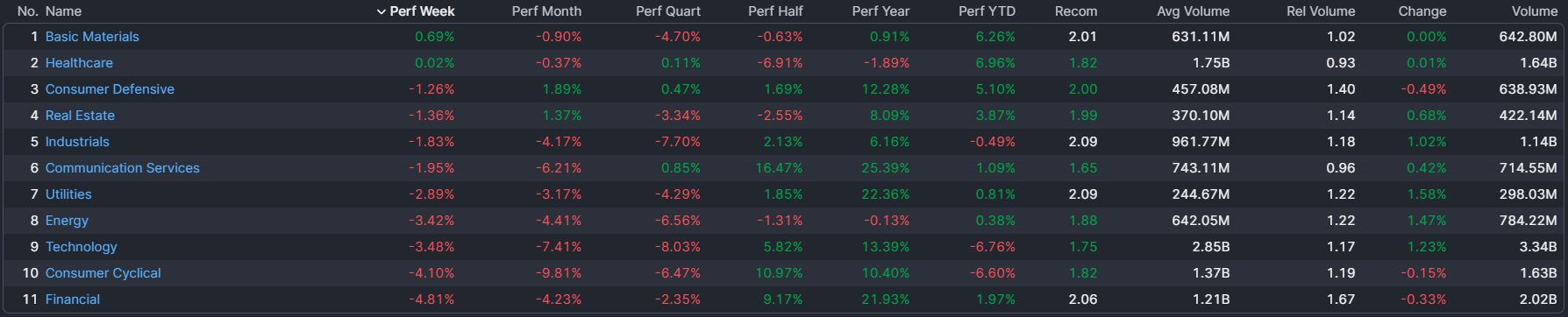

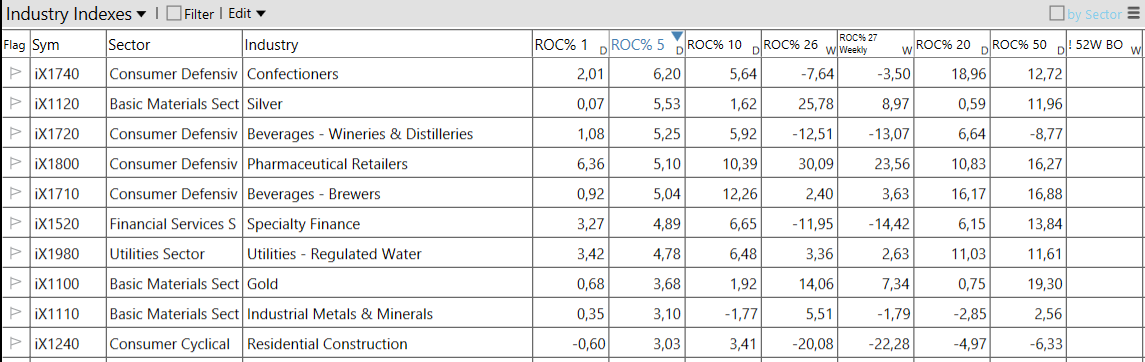

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 10/03/2025

– Basic Materials top sector con un RoC_5,D del +0,69%

– Financial bottom sector con un RoC_5,D pari a -4,81%