THE MACRO OBSERVER

Ovviamente gli effetti delle tariffe sull’economia reale si manifesteranno solo con il tempo, ma il mercato azionario, che guarda al futuro, ha già subito una forte battuta d’arresto soprattutto a causa dell’incertezza persistente.

Il Segretario al Tesoro Scott Bessent ha dichiarato che le tariffe “reciproche” si concentreranno sulla “Sporca Quindicina” ovvero quel 15% di partner commerciali che registrano un significativo surplus commerciale con gli Stati Uniti. Tra gli obiettivi princiapli ci sono quindi la Cina, con un surplus di 295 miliardi di dollari, l’Unione Europea (236 miliardi), il Messico (172 miliardi), il Vietnam (123,5 miliardi), Taiwan (74 miliardi), il Giappone (68,5 miliardi), la Corea del Sud (66 miliardi), il Canada (63 miliardi), l’India (46 miliardi), la Thailandia (46 miliardi), la Svizzera (38,5 miliardi) e la Malesia (25 miliardi). Questi paesi rappresentano i principali bersagli della strategia protezionistica dell’amministrazione Trump, mirata a riequilibrare le dinamiche commerciali globali.

Un’altra sorpresa è arrivata dal bizzarro metodo di calcolo adottato per calcolare le presunte “tariffe” applicate dagli altri Paesi sui prodotti U.S.A, basato su deficit e valore dell’import, che ha dato luogo a percentuali completamente fuori scala.

Un’analisi dettagliata dell’ordine esecutivo di Trump rivela che le tariffe “reciproche” non si applicheranno a settori come automobili, semiconduttori, acciaio, alluminio, rame e altri prodotti già soggetti, o potenzialmente destinati, a tariffe settoriali specifiche. Di conseguenza, i chip di Taiwan Semiconductor (TSMC) prodotti a Taiwan non saranno gravati da un dazio del 32%. Tuttavia, Trump ha precedentemente dichiarato di voler imporre una tassa del 25% sui semiconduttori, lasciando aperta la possibilità di interventi futuri.

Un’altra sorpresa positiva è emersa dall’esclusione di Canada e Messico dalla lista delle tariffe reciproche. Inoltre, secondo un documento ufficiale della Casa Bianca, le tariffe del 25% applicate a un’ampia gamma di importazioni da questi due paesi potrebbero essere ridotte al 12%, a condizione che affrontino le preoccupazioni di Trump legate al traffico di fentanyl e alla gestione dei flussi migratori.

Venerdì, la Cina ha aumentato le tariffe su tutte le merci statunitensi del 34%, una mossa significativa rispetto ai dazi più moderati e mirati imposti all’inizio dell’anno su specifici beni americani, in risposta ai primi rialzi tariffari di Trump. Questo escalation solleva una domanda cruciale: altri paesi seguiranno l’esempio della Cina?

L’Unione Europea, per ora, ha temporaneamente sospeso le proprie contromisure per le tariffe del 25% imposte da Trump su acciaio e alluminio, entrate in vigore il 12 marzo.

Il Giappone e la Corea del Sud, alleati strategici degli Stati Uniti, hanno finora evitato ritorsioni immediate, preferendo negoziati per ottenere esenzioni. L’India, nel frattempo, ha promesso di ridurre le tariffe entro il 9 aprile, suggerendo un approccio più conciliante.

La nuova guerra commerciale di Trump si configura quindi come un assalto al sistema commerciale globale. “L’accesso a beni a basso costo non rappresenta l’essenza del sogno americano”, ha dichiarato il Segretario al Tesoro Scott Bessent in un discorso del 6 marzo. Bessent ha criticato la politica che ha privilegiato il consumo di di massa di beni come gli “schermi piatti” anzichè creare posti di lavoro nelle fabbriche, sostenendo che questa scelta non abbia giovato alla classe media americana.

La sua analisi del sistema commerciale globale mette in relazione l’enorme deficit commerciale degli Stati Uniti con quelli del governo federale, considerandoli, in larga misura, due facce della stessa medaglia.

Gli Stati Uniti, in quanto principale nazione consumatrice con barriere commerciali e controlli sui capitali minimi, assorbono gran parte della produzione eccedentaria mondiale. Paesi come la Germania, e soprattutto la Cina, sovvenzionano i loro settori esportativi a scapito del consumo interno, secondo Pettis.

Parallelamente, l’eccessiva spesa americana per beni stranieri è stata resa possibile da nazioni che, producendo più del necessario, investono i loro risparmi in eccesso in asset statunitensi, come azioni e obbligazioni. Questo meccanismo ha portato a “un declino della manifattura americana” e a una compressione del risparmio interno negli Stati Uniti, tendenze che a loro volta alimentano “un deficit fiscale in continua crescita”. Bessent ha sottolineato come questo compromesso abbia favorito Wall Street, lasciando però Main Street – il cuore della classe media americana – a pagarne il prezzo. “Credo che sia arrivato il momento di Main Street”, ha concluso.

Lo stesso Segretario al Tesoro ha più volte sottolineato come il calo del rendimento del Treasury a 10 anni sia uno degli obbiettivi più importanti dell’amministrazione. Visto l’immobilismo della FED, la missione è stata portata a compimento proprio innescando panico e incertezza fra gli investitori, che hanno acquistato in massa i titoli del Tesoro U.S.A.

Questo si ricollega al concetto della dieta “detox” per scongiurare una crisi fiscale, causata da deficit pubblici eccessivi. Peter Navarro, consigliere commerciale senior della Casa Bianca, ha dichiarato a Fox News che le tariffe di Trump potrebbero generare 6 trilioni di dollari in un decennio, pari a 600 miliardi all’anno. Questo equivarrebbe all’1,9% del PIL nel 2025, rendendo le tariffe di Trump il più grande aumento fiscale dalla Seconda Guerra Mondiale.

La maggior parte delle entrate derivanti dalle tariffe dovrebbe servire a finanziare il rinnovo dei tagli fiscali del 2017 e l’introduzione di nuove riduzioni fiscali entro quest’anno. Dopo il dolore di breve termine potrebbe essere finalmente l’ora delle misure pro-crescita.

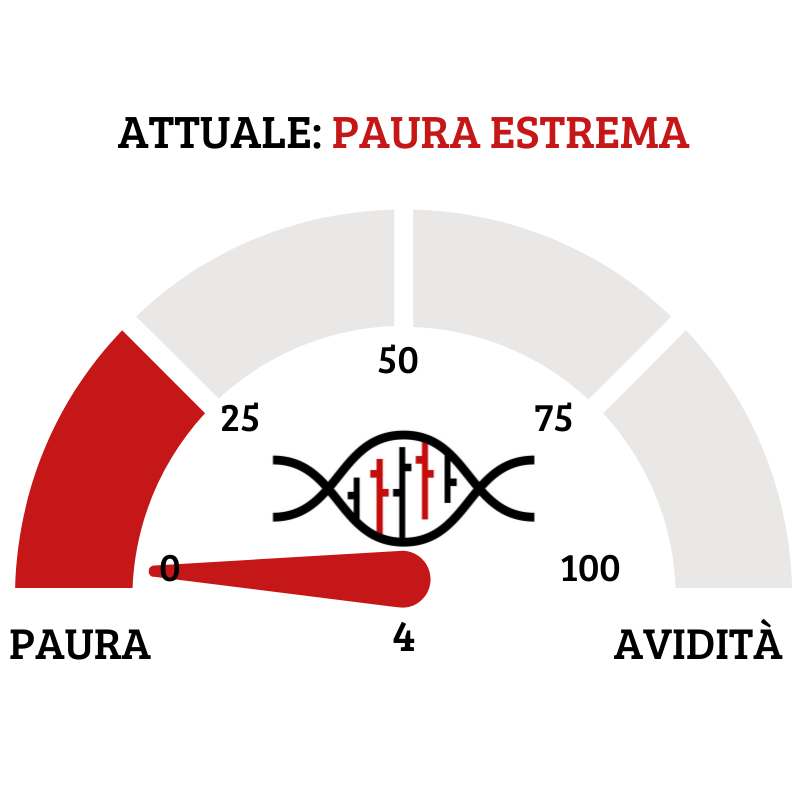

Nonostante sia innegabile il clima di paura che sta attanagliando i mercati azionari nel breve termine, penso che l’estremismo delle misure proposte indichi una forte probabilità che queste si rivelino, alla fine, di breve durata. I tassi reciproci calcolati dalla Casa Bianca sono così assurdi da sembrare una tattica negoziale, basati su una metodologia che riflette uno sforzo per imporre una leva negoziale piuttosto che realismo economico.

Questa strategia potrebbe rivelarsi efficace. Se osserviamo le prime reazioni, India e Israele si sono impegnati a tagliare le tariffe entro il 9 aprile, il Canada ha rilasciato dichiarazioni concilianti e la Corea del Sud ha annunciato l’intenzione di negoziare. Venerdì, Trump ha anche condiviso un messaggio su una “chiamata molto produttiva” con il presidente vietnamita Tô Lâm, leader di un paese che gli Stati Uniti avevano minacciato con tariffe del 46%.

Questi sviluppi rafforzano l’idea che le proposte tariffarie siano più un espediente negoziale che l’avvio di una guerra commerciale aperta fine a se stessa.

WEEKLY MARKET REVIEW

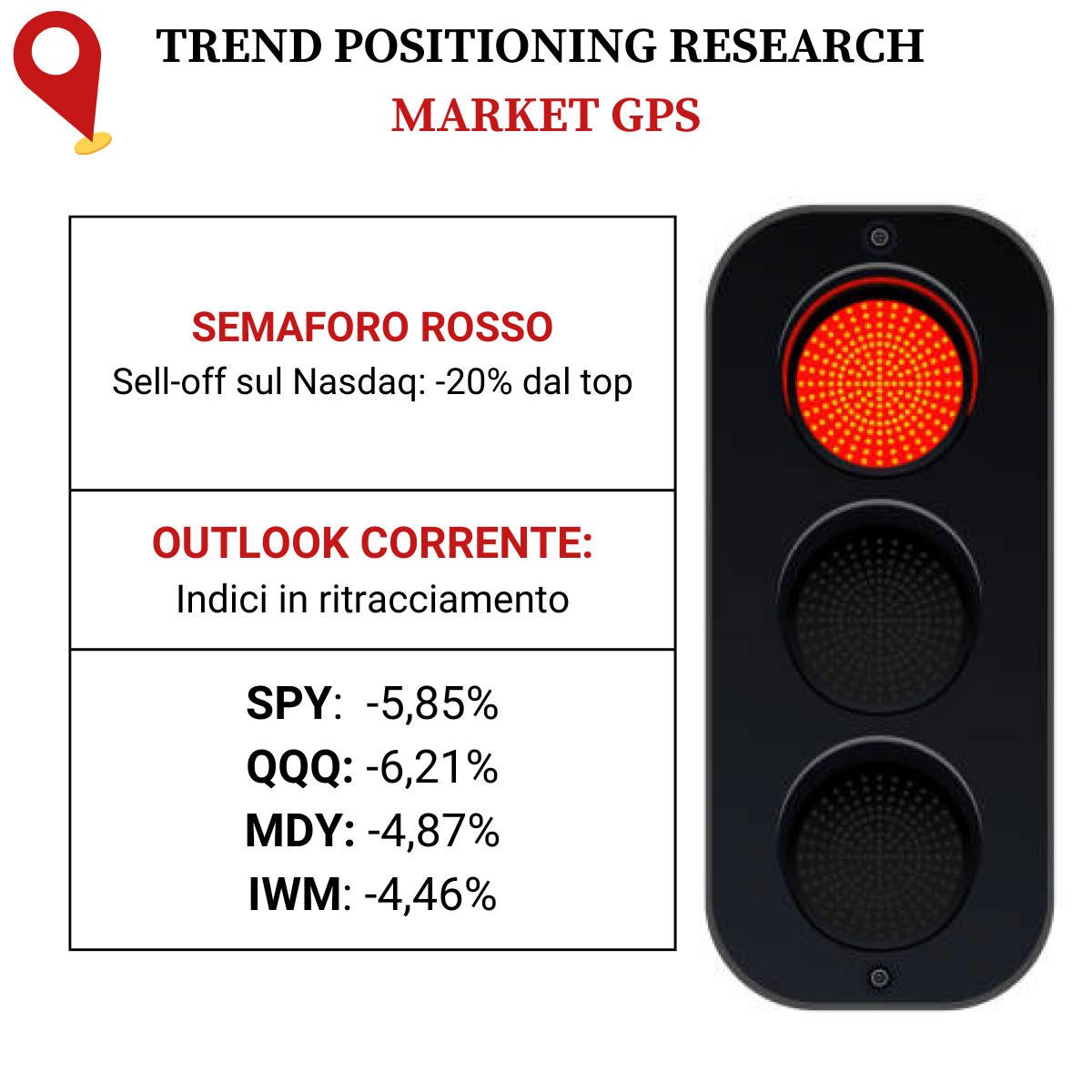

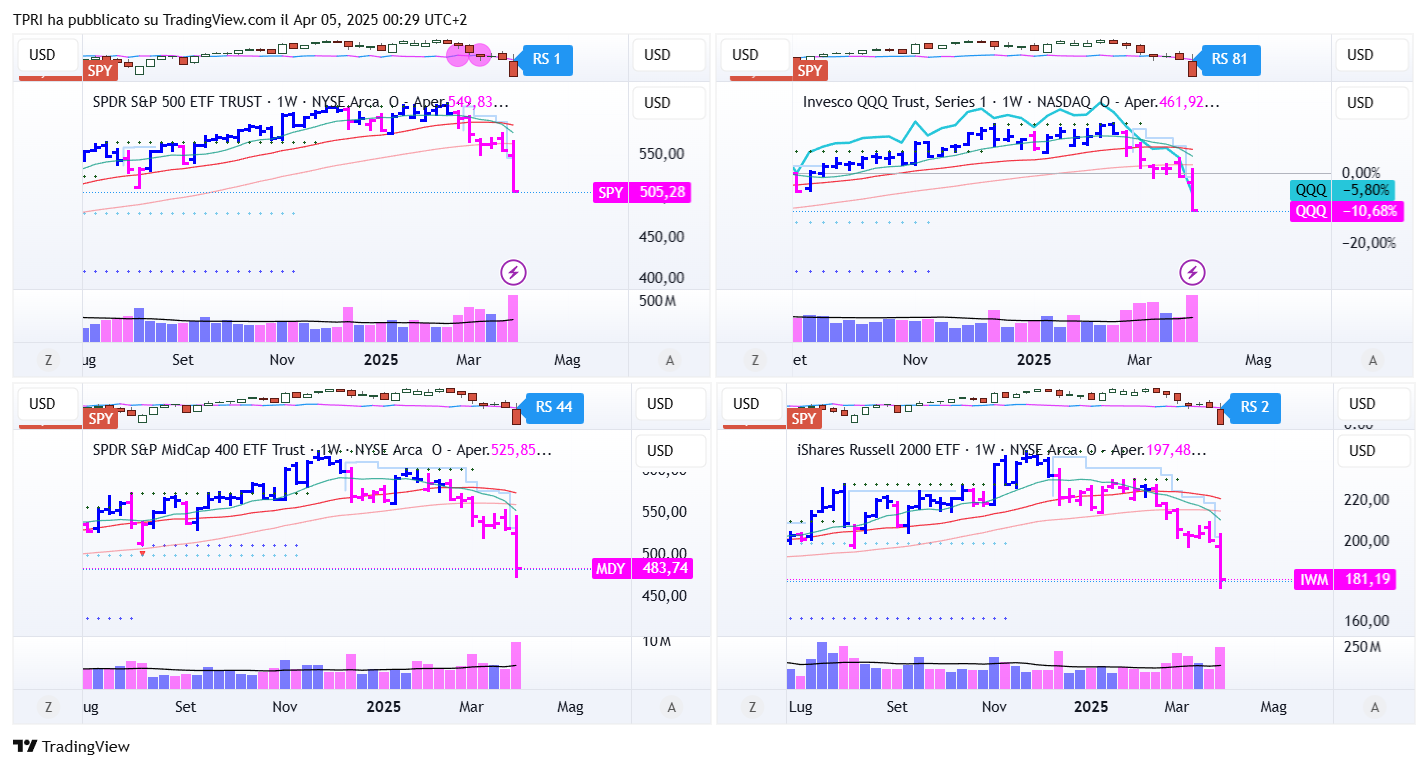

Nasdaq e Russell 2000 sono precipitati in territorio da bear market (oltre -20% dai massimi), mentre il Dow Jones e l’S&P 500 hanno mostrato una tendenza ribassista molto accentuata.

Il Dow Jones ha registrato una perdita settimanale del 7,5%, raggiungendo il minimo degli ultimi otto mesi e cedendo ben 3.910 punti solo tra giovedì e venerdì. L’S&P 500 è sceso del 9,1%, mentre il Nasdaq ha perso il 10%, segnando entrambi i minimi degli ultimi undici mesi. Il Russell 2000, rappresentativo delle small-cap, ha subito una flessione del 9,7%, toccando il livello più basso dalla fine del 2023.

Sul New York Stock Exchange, i titoli in calo hanno superato quelli in rialzo con un rapporto di circa 10 a 1, mentre sul Nasdaq il rapporto è stato superiore a 5 a 1. Il volume di scambi è risultato più elevato su entrambe le piazze.

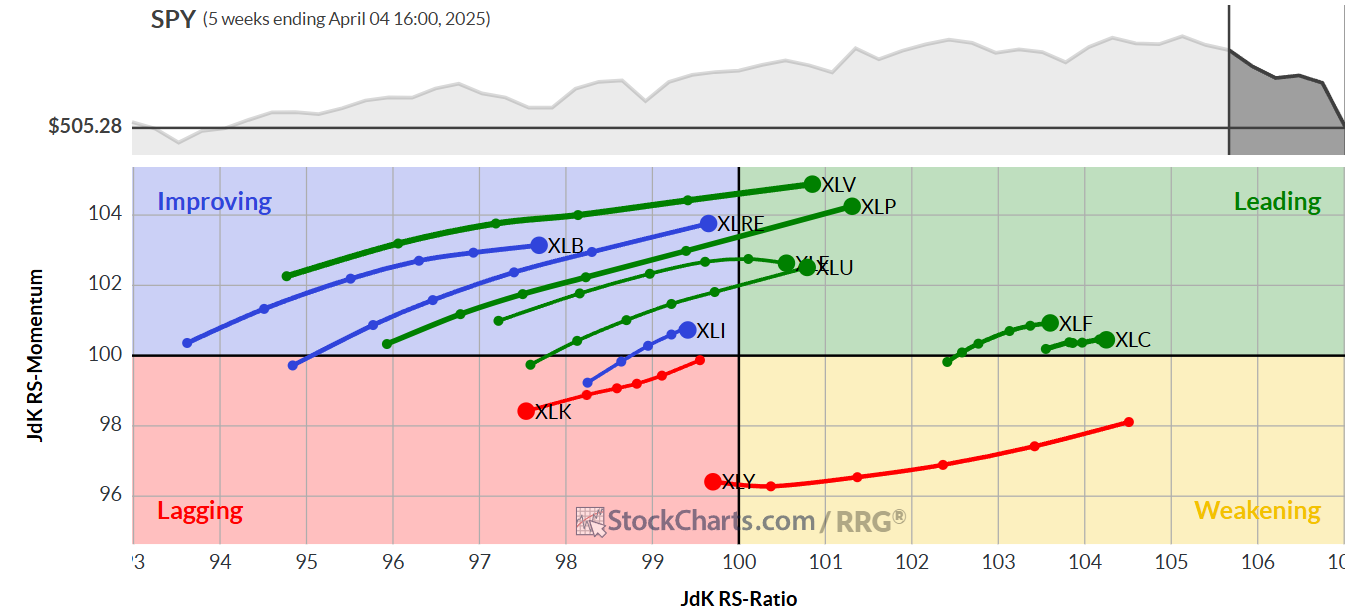

Tutti i settori dell’S&P 500 hanno chiuso la giornata di venerdì in territorio negativo: i comparti dell’energia, della finanza e dell’industria hanno subito i colpi più duri, mentre i settori della sanitario e real estate hanno mostrato una maggiore resilienza.

La stessa Berkshire Hathaway (BRKB) di Warren Buffett ha chiuso la sessione con un calo del 6,8%, scendendo sotto la sua media mobile a 50 giorni.

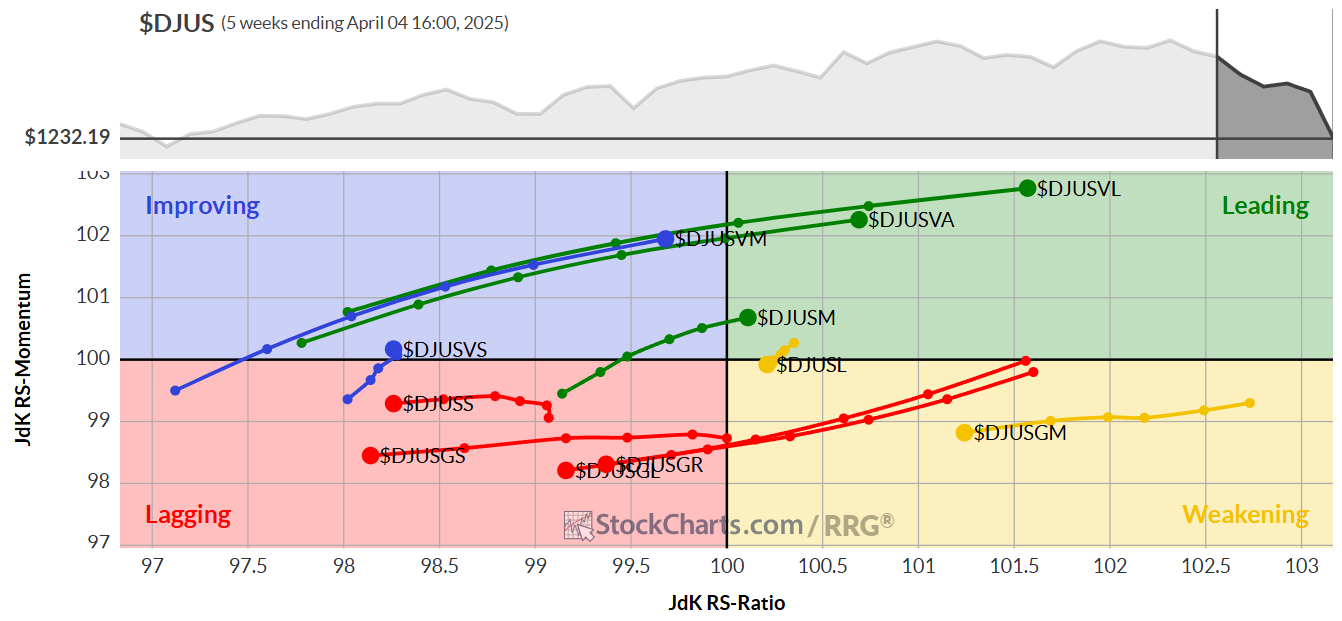

MARKET BREADTH & SENTIMENT

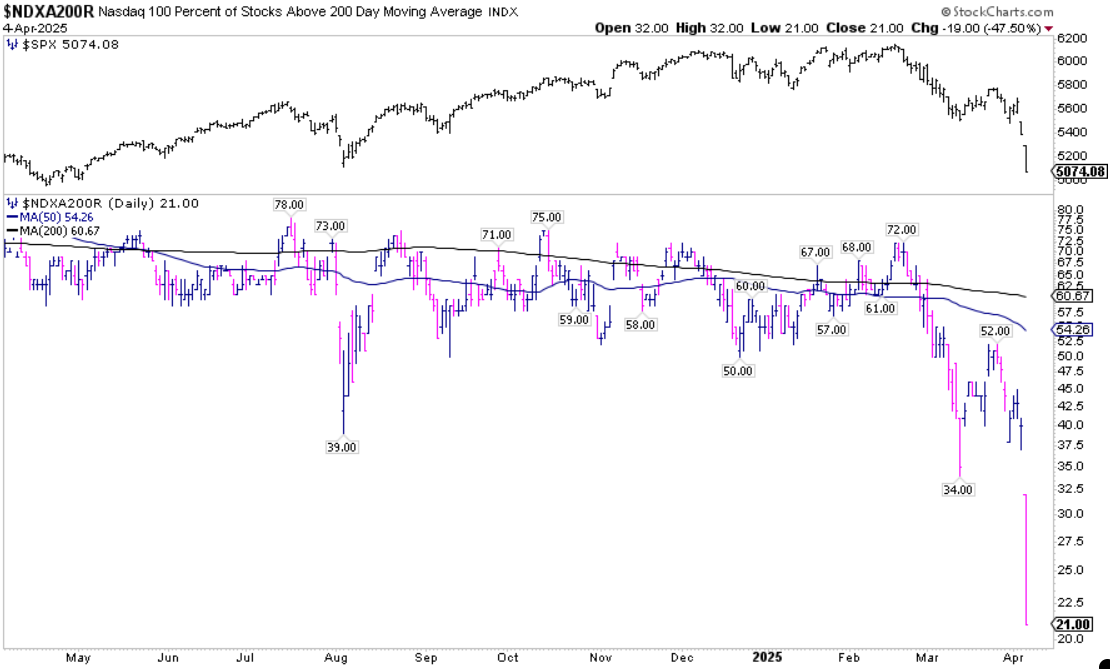

I grafici sottostanti riportano la percentuale attuale di titoli all’interno dell’S&P 500 (SPX), del Nasdaq 100 (NDX) e del Nyse (NYA) che si trovano sopra le rispettive medie mobili semplici a 200 giorni (SMA). Non sorprende probabilmente nessuno che il crollo delle azioni di si sia tradotto in un peggioramento del breadth del mercato.

I massimi a 52 settimane di questa settimana: AutoZone Inc. ($AZO), Duke Energy Corp. ($DUK), Coca-Cola Company ($KO), Kroger Company ($KR), McKesson Corp. ($MCK), Philip Morris International Inc. ($PM)

DATI ECONOMICI, TASSI E FED

{kind=link}

{kind=link}

07/04/2025: LEVI

08/04/2025: TLRY, CALM, AEHR

09/04/2025: DAL

10/04/2025: KMX, LOVE

11/04/32025: JPM, BLK, WFC, BK, MS

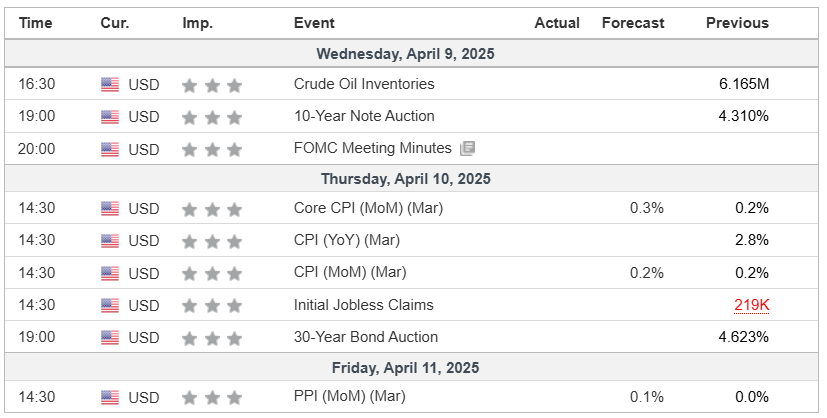

- CALENDARIO MACRO