⭕️ Analisi del mercato: Azionario USA

-

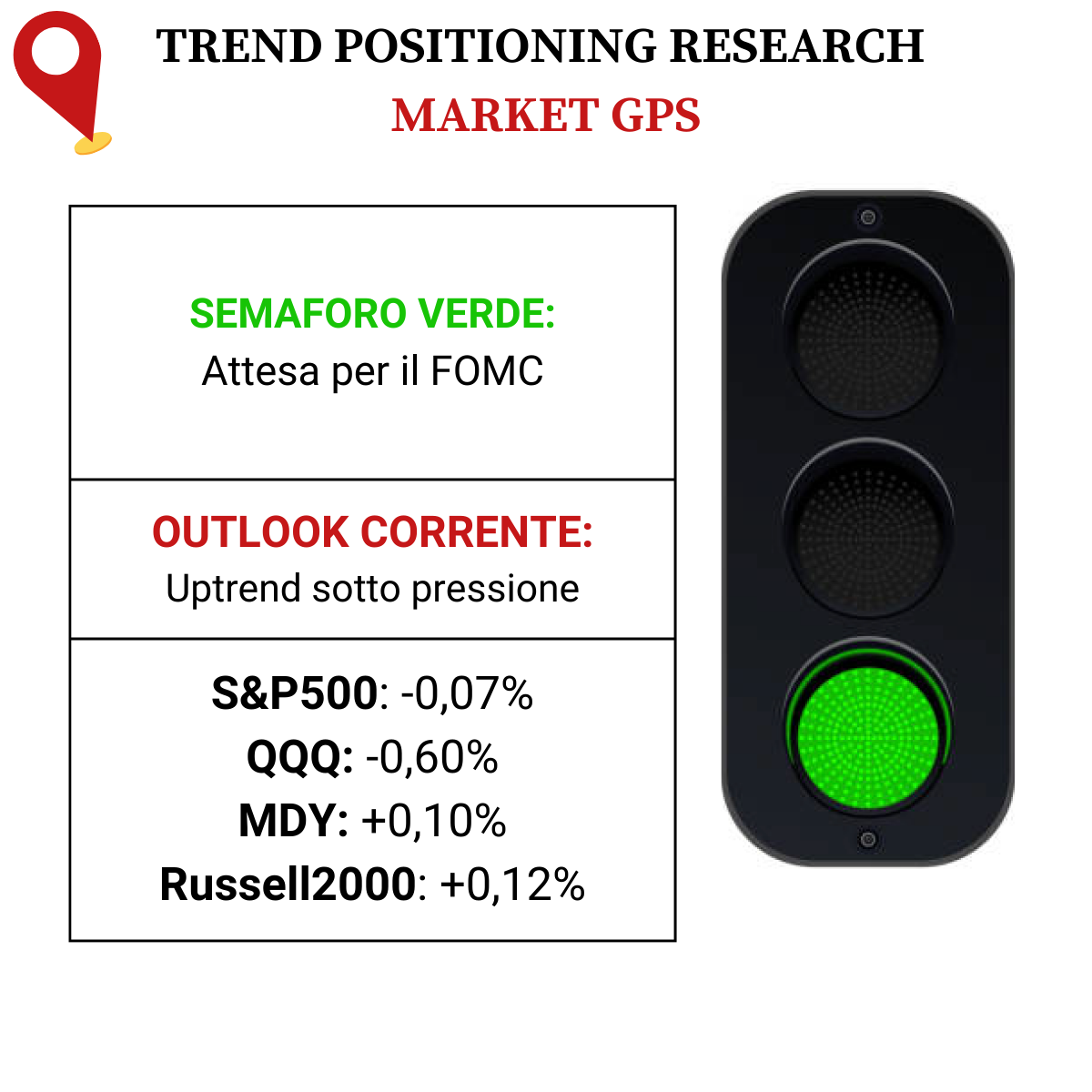

PANORAMICA DEL MERCATO

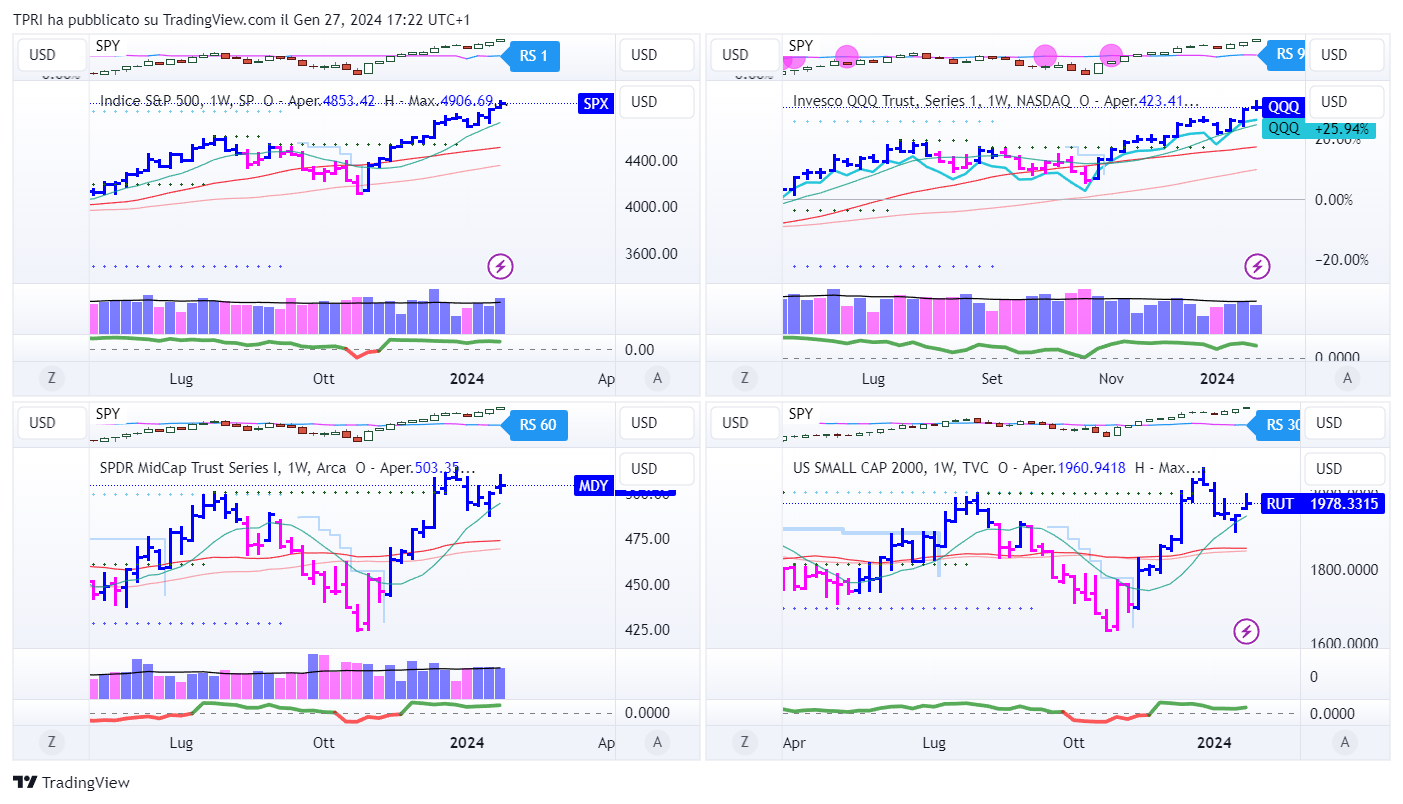

In attesa dello tsunami di trimestrali in arrivo questa settimana, il Dow Jones e l’S&P 500 hanno nel frattempo segnato nuovi massimi storici. Il Russell 2000, nonostante alcuni movimenti a ribasso, è rimbalzato da un importante livello di supporto. Nasdaq ancora sopra i 15,000 punti.

Sul fronte macro c’è attesa per il meeting della Federal Reserve, soprattutto dopo la pubblicazione del PCE di dicembre sotto le attese.

Nonostante il Semaforo TPRI sia ancora verde, gli indici e diversi leader hanno fatto fatica a mantenere i massimi intraday, segno di possibile distribuzione istituzionale “stealth”.

-

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +1,67%

BOUT (Innovator IBD Breakout Opportunities): +0,68%

IGV (iShares Expanded Tech-Software Sector ETF): +1,18%

SMH (VanEck Vectors Semiconductors ETF): +0,58%

ARKK (ARK Innovation ETF): -0,78%

ARKG (ARK Genomic Revolution ETF): +0,90%

XME (SPDR S&P Metals&Mining ETF): +1,15%

PAVE (Global X US Infrastructure Development ETF): +1,00%

JETS (US Global Jets ETF): +5,58%

XHB (SDPR S&P Homebuilders ETF): -1,02%

XLE (Energy Select SPDR ETF): +5,09%

XLF (Financial Select SPDR ETF): +1,90%

XLV (Health Care Select Sector SPDR Fund): -0,14%

-

I PROTAGONISTI

TSLA: gli EPS di Tesla sono crollati del 40% nel quarto trimestre, con un aumento delle vendite di appena il 3,5% rispetto all’anno precedente, entrambi al di sotto delle aspettative. Il colosso degli EV ha dichiarato che la crescita delle consegne nel 2024 sarà “significativamente inferiore” rispetto al 2023.

INTC: Intel ha battuto le stime del quarto trimestre, grazie a un mercato dei PC in ripresa. Tuttavia, ha fornito una guidance significativamente più bassa per il primo trimestre a causa delle deboli vendite di chip per server. Male anche l’unità AI.

NFLX: stime degli abbonati nel quarto trimestre battute per Netflix, che ha aggiunto 13,12 milioni di abbonati ,per un totale di 260,28 milioni. EPS sotto le attese, ma la crescita delle vendite è accelerata al 12%, superando leggermente le stime. Netflix ha siglato un accordo decennale del valore di oltre 5 miliardi di dollari per trasmettere il programma di wrestling di punta della WWE, “Raw”, a partire dal prossimo anno.

NOW: ServiceNow ha riportato un aumento del 36% degli utili per azione (EPS), battendo le aspettative, mentre il fatturato del quarto trimestre è salito del 26% a 2,44 miliardi di dollari, superando le stime.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

29/01/2024: SOFI, SMCI

30/01/2024: PFE, GM, UPS, MSFT, AMD, GOOGL, SBUX

31/01/2024: BA, NVO, MA, QCOM,

01/02/2024: AAPL, AMZN, META, TEAM, X

02/02/2024: XOM, CVX, BMY

-

COSA FARE?

-

AZIONARIO USA

Chiusure settimanali:

S&P500: +1,06%

QQQ: +0,62%

MDY: +0,86%

Russell2000: +1,75%

-

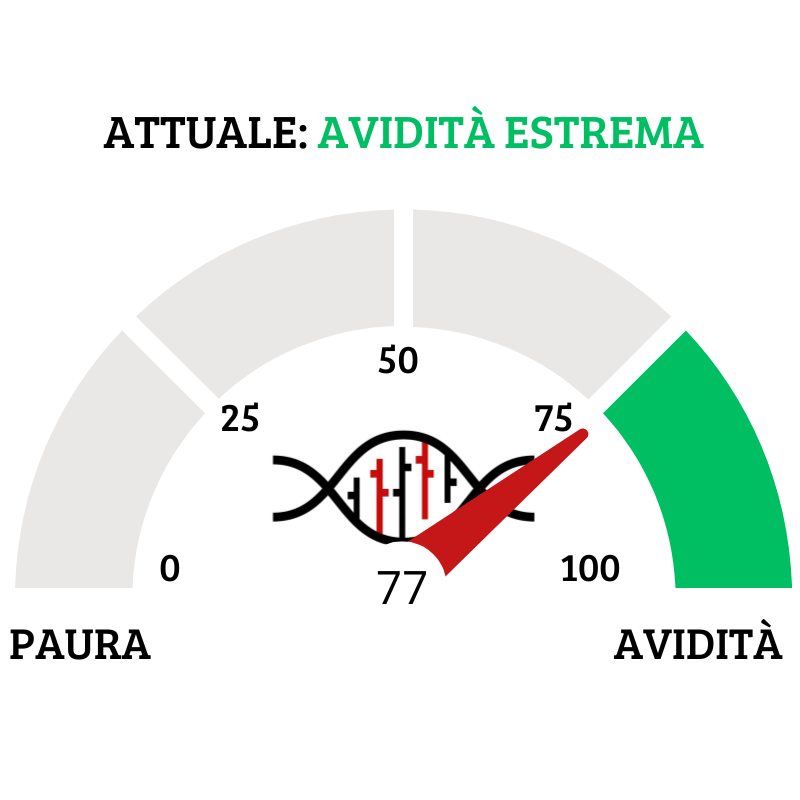

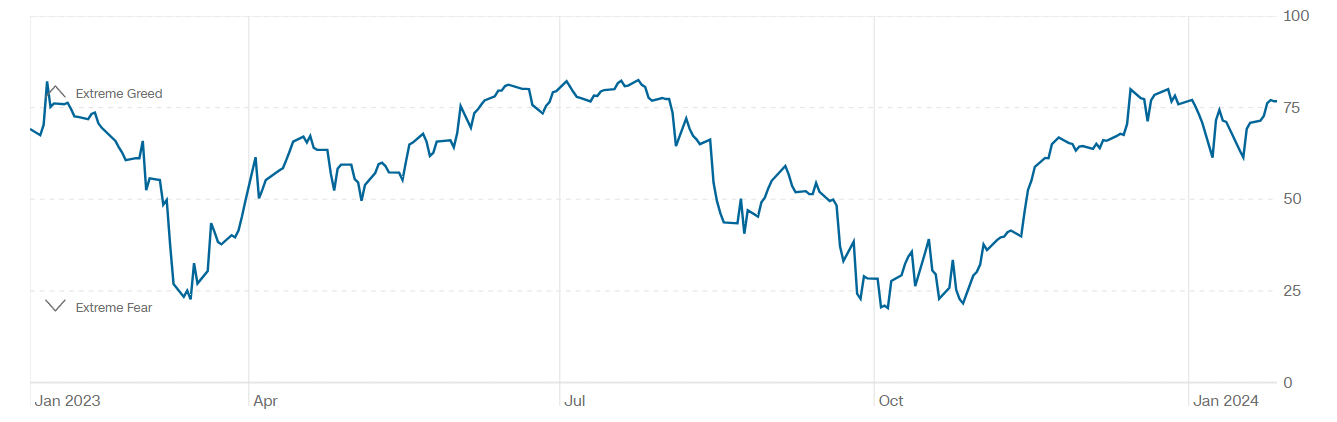

TERMOMETRO TPRI

Il Fear&Greed Index sale a quota 77, indicando l’avidità estrema come sentiment prevalente. Una settimana fa il valore era pari a 72.

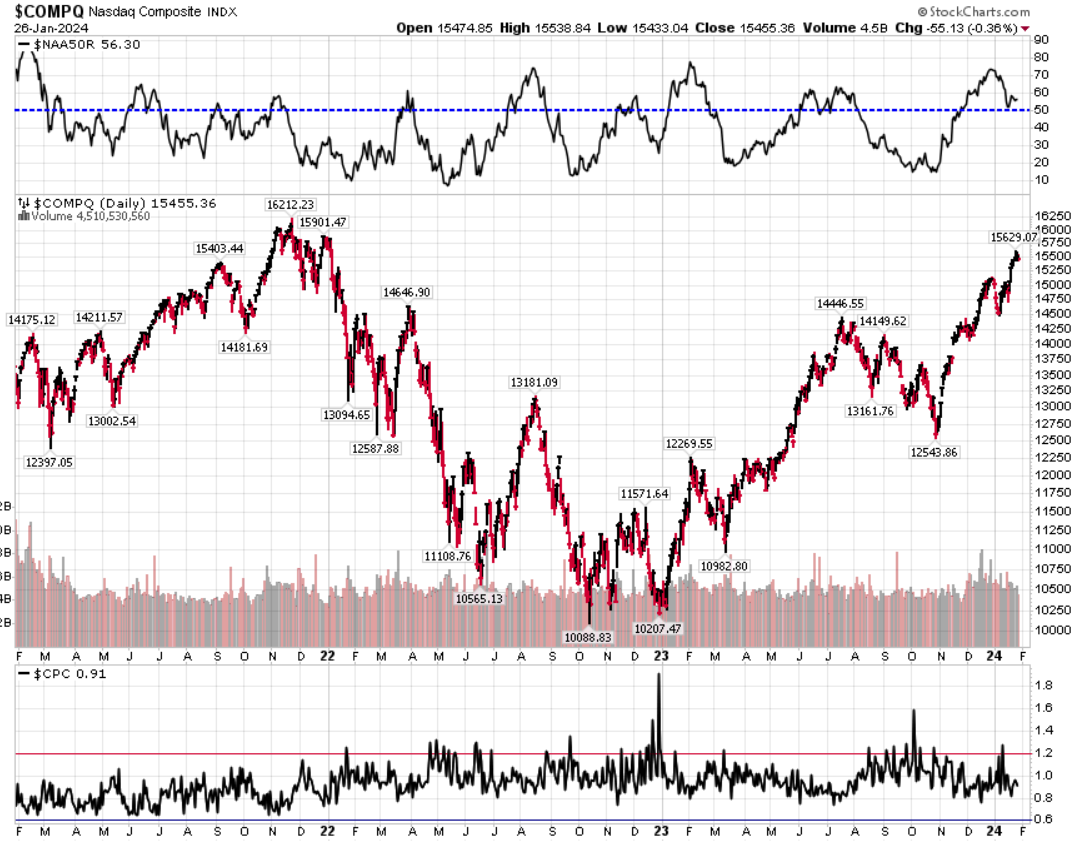

Divergenza $NAAR50 vs $COMP: aumenta la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il rialzo dell’indice.

Put/Call Ratio= 0,91 (0,91) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 13,26

⭕️ PERCENTUALE TITOLI > SMA200D 29/01/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 73,40%, sul Nasdaq100 il 79,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 68,62%.

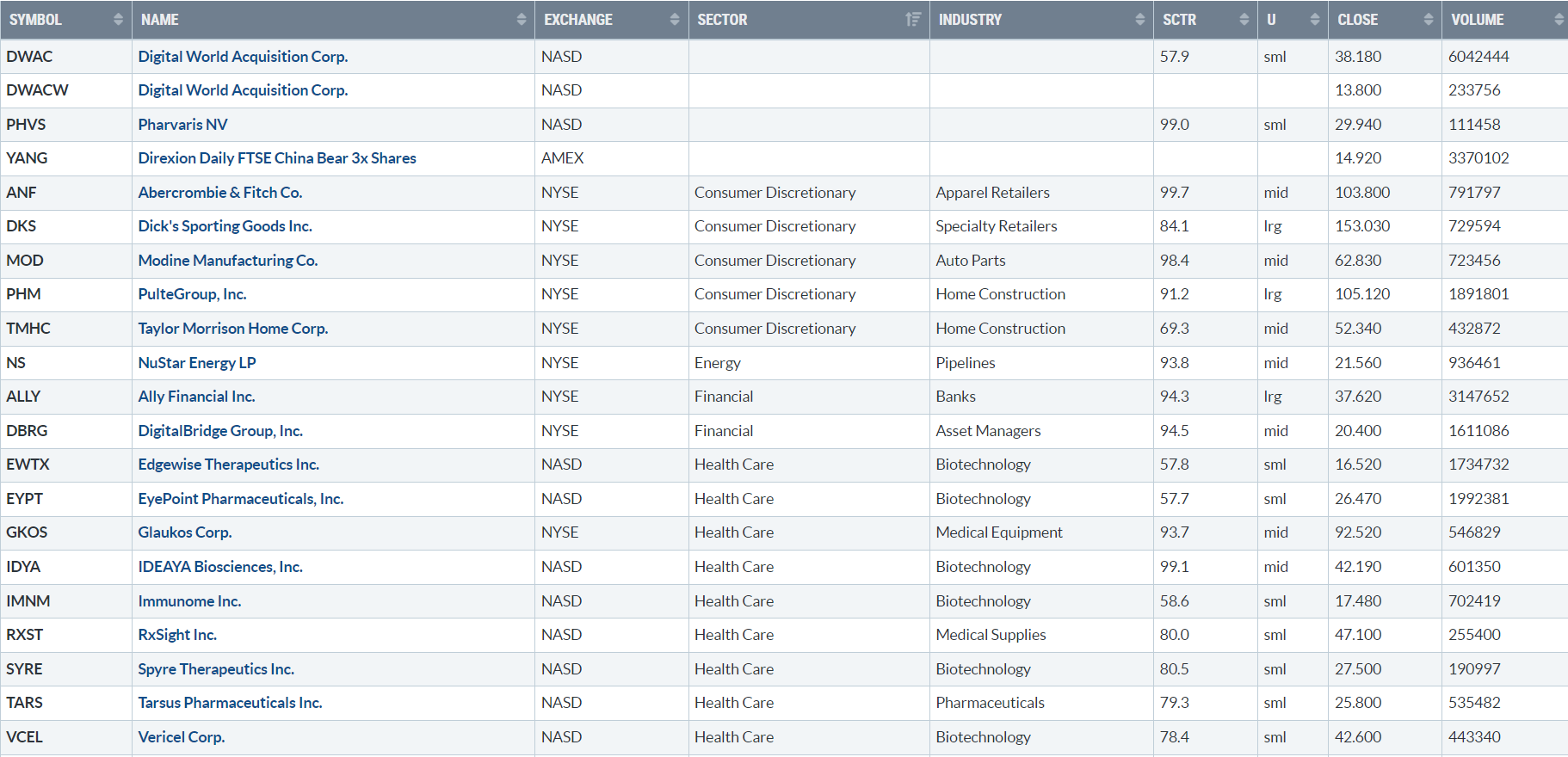

⭕️ NUOVI MAX 52 SETTIMANE 29/01/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

DWAC

DWAC

DWACW

PHVS

YANG

ANF

DKS

MOD

PHM

TMHC

NS

ALLY

DBRG

EWTX

EYPT

GKOS

IDYA

IMNM

RXST

SYRE

TARS

VCEL

BLDR

TRMD

DLR

ACMR

ALTR

BASE

CLS

CRDO

CRWD

DDOG

ESTC

GTLB

INFA

MNDY

NTNX

PANW

SMCI

VECO

WDC

ZS

⭕️ MARKET LEADERS 29/01/2024

![]()

NS

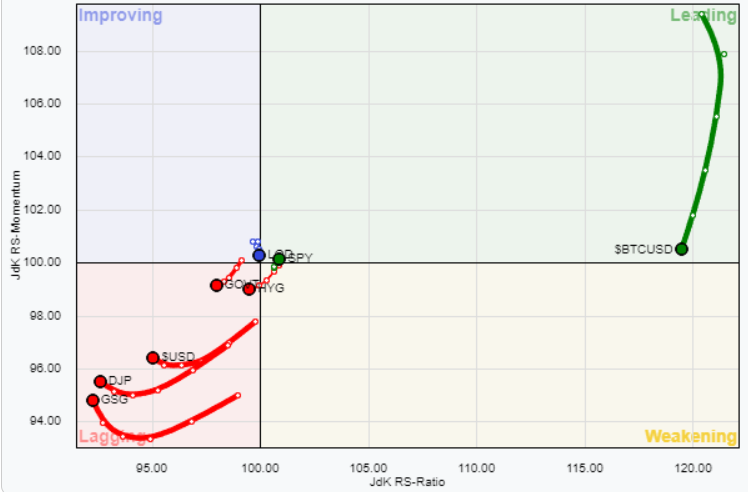

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 29/01/2024

ASSET ALLOCATION

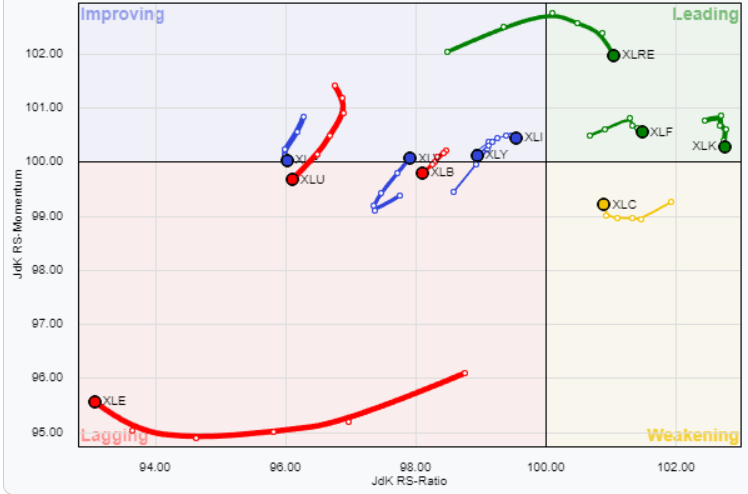

FORZA E MOMENTUM SETTORI S&P500

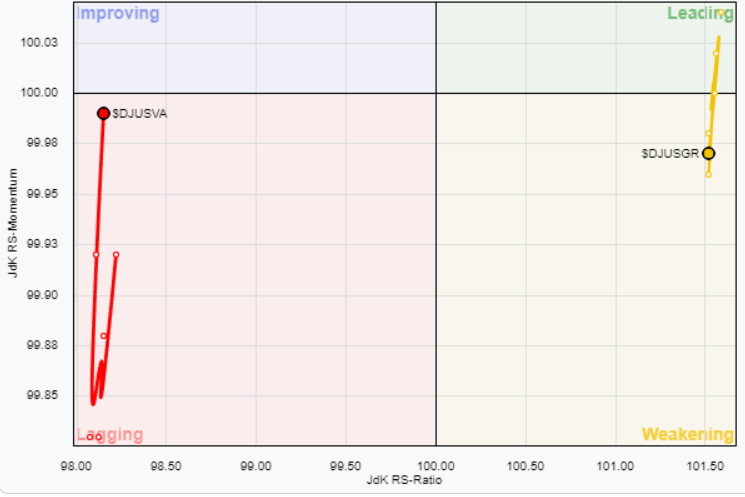

VALUE VS GROWTH

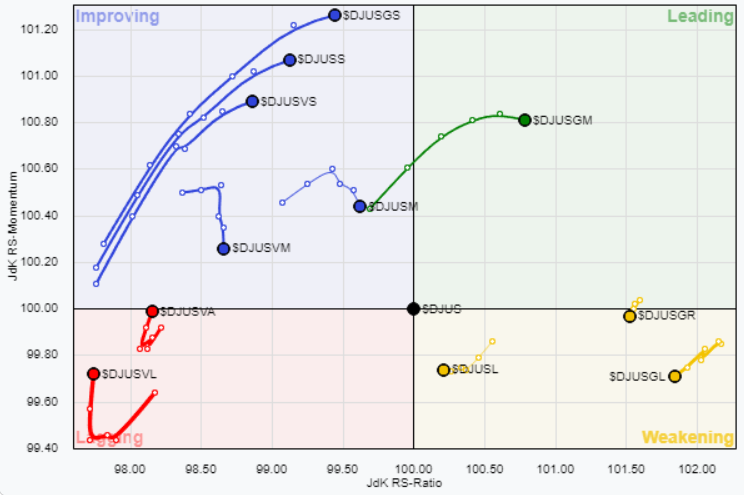

VALUE VS GROWTH (SIZE)

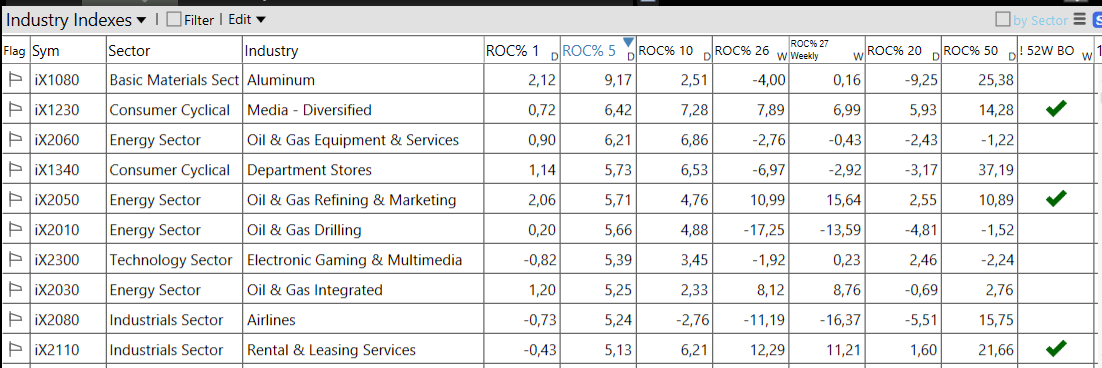

⭕️ Weekly Performance Settori & Top10 Industrie 29/01/2024

-Energy top sector con un RoC_5,D del +4,30%

– Consumer Cyclical bottom sector con un RoC_5,D pari a -0,61%

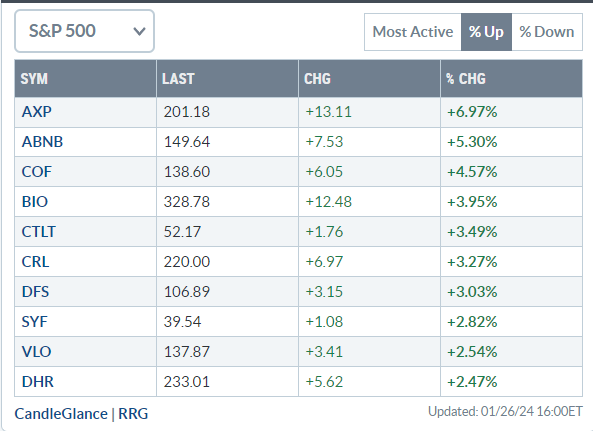

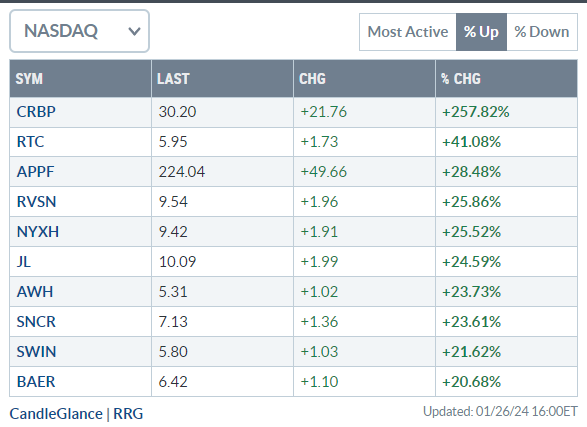

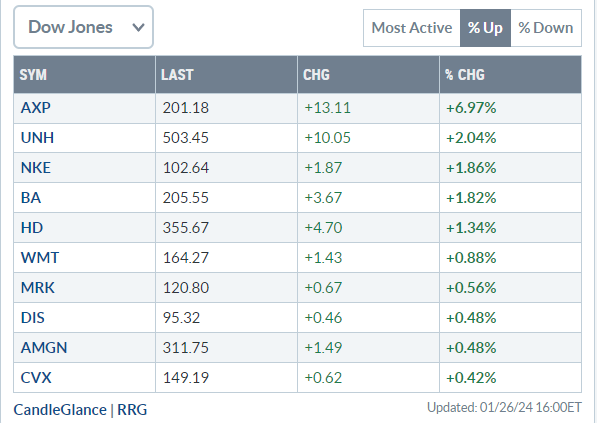

Analisi azioni: Top 10% Market Movers S&P500 26/01/2024