⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

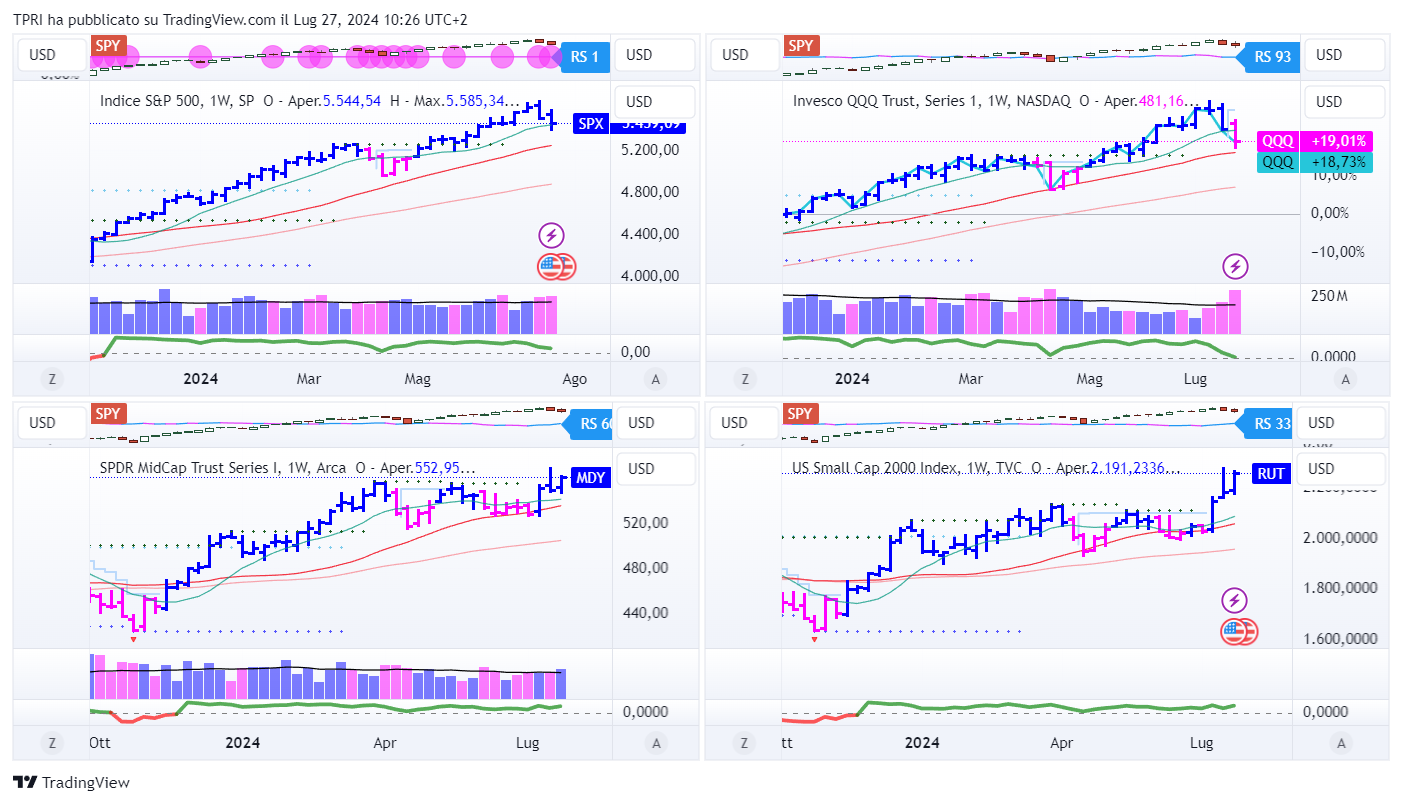

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -1,22%

BOUT (Innovator IBD Breakout Opportunities): +2,10%

IGV (iShares Expanded Tech-Software Sector ETF): -0,09%

SMH (VanEck Vectors Semiconductors ETF): -3,16%

ARKK (ARK Innovation ETF): -1,82%

ARKG (ARK Genomic Revolution ETF): +7,29%

XME (SPDR S&P Metals&Mining ETF): +0,98%

PAVE (Global X US Infrastructure Development ETF): +2,39%

JETS (US Global Jets ETF): -0,10%

XHB (SDPR S&P Homebuilders ETF): +4,29%

XLE (Energy Select SPDR ETF): -0,19%

XLF (Financial Select SPDR ETF): +1,31%

XLV (Health Care Select Sector SPDR Fund): +1,41%

-

I PROTAGONISTI

TSLA: gli utili di Tesla sono scesi del 43%, mancando le aspettative. Le vendite sono invece inaspettatamente aumentate del 2% a 25,5 miliardi di dollari, grazie al massiccio contributo di 890 milioni di dollari in crediti regolatori. I margini lordi dell’auto, escludendo i crediti e i leasing, sono stati inferiori alle aspettative. Durante la call sugli utili, il CEO di Tesla, Elon Musk ha espresso ottimismo riguardo alla guida autonoma, al robot Optimus e ai robotaxi e confermato che l’evento di presentazione si terrà il 10 ottobre.

NOW: ServiceNow ha dichiarato che l’EPS del secondo trimestre è aumentato del 33% a 3,16 dollari, mentre i ricavi sono saliti del 22% a 2,627 miliardi di dollari, superando le aspettative. Gli obblighi di prestazione rimanenti attuali (CRPO) sono aumentati del 22% a 8,78 miliardi di dollari, al di sopra delle stime. Per il terzo trimestre, ServiceNow prevede ricavi da abbonamenti leggermente inferiori alle aspettative.

VRT: Vertiv, che produce sistemi di raffreddamento per data center, ha riportato un aumento dell’utile per azione (EPS) del 46%, superando le aspettative, anche se la crescita è rallentata per il quinto trimestre consecutivo. I ricavi sono aumentati del 13% a 1,95 miliardi di dollari, leggermente al di sopra delle previsioni. Vertiv ha annunciato ordini in forte crescita e ha alzato le previsioni per l’EPS del terzo trimestre.

VKTX:Viking Therapeutics è balzata del 28% giovedì dopo aver annunciato che sta studiando una iniezione mensile per la perdita di peso. Questo ha colpito le azioni dei leader nel trattamento dell’obesità, Eli Lilly (LLY) e Novo Nordisk (NVO). Viking ha inoltre in programma di testare una versione orale del farmaco in uno studio di 13 settimane a partire dal quarto trimestre.

-

FINESTRA MACRO-GEOPOLITICA

29/07/2024: MCD, ON, TLRY, SYM

30/07/2024: SOFI, PYPL, PFE, AMD, MSFT, ANET, PINS, FSLR

31/07/2024: BA, CCJ, MA, META, ARM, QCOM, CVNA, RIOT

01/08/2024: MRNA, CROX, COP, AMZN, AAPL, INTC, COIN, DKNG, ROKU, MARA, MELI

02/08/2024: XOM, CVX,

-

COSA FARE?

-

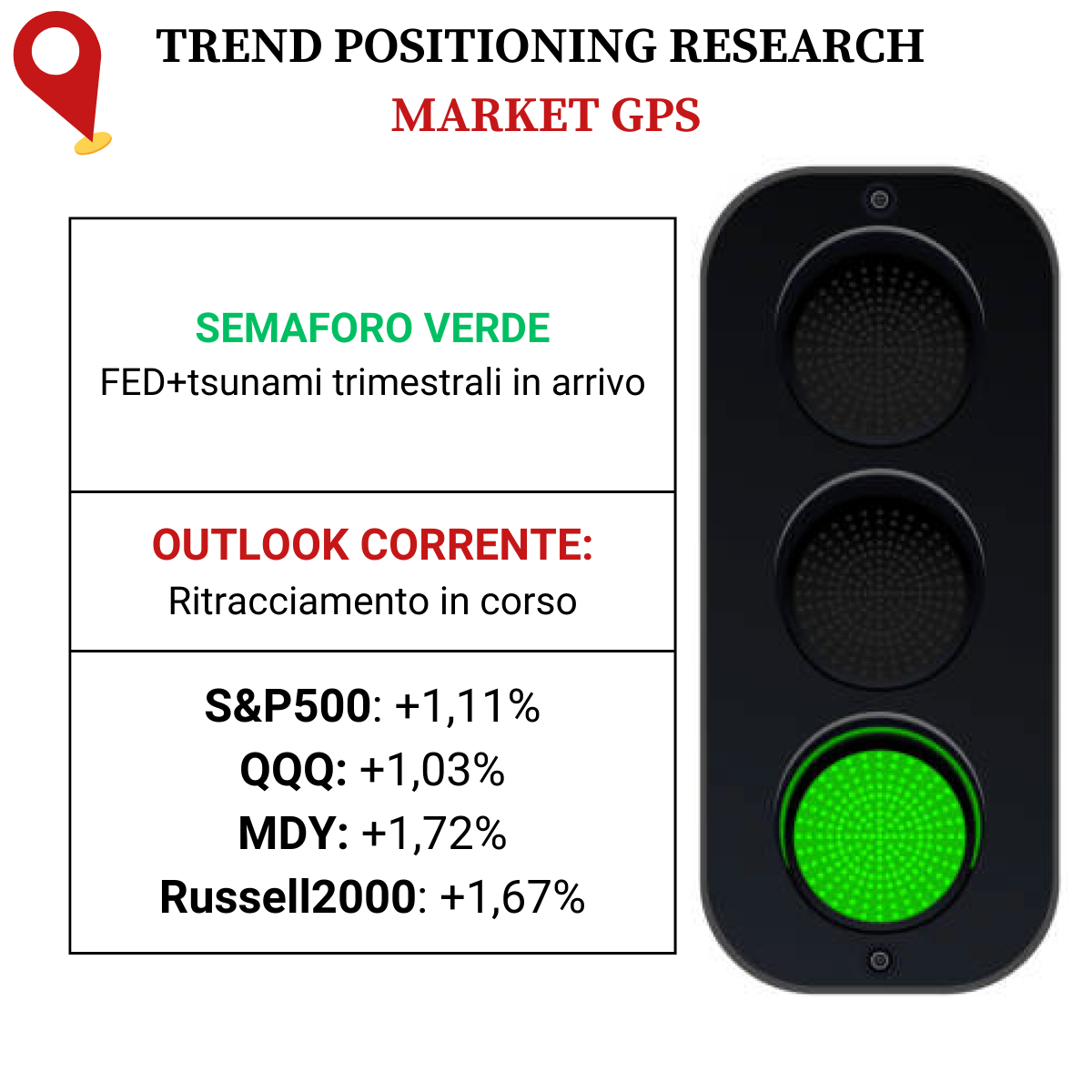

AZIONARIO USA

Chiusure settimanali:

S&P500: -0,83%

QQQ: -2,58%

MDY: +2,00%

Russell2000: +3,47%

-

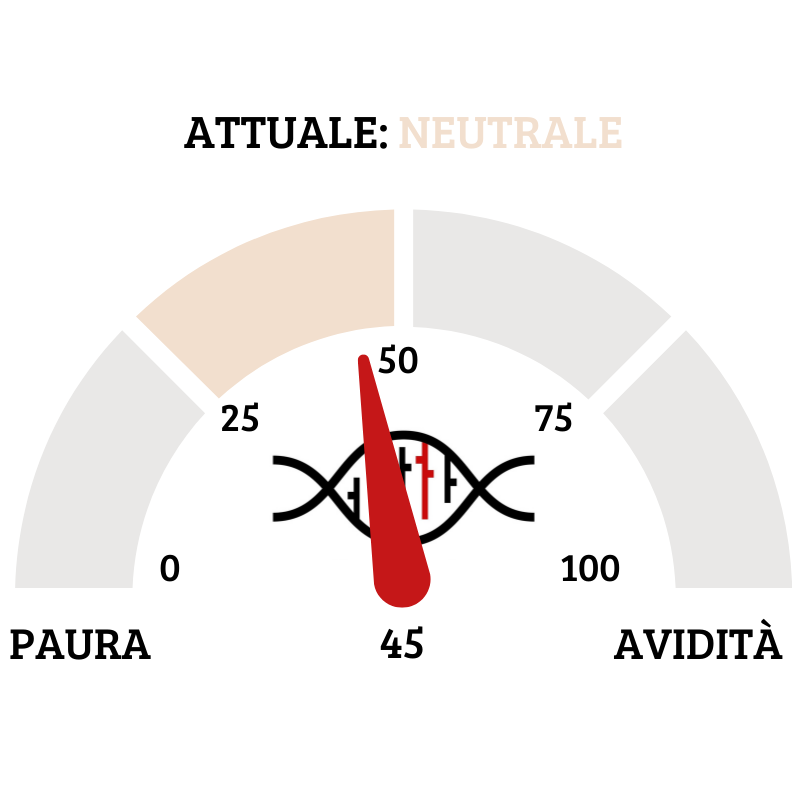

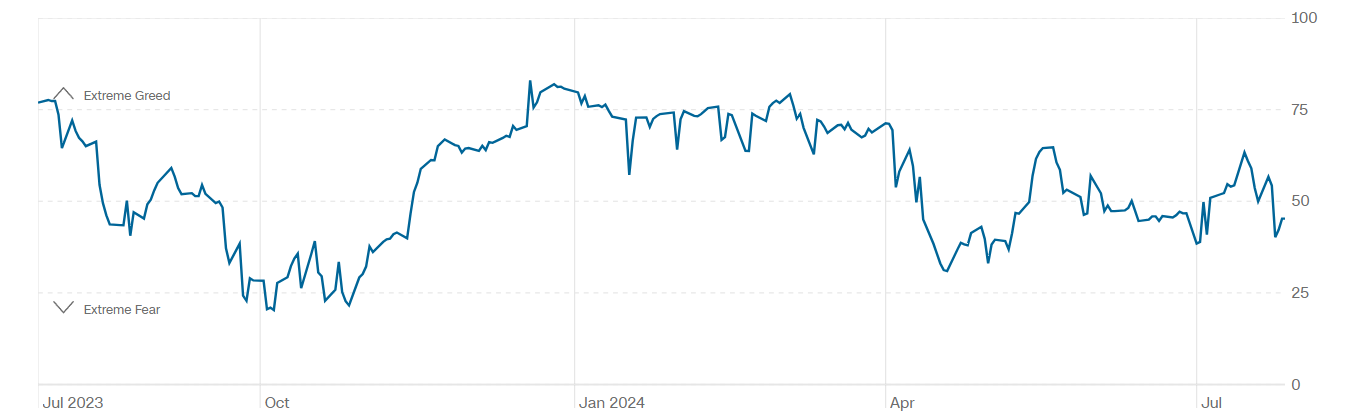

TERMOMETRO TPRI

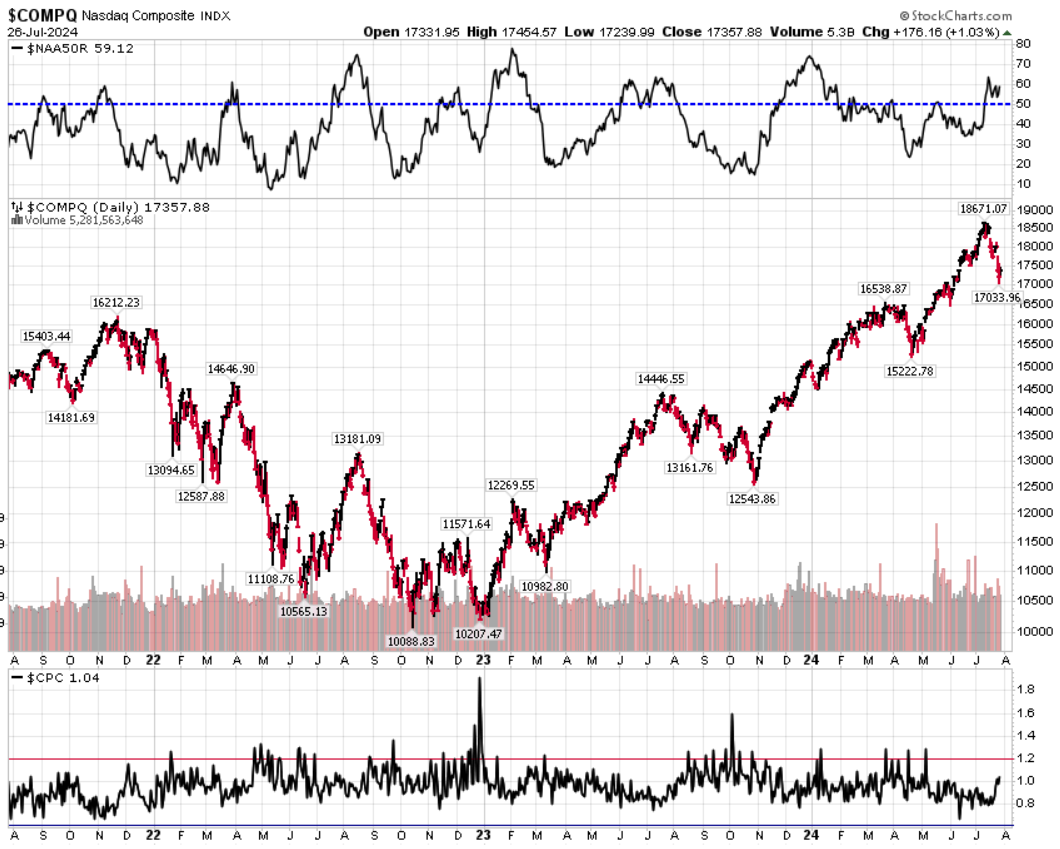

Il Fear&Greed Index scende a quota 45, indicando la neutralità come il sentiment prevalente. Una settimana fa il valore era pari a 49.

Divergenza $NAAR50 vs $COMP: sale la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in divergenza con il calo dell’indice.

Put/Call Ratio= 1,04 (0,80) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 16,39

⭕️ PERCENTUALE TITOLI > SMA200D 29/07/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 77,80%, sul Nasdaq100 il 67,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 73,88%

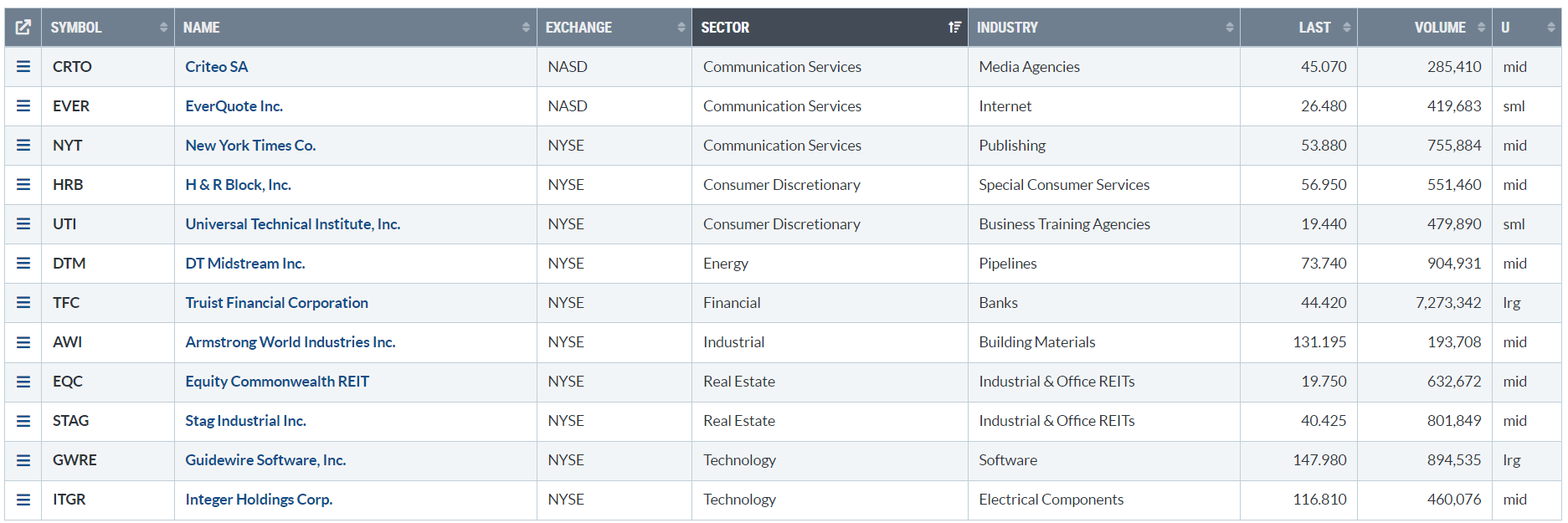

⭕️ NUOVI MAX 52 SETTIMANE 29/07/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

CRTO

EVER

NYT

HRB

UTI

DTM

TFC

AWI

EQC

STAG

GWRE

ITGR

⭕️ MARKET LEADERS 29/07/2024

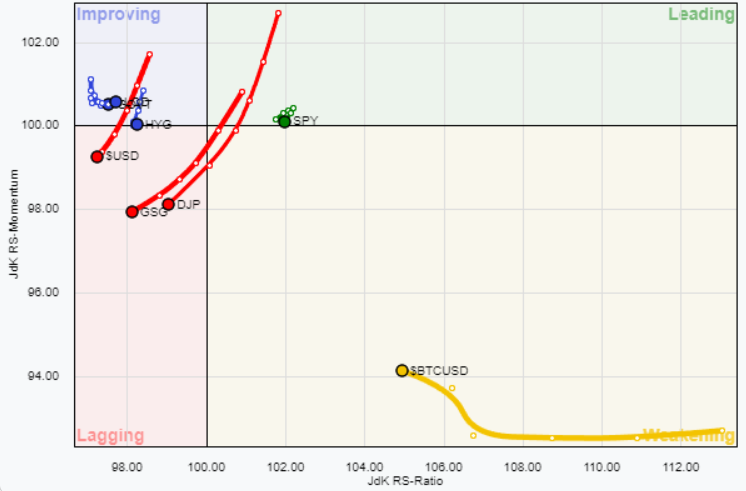

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 29/07/2024

ASSET ALLOCATION

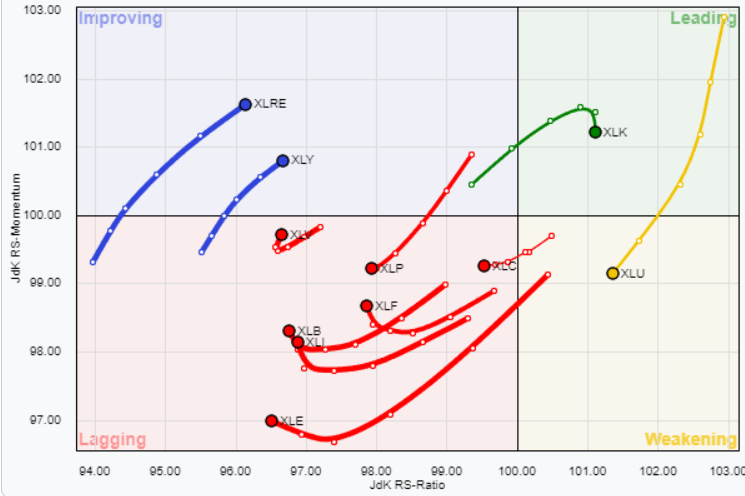

FORZA E MOMENTUM SETTORI S&P500

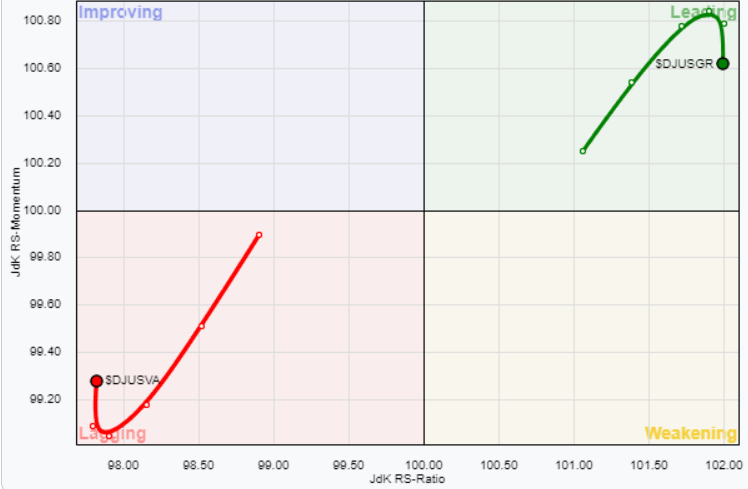

VALUE VS GROWTH

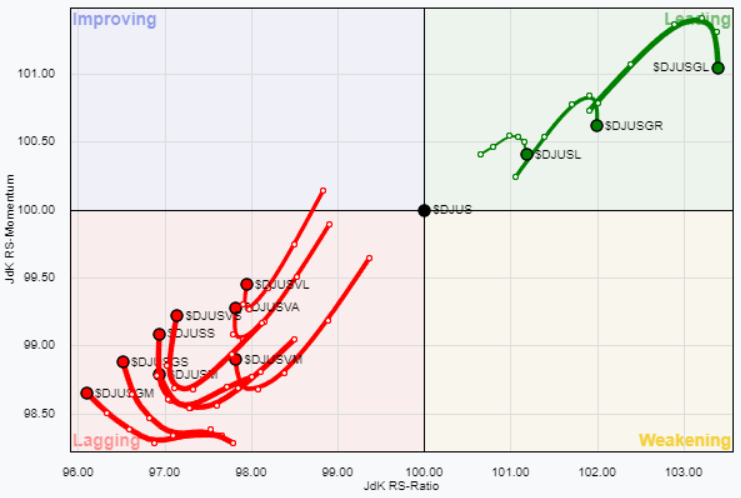

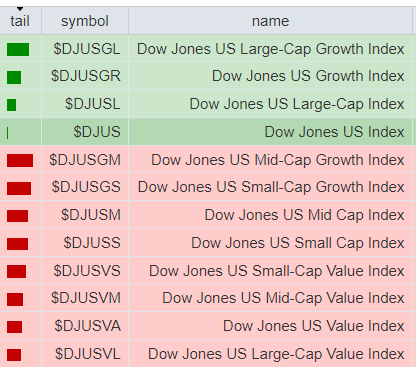

VALUE VS GROWTH (SIZE)

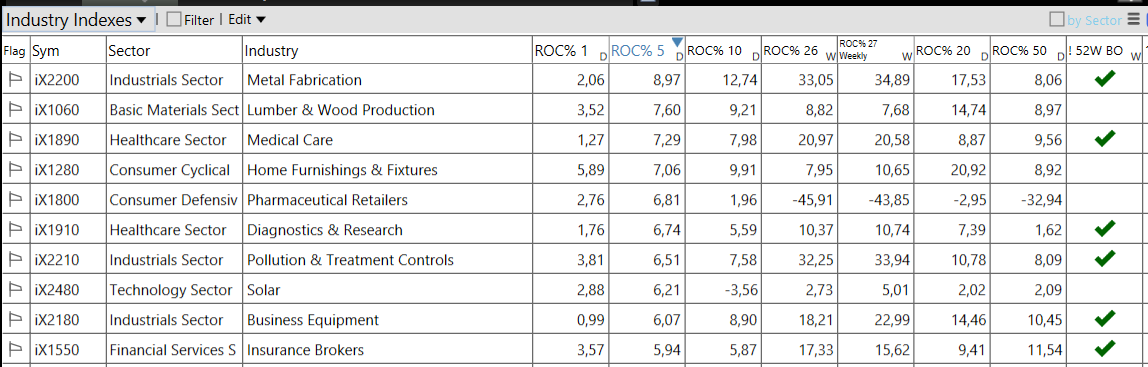

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 29/07/2024

– Utilities top sector con un RoC_5,D del +1,64%

– Communication Services bottom sector con un RoC_5,D pari a -3,83%

Analisi azioni: Top 10% Market Movers S&P500 26/07/2024