⭕️ Analisi del mercato: Azionario USA

-

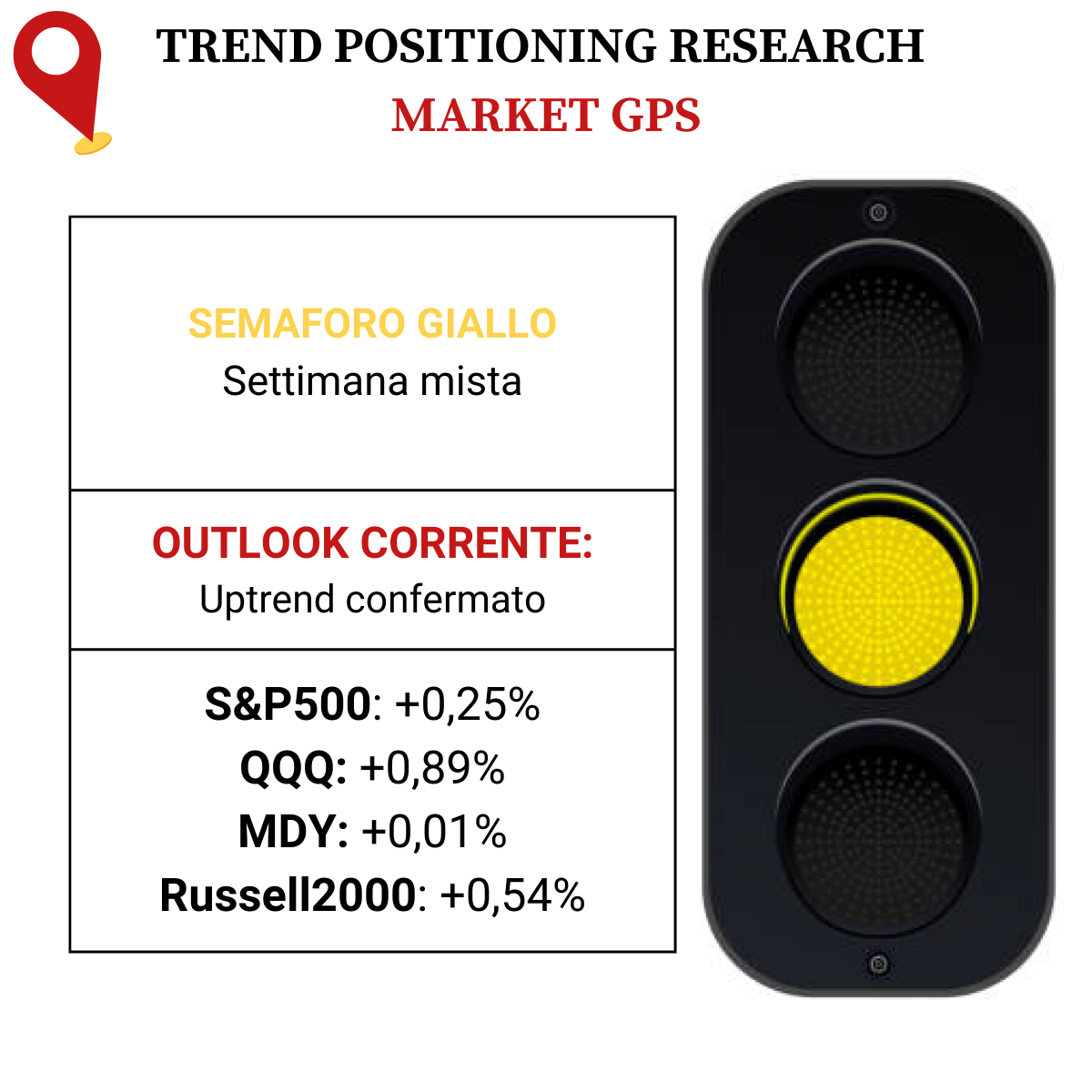

PANORAMICA DEL MERCATO

-

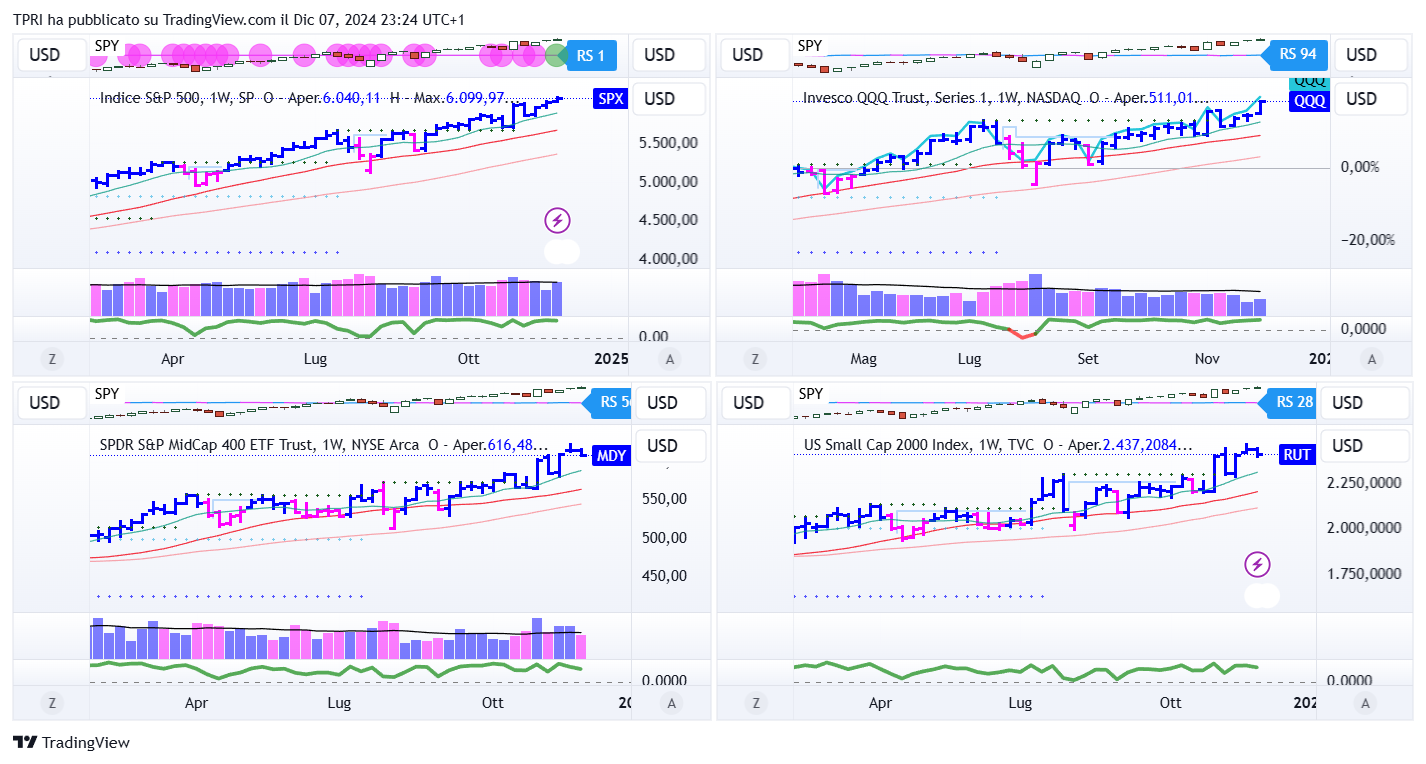

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +1,61%

BOUT (Innovator IBD Breakout Opportunities): +3,82%

IGV (iShares Expanded Tech-Software Sector ETF): +5,05%

SMH (VanEck Vectors Semiconductors ETF): +2,68%

ARKK (ARK Innovation ETF): +8,49%

ARKG (ARK Genomic Revolution ETF): +1,73%

XME (SPDR S&P Metals&Mining ETF): -4,81%

PAVE (Global X US Infrastructure Development ETF): -2,10%

JETS (US Global Jets ETF): +3,95%

XHB (SDPR S&P Homebuilders ETF): -3,09%

XLE (Energy Select SPDR ETF): -4,72%

XLF (Financial Select SPDR ETF): -1,83%

XLV (Health Care Select Sector SPDR Fund): -2,12%

-

I PROTAGONISTI

BTC: Bitcoin ha superato la soglia dei 100.000 dollari, raggiungendo un massimo storico di 103.900 dollari giovedì mattina e ha continuato a essere scambiato sopra i 100.000 dollari venerdì. Questo incremento è avvenuto in gran parte dopo le elezioni negli Stati Uniti, in cui il presidente eletto Donald Trump ha promesso un’amministrazione più favorevole alle criptovalute durante il suo secondo mandato. E proprio nell’ottica della creazione degli United States of Bitcoin Trump ha nominato Paul Atkins, sostenitore delle criptovalute, alla guida della Securities and Exchange Commission, e David Sacks, venture capitalist e alleato di Elon Musk, come “White House A.I. & Crypto Czar”. Lo stesso presidente della Federal Reserve, Jerome Powell, ha definito Bitcoin il nuovo “oro digitale”.

CRM: Salesforce (CRM) ha registrato nel terzo trimestre un incremento degli utili del 14%, raggiungendo $2,41 per azione, leggermente al di sotto delle previsioni di $2,44, principalmente a causa di una perdita di 18 centesimi per azione su investimenti. I ricavi sono aumentati dell’8%, attestandosi a $9,44 miliardi, mentre il margine operativo ha raggiunto il 33,1%, superando le stime del 32,2%. Durante il trimestre, l’azienda ha concluso 200 contratti per Agentforce, la sua nuova piattaforma di agenti AI autonomi, indicando un potenziale incremento nella monetizzazione dell’intelligenza artificiale previsto per il 2025. Per il quarto trimestre, Salesforce prevede ricavi in linea con le aspettative del mercato.

CRDO: Credo Technology Group Holding Ltd (CRDO) ha registrato nel secondo trimestre fiscale un incremento degli utili del 600%, raggiungendo $0,07 per azione, con un aumento del fatturato del 64% a $72 milioni. Per il terzo trimestre, l’azienda prevede ricavi di $120 milioni, superando ampiamente le stime di $85 milioni. Tra i suoi prodotti figurano cavi elettrici attivi (AEC) che collegano server a dispositivi di rete come switch o router. I principali clienti di Credo per gli AEC sono Microsoft (MSFT) e Amazon (AMZN)

MRVL: Marvell Technology (MRVL) ha registrato nel terzo trimestre fiscale un incremento dell’utile per azione del 5%, con ricavi in aumento del 7% a 1,516 miliardi di dollari. L’azienda ha fornito previsioni positive per il quarto trimestre fiscale, anticipando una crescita sequenziale dei ricavi del 19% al punto medio delle stime, con un incremento annuo previsto del 26%. Marvell produce chip AI personalizzati per clienti come Google, Amazon e Microsoft. Recentemente, ha ampliato la sua collaborazione strategica con Amazon Web Services attraverso un accordo quinquennale che include una gamma di semiconduttori per data center, tra cui prodotti AI personalizzati.

PLTR: Palantir Technologies Inc. ha recentemente ottenuto l’autorizzazione FedRAMP High per il suo servizio cloud federale, il che consente al governo degli Stati Uniti di gestire, attraverso l’offerta cloud di Palantir, i carichi di lavoro non classificati più sensibili. Questo riconoscimento copre l’intera suite di prodotti dell’azienda, incluso il suo AI Platform (AIP), e rafforza l’impegno di Palantir nel mantenere elevati standard di sicurezza per i dati governativi. Inoltre, Palantir ha annunciato una partnership strategica con Booz Allen Hamilton, mirata a modernizzare le infrastrutture informative e a potenziare le operazioni di difesa attraverso sistemi centrati sui dati. Questa collaborazione intende migliorare la pianificazione delle missioni e la collaborazione con gli alleati degli Stati Uniti.

-

FINESTRA MACRO-GEOPOLITICA

09/12/2024: AI, ORCL, MDB

10/12/2024: AZO

11/12/2024: M, ADBE

12/12/2024: AVGO, COST

13/12/2024:

-

COSA FARE?

-

TERMOMETRO TPRI

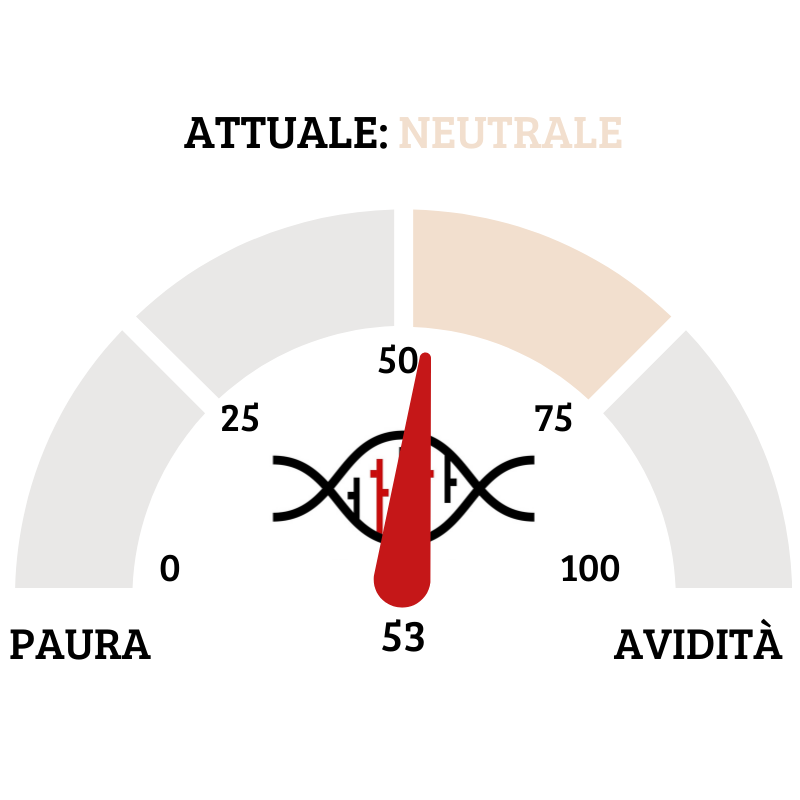

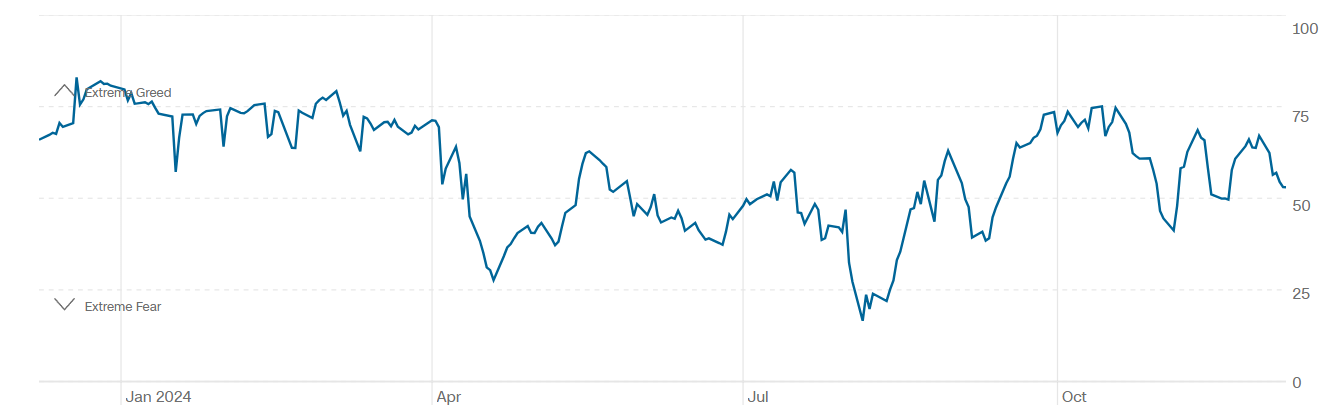

Il Fear&Greed Index scende a quota 53, mostrando la neutralità come sentiment prevalente del mercato. Una settimana fa il valore era pari a 66.

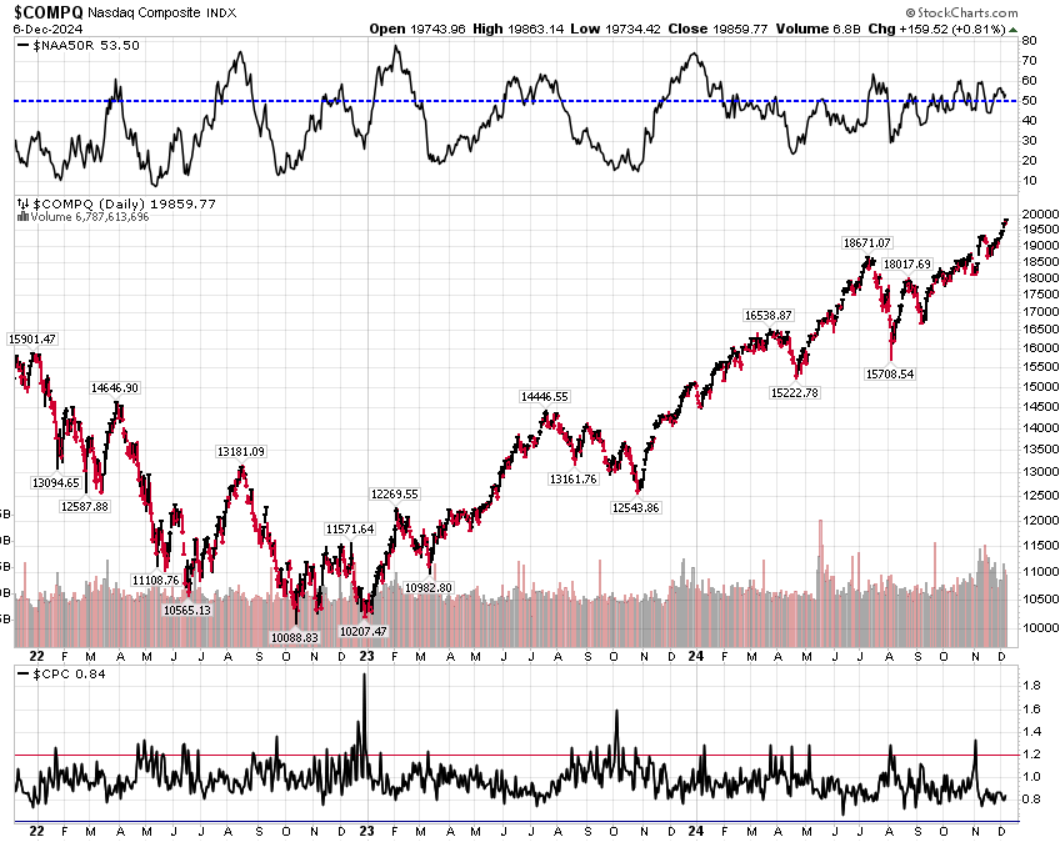

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in divergenza con la price action positiva dell’indice.

Put/Call Ratio= 0,84 (0,86) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 12,77

⭕️ PERCENTUALE TITOLI > SMA200D 09/12/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 71,20%, sul Nasdaq100 il 67,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 67,91%.

⭕️ NUOVI MAX 52 SETTIMANE 09/12/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane. Consumi discrezionali e tech monopolizzano la lista.

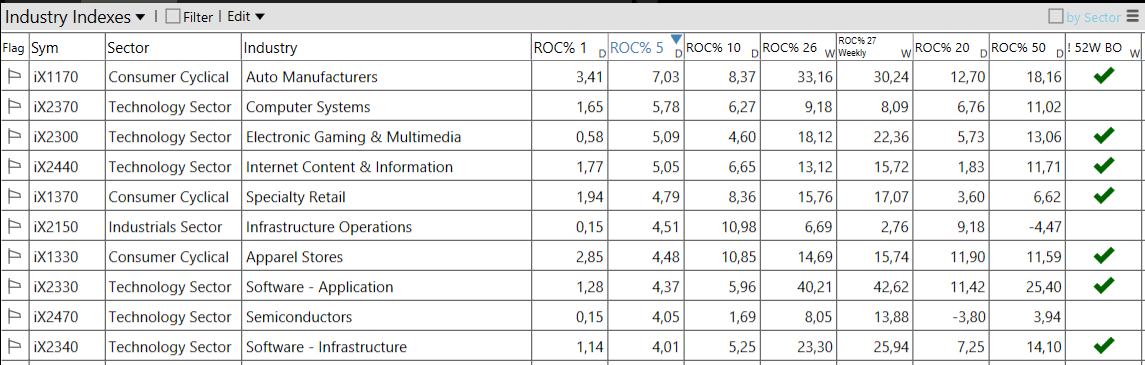

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 09/12/2024

ASSET ALLOCATION

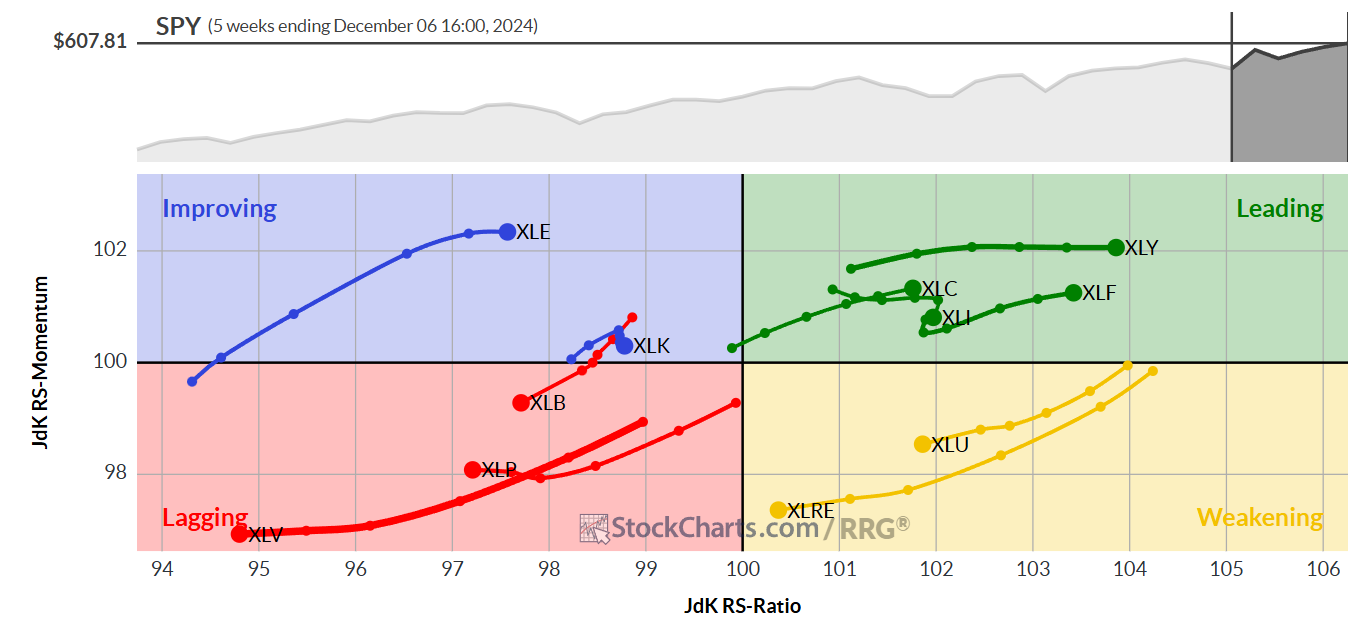

FORZA E MOMENTUM SETTORI S&P500

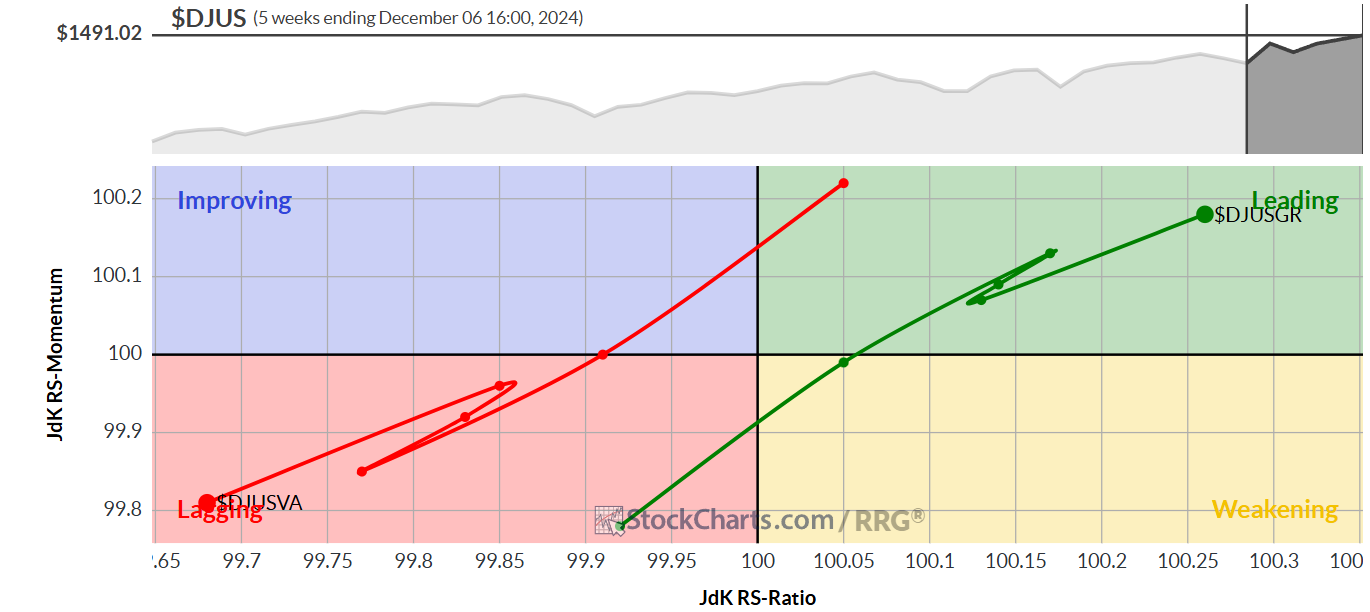

VALUE VS GROWTH

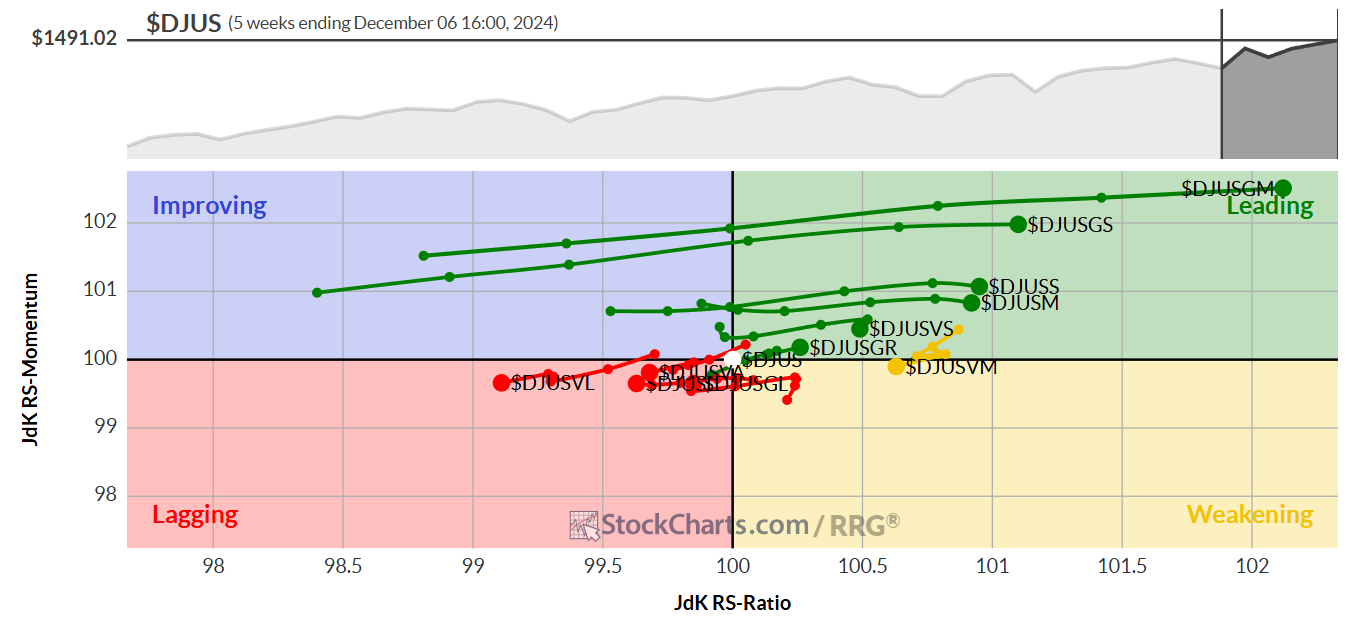

VALUE VS GROWTH (SIZE)

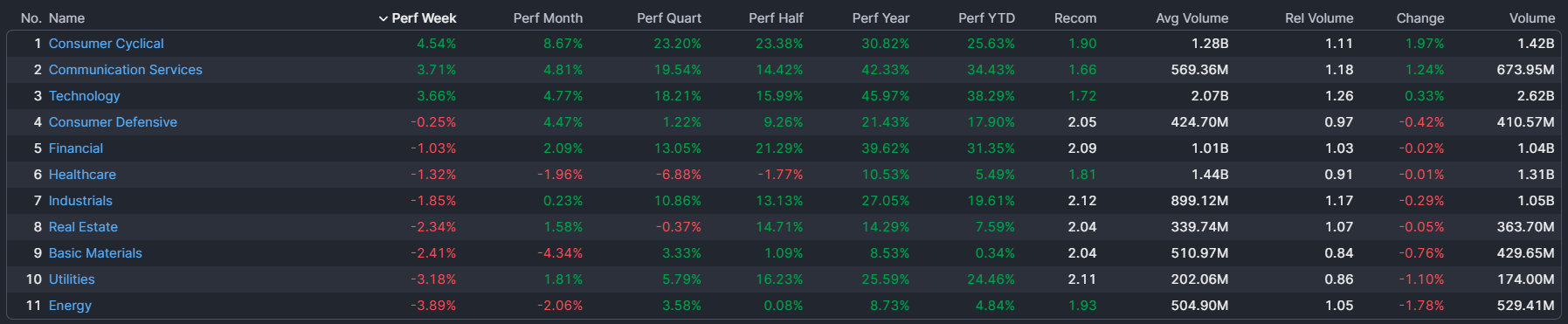

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 09/12/2024

– Consumer Cyclical top sector con un RoC_5,D del +4,54%

– Energy bottom sector con un RoC_5,D pari a -3,89%