⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

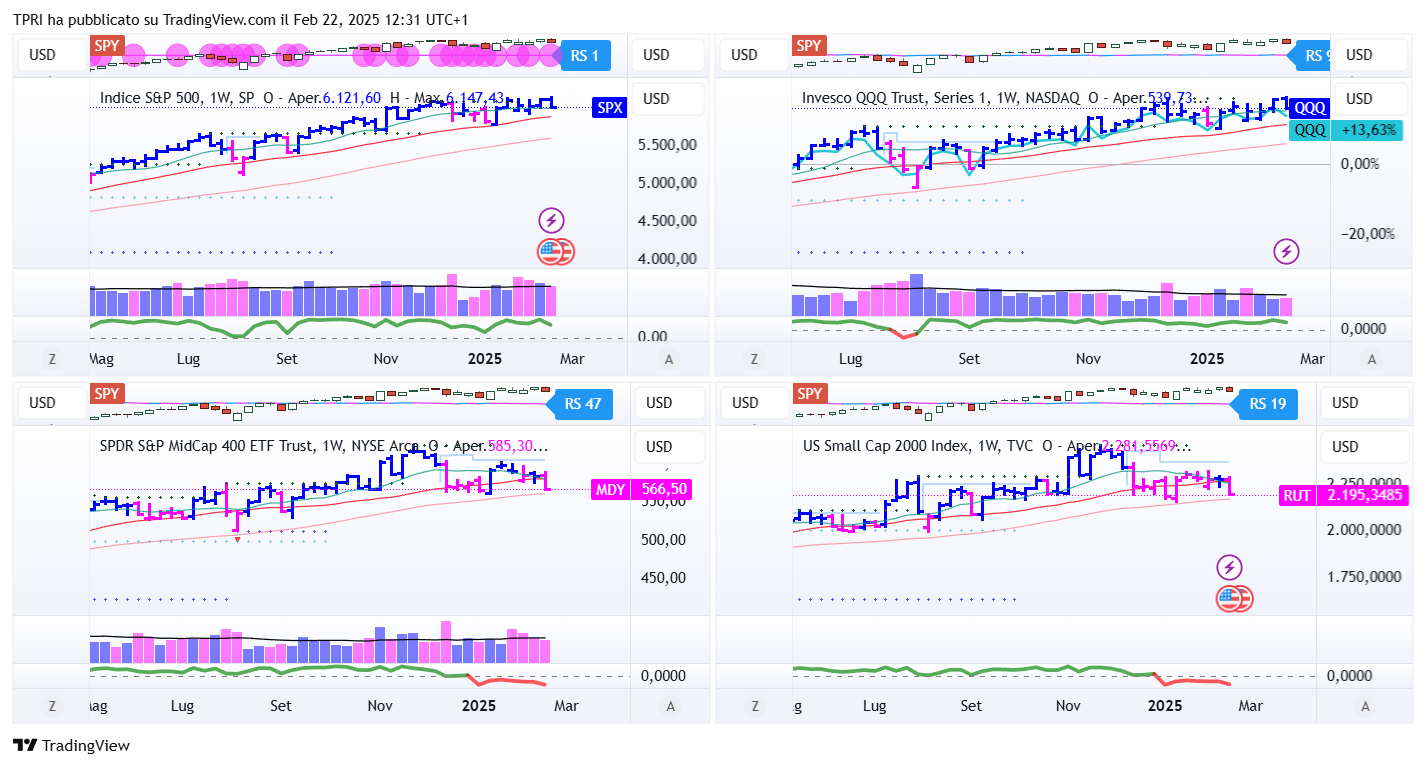

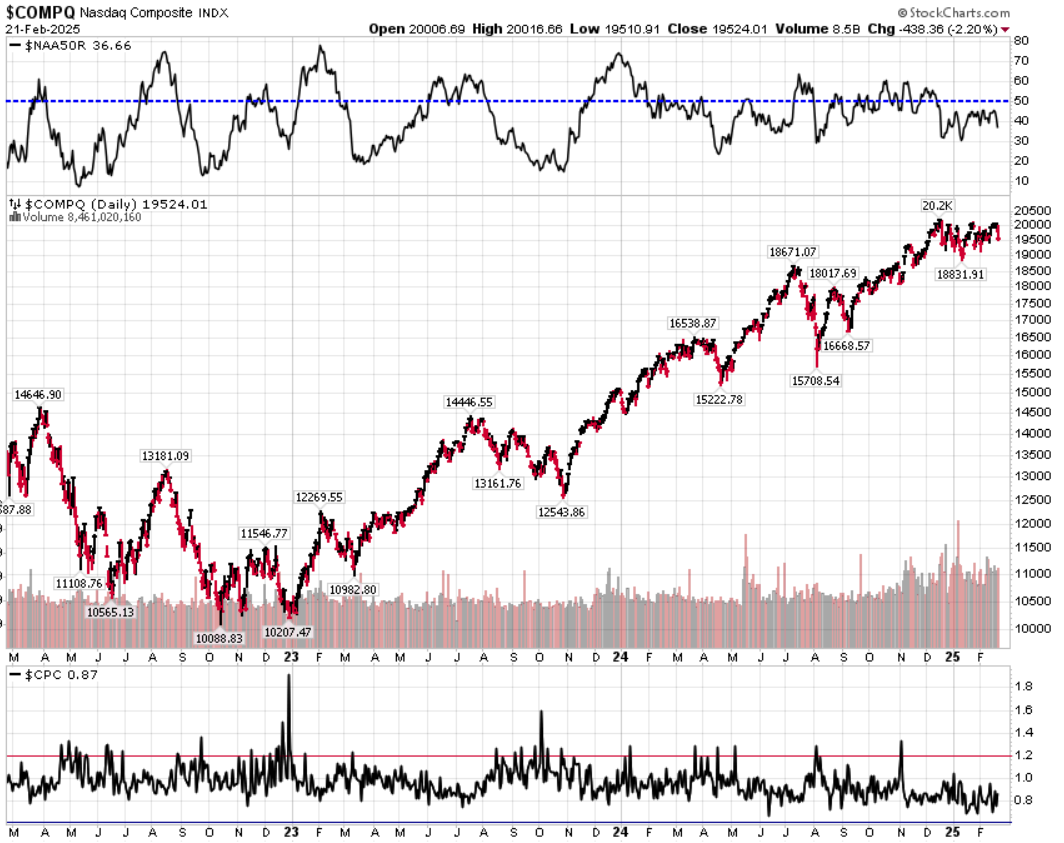

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -12,30%

BOUT (Innovator IBD Breakout Opportunities): -3,36%

IGV (iShares Expanded Tech-Software Sector ETF): -5,91%

SMH (VanEck Vectors Semiconductors ETF): -1,03%

ARKK (ARK Innovation ETF): -10,18%

ARKG (ARK Genomic Revolution ETF): -8,43%

XME (SPDR S&P Metals&Mining ETF): -3,84%

PAVE (Global X US Infrastructure Development ETF): -3,51%

JETS (US Global Jets ETF): -4,49%

XHB (SDPR S&P Homebuilders ETF): -5,24%

XLE (Energy Select SPDR ETF): +0,95%

XLF (Financial Select SPDR ETF): -2,03%

XLV (Health Care Select Sector SPDR Fund): +1,13%

- I PROTAGONISTI

BABA: Alibaba ha proseguito la sua corsa al rialzo, registrando nel terzo trimestre fiscale risultati superiori alle attese sia in termini di utile che di fatturato. La divisione cloud ha mostrato una crescita del 13% su base annua, in accelerazione rispetto al +7% del secondo trimestre, con l’azienda che ha evidenziato un ulteriore trimestre di crescita a tre cifre nei ricavi legati all’intelligenza artificiale.

MELI: MercadoLibre ha registrato un forte gap-up dopo aver riportato un incremento dell’utile del 286%, raggiungendo i 12,61 dollari per azione, ben oltre le stime che erano di 7,90 dollari. I ricavi sono cresciuti del 37%, superando le aspettative, e totalizzando 6,1 miliardi di dollari. La piattaforma di e-commerce ha raggiunto i 100 milioni di acquirenti unici, mentre le sue operazioni nel settore fintech hanno superato i 60 milioni di utenti mensili.

NVDA: i risultati di Nvidia sono attesi per mercoledì sera, con gli investitori concentrati sulla produzione e sulla domanda dei chip AI Blackwell. Il CEO Jensen Huang ha dichiarato che gli investitori hanno “sbagliato” nell’interpretare il sell-off legato a DeepSeek, sottolineando che il passaggio dell’AI verso l’uso post-training non farà altro che aumentare la domanda per la potenza di calcolo di Nvidia. Huang ha evidenziato che, con l’evoluzione dell’intelligenza artificiale, le esigenze di elaborazione continueranno a crescere, rafforzando così il ruolo cruciale nel settore.

- FINESTRA MACRO-GEOPOLITICA

24/02/2025: HIMS, RIOT, TEM

25/02/2025: HD, DOCN, CAVA, AXON, LCID, WDAY

26/02/2025: NVDA, SNOW, AI, CRM, MARA, JOBY, IONQ, ROOT

27/02/2025: VST, GEO, SOUN, DELL, RKLB, ACHR, SMR, DUOL, TLN

28/02/2025: FUBO, WULF

-

COSA FARE?

-

TERMOMETRO TPRI

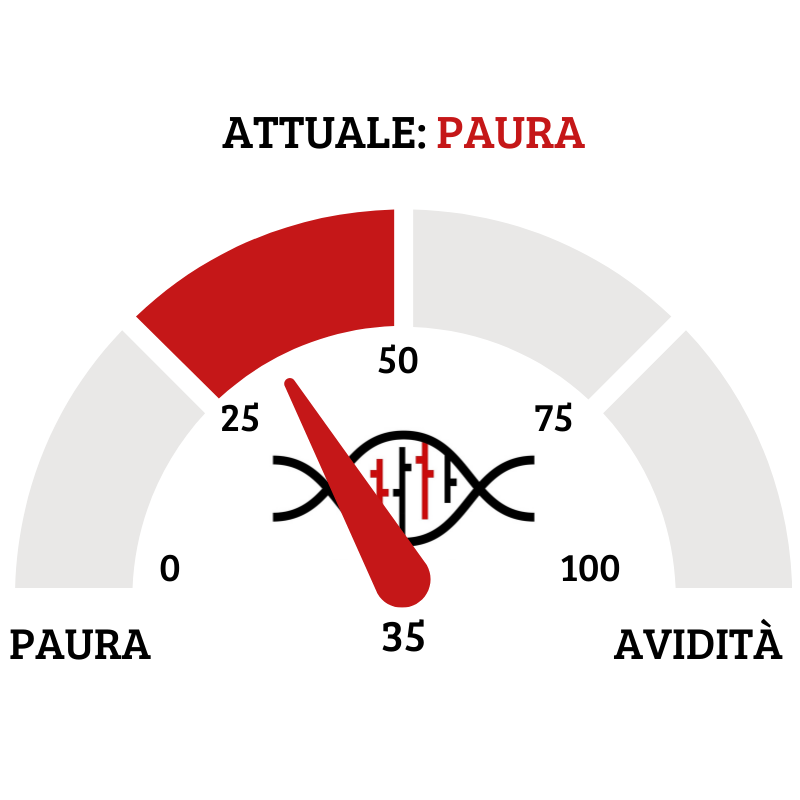

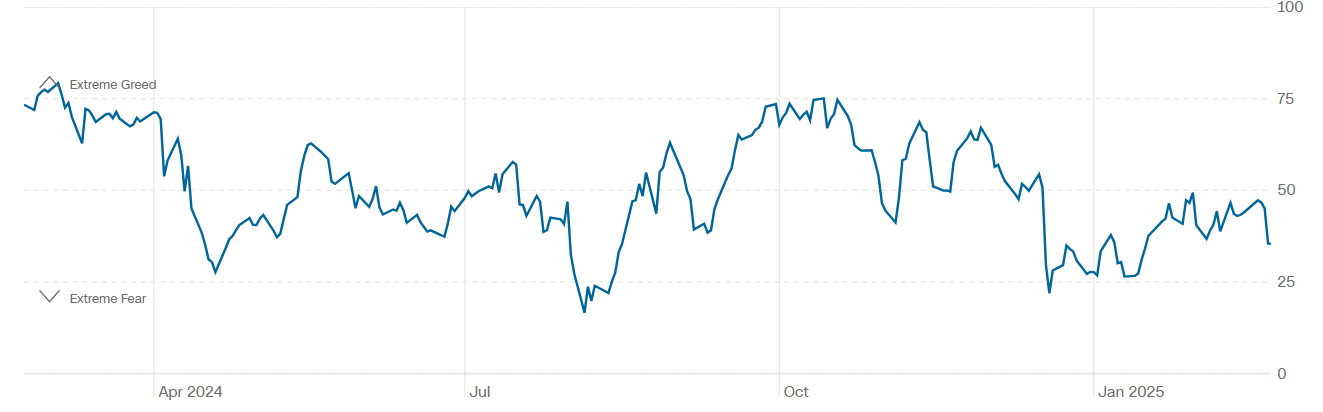

Il Fear&Greed Index scende a quota 35, mostrando la paura come sentiment prevalente del mercato: gran parte della discesa è imputabile alle vendite di venerdì. Una settimana fa il valore era pari a 44.

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action negativa dell’indice.

Put/Call Ratio= 0,87 (0,70) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 18,21

⭕️ PERCENTUALE TITOLI > SMA200D 24/02/2025

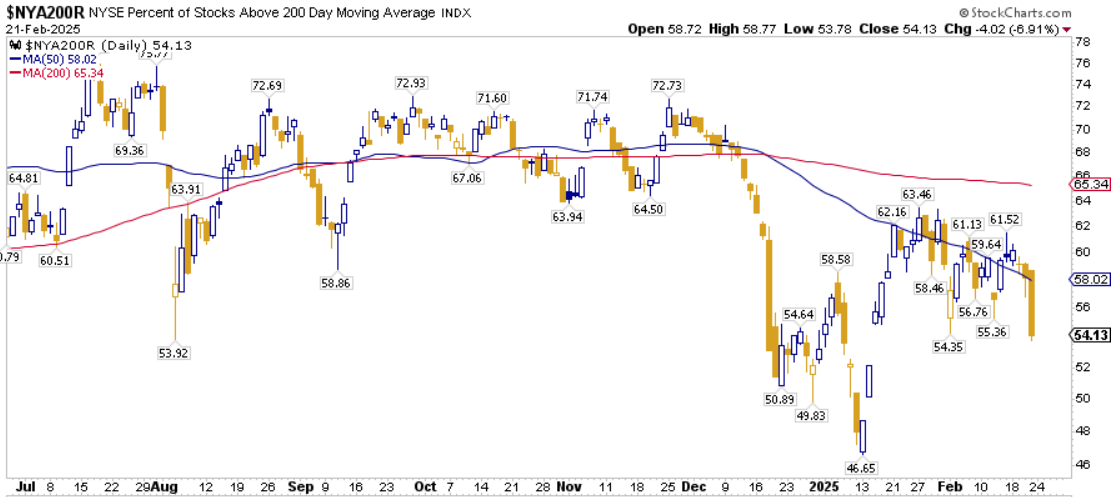

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 59,80%, sul Nasdaq100 il 70,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 54,13%.

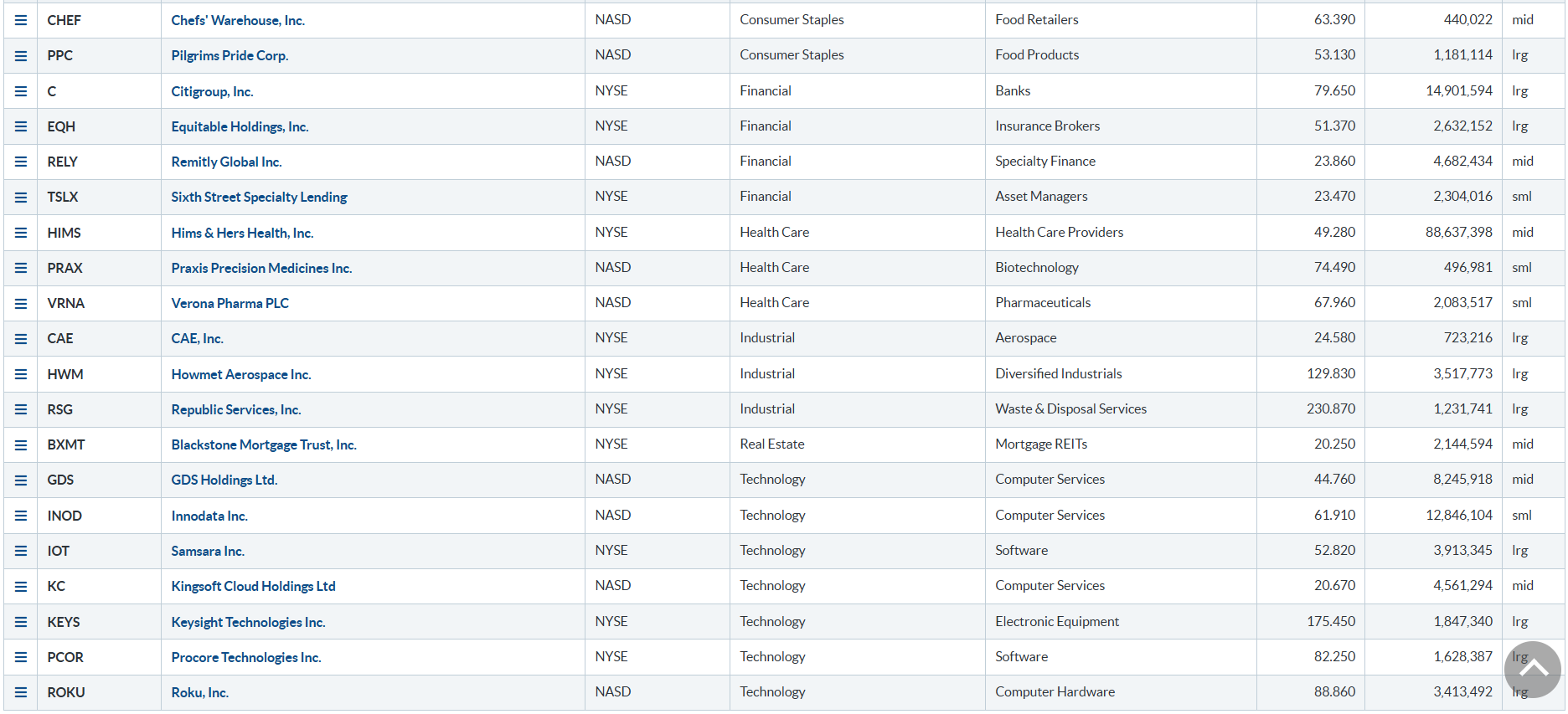

⭕️ NUOVI MAX 52 SETTIMANE 24/02/2025

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane.

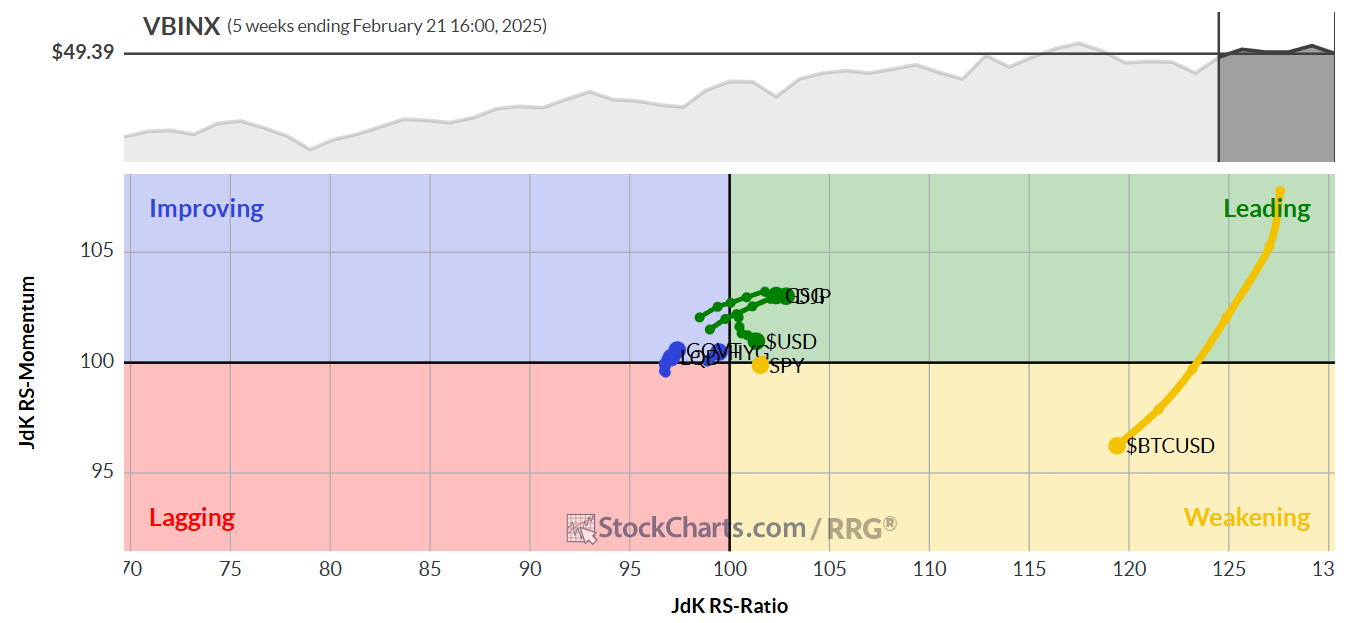

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 24/02/2025

ASSET ALLOCATION

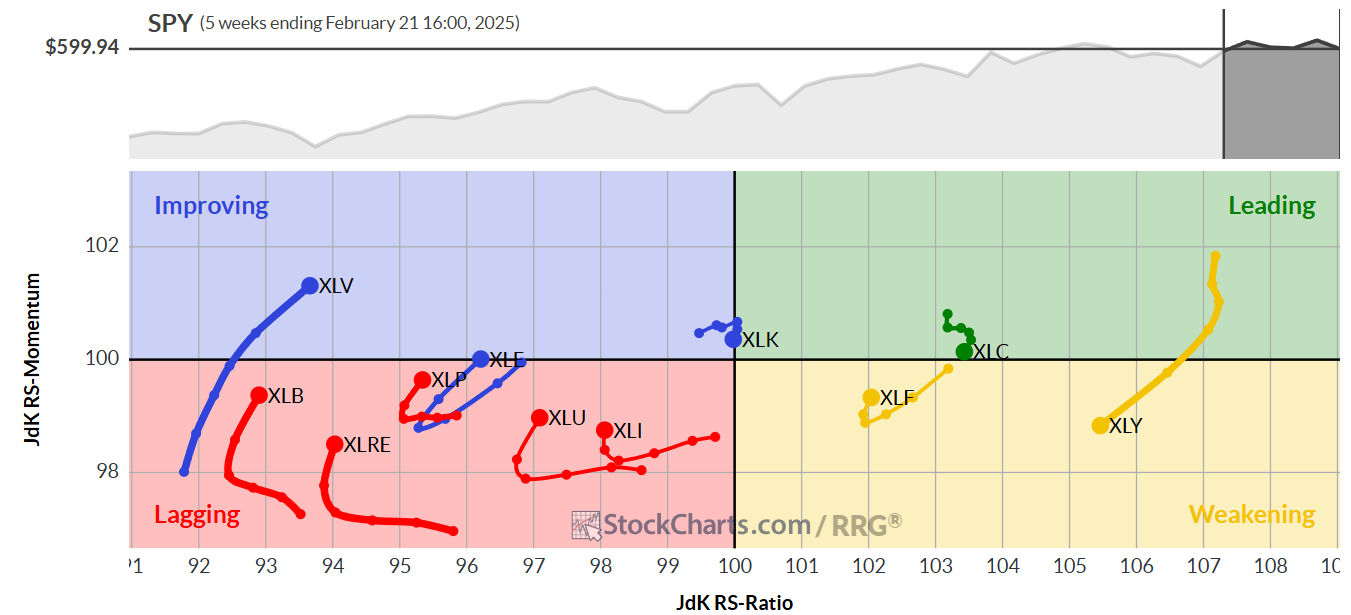

FORZA E MOMENTUM SETTORI S&P500

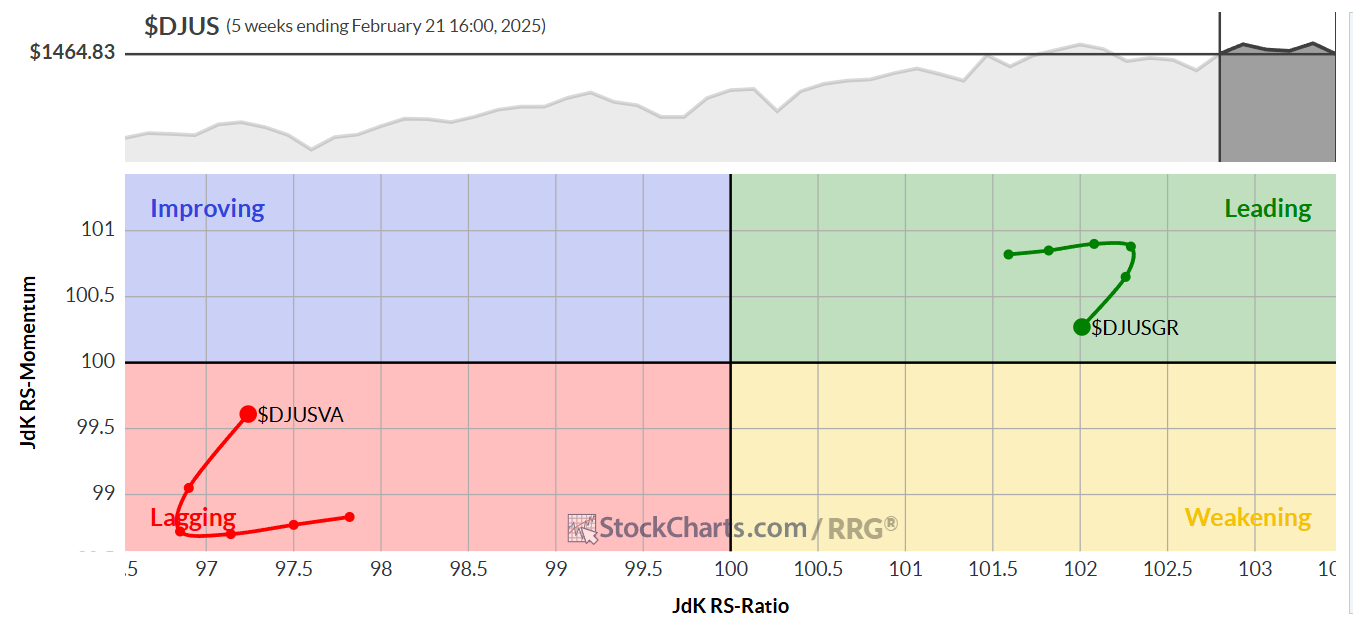

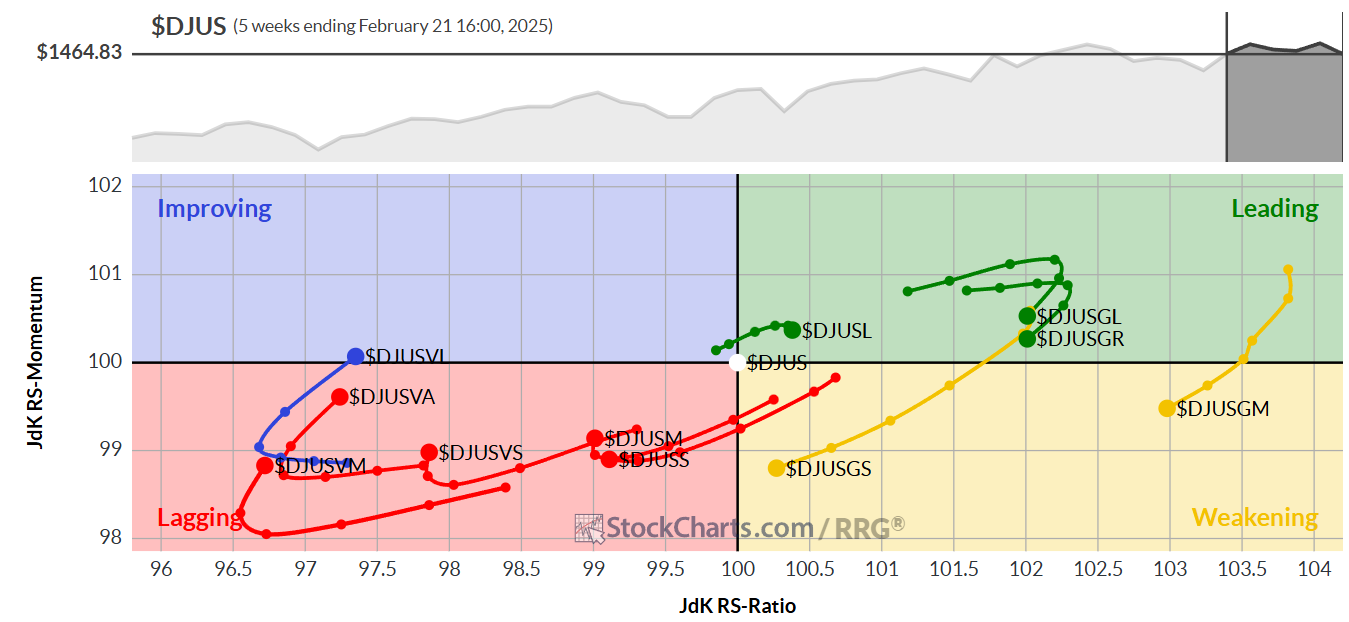

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

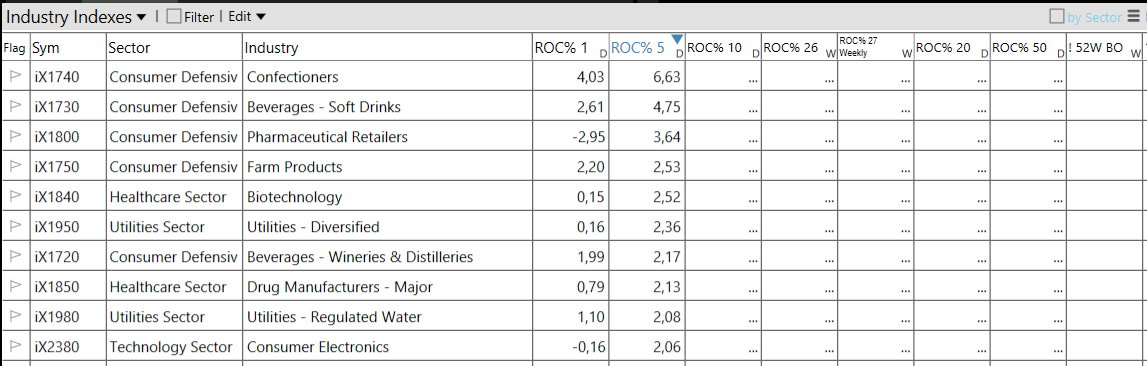

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 24/02/2025

– Healthcare top sector con un RoC_5,D del +0,20%

– Communication Services bottom sector con un RoC_5,D pari a -3,16%